❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

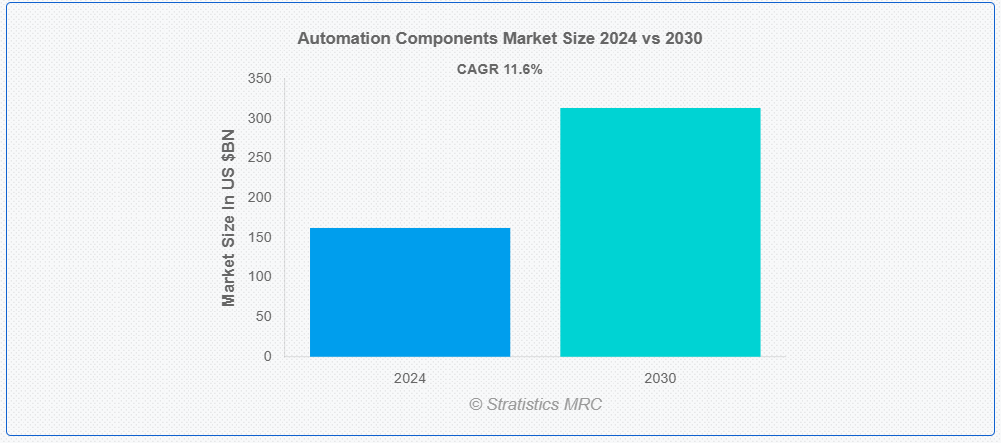

ストラティスティクスMRCによると、世界の自動化コンポーネント市場は2024年に1,622億ドル規模であり、予測期間中に年平均成長率(CAGR)11.6%で成長し、2030年までに3,133億ドルに達すると見込まれている。自動化コンポーネントは、最小限の人為的介入でプロセスを制御・監視する自動化システムに不可欠な要素である。センサー、アクチュエーター、コントローラー、スイッチなど様々なデバイスが含まれ、それぞれが自動化プロセスにおいて特定の役割を果たす。これらのコンポーネントが連携することで、シームレスで効率的かつ信頼性の高い自動化システムが構築され、製造業、エネルギー管理、その他様々な産業で広く活用されている。

国際エネルギー機関(IEA)によると、2021年時点でインドの自動車保有台数は人口1000人あたり約25台であり、2040年までに150台を超えると予測されている。

市場動向:

推進要因:

様々な産業における協働ロボットの利用拡大

協働ロボット(コボット)は、人間のオペレーターと並行して作業し、反復的で肉体的に負担の大きい作業を支援するよう設計されています。この協働により、製造プロセスの生産性と効率性が向上します。企業がコボット導入のメリットを認識するにつれ、こうした改善を促進する自動化コンポーネントへの投資が増加し、市場の成長をさらに加速させます

抑制要因:

サイバーセキュリティ脅威への脆弱性の増大

自動化システムの相互接続性が高まるにつれ、サイバー攻撃への脆弱性も増大している。攻撃が成功すると操業が妨げられ、ダウンタイムや生産性低下を招く。この予測不可能性が企業の自動化技術投資を阻み、市場成長と普及を抑制する可能性がある。企業がイノベーションよりもセキュリティを優先する中、この躊躇が自動化コンポーネント市場全体の成長を鈍化させる恐れがある。

機会:

産業全体における持続可能性への重視の高まり

自動化技術は資源利用の最適化に重要な役割を果たし、これは持続可能性目標と合致する。自動化ソリューションを導入することで、産業はエネルギー消費を削減し、生産プロセスの効率を向上させられる。この最適化は、持続可能性への取り組みを強化しようとする企業を惹きつけ、自動化コンポーネントの需要を増加させる。

脅威:

労働力におけるスキルギャップ

適切なスキルを持つ労働者の不足は、自動化技術の採用を妨げる可能性があります。企業は、これらのシステムを導入・維持するために必要な専門知識を持つ人材を見つけられない場合、先進型自動化システムへの投資を躊躇するかもしれません。この消極性は、企業が効率性と生産性を向上させる機会を逃すことで、自動化部品市場の成長を遅らせる可能性があります。

COVID-19の影響:

COVID-19パンデミックは、自動化技術の採用を加速させることで自動化部品市場に大きな影響を与えた。サプライチェーンの混乱や労働力不足に直面した企業は、操業維持と効率向上のために自動化に目を向けた。この変化は、特に製造や物流などの分野で自動化部品の需要を牽引した。しかしパンデミックはサプライチェーンの脆弱性も露呈させ、自動化部品の遅延やコスト増加を招いた。

予測期間中、ヒューマンマシンインターフェース(HMI)セグメントが最大規模となる見込み

予測期間中、HMIセグメントが最大規模となる見込みである。タッチスクリーン、音声認識、拡張現実(AR)などの高度な機能がHMIに組み込まれることで、運用効率が向上しエラーが減少するためである。この傾向は、高度なHMI開発に不可欠なセンサーやディスプレイ技術を含む、洗練された自動化コンポーネントへの需要増加につながる。

予測期間中、自動倉庫セグメントが最高CAGRを記録すると予測

自動倉庫セグメントは予測期間中、最高CAGRを記録すると予測される。自動倉庫は人工知能(AI)、機械学習、モノのインターネット(IoT)などの先進技術の開発と統合を促進するためである。これにより、これらの技術を支える自動化コンポーネントの需要が高まり、市場のさらなる革新と成長につながる。

最大のシェアを占める地域:

北米は、産業オペレーションにおける生産性・効率性・安全性の向上が求められることなどから、予測期間中に最大の市場シェアを維持すると見込まれています。スマートファクトリーやIoTを重視するインダストリー4.0の台頭も市場成長を後押ししています。さらに、人工知能(AI)と機械学習の進歩が、自動化システムの複雑性と能力の向上に寄与しています。

最高CAGR地域:

アジア太平洋地域は、急成長する産業セクター、インフラ開発への多額の投資、スマート製造の台頭により、予測期間中に最高CAGRを維持すると予測される。中国、インド、日本、韓国などの国々が主要な貢献国であり、技術と製造能力において著しい進歩を遂げている。さらに、効率性、品質管理、コスト削減への重点化が進むことで、これらの部品に対する需要が促進されている。

市場の主要企業

オートメーションコンポーネント市場の主要企業には、ABB Ltd. , Automation Component Ltd, Balluff GmbH, Banner Engineering Corp., Beckhoff Automation GmbH & Co. KG, Bosch Rexroth, Danfoss A/S, Eaton Corporation, Emerson Electric Co., Fluid Power South Inc., General Electric Company, Keyence Corporation, Mitsubishi Electric Corporation, Nidec Corporation, Omron Corporation, Parker Hannifin Corporation, Rockwell Automation Inc, Shanghai Kgg Robots Co, Ltd and SKF などが挙げられる。

主な動向:

2024年6月、ABBは次世代ロボット制御プラットフォーム「OmniCore」を発表。本プラットフォームは、より高速・高精度・自律的な自動化により、ビジネスの生産性と柔軟性を向上させる

2024年5月、ABBはシーメンスの中国配線アクセサリ事業を買収し、電化製品ポートフォリオを拡大。買収対象には配線アクセサリ、スマートホームシステム、スマートドアロック、その他の周辺ホームオートメーション製品が含まれ、ライセンス契約に基づきシーメンスブランドで継続販売される。

2024年5月、インドのイートンはプドゥチェリーにおける製造拠点を拡大。新棟は40,000平方フィート(約3,716平方メートル)の広さを誇り、ACB(自動遮断器)を生産する最先端の製造ラインを備える。

対象製品:

• センサー

• アクチュエーター

• コントローラー

• スイッチ

• リレー

• 可変周波数・サーボドライブ

• ヒューマンマシンインターフェース

• ネットワーク・通信デバイス

• ロボティクス

• 接続性・インターフェースモジュール

• その他製品

対象技術:

• 産業用モノのインターネット(IIoT)

• 人工知能(AI)および機械学習(ML)

• プログラマブルロジックコントローラ

• 分散制御システム

• 産業用イーサネット

• 無線通信

• ファイアウォール・侵入検知システム

• 認証・アクセス制御

• ビッグデータ分析

• データ可視化ツール

• その他の技術

対象アプリケーション:

• 組立ライン

• 品質・プロセス制御

• 化学処理

• HVACシステム

• 照明制御

• セキュリティシステム

• 自動倉庫

• 輸送インフラ

• 発電

• 試験・品質保証

• その他のアプリケーション

対象エンドユーザー:

• 製造業

• プロセス産業

• エネルギー・公益事業

• ビルオートメーション

• 物流

• ヘルスケア・医療

• 航空宇宙・防衛

• 農業

• 鉱業

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他の欧州

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 エグゼクティブサマリー

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次調査情報源

2.5.2 二次調査情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 技術分析

3.8 アプリケーション分析

3.9 エンドユーザー分析

3.10 新興市場

3.11 Covid-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 製品別グローバル自動化コンポーネント市場

5.1 はじめに

5.2 センサー

5.2.1 近接センサー

5.2.2 温度センサー

5.2.3 圧力センサー

5.2.4 レベルセンサー

5.2.5 流量センサー

5.3 アクチュエータ

5.3.1 電動アクチュエータ

5.3.2 空圧アクチュエータ

5.3.3 油圧アクチュエータ

5.4 コントローラ

5.4.1 プログラマブルロジックコントローラ

5.4.2 分散制御システム

5.4.3 リモートターミナルユニット

5.5 スイッチ

5.6 リレー

5.7 可変周波数&サーボドライブ

5.8 ヒューマンマシンインターフェース

5.9 ネットワーク&通信デバイス

5.10 ロボティクス

5.11 コネクティビティ&インターフェースモジュール

5.12 その他の製品

6 グローバル自動化コンポーネント市場(技術別)

6.1 はじめに

6.2 産業用モノのインターネット(IIoT)

6.3 人工知能(AI)と機械学習(ML)

6.4 プログラマブルロジックコントローラ(PLC)

6.5 分散制御システム(DCS)

6.6 産業用イーサネット

6.7 無線通信

6.8 ファイアウォール及び侵入検知システム

6.9 認証及びアクセス制御

6.10 ビッグデータ分析

6.11 データ可視化ツール

6.12 その他の技術

7 グローバル自動化コンポーネント市場、用途別

7.1 はじめに

7.2 組立ライン

7.3 品質・プロセス制御

7.4 化学プロセス

7.5 HVACシステム

7.6 照明制御

7.7 セキュリティシステム

7.8 自動倉庫

7.9 輸送インフラ

7.10 発電

7.11 試験・品質保証

7.12 その他の用途

8 エンドユーザー別グローバル自動化コンポーネント市場

8.1 はじめに

8.2 製造業

8.3 プロセス産業

8.4 エネルギー・公益事業

8.5 ビルオートメーション

8.6 輸送・物流

8.7 医療・ヘルスケア

8.8 航空宇宙・防衛

8.9 農業

8.10 鉱業

8.11 その他のエンドユーザー

9 地域別グローバル自動化コンポーネント市場

9.1 はじめに

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他のヨーロッパ

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 アジア太平洋その他

9.5 南アメリカ

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 南アメリカその他

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 中東・アフリカその他

10 主要な動向

10.1 契約・提携・協力・合弁事業

10.2 買収・合併

10.3 新製品発売

10.4 事業拡大

10.5 その他の主要戦略

11 企業プロファイリング

11.1 ABB Ltd.

11.2 Automation Component Ltd

11.3 Balluff GmbH

11.4 Banner Engineering Corp.

11.5 Beckhoff Automation GmbH & Co. KG

11.6 Bosch Rexroth

11.7 Danfoss A/S

11.8 Eaton Corporation

11.9 Emerson Electric Co.

11.10 Fluid Power South Inc.

11.11 General Electric Company

11.12 Keyence Corporation

11.13 Mitsubishi Electric Corporation

11.14 Nidec Corporation

11.15 Omron Corporation

11.16 Parker Hannifin Corporation

11.17 Rockwell Automation Inc

11.18 Shanghai Kgg Robots Co, Ltd

11.19 SKF

表一覧

1 地域別グローバル自動化コンポーネント市場見通し(2022-2030年)(百万ドル)

2 製品別グローバル自動化コンポーネント市場見通し(2022-2030年)(百万ドル)

3 センサー別グローバル自動化コンポーネント市場見通し(2022-2030年)(百万ドル)

4 近接センサー別グローバル自動化コンポーネント市場見通し(2022-2030年)(百万ドル)

5 温度センサー別グローバル自動化コンポーネント市場見通し(2022-2030年)(百万ドル)

6 圧力センサー別グローバル自動化コンポーネント市場見通し(2022-2030年)(百万ドル)

7 レベルセンサー別グローバル自動化コンポーネント市場見通し(2022-2030年)(百万ドル)

8 グローバル自動化コンポーネント市場見通し:流量センサー別(2022-2030年)(百万ドル)

9 グローバル自動化コンポーネント市場見通し:アクチュエータ別(2022-2030年)(百万ドル)

10 グローバル自動化コンポーネント市場見通し:電動アクチュエータ別(2022-2030年)(百万ドル)

11 グローバル自動化コンポーネント市場見通し:空気圧アクチュエータ別(2022-2030年)(百万ドル)

12 油圧アクチュエータ別グローバル自動化コンポーネント市場見通し(2022-2030年)(百万ドル)

13 コントローラ別グローバル自動化コンポーネント市場見通し(2022-2030年)(百万ドル)

14 プログラマブルロジックコントローラ別グローバル自動化コンポーネント市場見通し(2022-2030年)(百万ドル)

15 分散制御システム別グローバル自動化コンポーネント市場見通し(2022-2030年)(百万ドル)

16 グローバル自動化コンポーネント市場見通し:リモートターミナルユニット別(2022-2030年)(百万ドル)

17 グローバル自動化コンポーネント市場見通し:スイッチ別(2022-2030年)(百万ドル)

18 グローバル自動化コンポーネント市場見通し:リレー別(2022-2030年)(百万ドル)

19 グローバル自動化コンポーネント市場見通し:可変周波数・サーボドライブ別(2022-2030年)(百万ドル)

20 グローバル自動化コンポーネント市場見通し:ヒューマンマシンインターフェース別(2022-2030年)(百万ドル)

21 グローバル自動化コンポーネント市場見通し:ネットワーク・通信デバイス別(2022-2030年)(百万ドル)

22 グローバル自動化コンポーネント市場見通し:ロボティクス別(2022-2030年)(百万ドル)

23 グローバル自動化コンポーネント市場見通し:接続性・インターフェースモジュール別(2022-2030年)(百万ドル)

24 グローバル自動化コンポーネント市場見通し:その他製品別(2022-2030年)(百万ドル)

25 グローバル自動化コンポーネント市場見通し:技術別(2022-2030年)(百万ドル)

26 産業用インターネット・オブ・シングス(IIoT)別グローバル自動化コンポーネント市場見通し(2022-2030年)(百万ドル)

27 人工知能(AI)および機械学習(ML)別グローバル自動化コンポーネント市場見通し(2022-2030年)(百万ドル)

28 プログラマブルロジックコントローラ別グローバル自動化コンポーネント市場見通し(2022-2030年)(百万ドル)

29 分散制御システム別グローバル自動化コンポーネント市場見通し(2022-2030年)(百万ドル)

30 産業用イーサネット別グローバル自動化コンポーネント市場見通し(2022-2030年)(百万ドル)

31 無線通信別グローバル自動化コンポーネント市場見通し(2022-2030年)(百万ドル)

32 ファイアウォール及び侵入検知システム別グローバル自動化コンポーネント市場見通し(2022-2030年)(百万ドル)

33 認証及びアクセス制御別グローバル自動化コンポーネント市場見通し(2022-2030年) (百万ドル)

34 グローバル自動化コンポーネント市場見通し:ビッグデータ分析別(2022-2030年)(百万ドル)

35 グローバル自動化コンポーネント市場見通し:データ可視化ツール別(2022-2030年)(百万ドル)

36 グローバル自動化コンポーネント市場見通し、その他技術別(2022-2030年)(百万ドル)

37 グローバル自動化コンポーネント市場見通し、用途別(2022-2030年)(百万ドル)

38 グローバル自動化コンポーネント市場見通し、組立ライン別(2022-2030年)(百万ドル)

39 品質・プロセス制御別グローバル自動化コンポーネント市場見通し(2022-2030年)(百万ドル)

40 化学処理別グローバル自動化コンポーネント市場見通し(2022-2030年)(百万ドル)

41 HVACシステム別グローバル自動化コンポーネント市場見通し(2022-2030年)(百万ドル)

42 照明制御別グローバル自動化コンポーネント市場見通し(2022-2030年)(百万ドル)

43 セキュリティシステム別グローバル自動化コンポーネント市場見通し(2022-2030年)(百万ドル)

44 自動倉庫別グローバル自動化コンポーネント市場見通し(2022-2030年)(百万ドル)

45 グローバル自動化コンポーネント市場見通し:輸送インフラ別(2022-2030年)(百万ドル)

46 グローバル自動化コンポーネント市場見通し:発電別(2022-2030年)(百万ドル)

47 グローバル自動化コンポーネント市場見通し:試験・品質保証別(2022-2030年)(百万ドル)

48 グローバル自動化コンポーネント市場見通し、その他用途別(2022-2030年)(百万ドル)

49 グローバル自動化コンポーネント市場見通し、エンドユーザー別(2022-2030年)(百万ドル)

50 グローバル自動化コンポーネント市場見通し、製造業別(2022-2030年)(百万ドル)

51 プロセス産業別グローバル自動化コンポーネント市場見通し(2022-2030年)(百万ドル)

52 エネルギー・公益事業別グローバル自動化コンポーネント市場見通し(2022-2030年)(百万ドル)

53 ビルオートメーション別グローバル自動化コンポーネント市場見通し(2022-2030年)(百万ドル)

54 グローバル自動化コンポーネント市場見通し:運輸・物流分野別(2022-2030年)(百万ドル)

55 グローバル自動化コンポーネント市場見通し:医療・ヘルスケア分野別(2022-2030年)(百万ドル)

56 グローバル自動化コンポーネント市場見通し:航空宇宙・防衛分野別(2022-2030年)(百万ドル)

57 農業分野別グローバル自動化コンポーネント市場見通し(2022-2030年)(百万ドル)

58 鉱業分野別グローバル自動化コンポーネント市場見通し(2022-2030年)(百万ドル)

59 その他エンドユーザー別グローバル自動化コンポーネント市場見通し(2022-2030年)(百万ドル)

❖本調査資料に関するお問い合わせはこちら❖