❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

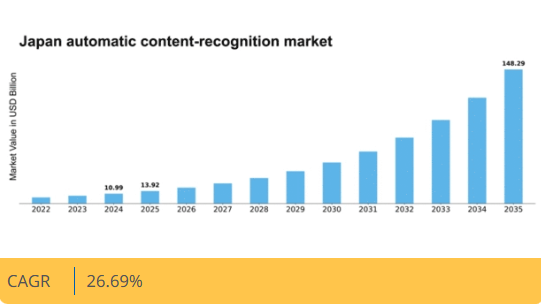

Market Research Futureの分析によると、自動コンテンツ認識市場の規模は2024年に109億9000万米ドルと推定された。自動コンテンツ認識市場は、2025年の139億2,000万米ドルから2035年までに1,482億9,000万米ドルへ成長し、2025年から2035年の予測期間において26.6%の年平均成長率(CAGR)を示すと予測されている。

主要市場動向とハイライト

日本の自動コンテンツ認識市場は、技術進歩と規制支援を原動力として大幅な成長が見込まれています。

- AI技術の統合が、日本の自動コンテンツ認識の状況を変化させています。

- メディア分野は市場成長への最大の貢献分野であり続ける一方、ストリーミングサービス分野が最も急速に成長しています。

- 市場が多様な分野に拡大するにつれ、規制支援とコンプライアンスがますます重要になっています。

- メディア分野における技術進歩とコンテンツセキュリティ需要の高まりが、市場拡大を牽引する主要要因である。

日本の自動コンテンツ認識市場

CAGR

26.69%

市場規模と予測

2024年市場規模10.99(10億米ドル)2035年市場規模148.29(10億米ドル)CAGR(2025年~2035年)26.69%

主要企業

Google LLC(米国)、Apple Inc.(米国)、Amazon.com Inc.(米国)、Microsoft Corporation(米国)、IBM Corporation(米国)、NVIDIA Corporation(米国)、Gracenote Inc.(米国)、Acronym Media(米国)

日本の自動コンテンツ認識市場の動向

日本の自動コンテンツ認識市場は現在、技術の進歩と効率的なメディア管理ソリューションへの需要増加を背景に顕著な成長を遂げている。様々なプラットフォームにおけるデジタルコンテンツの普及は、音声・映像素材を正確に識別・分類できる高度な認識システムの開発を必要としている。この傾向は、コンテンツ認識システムの信頼性と有効性を高める人工知能(AI)と機械学習の採用拡大によってさらに後押しされている。その結果、企業やコンテンツ制作者は業務効率化とユーザー体験向上のためにこれらの技術を積極的に活用している。さらに、日本の規制環境も自動コンテンツ認識市場のニーズに対応する方向へ変化しつつある。デジタルイノベーションの促進と知的財産権保護を目的とした政府の施策は、市場拡大に有利な環境を醸成する可能性が高い。この規制面の支援に加え、エンターテインメント、広告、教育など様々な分野からの関心の高まりは、自動コンテンツ認識市場の将来性を示唆している。関係者は認識システムの機能性と精度を向上させるための研究開発に投資し、今後数年間でさらなる成長を促進すると予想される。

AI技術との統合

自動コンテンツ認識市場は、性能向上のために人工知能技術をますます統合している。この統合により、コンテンツの識別と分類の精度が向上し、メディア管理プロセスの最適化を目指す企業にとって極めて重要となる。AI駆動型ソリューションは、よりパーソナライズされたユーザー体験を提供し、より幅広い視聴者を惹きつける可能性が高い。

規制支援とコンプライアンス

日本の進化する規制環境は、自動コンテンツ認識市場を支援すると予想される。デジタルイノベーションの促進と知的財産権の保護を目的とした政府の取り組みは、市場参加者にとって有利な環境を作り出す可能性がある。これらの規制へのコンプライアンスは、この分野で事業を展開する企業にとって重要な焦点となる見込みである。

多様な分野での拡大

エンターテインメント、教育、広告など様々な分野で、自動コンテンツ認識技術の採用が拡大している。この傾向は、業務効率とユーザーエンゲージメントの向上において、これらのシステムが提供する価値に対する認識が高まっていることを示している。より多くの産業が潜在的な応用可能性を探るにつれ、市場は大幅な拡大を遂げようとしている。

日本の自動コンテンツ認識市場の推進要因

消費者行動の変化

デジタルコンテンツ消費への消費者行動の変化は、日本の自動コンテンツ認識市場に大きな影響を与えている。視聴者がオンデマンドやモバイルコンテンツをますます好むようになるにつれ、企業はそれに応じて戦略を適応させることを迫られている。この傾向は、企業が視聴者の嗜好を分析しコンテンツ配信を最適化するために自動コンテンツ認識技術を活用しようとするため、約14%の市場成長をもたらす可能性が高い。消費者行動を理解することで、企業は提供内容をカスタマイズでき、顧客満足度とロイヤルティの向上につながります。この適応性は、絶えず進化するデジタル環境で成功するために不可欠です。

ストリーミングサービスの成長

日本におけるストリーミングサービスの普及は、自動コンテンツ認識市場の主要な推進要因です。オンデマンドコンテンツを提供するプラットフォームが増えるにつれ、効率的なコンテンツ管理および認識システムへの需要が高まっています。2025年11月時点で、ストリーミングサービスの加入者増加により市場は約18%成長すると予測されている。これらのプラットフォームは、ユーザーエンゲージメントの向上とパーソナライズされたレコメンデーション提供のために、堅牢な自動コンテンツ認識ソリューションを必要としている。こうした技術の統合により、コンテンツの分類精度向上と検索機能の改善が可能となり、競争の激しい市場で優位性を維持するために不可欠である。

政府の取り組みと支援

デジタルイノベーション促進を目的とした政府の取り組みは、日本の自動コンテンツ認識市場において極めて重要な役割を果たしている。技術開発を奨励しスタートアップを支援する政策は、市場成長に有利な環境を醸成している。2025年11月時点で、コンテンツ認識技術の研究開発に割り当てられる資金とリソースの増加が市場に恩恵をもたらすと予測される。この政府の後押しは官民連携を促進し、自動コンテンツ認識ソリューションの進歩につながる可能性が高い。こうした取り組みは市場の総合的な競争力を高め、日本をこの技術分野のリーダーとして位置づけるだろう。

高まるコンテンツセキュリティ需要

日本では、自動コンテンツ認識市場はコンテンツセキュリティと著作権保護への需要の高まりに大きく影響されている。デジタルコンテンツ消費が増加するにつれ、知的財産権の効果的な監視と執行の必要性も高まっている。企業がコンテンツの不正使用から保護を図る中、市場は年間約12%の成長率が見込まれる。自動コンテンツ認識技術は、プラットフォーム横断での著作権物識別・追跡ソリューションを提供し、法的基準への準拠を確保する。こうしたコンテンツセキュリティへの注目の高まりが、高度な認識技術への投資を促進し、市場のさらなる拡大を後押しするだろう。

メディア分野における技術革新

日本の自動コンテンツ認識市場は、メディア処理技術の急速な進歩により急成長している。機械学習と人工知能の革新により、コンテンツ認識システムの精度と効率が向上している。2025年までに、メディア・エンターテインメント分野における自動化ソリューションの需要増加を背景に、市場は年平均成長率(CAGR)約15%で拡大すると予測される。企業はリアルタイムでコンテンツを分析・識別できる高度なアルゴリズム開発に向け、研究開発に多額の投資を行っている。この傾向はユーザー体験の向上とパーソナライズされたコンテンツ配信につながり、放送やストリーミングサービスを含む様々な分野で市場範囲を拡大する見込みである。

市場セグメントの洞察

日本の自動コンテンツ認識市場セグメントの洞察

日本の自動コンテンツ認識市場セグメントの洞察

自動コンテンツ認識市場のソリューション洞察

自動コンテンツ認識市場のソリューション洞察

日本の自動コンテンツ認識市場は、技術の進歩とより洗練されたコンテンツ分析への需要増加を背景に、ソリューション分野で大きな変革を遂げている。この分野は、オーディオ・ビデオ・画像認識、音声インタラクション、リアルタイムコンテンツ分析など、デジタルメディアにおけるユーザー体験向上に不可欠な様々な領域を包含する。日本におけるストリーミングプラットフォームとモバイルデバイスの台頭は、魅力的なコンテンツ配信とエンゲージメントのための高度なソリューションを必要としている。

特に動画・画像認識技術は、マルチメディアコンテンツの検索性とアクセシビリティを向上させる能力で際立っており、企業がユーザーにパーソナライズされた推奨を提供することを可能にし、顧客満足度とロイヤルティの向上を促進している。

音声認識分野は、消費者が直感的なマルチモーダルインターフェースへ移行するにつれ注目を集めており、日常生活におけるテクノロジーとのインタラクションをさらに簡素化している。リアルタイムコンテンツ分析は、視聴者のエンゲージメントと行動を動的に把握することを可能にし、マーケティング戦略やコンテンツ制作を支援することで、この分野において極めて重要な役割を果たしている。日本におけるデータプライバシー規制の重視は、高度でありながら規制に準拠したコンテンツ認識技術の必要性をさらに押し上げ、これらの分野の成長に適した環境を創出している。

その結果、日本の技術インフラとイノベーションへの強い焦点により、日本自動コンテンツ認識市場のソリューション分野は堅調な発展が見込まれており、これらの新興技術を活用しようとする業界関係者にとって課題と機会の両方を提供している。

自動コンテンツ認識市場サービスインサイト

自動コンテンツ認識市場サービスインサイト

日本自動コンテンツ認識市場のサービス分野は、メディア・広告・エンターテインメントなど多様な分野における先進的技術ソリューションの需要拡大を反映し、著しい牽引力を獲得している。プロフェッショナルサービスとマネージドサービスに重点を置く企業は、ユーザーエンゲージメントとコンテンツパーソナライゼーション戦略の強化に向け、専門的ソリューションをますます求めている。

プロフェッショナルサービスは、企業が特定のACRシステムを最適化するのに役立つカスタマイズされた実装を提供し、マネージドサービスは継続的なサポートとメンテナンスを提供し、運用効率を確保します。

この二重のアプローチにより、組織は深い専門知識とリソースを活用でき、シームレスなコンテンツ認識の需要が高まる中でこれは極めて重要です。日本におけるスマートデバイスの利用増加は、市場成長をさらに促進し、メディア体験の向上とリアルタイム分析を推進しています。

その結果、急速に進化するデジタル環境で競争力を維持しようとする企業にとって、効果的なサービスソリューションの需要が最重要課題となっている。こうした要因は、組織が視聴者とつながる革新的な方法を模索し続ける中、日本自動コンテンツ認識市場においてサービスセグメントが有利な立場にあることを示す好機を示唆している。

自動コンテンツ認識市場 エンドユーザーインサイト

自動コンテンツ認識市場 エンドユーザーインサイト

日本の自動コンテンツ認識市場では、特にエンドユーザーセグメントにおいて顕著な進展が見られます。このセグメントにはIT・通信や医療といった重要産業が含まれます。IT・通信分野は、高度なデータ分析とパーソナライズされたユーザー体験への需要増加を背景に、本市場で重要な位置を占めています。

自動コンテンツ認識技術の統合により、この分野の企業はコンテンツ配信の効率化とユーザーエンゲージメントの向上を実現できる。医療業界では、高度なデータ解釈を通じて患者モニタリングと管理を改善する自動コンテンツ認識ツールの可能性がますます明らかになっている。

両セグメントとも、人工知能(AI)と機械学習技術の採用拡大により大きな成長可能性を示しており、日本の市場全体をさらに推進している。主なトレンドとしては、クラウドコンピューティングとモバイルアプリケーションの利用急増がデータ消費パターンを変革している点が挙げられる。

しかしながら、データプライバシーへの懸念や導入コストの高さといった課題が普及率に影響を与える可能性があり、これらの産業のステークホルダーにとって課題と機会の両方を提示している。全体として、エンドユーザーセグメントは日本の自動コンテンツ認識市場における拡大と革新に決定的な影響力を持つ特徴を有している。

主要プレイヤーと競争環境

日本の自動コンテンツ認識市場は、急速な技術進歩とコンテンツパーソナライゼーション需要の高まりを背景に、ダイナミックな競争環境が特徴である。Google LLC(米国)、Apple Inc.(米国)、Amazon.com Inc.(米国)などの主要プレイヤーが最前線に立ち、豊富なリソースを活用して製品の革新と強化を進めている。Google LLC(米国)はAI機能をコンテンツ認識システムに統合することに注力し、Apple Inc.(米国)はユーザープライバシーと自社エコシステム全体でのシームレスな統合を重視している。Amazon.com Inc.(米国)はクラウドベースのサービスを拡大し、ストリーミングおよびeコマースプラットフォームを支えるためコンテンツ認識機能を強化している。これらの戦略が相まって、イノベーションとユーザー中心のソリューションを優先する競争環境が育まれている。

この市場における主要な事業戦略には、製造の現地化やサプライチェーンの最適化による効率性向上と市場需要への迅速な対応が含まれる。競争構造は中程度の分散状態にあり、複数の主要プレイヤーが各セグメントに影響力を及ぼしている。この分散性によりニッチプレイヤーの台頭が可能となる一方、大企業の支配力が市場全体のダイナミクスを形作り、成功にはイノベーションと戦略的提携が不可欠な状況を生み出している。

2025年10月、Google LLC(米国)は主要な日本の通信会社との提携を発表し、モバイルアプリケーション向けコンテンツ認識機能の強化を図った。この協業は現地の専門知識を活用しサービス提供を改善することを目的としており、地域適応と顧客エンゲージメントに向けた戦略的動きを示している。こうした提携は、Googleの日本市場における競争優位性を高め、提供サービスを現地消費者の嗜好に適合させる可能性が高い。

2025年9月、Apple Inc.(米国)はiOSの新機能を発表。高度なコンテンツ認識技術を活用し、メディア消費におけるユーザー体験を向上させる。この機能はAppleの革新への取り組みを強化するだけでなく、コンテンツ認識を自社エコシステムにシームレスに統合する方針を浮き彫りにした。ユーザー体験を優先することで、Appleは消費者中心技術のリーダーとしての地位を確立し、ユーザーロイヤルティと市場シェアの拡大が期待される。

2025年8月、Amazon.com Inc.(米国)はAWSプラットフォーム内のコンテンツ認識サービスを拡大し、日本のメディア企業をターゲットとした。この戦略的拡大は、高度な分析とコンテンツ管理ソリューションを提供することを目的としており、メディア分野におけるデジタル変革を支援するAmazonの取り組みを反映している。カスタマイズされたソリューションを提供することで、Amazonは市場での基盤を強化し、データ駆動型の洞察を活用しようとする企業にアピールしている。

2025年11月現在、自動コンテンツ認識市場のトレンドとして、デジタル化・持続可能性・AI統合への顕著な移行が挙げられる。戦略的提携が競争環境を形作りつつあり、企業は資源と専門知識を共有可能となった。今後、競争上の差別化は価格競争よりも技術革新を重視する方向に進化する見込みである。高度な技術を自社製品に確実に統合しつつ、強固なサプライチェーンを維持できる企業が、この急速に進化する市場におけるリーダーとして台頭する見込みです。

業界動向

2023年4月、日本語対応インフォテインメントシステム向けにChatGPT搭載の対話型音声アシスタントをリリースしたSoundHound Chat AI Automotiveは、生成AIを統合した世界初の車載音声アシスタントとなりました。これにより、日本語対応車両における音声認識技術と自然言語処理の展開が加速した。

2025年初頭、GracenoteはメタデータおよびACRプラットフォームを通じ、インフォテインメントやインタラクティブ番組ガイド向けに放送・ストリーミングコンテンツのリアルタイム認識を提供し、日本のスマートTVメーカーやコネクテッドカーOEMを支援し続けている。Shazamは依然としてApple製品に広く統合され、日本全国で音楽識別サービスを提供している。

現地の音楽コンテンツカタログや日本語メタデータに対応するため頻繁に更新されている。2024年から2025年にかけて、GoogleはYouTubeやAndroidメディアとの連携を通じ、日本のアーティストや消費者向けに自動コンテンツフィンガープリンティングおよびIDサービスを提供し続けた。

これらの進展は、SoundHound、Gracenote、Shazam(Apple)、Googleなどの企業によって推進される、ACRおよび音声認識技術が日本で継続的に普及・活用されていることを示している。これらの技術は、音楽・動画フィンガープリンティングから車両インターフェース、メタデータプラットフォームまで多岐にわたる。

将来展望

日本の自動コンテンツ認識市場の将来展望

日本の自動コンテンツ認識市場は、技術進歩とコンテンツ収益化への需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)26.69%で成長すると予測される。

新たな機会は以下の分野に存在する:

- AI駆動型分析の統合によるユーザーエンゲージメント強化

- リアルタイムコンテンツ認識を活用したモバイルアプリケーションの開発

- 独占的コンテンツライセンス取得のためのメディア企業との提携

2035年までに、市場は大幅な成長と革新を達成すると予想される。

市場セグメンテーション

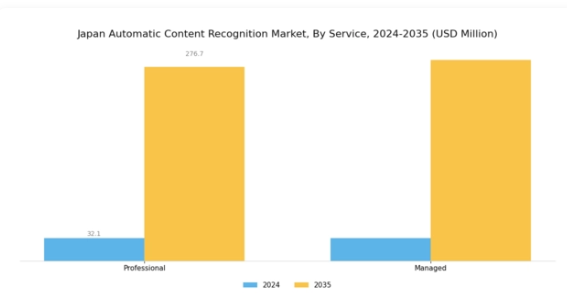

日本自動コンテンツ認識市場サービス別展望

- プロフェッショナル

- マネージド

日本自動コンテンツ認識市場エンドユーザー別展望

- IT・通信

- 医療

日本自動コンテンツ認識市場ソリューション別展望

- オーディオ

- 動画・画像認識

- 音声

- リアルタイムコンテンツ分析

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 研究方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビューと情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データ三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場ダイナミクス

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19 影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場ダイナミクス

- 4 第IV部:定量的分析

- 4.1 情報通信技術(ICT)、ソリューション別(10億米ドル)

- 4.1.1 音声

- 4.1.2 映像・画像認識

- 4.1.3 音声

- 4.1.4 リアルタイムコンテンツ分析

- 4.2 情報通信技術(ICT)、サービス別(10億米ドル)

- 4.2.1 プロフェッショナル

- 4.2.2 マネージド

- 4.3 情報通信技術、エンドユーザー別(10億米ドル)

- 4.3.1 IT・通信

- 4.3.2 ヘルスケア

- 4.1 情報通信技術(ICT)、ソリューション別(10億米ドル)

- 5 第V部:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数に基づく主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Google LLC(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Apple Inc. (米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な展開

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Amazon.com Inc. (米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 マイクロソフト社(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な進展

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 IBM Corporation (米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な進展

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 NVIDIA Corporation(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Gracenote Inc.(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 アクリオン・メディア(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 Google LLC(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 ソリューション別日本市場分析

- 6.3 日本市場サービス別分析

- 6.4 日本市場エンドユーザー別分析

- 6.5 情報通信技術(ICT)の主要購買基準

- 6.6 MRFRの調査プロセス

- 6.7 情報通信技術(ICT)のDRO分析

- 6.8 推進要因の影響分析:情報通信技術

- 6.9 抑制要因の影響分析:情報通信技術

- 6.10 供給/バリューチェーン:情報通信技術

- 6.11 ソリューション別情報通信技術、2024年(%シェア)

- 6.12 ソリューション別情報通信技術、2024年から2035年(10億米ドル)

- 6.13 サービス別情報通信技術(ICT)、2024年(シェア%)

- 6.14 サービス別情報通信技術(ICT)、2024年から2035年(10億米ドル)

- 6.15 情報通信技術(ICT)、エンドユーザー別、2024年(%シェア)

- 6.16 情報通信技術(ICT)、エンドユーザー別、2024年から2035年(10億米ドル)

- 6.17 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 ソリューション別、2025-2035年(10億米ドル)

- 7.2.2 サービス別、2025-2035年(10億米ドル)

- 7.2.3 エンドユーザー別、2025-2035年(10億米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携