❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

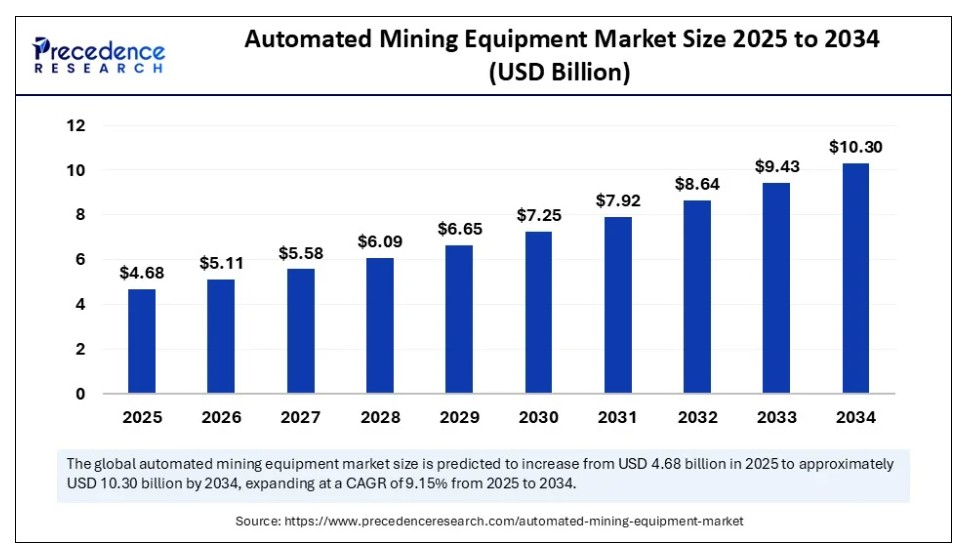

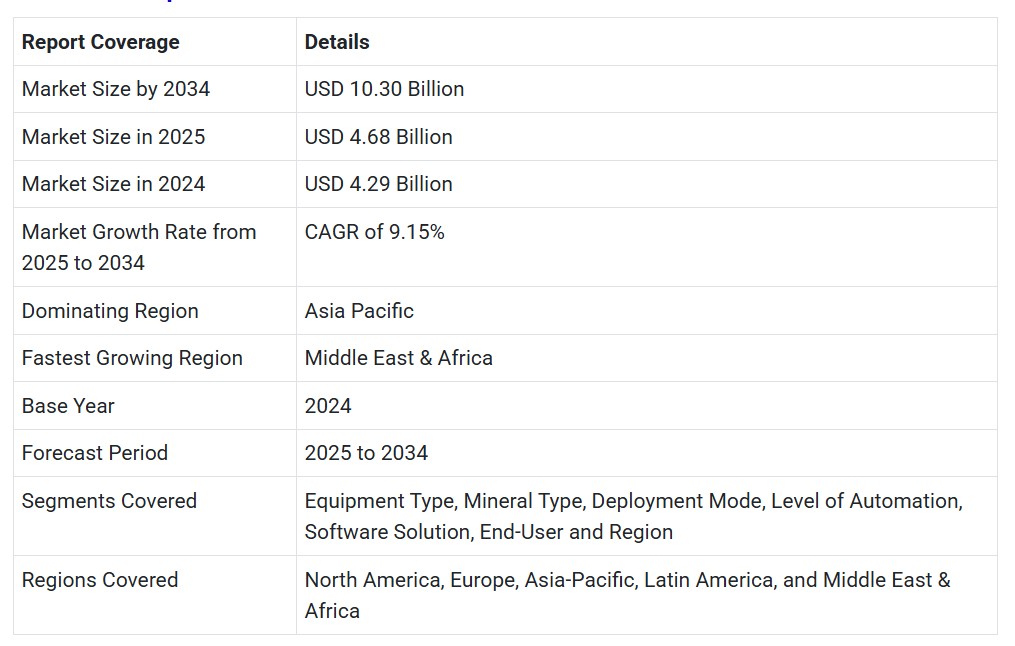

世界の自動化鉱山設備市場規模は2024年に42億9000万米ドルに達し、2025年の46億8000万米ドルから2034年までに約103億米ドルへ拡大すると予測されている。2025年から2034年にかけて年平均成長率(CAGR)9.15%で成長する見込みである。鉱物・金属への需要増加が自動化採掘機器市場の成長を牽引している。採掘作業の効率最適化への関心の高まりが、市場の成長をさらに促進している。

自動化鉱山設備市場 主要ポイント

- 収益ベースで、世界の自動化鉱山設備市場は2024年に42億9,000万米ドルと評価された。

- 2034年までに103億米ドルに達すると予測されている。

- 市場は2025年から2034年にかけて年平均成長率(CAGR)9.15%で成長すると見込まれる。

- 2024年、アジア太平洋地域が自動化鉱山設備市場を支配した。

- 中東・アフリカ(MEA)地域は2025年から2034年にかけて著しいCAGRで成長すると予測される。

- 設備タイプ別では、自律走行ダンプトラックセグメントが2024年に最大の市場シェアを占めた。

- 設備タイプ別では、自動化掘削リグセグメントが2025年から2034年にかけて最も高いCAGRで成長する見込み。

- 鉱物タイプ別では、金属鉱物(鉄/銅)セグメントが2024年に市場をリード。

- 鉱物タイプ別では、希土類鉱物セグメントが2025年から2034年にかけて著しいCAGRで成長する見込み。

- 導入形態別では、OEM統合セグメントが2024年に最大の市場シェアを獲得した。

- 導入形態別では、レトロフィット自動化セグメントが2025年から2034年にかけて著しいCAGRで拡大する見込みである。

- 自動化レベル別では、半自動化セグメントが2024年に主要な市場シェアを生み出した。

- 自動化レベル別では、完全自律セグメントが2025年から2034年にかけて著しいCAGRで成長する見込みである。

- ソフトウェアソリューション別では、フリート管理セグメントが2024年に最高シェアを占めた。

- ソフトウェアソリューション別では、予知保全セグメントが2025年から2034年にかけて最も速いCAGRで成長する見込みです。

- エンドユーザー別では、露天掘りセグメントが2024年に主要な市場シェアを占めました。

- エンドユーザー別では、地下採掘セグメントが2025年から2034年にかけて最も速いCAGRで成長すると予測されています。

AIが自動化鉱山設備市場に与える影響

人工知能の統合は市場を変革し、自律性、予知保全、リアルタイム監視機能を備えたより高度で先進的な採掘機器の開発を可能にしている。AIは掘削・採掘から輸送に至る様々なプロセスの最適化において重要な役割を果たしている。効率性と生産性への重視の高まり、安全性の懸念が自動化採掘機器へのAI導入を推進している。持続可能性への注目の高まりが、自動化採掘機器におけるAIの重要性をさらに増している。AI搭載鉱業用ロボットの導入は世界的に勢いを増している。

- 世界の鉱業企業の60%以上が、2025年までに中核業務にAI駆動型自動化を導入すると予測されている。自動化鉱山トラック分野では、AI統合により2025年までに採掘効率が最大30%向上すると見込まれている。

市場概要

自動化鉱山設備市場とは、人的介入を最小限または不要とする鉱業作業用機械・デジタルシステムのエコシステムを指す。自律型掘削装置、運搬トラック、ローダー、ロボット鉱山設備、リアルタイム監視・予知保全・車両管理・鉱山最適化のための先進ソフトウェアなどが含まれる。

鉱業における自動化は、特に深部・危険地域・遠隔地において、安全性の向上、生産性の改善、労働力依存度の低減、24時間365日稼働の実現を支援する。デジタルトランスフォーメーション、労働力不足、運用効率と持続可能性向上の圧力により、市場は急速に成長している。

鉱業運営は、安全基準の厳格化、運用効率の低下、重要労働力の不足という顕著な課題に直面しており、5Gネットワークの導入が徐々に受け入れられつつある。スマート鉱業の台頭に伴い、5Gネットワーク事業者は鉱業のデジタル変革において重要な役割を担っている。スマート鉱業運営という新たな潮流は、自動化鉱山設備への注目度を高めている。

自動化鉱山設備市場の主要トレンドとは?

- 鉱物・金属の需要:急速な都市化、工業化、技術進歩が鉱物・金属の需要を牽引し、効率的で生産性の高い鉱業運営の必要性を生み出している。

- 運用効率化:効率的な運用、コスト削減、生産性向上の必要性が高まる中、主要企業数社が自動化採掘設備への投資を進めています。

- コスト削減:大規模プロジェクトにおける自動化ソリューションの活用拡大は、運用コストと人件費の削減につながり、開発における革新的なアプローチと自動化採掘設備の導入を促進しています。

- 技術進歩:AI、機械学習、モノのインターネット(IoT)デバイスなどの自動化技術の発展により、自動化採掘設備を含む専門的で効率的な機器の開発が可能となっている。

- 政府主導の取り組み:大規模インフラプロジェクトや重要鉱物の生産に対する政府の強力な支援と投資により、最先端でより高度な自動化採掘設備へのアクセスが実現している。

市場動向

推進要因

鉱業における安全性と持続可能性への注目の高まり

鉱業における安全性と持続可能性への注目が高まり、自動化採掘設備の採用が大幅に促進されている。自動化採掘設備は、負傷や事故のリスク低減に極めて重要である。鉱業は危険な環境下で高い課題に直面している。自動化設備はこうした危険の低減を可能にし、操業と生産性の全体的な最適化を強化する。自動化採掘設備は、従来の採掘設備によるエネルギー消費と環境負荷の削減に寄与する。さらに、企業が安全・環境規制への順守を重視する傾向が強まっていることも、本設備の導入を促進している。

抑制要因

高コスト

自動化インフラ、AIシステム、ロボティクス、センサーネットワークの開発に伴う初期費用の高さと、運用投資が、世界の自動化採掘設備市場の主要な抑制要因となっている。自動化と運用への多額の初期投資が、特に小規模企業を含む多くの鉱山企業での導入を妨げている。さらに、自動化設備の保守・修理に伴う費用は複雑性を生み、専門的な知識の必要性を高め、小規模企業にとって障壁となっている。

機会

遠隔操作・監視機能の拡大

鉱業では、運用効率の向上、危険環境におけるリスク低減、安全性の向上、リアルタイム意思決定の実現を目的とした遠隔操作および高度な監視機能に対する需要が顕著に高まっている。主要ベンダーは自動化採掘設備の効率化に向けデジタルソリューションへ多額の投資を継続。遠隔監視・制御技術により24時間365日の採掘運営が実現。5G接続、堅牢な通信インフラ、AI/機械学習統合、ロボティクス、デジタルツインなどの技術進歩が、自動化採掘設備における高度な遠隔操作・監視機能を可能にしている。

設備タイプ別インサイト

2024年に自動化鉱山設備市場で主導権を維持した設備は?

自律走行ダンプトラックセグメントは、効率性と安全性の達成を目的とした鉱山作業での採用率増加を背景に、2024年に最大のシェアで市場を支配しました。自律走行ダンプトラックはAIやセンサーなどの先進技術を活用し、経路最適化、燃料消費削減、生産性向上を実現します。鉱業における安全性とコスト削減への重視の高まりが、自律走行ダンプトラックの導入を促進している。地上鉱山や地下鉱山を含む様々な採掘環境での展開可能性が、このセグメントの成長に寄与している。

自動化ドリルリグセグメントは、運用効率向上の必要性が高まっていることから、予測期間中に最も速い成長率を示すと予想される。自動化ドリルリグは効率性・安全性の向上と運用コスト削減を実現します。24時間365日の稼働を可能にし、生産性向上のための導入を促進しています。AIやIoT技術などの技術進歩は、リアルタイムデータ分析と情報に基づいた意思決定を可能にし、掘削作業をさらに高度化しています。

鉱物タイプ別インサイト

2024年に金属セグメントが自動化鉱山設備市場を支配した理由

2024年に金属セグメントが市場を支配した主な理由は、鉄、銅、金、ニッケルなどの各種金属の採掘・加工において自動化採掘設備が果たす重要な役割にある。これらの金属の採掘には複雑な作業が伴うことが多く、過酷な環境下でも稼働可能な自動化採掘設備の使用が不可欠である。採掘作業は本質的に危険を伴うため、作業員の負傷を最小限に抑えるための設備需要が高い。

希土類鉱物セグメントは今後最も急速な成長が見込まれる。これは主に、民生用電子機器、自動車、エネルギーなど様々な産業における希土類鉱物の需要増加による。これによりこれらの鉱物の採掘が必要となる。希土類鉱物の採掘には放射性物質や有害化学物質への曝露が伴う。したがって、この作業では人的労働者への危険を低減するため自動化採掘設備が求められる。

導入モードに関する洞察

OEM統合セグメントが自動化採掘機器市場をリードする理由

OEM統合セグメントは2024年に市場をリードし、採掘作業の効率性・安全性・生産性向上における重要な役割から、大きな収益シェアを占めた。OEMは採掘作業の効率化に特化したソリューションを提供する。AIおよびIoT技術を統合した自動化採掘設備への需要は高く、採掘作業におけるリアルタイムデータ分析と情報に基づいた意思決定の必要性によって牽引されている。主要OEM(Original Equipment Manufacturers)は、運搬システム、ドリル、ローダーなどの革新的な自律技術に多額の投資を行っている。

レトロフィット自動化セグメントは、既存設備の近代化への関心の高まりを背景に、予測期間中最も速い成長率を示すと予想される。レトロフィット自動化は他の技術と比較して費用対効果が高く、新規機械の導入を容易にし、資本支出を削減します。レトロフィット自動化は老朽化した設備の寿命を延ばし廃棄物を削減できるため、費用対効果をさらに高めます。

自動化レベルに関する洞察

2024年に自動化採掘機器市場で半自動化が主要セグメントとなった要因は?

2024年には半自動セグメントが最大のシェアを占め市場を支配した。これは特定産業における半自動採掘設備の導入増加、および自動化と人的監視のバランスを必要とする用途によるものである。半自動技術により鉱山企業は自動化を業務に統合でき、初期投資コストを削減できる。半自動設備は柔軟性と適応性を備え、手動操作と遠隔操作の段階的な切り替えを可能にする。

完全自律セグメントは、コスト削減と運用効率向上における重要な役割を背景に、予測期間内で最も高いCAGRで拡大すると見込まれています。自律走行車両、遠隔操作機器、最先端のソフトウェアソリューションの採用拡大がセグメント成長に寄与しています。完全自律機器は、効率性と安全性の向上のため、危険な環境下で広く活用されています。

ソフトウェアソリューションの洞察

2024年にフリート管理セグメントが自動化鉱山設備市場を支配した理由とは?

フリート管理セグメントは2024年に市場で最大のシェアを占めた。これは主に、優れた運用効率、費用対効果、安全性に起因する。フリート管理ソフトウェアソリューションは、ルートの最適化、車両利用の向上、効率性と生産性の向上、燃料消費量の削減を可能にする。このソリューションは、車両の位置、性能、状態をリアルタイムで可視化し、リアルタイムの意思決定を可能にする。

予測保全セグメントは、設備寿命の延長とダウンタイム削減における重要な役割から、予測期間中に最も高いCAGRを記録すると予想される。予測保全ソフトウェアソリューションはリアルタイムデータ分析と監視を可能にし、鉱山企業が潜在的な設備故障を特定し、予防保全を計画し、コスト削減を支援する。このソリューションはデータ分析、機械学習、センサーなどの先端技術を統合している。

エンドユーザーインサイト

自動化鉱山設備市場で主導権を維持したエンドユーザーは?

露天掘りとストリップ採掘作業における自動化技術の導入増加により、2024年には露天掘りが最大のシェアで市場を支配しました。露天掘り事業者は、自律走行運搬システムや掘削リグなどの設備に多額の投資を行い、効率性と操業生産性の向上を図っています。自動化採掘設備は、露天掘採掘作業における人件費、維持費、環境負荷の削減を可能にします。自動化採掘設備は、負傷や事故のリスク低減において露天掘採掘において極めて重要です。

地下採掘セグメントは、採掘作業の効率性と安全性を向上させるため、自律走行車両や遠隔操作機械などの先進技術の採用が増加していることから、今後数年間で急速な拡大が見込まれます。地下採掘は複数の危険な環境に直面しており、事故や負傷のリスクを低減し、全体的な安全性を高めるための自動化技術の必要性を促進しています。鉱物や金属への需要の高まりと厳格な環境規制が相まって、地下採掘作業における包括的な自動化採掘設備の導入を推進しています。

地域別インサイト

アジア太平洋地域の自動化採掘設備市場

アジア太平洋地域は、急速な工業化、オーストラリア、中国、インドネシアなどの国々における鉱業活動の増加、自動化技術導入促進に向けた政府の強力な支援により、世界の自動化鉱山設備市場を支配している。アジアでは鉱業投資の成長とエネルギー鉱物への需要増加が見られる。効率性、安全性、生産性向上のためのデジタル技術の急速な導入がこの成長に寄与している。鉱業への政府投資により、主要企業は最先端の自動化鉱山設備の開発と導入が可能となっている。

- 2025年3月、IndiaAIとGSIは「IndiaAI Hackathon on Mineral Targeting 2025」を立ち上げ、カルナータカ州とアーンドラ・プラデーシュ州にまたがる39,000平方キロメートルの事前定義区域内において、銅、希土類元素(REE)、ニッケル・プラチナ族元素(Ni-PGE)などの重要鉱物や、鉄、ダイヤモンド、マンガン、金などのその他の商品資源の新たな潜在地域を特定する取り組みを開始した。

中国は、この地域市場において重要な役割を果たしており、さまざまな国内メーカーの存在感の強さと、自動化設備の幅広い生産範囲により、成長に貢献しています。堅調な鉱業と技術進歩への政府投資により、中国の鉱業では高度な設備が導入されています。一帯一路などの中国の取り組みにより、自動化鉱業設備に対する需要はさらに高まっています。しかし、ドナルド・トランプ米大統領による希土類鉱物および希土類元素製品の輸出に対する関税措置により、同国は市場成長の面でいくつかの障壁に直面しています。

- 米国による中国製品への関税措置を受けて、中国商務省は 2025 年 4 月、防衛、自動車、エネルギー分野で使用される 7 種類の希土類元素および磁石の輸出に制限を課しました。

オーストラリアも、この地域市場において重要な役割を果たしており、その成長は、同国の堅調な鉱業と鉱業イノベーションへの大規模な投資によって推進されています。オーストラリアは、鉱業ソフトウェアの大規模な開発により、鉱業イノベーションにおいて世界をリードしています。オーストラリアの企業は、鉱業の安全性と効率性を高めるため、自動化鉱業機器などの自動化技術を急速に導入しています。鉱業技術の輸出における各国の重要な役割と自律走行トラックの先行導入が成長を促進している。さらに、中国との継続的な競争がオーストラリア市場に新たな革新的なアプローチをもたらしている。

中東・アフリカ自動化鉱山設備市場

中東・アフリカ地域は、鉱物への大きな需要、鉱業活動の拡大、政府の支援策、自動化とデジタル化における技術進歩に牽引され、最も急速に成長している市場である。鉱物・金属・建設用鉱物への需要増加を背景に、中東・アフリカの採掘活動は加速している。南アフリカ、サウジアラビア、アラブ首長国連邦などの国々は、自動化と技術導入への強い注力により地域成長に貢献している。鉱業・金属産業への投資拡大に伴い、自動化採掘設備の導入も増加中である。

アフリカ鉱業週間(アフリカ最大の鉱業イベント)は2025年10月、ケープタウンで開催予定。中東・アフリカ円卓会議では「持続可能な成長に向けた中東・アフリカの鉱業連携強化」をテーマに、両地域の官民関係者が一堂に会する。

南アフリカは地域市場における主要プレイヤーであり、同国の堅調な鉱業と近代化への強力な取り組みが成長に寄与している。南アフリカは特にプラチナ、金、ダイヤモンドにおいて強力な鉱業基盤を有する。政府の強力な支援と各国による鉱業運営の近代化への注力により、自動化設備の導入が推進されている。

北米自動化鉱業機器市場

北米は世界市場において顕著な存在であり、鉱業における先進技術の急速な導入が成長を牽引している。広範な鉱業活動と先進技術の早期導入が成長に寄与している。さらに、米国やカナダなどの国々における主要市場ベンダーの強力な存在感が、新興市場におけるイノベーションを推進している。加えて、鉱業運営における安全に関する規制順守が自動化機器の導入を促進している。

米国は地域市場における主要プレイヤーであり、確立された鉱業と鉄・金・銅・石炭などの鉱物採掘への強い注力が成長を促進している。政府と主要企業は研究開発に多額の投資を行っており、先進的な自動化技術の開発を可能にしている。中国との競争は、さらに高度な自動化鉱山設備の革新と開発を牽引している。

自動化鉱山設備市場企業

- Caterpillar Inc.

- Komatsu Ltd

- Sandvik AB

- Epiroc AB

- Hitachi Construction Machinery Co., Ltd.

- Volvo Group

- Liebherr Group

- Hexagon AB

- RPMGlobal Holdings

- ABB Ltd.

- Siemens AG

- Trimble Inc.

- Autonomous Solutions Inc. (ASI

- MineSense Technologies

- Scania AB

- Atlas Copco

- Rajant Corporation

- 3D-P (A Epiroc company)

- Wenco International Mining Systems

- Hitachi Vantara

最近の動向

- 2025年7月、トップノッチ・クリプトは包括的なAIマイニングV3.0.3を発表し、クラウドマイニングにおける変革的な飛躍を実現した。このソリューションは自動化マイニングとインテリジェンスのグローバル基準を確立し、誰でもどこでも参加可能となった。

- 2025年1月、スコット・テクノロジーはオーストラリアのリオ・ティント社との3件目の自動化プロジェクトを獲得し、ウェスト・アグネラス鉱山サイトの鉱物研究所の自動化を実施中。本プロジェクトは安全性の向上と研究所業務の最適化を目指し、サイト全体の運用成果向上につながるとともに、リオ・ティント社の持続可能な採掘実践への取り組みと整合している。

レポート対象セグメント

設備タイプ別

- 自律走行ダンプトラック

- 自動掘削リグ

- 自律ローダー

- ロボット採掘設備

- ブルドーザーおよび掘削機

- 自動発破システム

- 遠隔操作設備

- その他(粉砕機、クラッシャー、グレーダー)

鉱物タイプ別

- 金属鉱物(金、銅、鉄、ニッケルなど)

- 非金属(石灰石、カリ、リン酸塩)

- 石炭

- 希土類鉱物

導入モード別

- オンサイト(完全自律型サイト)

- レトロフィット自動化

- OEM統合ソリューション

自動化レベル別

- 半自動

- 完全自律

- 遠隔操作

ソフトウェアソリューション別

- フリート管理

- ナビゲーション&ガイダンス

- 衝突回避&安全性

- 遠隔操作

- 予知保全

- エネルギー&排出量モニタリング

エンドユーザー別

- 露天掘り

- 地下採掘

地域別

- 北米

- ヨーロッパ

- アジア太平洋

- ラテンアメリカ

- 中東・アフリカ(MEA)

第1章 序論

1.1. 研究目的

1.2. 研究範囲

1.3. 定義

第2章 研究方法論

2.1. 研究アプローチ

2.2. データソース

2.3. 前提条件と制限事項

第3章 エグゼクティブサマリー

3.1. 市場概況

第4章 市場変数と範囲

4.1. 序論

4.2. 市場分類と範囲

4.3. 産業バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売・流通分析

4.3.3. 下流購買者分析

第5章. 自動化鉱山設備市場へのCOVID-19の影響

5.1. COVID-19の状況:自動化鉱山設備産業への影響

5.2. COVID-19 – 産業への影響評価

5.3. COVID-19の影響:世界の主要政府政策

5.4. COVID-19の状況における市場動向と機会

第6章. 市場力学分析と動向

6.1. 市場力学

6.1.1. 市場推進要因

6.1.2. 市場抑制要因

6.1.3. 市場機会

6.2. ポーターの5つの力分析

6.2.1. 供給者の交渉力

6.2.2. 購入者の交渉力

6.2.3. 代替品の脅威

6.2.4. 新規参入の脅威

6.2.5. 競争の度合い

第7章 競争環境

7.1.1. 企業別市場シェア/ポジショニング分析

7.1.2. 主要プレイヤーの採用戦略

7.1.3. ベンダー環境

7.1.3.1. サプライヤー一覧

7.1.3.2. バイヤー一覧

第8章 自動化鉱山設備の世界市場(設備タイプ別)

8.1. 設備タイプ別自動化鉱山設備市場収益と数量

8.1.1. 自律走行ダンプトラック

8.1.1.1. 市場収益と数量予測

8.1.2. 自動化掘削リグ

8.1.2.1. 市場収益と数量予測

8.1.3. 自律走行ローダー

8.1.3.1. 市場収益と数量予測

8.1.4. ロボティック採掘機器

8.1.4.1. 市場収益と数量予測

8.1.5. ブルドーザーおよび掘削機

8.1.5.1. 市場収益と数量予測

8.1.6. 自動発破システム

8.1.6.1. 市場収益と数量予測

8.1.7. 遠隔操作機器

8.1.7.1. 市場収益と数量予測

8.1.8. その他(粉砕機、クラッシャー、グレーダー)

8.1.8.1. 市場収益と数量予測

第9章. 鉱物タイプ別グローバル自動化採掘機器市場

9.1. 鉱物タイプ別自動化採掘機器市場の収益と数量

9.1.1. 金属鉱物(金、銅、鉄、ニッケルなど)

9.1.1.1. 市場収益と数量予測

9.1.2. 非金属鉱物(石灰石、カリ、リン酸塩)

9.1.2.1. 市場収益と数量予測

9.1.2. 石炭

9.1.2.1. 市場収益と生産量予測

9.1.2. 希土類鉱物

9.1.2.1. 市場収益と生産量予測

第10章. グローバル自動化採掘設備市場:導入モード別

10.1. 自動化鉱山設備市場収益と数量、導入モード別

10.1.1. オンサイト(完全自律型サイト)

10.1.1.1. 市場収益と数量予測

10.1.2. 改造自動化

10.1.2.1. 市場収益と数量予測

10.1.3. OEM統合ソリューション

10.1.3.1. 市場収益と数量予測

第11章 グローバル自動化鉱山設備市場:自動化レベル別

11.1. 自動化鉱山設備市場収益と数量:自動化レベル別

11.1.1. 半自動化

11.1.1.1. 市場収益と数量予測

11.1.2. 完全自律型

11.1.2.1. 市場収益と数量予測

11.1.2. 遠隔操作型

11.1.2.1. 市場収益と数量予測

第12章 ソフトウェアソリューション別グローバル自動化鉱山設備市場

12.1. ソフトウェアソリューション別自動化鉱山設備市場収益と数量

12.1.1. フリート管理

12.1.1.1. 市場収益と販売数量予測

12.1.2. ナビゲーション・ガイダンス

12.1.2.1. 市場収益と販売数量予測

12.1.3. 衝突回避・安全対策

12.1.3.1. 市場収益と販売数量予測

12.1.4. 遠隔操作

12.1.4.1. 市場収益と数量予測

12.1.5. 予知保全

12.1.5.1. 市場収益と数量予測

12.1.6. エネルギー・排出量モニタリング

12.1.6.1. 市場収益と数量予測

第13章 世界の自動化鉱山設備市場:エンドユーザー別

13.1. エンドユーザー別自動化鉱山設備市場収益と数量

13.1.1. 露天掘り

13.1.1.1. 市場収益と数量予測

13.1.2. 坑内採掘

13.1.2.1. 市場収益と数量予測

第14章 グローバル自動化鉱山設備市場:地域別推定値とトレンド予測

14.1 北米

14.1.1 設備タイプ別市場収益・数量予測

14.1.2 鉱物タイプ別市場収益・数量予測

14.1.3 導入モード別市場収益・数量予測

14.1.4 自動化レベル別市場収益・数量予測

14.1.5. ソフトウェアソリューション別市場収益・数量予測

14.1.6. エンドユーザー別市場収益・数量予測

14.1.7. 米国

14.1.7.1. 市場収益と販売数量予測(設備タイプ別)

14.1.7.2. 市場収益と販売数量予測(鉱物タイプ別)

14.1.7.3. 市場収益と販売数量予測(導入モード別)

14.1.7.4. 市場収益と販売数量予測(自動化レベル別)

14.1.8. ソフトウェアソリューション別市場収益・数量予測

14.1.8.1. エンドユーザー別市場収益・数量予測

14.1.9. 北米その他地域

14.1.9.1. 設備タイプ別市場収益・数量予測

14.1.9.2. 鉱物タイプ別市場収益・数量予測

14.1.9.3. 導入モード別市場収益・数量予測

14.1.9.4. 自動化レベル別市場収益・数量予測

14.1.10. ソフトウェアソリューション別市場収益・数量予測

14.1.11. エンドユーザー別市場収益・数量予測

14.1.11.1.

14.2. 欧州

14.2.1. 設備タイプ別市場収益・数量予測

14.2.2. 鉱物タイプ別市場収益・数量予測

14.2.3. 導入モード別市場収益・数量予測

14.2.4. 自動化レベル別市場収益・数量予測

14.2.5. ソフトウェアソリューション別市場収益・数量予測

14.2.6. エンドユーザー別市場収益・数量予測

14.2.7.

14.2.8. イギリス

14.2.8.1. 設備タイプ別市場収益・数量予測

14.2.8.2. 鉱物タイプ別市場収益・数量予測

14.2.8.3. 導入形態別市場収益・数量予測

14.2.9. 自動化レベル別市場収益・数量予測

14.2.10. ソフトウェアソリューション別市場収益・数量予測

14.2.10.1. エンドユーザー別市場収益・数量予測

14.2.11. ドイツ

14.2.11.1. 設備タイプ別市場収益・数量予測

14.2.11.2. 鉱物タイプ別市場収益・数量予測

14.2.11.3. 導入モード別市場収益・数量予測

14.2.12. 自動化レベル別市場収益・数量予測

14.2.13. ソフトウェアソリューション別市場収益・数量予測

14.2.14. エンドユーザー別市場収益・数量予測

14.2.14.1.

14.2.15. フランス

14.2.15.1. 市場収益と販売数量予測、設備タイプ別

14.2.15.2. 市場収益と販売数量予測、鉱物タイプ別

14.2.15.3. 市場収益と販売数量予測、導入モード別

14.2.15.4. 市場収益と販売数量予測、自動化レベル別

14.2.16. 市場収益と販売数量予測、ソフトウェアソリューション別

14.2.16.1. エンドユーザー別市場収益・数量予測

14.2.17. その他の欧州地域

14.2.17.1. 設備タイプ別市場収益・数量予測

14.2.17.2. 鉱物タイプ別市場収益・数量予測

14.2.17.3. 導入形態別市場収益・数量予測

14.2.17.4. 自動化レベル別市場収益・数量予測

14.2.18. ソフトウェアソリューション別市場収益・数量予測

14.2.18.1. エンドユーザー別市場収益・数量予測

14.3. アジア太平洋地域(APAC)

14.3.1. 設備タイプ別市場収益・数量予測

14.3.2. 鉱物タイプ別市場収益・数量予測

14.3.3. 導入モード別市場収益・数量予測

14.3.4. 自動化レベル別市場収益・数量予測

14.3.5. ソフトウェアソリューション別市場収益・数量予測

14.3.6. エンドユーザー別市場収益・数量予測

14.3.7. インド

14.3.7.1. 設備タイプ別市場収益・数量予測

14.3.7.2. 鉱物タイプ別市場収益・数量予測

14.3.7.3. 導入モード別市場収益・数量予測

14.3.7.4. 自動化レベル別市場収益・数量予測

14.3.8. ソフトウェアソリューション別市場収益・数量予測

14.3.9. エンドユーザー別市場収益・数量予測

14.3.10. 中国

14.3.10.1. 設備タイプ別市場収益・数量予測

14.3.10.2. 鉱物タイプ別市場収益・数量予測

14.3.10.3. 導入モード別市場収益・数量予測

14.3.10.4. 自動化レベル別市場収益・数量予測

14.3.11. ソフトウェアソリューション別市場収益・数量予測

14.3.11.1. エンドユーザー別市場収益・数量予測

14.3.12. 日本

14.3.12.1. 市場収益と数量予測、設備タイプ別

14.3.12.2. 市場収益と数量予測、鉱物タイプ別

14.3.12.3. 市場収益と数量予測、導入モード別

14.3.12.4. 市場収益と数量予測、自動化レベル別

14.3.12.5. ソフトウェアソリューション別市場収益・数量予測

14.3.12.6. エンドユーザー別市場収益・数量予測

14.3.13. アジア太平洋地域(その他)

14.3.13.1. 設備タイプ別市場収益・数量予測

14.3.13.2. 鉱物タイプ別市場収益・数量予測

14.3.13.3. 導入形態別市場収益・数量予測

14.3.13.4. 自動化レベル別市場収益・数量予測

14.3.13.5. ソフトウェアソリューション別市場収益・数量予測

14.3.13.6. エンドユーザー別市場収益・数量予測

14.4. 中東・アフリカ(MEA)

14.4.1. 設備タイプ別市場収益・数量予測

14.4.2. 鉱物タイプ別市場収益・数量予測

14.4.3. 導入モード別市場収益・数量予測

14.4.4. 自動化レベル別市場収益・数量予測

14.4.5. ソフトウェアソリューション別市場収益・数量予測

14.4.6. エンドユーザー別市場収益・数量予測

14.4.7. GCC

14.4.7.1. 設備タイプ別市場収益・数量予測

14.4.7.2. 鉱物タイプ別市場収益・数量予測

14.4.7.3. 導入形態別市場収益・数量予測

14.4.7.4. 自動化レベル別市場収益・数量予測

14.4.8. ソフトウェアソリューション別市場収益・数量予測

14.4.9. エンドユーザー別市場収益・数量予測

14.4.10. 北アフリカ

14.4.10.1. 設備タイプ別市場収益・数量予測

14.4.10.2. 鉱物タイプ別市場収益・数量予測

14.4.10.3. 導入モード別市場収益・数量予測

14.4.10.4. 自動化レベル別市場収益・数量予測

14.4.11. ソフトウェアソリューション別市場収益・数量予測

14.4.12. エンドユーザー別市場収益・数量予測

14.4.13. 南アフリカ

14.4.13.1. 設備タイプ別市場収益・数量予測

14.4.13.2. 鉱物タイプ別市場収益・数量予測

14.4.13.3. 導入モード別市場収益・数量予測

14.4.13.4. 自動化レベル別市場収益・数量予測

14.4.13.5. ソフトウェアソリューション別市場収益・数量予測

14.4.13.6. エンドユーザー別市場収益・数量予測

14.4.14. その他中東・アフリカ地域(Rest of MEA)

14.4.14.1. 市場収益と販売数量予測(設備タイプ別)

14.4.14.2. 市場収益と販売数量予測(鉱物タイプ別)

14.4.14.3. 導入形態別市場収益・数量予測

14.4.14.4. 自動化レベル別市場収益・数量予測

14.4.14.5. ソフトウェアソリューション別市場収益・数量予測

14.4.14.6. エンドユーザー別市場収益・数量予測

14.5. ラテンアメリカ

14.5.1. 設備タイプ別市場収益・数量予測

14.5.2. 鉱物タイプ別市場収益・数量予測

14.5.3. 導入モード別市場収益・数量予測

14.5.4. 自動化レベル別市場収益・数量予測

14.5.5. ソフトウェアソリューション別市場収益・数量予測

14.5.6. エンドユーザー別市場収益・数量予測

14.5.7. ブラジル

14.5.7.1. 設備タイプ別市場収益・数量予測

14.5.7.2. 鉱物タイプ別市場収益・数量予測

14.5.7.3. 導入モード別市場収益・数量予測

14.5.7.4. 自動化レベル別市場収益・数量予測

14.5.8. ソフトウェアソリューション別市場収益・数量予測

14.5.8.1. エンドユーザー別市場収益・数量予測

14.5.9. ラテンアメリカその他地域

14.5.9.1. 設備タイプ別市場収益・数量予測

14.5.9.2. 鉱物タイプ別市場収益・数量予測

14.5.9.3. 導入モード別市場収益・数量予測

14.5.9.4. 自動化レベル別市場収益・数量予測

14.5.9.5. ソフトウェアソリューション別市場収益・数量予測

14.5.9.6. エンドユーザー別市場収益・数量予測

第15章 企業プロファイル

15.1. キャタピラー社

15.1.1. 会社概要

15.1.2. 製品ラインアップ

15.1.3. 財務実績

15.1.4. 最近の取り組み

15.2. 小松製作所

15.2.1. 会社概要

15.2.2. 製品ラインアップ

15.2.3. 財務実績

15.2.4. 最近の取り組み

15.3. サンドビックAB

15.3.1. 会社概要

15.3.2. 製品ラインアップ

15.3.3. 財務実績

15.3.4. 最近の取り組み

15.4. エピロックAB

15.4.1. 会社概要

15.4.2. 製品ラインアップ

15.4.3. 財務実績

15.4.4. 最近の取り組み

15.5. 日立建機株式会社

15.5.1. 会社概要

15.5.2. 製品ラインアップ

15.5.3. 財務実績

15.5.4. 最近の取り組み

15.6. ボルボ・グループ

15.6.1. 会社概要

15.6.2. 製品ラインアップ

15.6.3. 財務実績

15.6.4. 最近の取り組み

15.7. リブハー・グループ

15.7.1. 会社概要

15.7.2. 製品ラインアップ

15.7.3. 財務実績

15.7.4. 最近の取り組み

15.8. ヘキサゴンAB

15.8.1. 会社概要

15.8.2. 製品ラインアップ

15.8.3. 財務実績

15.8.4. 最近の取り組み

15.9. RPMグローバル・ホールディングス

15.9.1. 会社概要

15.9.2. 製品ラインアップ

15.9.3. 財務実績

15.9.4. 最近の取り組み

15.10. ABB Ltd.

15.10.1. 会社概要

15.10.2. 製品ラインアップ

15.10.3. 財務実績

15.10.4. 最近の取り組み

第16章 研究方法論

16.1. 一次調査

16.2. 二次調査

16.3. 前提条件

第17章 付録

17.1. 当社について

17.2. 用語集

❖本調査資料に関するお問い合わせはこちら❖