❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

自動乳房超音波システム市場展望 2025年から2035年

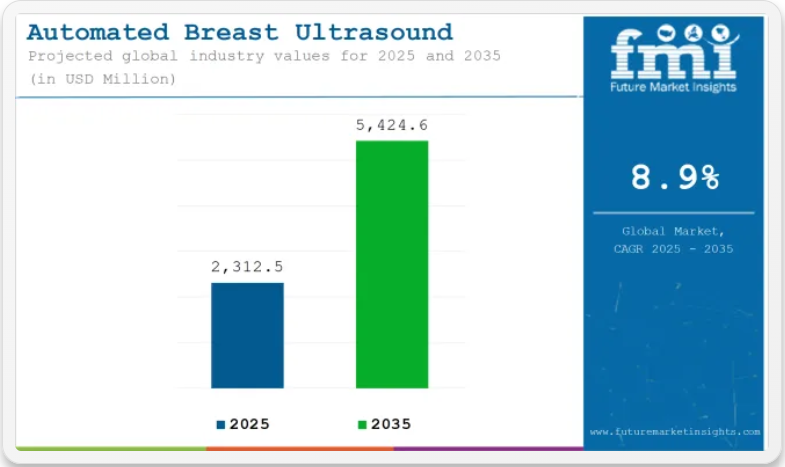

世界の自動乳房超音波システム市場は、2025年に23億1,250万米ドルと推定され、2035年までに54億2,450万米ドルに達すると予測されており、予測期間中のCAGRは8.9%を記録する見込みです。

自動乳房超音波システム市場のクイック統計

自動乳房超音波システム市場は、乳がん有病率の増加と高密度乳房組織を持つ女性における従来品マンモグラフィの限界により、着実な拡大を続けています。早期発見率の向上と診断確度の強化を目的とした補助的画像診断法の採用が顕著に増加しています。医療は、標準化され再現性のある画像診断結果を提供しつつ操作者依存度を低減する自動化ソリューションへの資本投資を優先しています。

先進国市場における複数の規制承認と支援的な償還政策が、自動化乳房超音波システムの日常的スクリーニングプロトコルへの統合をさらに促進している。人口動態の傾向、啓発キャンペーン、支援的な臨床ガイドラインの組み合わせが、勢いを維持し新たな商業化の道を開くと予想される。

主要投資セグメント別自動乳房超音波システム市場分析

標準化された画像診断とワークフロー効率化により自動乳房超音波システムが市場を支配

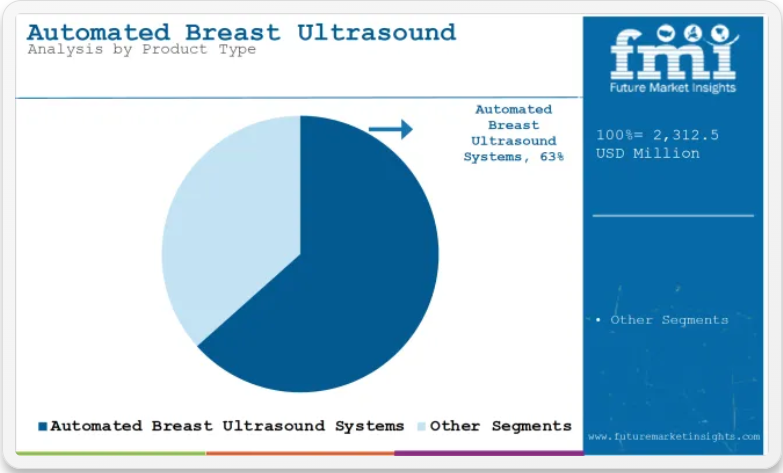

自動乳房超音波システムは、乳房画像診断の標準化と高密度乳房組織における病変特徴解析の向上能力により、2025年に63.4%の収益シェアを維持している。このセグメントの拡大は、臨床医の間で「操作者に依存するハンドヘルド超音波は解釈のばらつきや乳房カバレッジの不完全さを招く」という認識が高まっていることに支えられている。

体積画像取得と自動再構成を強化する技術革新に重点が置かれ、放射線科医が包括的なデータセットをより高い確信を持って解釈できるようになっている。システムの人間工学的設計とPACSとの統合への投資は、ワークフローの効率化と検査時間の短縮に貢献し、スクリーニングと診断の両環境での広範な採用を促進している。

これらのシステムへの選好は、確立されたスクリーニング経路との互換性によって強化され、病院や画像診断センターにおけるモダリティ横断的な利用機会を創出している。

乳がんスクリーニングが市場を牽引、早期発見と補助的画像診断に重点

乳がんスクリーニング用途は、がん診断の増加傾向と、特に高密度乳房構成の女性における検出感度向上の臨床的必要性から、68.7%という圧倒的な収益シェアを維持している。早期がん発見の精度向上への持続的な取り組みは、高リスク集団に対する補助的超音波スクリーニングを推奨する専門ガイドラインによって裏付けられている。

政府主導の啓発活動や非営利団体の支援活動が、包括的スクリーニング手法に対する患者の需要を拡大し、診断施設全体での検査件数増加を牽引している。

このセグメントの成長過程は、悪性腫瘍をより早期の治療可能な段階で検出することの経済的・臨床的価値を医療システムが認識し始めたことも後押ししている。構造化されたスクリーニングプログラムへの自動乳房超音波システムの導入は持続的な収益源を生み出し、先進国市場における償還政策がさらに利用を促進している。

病院は統合型乳房健康プログラムと先進モダリティへの投資で市場を牽引

病院は確立されたインフラ、資本資源、多職種連携ケアパスウェイを背景に、市場の49.5%を占めている。デジタルマンモグラフィー、MRI、生検サービスを統合した包括的乳房健康プログラムへの自動乳房超音波検査の組み込みが、病院での導入を推進している。病院の意思決定者は、増加する患者数への対応と診断のボトルネック解消を目的に、自動画像診断プラットフォームへの投資を優先している。

このセグメントの拡大は、長期的な運用継続性を支えるカスタマイズされたトレーニングとサービス契約を提供する技術ベンダーとの戦略的提携によって促進されてきた。さらに、病院は調達契約の交渉や補助的スクリーニング検査の償還確保において規模の経済の恩恵を受けている。これらの要因により、病院は主要なエンドユーザーセグメントとしての地位を確立し、近い将来においてもその主導的立場を維持すると予想される。

課題と機会

課題

医療従事者の認知不足と研修要件が製品導入を阻害

自動乳房超音波システム(ABUS)市場の主要な障壁は、医療専門家の研修における無知と専門性の欠如である。ABUSは標準化された自動画像化を提供する一方、高解像度3D超音波画像の解釈には、従来品2D超音波やマンモグラフィとは異なるスキルセットが求められる。

大半の放射線科医や超音波検査技師は、ABUSスキャンにおける良性・悪性病変の鑑別に必要な訓練を十分に受けておらず、診断確信度が極めて低い誤読の可能性が生じている。この知識格差が普及の足かせとなっており、医療専門家はABUSを定期的な乳がん検診プログラムに組み込むことに消極的である可能性が高い。

認知度の低さに加え、医師と患者の知識不足も市場の成長過程を阻害する要因とされる。多くの一般開業医や婦人科医は高密度乳房組織のスクリーニングにおけるABUSの利点を認識しておらず、マンモグラフィのみに依存し続けている。

患者も乳房画像診断の他の選択肢に関する知識が不足しているため、ABUSベースのスクリーニングを要求しない。こうした要因により、特に発展途上地域ではABUS技術の普及が進んでいない。これらの地域ではABUS技術に関する研修や啓発活動がほとんど行われていない。研修、啓発キャンペーン、学術機関との連携を通じてこれらの制約が解消されない限り、乳がん検出・診断におけるABUSの潜在能力は十分に発揮されないままである。

機会

自動乳房超音波システム(ABUS)市場における重要な機会は、早期乳がん検出を促進する能力にある。

長年にわたり、マンモグラフィーが乳房組織の性質と相容れないことが認識されてきた。特に女性を中心に、補完的スクリーニング技術が提供するべき機能に対する要求が高まっている。さらに、高密度乳房組織を持つ女性(未検出腫瘍リスクが高い)に対して、より優れた診断を提供できる技術が求められている。

ABUSは、他の技術では見逃される可能性のあるより小さく早期の病変を特定し、早期介入と患者の予後改善を実現します。

しかし、初期診断におけるより正確な検出機会を提供するABUSの普及拡大は、可能性の一端に過ぎません。ABUSは診断そのものを向上させるのです。定期検診にABUSを導入することで、診断プロセスにおける偽陽性や不要な生検を減らせます。

予防医療と早期介入を重視する医療システムが増える中、ABUSは特に高リスク層や医療サービスが行き届いていない層において、検診プログラムを高度化する貴重な手段となる。

業界固有のハイライト

技術進歩と患者中心の画像診断ソリューションへの価値認識の高まりにより、ABUS業界は著しい成長過程にある。その一例が自動3D画像システムであり、乳房組織の空間的に包括的な視覚化により診断精度を向上させる。

ABUSの携帯性と操作簡便なデバイスは、医療サービスが不足している地域や遠隔地を含む多くの医療現場において、高度な診断技術へのアクセス拡大にも寄与します。

この分野で台頭するもう一つのトレンドは、画像解析を支援する人工知能アルゴリズムの統合です。これにより画像読影に必要な時間が短縮され、診断の確信度が高まります。さらに、マンモグラフィーなどの他の画像診断法と組み合わせることで、全体的なスクリーニング効率が向上しており、こうした革新技術の応用範囲と利点が拡大している証左である。

新興トレンド

自動乳房超音波システム(ABUS)市場の成長過程を加速させる主要トレンドの一つは、規制当局の承認拡大と保険償還の確実性の高まりである。

FDAや欧州CE認証機関などの規制当局は、乳房組織の密度スクリーニングを補完する補助的スクリーニングツールとしてのABUSの役割をますます認識しており、広範な使用が受け入れられるようになっています。これらの承認により、医療施設は乳がんスクリーニングの通常プロトコルにABUSを採用するよう促されています。

同時に、償還政策の範囲が拡大したことで、より幅広い患者層がABUSを利用できるようになりました。保険会社は概してABUS検査の適用範囲を拡大しており、特に高リスク層の患者にとって現実的な選択肢となっている。

これは医療機関によるABUS導入を促進するだけでなく、大多数の患者が悪性病変の早期発見を受けられるようにし、臨床転帰の改善につながっている。規制支援と償還制度の整備が相まって、市場は急速な成長を遂げている。

国別洞察

アメリカ合衆国

米国における自動乳房超音波システム(ABUS)市場は、乳癌発生率の増加と、高密度乳房組織における腫瘍検出におけるマンモグラフィベース手法の課題により急速に成長している。

ABUSが導入されることで初めて、十分な検出率を提供するのに適した明瞭な画質が得られる。高価格と特別な訓練の必要性が、広範な普及の障壁となっている。

市場の成長過程要因

- 乳がん発生率の高さ:乳がん症例の増加は、早期発見のためのより高度な診断ツールの必要性を示している。

- マンモグラフィの限界:ABUSの導入が増加している理由は、従来のマンモグラフィが高密度乳房組織では性能が低下し、感度が低下するためである。

- 技術的進歩:ABUS技術の継続的な改良により、画質向上と診断精度向上が実現している。

- 規制当局の承認:FDAによるABUS装置の承認が信頼性と市場受容性の向上に寄与している。啓発活動:乳がん検診に関する啓発教育キャンペーンも、高度画像診断システムの利用拡大につながる可能性がある。

ドイツ

市場見通し

ドイツにおけるABUS市場の拡大は、健全な医療インフラとがん早期発見の推進によって大きく支えられています。高密度乳房組織を持つ女性における従来品マンモグラフィの限界がABUSシステム導入の余地を広げる一方、厳しい規制要件と高額なコストがその成長過程を妨げる可能性があります。

成長過程の推進要因

- 医療の進歩:ドイツの明確に定義された医療構造は、ABUSなどの技術導入を後押ししています。

- 政府主導の取り組み:がん早期発見を強調する公衆衛生キャンペーンが、高度な画像診断技術の利用を促進している。

- 技術統合:診断プロトコルへのABUS統合は、スクリーニングの精度を高める。

- 専門研修プログラム:医療従事者がABUS技術を熟練して使用できるよう、継続的な教育が実施されている。

- 患者の意識向上:高度な乳房画像診断の利点に関する患者の認識が高まり、需要を増加させている。

中国

市場展望

中国におけるABUS市場は、乳癌発生率の上昇と早期発見手法への認識拡大により急成長過程にある。経済状況と医療インフラの進展・改善は、高度な診断技術へのアクセス利便性向上に寄与する見込み。

ただし、都市部と農村部の医療アクセス格差が市場成長を阻害する可能性がある。

市場成長要因

- 経済発展:医療インフラの改善と患者所得の増加が、高度な診断技術へのアクセス向上をもたらす。

- 政府の医療政策:予防医療や疾病スクリーニングを促進するプログラムが市場需要を喚起する。

- 都市化:増加する都市人口は、先進医療施設への浸透率向上に寄与すると予想される。

- 技術進歩:現地メーカーが低コストのABUSソリューションを導入している。

- 潜在的な認知度:乳がんの早期発見の重要性に対する女性の認識向上は、ABUSの需要を増加させる。

インド

市場見通し。

インドのABUS市場は、乳がんに対する認識の高まりと早期発見への注目の増加により、成長過程にある。一方、医療施設の発展と医療費支出の増加が市場の成長を後押ししている。しかしながら、農村部における資源の制限や医療の質のばらつきといった課題が成長の阻害要因となり得る。

市場の成長過程要因

- 乳がん意識の高まり:啓発活動により高度な診断ツールへの需要が増加。

- 医療インフラの拡充:病院・診断センターの増加がABUS技術へのアクセス向上を促進。

- 政府の医療プログラム:がん検診・早期発見改善策が市場需要を支える。

- 医療観光:医療観光地としてのインドの需要拡大が高度診断技術への需要を喚起。

- 技術導入:

高度な画像診断技術の普及が進み、診断精度が向上している。

ブラジル

市場見通し

ブラジルのABUS市場は、医療インフラの改善とウィメンズヘルスへの注目の高まりを背景に成長過程にある。乳がんの有病率の高さから、高度な診断技術の普及が不可欠である。経済格差や地域による医療アクセスの差が、市場成長の課題となり得る。

市場成長要因

- 医療インフラの整備:医療施設への投資が、高度な診断サービスの開発能力を強化している。

- 政府の医療施策:乳がんの早期発見を促進する政策が市場需要を支える。

- 高齢化:高齢人口の増加は乳がん発生率の上昇を意味する。

- 民間医療の発展:私立病院や診療所の増加がABUS技術へのアクセスを拡大する。

- 先進診断技術への認知度向上:教育キャンペーンを通じ、現代的な画像診断ソリューションに関する能力開発トレーニングが実施されている。

競争環境

自動乳房超音波システム市場の主要プレイヤーは、グローバル展開拡大のため病院や診断センターへのABUS導入に注力している。また、がんスクリーニング評価の迅速化に向けた自動乳房超音波システムの精度向上や、製品に対する政府承認の取得にも取り組んでいる。

主要プレイヤーは、必須かつ改良された製品開発のため研究開発活動に多額の投資を行っている。これらのプレイヤーは、合併・買収、製品発売、協業、パートナーシップなど様々な市場戦略を採用している。販売量増加のため、関連顧客層にリーチするべく国内外のサプライヤーを通じて製品を流通させています。

市場における主要プレイヤー:

- GE Healthcare

- Siemens Healthineers

- Hitachi, Ltd

- iVu Imaging

- Delphinus Medical Technologies, Inc.

- iSono Health, Inc

- SonoCiné

主要セグメント

製品種類別:

- 自動乳房超音波システム(ABUS)

- 自動乳房ボリュームスキャナー(ABVS)

用途別:

- 乳がん検診

- 診断画像

- 術前

- 術後評価

エンドユーザー別:

- 病院

- 診断画像センター

- 専門クリニック

- 研究機関

地域別:

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア・太平洋

- 中東・アフリカ

目次

- エグゼクティブサマリー

- 業界紹介(分類と市場定義を含む)

- 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向を含む)

- 世界の市場需要(米ドルベースの価値)と数量(単位)の分析(2020年から2024年)、および予測(2025年から2035年)(過去の分析と将来の予測を含む)

- 世界の市場 – 価格分析

- 製品タイプ別

- 用途別

- エンドユーザー別

- 地域別

- 製品タイプ別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 自動乳房超音波システム(ABUS)

- 自動乳房超音波システム(ABUS)

- 自動乳房ボリュームスキャナー(ABVS)

- グローバル市場分析 2020年から2024年、および予測 2025年から2035年、用途別

- 乳がん検診

- 診断用画像

- 術前および術後評価

- エンドユーザー別 グローバル市場分析 2020年から2024年、および予測 2025年から2035年

- 病院

- 診断画像センター

- 専門クリニック

- 研究機関

- 地域別 グローバル市場分析 2020年から2024年、および予測 2025年から2035年

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 南アジア・太平洋

- 東アジア

- 中東・アフリカ

- 北米における売上分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- ラテンアメリカにおける売上分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 西ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 南アジア・太平洋地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中東・アフリカ地域における2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 製品タイプ別、用途別、エンドユーザー別による30カ国における2025年から2035年までの売上予測

- 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

- 企業プロファイル

-

- GE Healthcare

- Siemens Healthineers

- Hologic, Inc.

- Canon Medical Systems

- Hitachi Ltd.

- Delphinus Medical Technologies, Inc.

- その他

-

表一覧

- 表1:地域別グローバル市場規模(百万米ドル)予測、2020年~2035年

- 表2:地域別グローバル市場数量(台)予測、2020年~2035年

- 表3:製品別グローバル市場規模(百万米ドル)予測、2020年~2035年

- 表4:製品別グローバル市場規模(台数)予測、2020年から2035年

- 表5:エンドユーザー別グローバル市場規模(百万米ドル)予測、2020年から2035年

- 表6:エンドユーザー別グローバル市場規模(台数)予測、2020年から2035年

- 表7:北米市場規模(百万米ドル)予測(国別、2020年から2035年)

- 表8:北米市場規模(単位)予測(国別、2020年から2035年)

- 表9:北米市場規模(百万米ドル)予測(製品別、2020年から2035年)

- 表10:北米市場規模(数量)予測(製品別、2020年から2035年)

- 表11:北米市場規模(百万米ドル)予測(エンドユーザー別、2020年から2035年)

- 表12:北米市場規模(数量)予測(エンドユーザー別、2020年から2035年)

- 表13:ラテンアメリカ市場規模(百万米ドル)予測(国別、2020年~2035年)

- 表14:ラテンアメリカ市場規模(台数)予測(国別、2020年~2035年)

- 表15:ラテンアメリカ市場規模(百万米ドル)予測(製品別、2020年~2035年)

- 表16:ラテンアメリカ市場規模(単位)製品別予測、2020年から2035年

- 表17:ラテンアメリカ市場規模(百万米ドル)エンドユーザー別予測、2020年から2035年

- 表18:ラテンアメリカ市場規模(単位)エンドユーザー別予測、2020年から2035年

- 表19:欧州市場規模(百万米ドル)予測(国別、2020年~2035年)

- 表20:欧州市場規模(単位)予測(国別、2020年~2035年)

- 表21:欧州市場規模(百万米ドル)予測(製品別、2020年~2035年)

- 表22:欧州市場規模(数量)予測(製品別、2020年から2035年)

- 表23:欧州市場規模(百万米ドル)予測(エンドユーザー別、2020年から2035年)

- 表25:アジア太平洋地域市場規模(百万米ドル)予測(国別、2020年~2035年)

- 表26:アジア太平洋地域市場規模(台数)予測(国別、2020年~2035年)

- 表27:アジア太平洋地域市場規模(百万米ドル)予測(製品別、2020年~2035年)

- 表28:アジア太平洋地域市場規模(単位)製品別予測、2020年から2035年

- 表29:アジア太平洋地域市場規模(百万米ドル)エンドユーザー別予測、2020年から2035年

- 表30:アジア太平洋地域市場規模(単位)エンドユーザー別予測、2020年から2035年

- 表31:中東・アフリカ地域市場規模(百万米ドル)予測(国別、2020年~2035年)

- 表32:中東・アフリカ地域市場規模(台数)予測(国別、2020年~2035年)

- 表33:中東・アフリカ地域市場規模(百万米ドル)予測(製品別、2020年~2035年)

- 表34:MEA市場数量(単位)予測(製品別)、2020年から2035年

- 表35:MEA市場価値(百万米ドル)予測(エンドユーザー別)、2020年から2035年

- 表36:MEA市場数量(単位)予測(エンドユーザー別)、2020年から2035年

表24:欧州市場規模(数量)予測(エンドユーザー別、2020年から2035年)

図一覧

- 図1:製品別グローバル市場規模(百万米ドル)、2025年から2035年

- 図2:エンドユーザー別グローバル市場規模(百万米ドル)、2025年から2035年

- 図3:地域別グローバル市場規模(百万米ドル)、2025年から2035年

- 図4:地域別グローバル市場規模(百万米ドル)分析、2020年から2035年

- 図5:地域別グローバル市場規模(単位)分析、2020年から2035年

- 図6:地域別グローバル市場シェア(%)およびBPS分析、2025年から2035年

- 図7:地域別グローバル市場前年比成長率(%)予測、2025年から2035年

- 図8:製品別グローバル市場規模(百万米ドル)分析、2020年から2035年

- 図9:製品別グローバル市場数量(単位)分析、2020年から2035年

- 図10:製品別グローバル市場価値シェア(%)およびBPS分析、2025年から2035年

- 図11:製品別グローバル市場前年比成長率(%)予測、2025年から2035年

- 図12:エンドユーザー別グローバル市場価値(百万米ドル)分析、2020年から2035年

- 図13:エンドユーザー別グローバル市場数量(単位)分析、2020年から2035年

- 図14:エンドユーザー別グローバル市場価値シェア(%)およびBPS分析、2025年から2035年

- 図15:エンドユーザー別グローバル市場前年比成長率(%)予測、2025年から2035年

- 図16:製品別グローバル市場魅力度、2025年から2035年

- 図17:エンドユーザー別グローバル市場魅力度、2025年から2035年

- 図18:地域別グローバル市場魅力度、2025年から2035年

- 図19:北米市場規模(百万米ドル)製品別、2025年から2035年

- 図20:北米市場規模(百万米ドル)エンドユーザー別、2025年から2035年

- 図21:北米市場規模(百万米ドル)国別、2025年から2035年

- 図22:北米市場規模(百万米ドル)国別分析、2020年から2035年

- 図23:北米市場数量(単位)国別分析、2020年から2035年

- 図24:北米市場シェア(%)およびBPS分析(国別)、2025年から2035年

- 図25:北米市場 前年比成長率(%)予測 国別、2025年から2035年

- 図26:北米市場 製品別市場規模(百万米ドル)分析、2020年から2035年

- 図27:北米市場 製品別市場規模(単位)分析、2020年から2035年

- 図28:北米市場における製品別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図29:北米市場における製品別前年比成長率(%)予測、2025年から2035年

- 図30:北米市場価値(百万米ドル)エンドユーザー別分析、2020年から2035年

- 図31:北米市場規模(単位)エンドユーザー別分析、2020年から2035年

- 図32:北米市場価値シェア(%)およびBPSエンドユーザー別分析、2025年から2035年

- 図33:北米市場:エンドユーザー別前年比成長率(%)予測(2025年~2035年)

- 図34:北米市場:製品別市場魅力度(2025年~2035年)

- 図35:北米市場:エンドユーザー別市場魅力度(2025年~2035年)

- 図36:北米市場の国別魅力度、2025年から2035年

- 図37:ラテンアメリカ市場規模(百万米ドル)製品別、2025年から2035年

- 図38:ラテンアメリカ市場規模(百万米ドル)エンドユーザー別、2025年から2035年

- 図39:国別ラテンアメリカ市場規模(百万米ドル)、2025年から2035年

- 図40:国別ラテンアメリカ市場規模(百万米ドル)分析、2020年から2035年

- 図41:国別ラテンアメリカ市場数量(単位)分析、2020年から2035年

- 図42:ラテンアメリカ市場価値シェア(%)およびBPS分析(国別、2025年から2035年)

- 図43:ラテンアメリカ市場前年比成長率(%)予測(国別、2025年から2035年)

- 図44:ラテンアメリカ市場価値(百万米ドル)分析(製品別、2020年から2035年)

- 図45:ラテンアメリカ市場規模(単位)製品別分析、2020年から2035年

- 図46:ラテンアメリカ市場価値シェア(%)およびBPS分析(製品別)、2025年から2035年

- 図47:ラテンアメリカ市場前年比成長率(%)予測(製品別)、2025年から2035年

- 図48:エンドユーザー別ラテンアメリカ市場規模(百万米ドル)分析、2020年から2035年

- 図49:エンドユーザー別ラテンアメリカ市場規模(単位)分析、2020年から2035年

- 図50:エンドユーザー別ラテンアメリカ市場シェア(%)およびBPS分析、2025年から2035年

- 図51:エンドユーザー別ラテンアメリカ市場の前年比成長率(%)予測、2025年から2035年

- 図52:製品別ラテンアメリカ市場の魅力度、2025年から2035年

- 図53:エンドユーザー別ラテンアメリカ市場の魅力度、2025年から2035年

- 図54:国別ラテンアメリカ市場魅力度予測(2025~2035年)

- 図55:製品別欧州市場規模(百万米ドル)(2025~2035年)

- 図56:エンドユーザー別欧州市場規模(百万米ドル)(2025~2035年)

- 図57:欧州市場規模(百万米ドル)-国別、2025年~2035年

- 図58:欧州市場規模(百万米ドル)-国別分析、2020年~2035年

- 図59:欧州市場数量(単位)-国別分析、2020年~2035年

- 図60:欧州市場価値シェア(%)およびBPS分析(国別、2025年~2035年)

- 図61:欧州市場前年比成長率(%)予測(国別、2025年~2035年)

- 図62:欧州市場価値(百万米ドル)分析(製品別、2020年~2035年)

- 図63:欧州市場数量(単位)別製品分析、2020年から2035年

- 図64:欧州市場価値シェア(%)およびBPS別製品分析、2025年から2035年

- 図65:欧州市場前年比成長率(%)予測、製品別、2025年から2035年

- 図66:欧州市場規模(百万米ドル)エンドユーザー別分析、2020年から2035年

- 図67:欧州市場規模(単位)エンドユーザー別分析、2020年から2035年

- 図68:欧州市場価値シェア(%)およびBPSエンドユーザー別分析、2025年から2035年

- 図69:欧州市場:エンドユーザー別前年比成長率(%)予測、2025年から2035年

- 図70:欧州市場:製品別市場魅力度、2025年から2035年

- 図71:欧州市場:エンドユーザー別市場魅力度、2025年から2035年

- 図72:欧州市場の国別魅力度(2025~2035年)

- 図73:アジア太平洋市場規模(百万米ドル)製品別(2025~2035年)

- 図74:アジア太平洋市場規模(百万米ドル)エンドユーザー別(2025~2035年)

- 図75:アジア太平洋地域市場規模(百万米ドル)国別、2025年から2035年

- 図76:アジア太平洋地域市場規模(百万米ドル)国別分析、2020年から2035年

- 図77:アジア太平洋地域市場数量(単位)国別分析、2020年から2035年

- 図78:アジア太平洋市場価値シェア(%)およびBPS分析(国別)、2025年から2035年

- 図79:アジア太平洋市場前年比成長率(%)予測(国別)、2025年から2035年

- 図80:アジア太平洋市場価値(百万米ドル)分析(製品別)、2020年から2035年

- 図81:アジア太平洋市場数量(単位)製品別分析、2020年から2035年

- 図82:アジア太平洋市場価値シェア(%)およびBPS分析(製品別)、2025年から2035年

- 図83:アジア太平洋市場前年比成長率(%)予測(製品別)、2025年から2035年

- 図84:アジア太平洋市場価値(百万米ドル)エンドユーザー別分析、2020年から2035年

- 図85:アジア太平洋市場数量(単位)エンドユーザー別分析、2020年から2035年

- 図86:アジア太平洋市場価値シェア(%)およびBPSエンドユーザー別分析、2025年から2035年

- 図87:エンドユーザー別アジア太平洋市場の前年比成長率(%)予測(2025年~2035年)

- 図88:製品別アジア太平洋市場の魅力度(2025年~2035年)

- 図89:エンドユーザー別アジア太平洋市場の魅力度(2025年~2035年)

- 図90:アジア太平洋市場の国別魅力度(2025年~2035年)

- 図91:中東・アフリカ市場の商品別市場規模(百万米ドル)(2025年~2035年)

- 図92:中東・アフリカ市場のエンドユーザー別市場規模(百万米ドル)(2025年~2035年)

- 図93:国別MEA市場規模(百万米ドル)、2025年から2035年

- 図94:国別MEA市場規模(百万米ドル)分析、2020年から2035年

- 図95:国別MEA市場数量(単位)分析、2020年から2035年

- 図96:MEA市場価値シェア(%)およびBPS分析(国別)、2025年から2035年

- 図97:MEA市場前年比成長率(%)予測(国別)、2025年から2035年

- 図98:MEA市場価値(百万米ドル)分析(製品別)、2020年から2035年

- 図99:製品別MEA市場数量(単位)分析、2020年から2035年

- 図100:製品別MEA市場価値シェア(%)およびBPS分析、2025年から2035年

- 図101:製品別MEA市場前年比成長率(%)予測、2025年から2035年

- 図102:エンドユーザー別MEA市場規模(百万米ドル)分析、2020年から2035年

- 図103:エンドユーザー別MEA市場規模(台数)分析、2020年から2035年

- 図104:エンドユーザー別MEA市場シェア(%)およびBPS分析、2025年から2035年

- 図105:エンドユーザー別MEA市場の前年比成長率(%)予測、2025年から2035年

- 図106:製品別MEA市場の魅力度、2025年から2035年

- 図107:エンドユーザー別MEA市場の魅力度、2025年から2035年

- 図108:国別MEA市場魅力度、2025年から2035年