❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

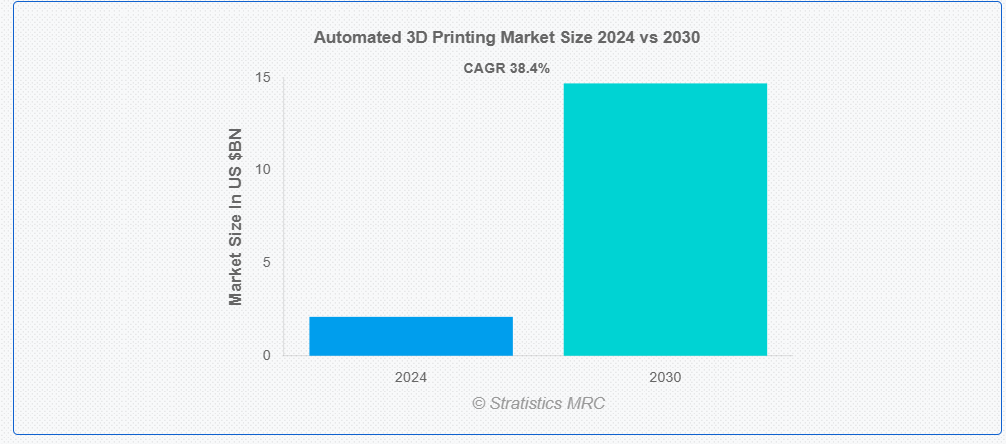

ストラティスティクスMRCによると、世界の自動化3Dプリンティング市場は2024年に21億ドル規模であり、予測期間中に年平均成長率(CAGR)38.4%で成長し、2030年までに147億ドルに達すると見込まれている。自動化3Dプリンティングは、積層造形と自動化技術を統合して生産を効率化する製造プロセスである。ロボット工学、センサー、ソフトウェアを組み込み、連続した無人印刷サイクルを実現する。この技術は航空宇宙、自動車、医療、消費財などの産業において重要であり、ダウンタイムを最小限に抑えながら複雑な部品の迅速な生産を可能にする。自動化3Dプリンティングシステムには、リアルタイム監視、品質保証、予知保全のためのAIおよび機械学習機能が搭載されることが多く、問題の早期発見と廃棄物の削減に貢献する。

世界経済フォーラムによれば、2035年までに年間1200万台以上の完全自律走行車が販売され、世界の自動車市場の25%を占めると予測されている。

市場動向:

推進要因:

マス・カスタマイゼーションと迅速な生産に対する需要の増加

自動化3Dプリンティングは、カスタマイズされた部品を迅速かつ効率的に生産できる能力により、医療、自動車、航空宇宙、消費財などの産業で人気を集めています。この技術は、ダウンタイムを最小限に抑え、拡張性と柔軟性をサポートすることで、自動化3Dプリンティングを支えています。さらに、射出成形などの従来型製造方法は、高いセットアップコストと長いリードタイムのため小ロット生産には不向きであり、これが市場成長を促進している。

抑制要因:

複雑で時間のかかる統合

自動化3Dプリンティングシステムは、その複雑さとカスタマイズの必要性から導入が遅れる可能性がある。これは必要な技術リソースを欠く企業にとって課題となり得る。さらに、統合プロセスには専用設備、カスタムソフトウェア、熟練技術者が必要となるため、コストと財務的障壁が増大する可能性があります。これは中小企業(SME)にとって障壁となり、その利点にもかかわらず移行を正当化することが困難になる場合があります。

機会:

3Dプリント技術の継続的な革新

高速プリンターやロボットシステムなどのハードウェアの進歩は、生産速度を向上させダウンタイムを削減します。AIとリアルタイム品質監視を組み合わせた自動化システムは、問題を迅速に特定・修正でき、3Dプリントを従来型製造と競合可能な水準に引き上げます。さらに、機械学習、AI駆動型エラー検出、自動品質管理システムの技術的進歩により、3Dプリント部品の精度と一貫性が向上し、高精度産業への適応が可能となります。

脅威:

認知度と理解度の不足

効率性、拡張性、カスタマイズ性といった自動化3Dプリントの利点が企業に十分に理解されていないため、市場浸透が遅れる可能性があります。この認知不足は投資や資金調達も阻害します。投資家や経営者は、ROI(投資利益率)、ユースケース、費用対効果の優位性に対する理解が限られているため、技術への投資を躊躇する傾向があります。これにより自動化3Dプリントソリューションの拡大が制限され、イノベーションのための研究開発資金が減少する恐れがあります。

COVID-19の影響:

COVID-19パンデミックは、サプライチェーンの混乱が柔軟で地域密着型の製造ソリューションの必要性を浮き彫りにしたことで、自動化3Dプリンティングの導入を加速させた。自動化3Dプリンティングは、PPE(個人用防護具)、人工呼吸器部品、検査機器などの必須アイテムの迅速な生産を可能にし、緊急時の製造におけるその価値を実証した。しかし、経済的な不確実性と予算制約により、一部の業界では先進型製造技術への投資を延期し、市場成長が一時的に鈍化した。

予測期間中、マルチプロセッシング分野が最大規模となる見込み

マルチプロセッシングは、タスクの同時実行を可能にし、生産時間を短縮して製品納期を短縮するため、予測期間中最大の規模となる見込みです。これにより拡張性とカスタマイズ性が向上し、大量生産が重要な医療や自動車などの分野に適しています。これにより自動化3Dプリンティングはより汎用性が高く、新規産業にとって魅力的となり、顧客満足度の向上と需要の効率的な対応を実現します。

予測期間において電子ビーム溶解セグメントが最高のCAGRを示す見込み

電子ビーム溶解セグメントは予測期間中に最高CAGRを記録すると予測される。チタンやコバルトクロム合金などの高性能材料の使用を可能にし、航空宇宙、医療用インプラント、自動車産業などで不可欠な技術であるためだ。その精密な溶解・凝固プロセスは部品品質と機械的特性を向上させ、密度、強度、疲労抵抗性の改善につながる。これにより自動化3Dプリンティングソリューションへの需要が高まる。

最大シェア地域:

北米は予測期間を通じて最大の市場シェアを占めると予想される。3Dプリンティング技術の発展初期から先駆的な役割を果たしてきた北米は、確立されたインフラと自動化プロセスの早期導入により市場浸透が著しい。さらに自動化、ロボティクス、材料科学における技術進歩が自動化3Dプリンティングシステムの能力を強化し、生産時間の短縮と複雑部品の製造を可能にしている。

最高CAGR地域:

アジア太平洋地域は予測期間中、最も高い成長率を示すと予想される。同地域の政府が資金提供、インフラ整備、政策を通じて先進製造技術を推進し、産業横断的な自動化3Dプリンティング導入を促進しているためである。特に自動車、医療、民生用電子機器分野における急速な工業化が、カスタマイズ部品や試作品を迅速に生産可能な自動化3Dプリンティングのような効率的な生産手法の需要を牽引している。

市場の主要企業

自動化3Dプリンティング市場の主要企業には、3D Systems Corporation、ABB Group、Authentise Inc.、Concept Laser Inc.、Coobx AG、DWS Systems、Formlabs、Materialise NV、PostProcess Technologies Inc.、Renishaw PLC、SLM Solutions Group AG、Stratasys、The ExOne Company、Universal Robots ASなどが含まれる。

主な動向:

2024年10月、ABBはエネルギー・産業分野向け先進型計測・分析ソリューションの主要開発企業であるFödisch Groupの買収契約を締結したと発表した。

2024年10月、ABBはシーメンスの中国配線アクセサリ事業を買収する契約を締結したと発表した。本買収によりABBの市場展開が拡大し、スマートビル分野における地域顧客向け提供体制が強化される。

対象コンポーネント:

• ハードウェア

• ソフトウェア

• サービス

対象プロセス:

• マルチプロセッシング

• 後処理

• 自動化生産

• 部品ハンドリング

• 材料ハンドリング

• その他のプロセス

対象技術:

• ステレオリソグラフィー

• 選択的レーザー焼結

• 電子ビーム溶解

• ポリジェット印刷

• その他の技術

対象アプリケーション:

• プロトタイピング

• 製造

• 工具

• 修理・修復

• その他のアプリケーション

対象エンドユーザー:

• 自動車

• 航空宇宙・防衛

• 医療

• 消費財

• 産業

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他の欧州

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 エグゼクティブサマリー

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次調査情報源

2.5.2 二次調査情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 アプリケーション分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 Covid-19の影響

4 ポートの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合企業の競争

5 グローバル自動化3Dプリンティング市場(コンポーネント別)

5.1 はじめに

5.2 ハードウェア

5.3 ソフトウェア

5.4 サービス

6 グローバル自動化3Dプリンティング市場(プロセス別)

6.1 はじめに

6.2 マルチプロセッシング

6.3 後処理

6.4 自動化生産

6.5 部品ハンドリング

6.6 材料ハンドリング

6.7 その他のプロセス

7 グローバル自動化3Dプリンティング市場、技術別

7.1 はじめに

7.2 ステレオリソグラフィー

7.3 選択的レーザー焼結

7.4 電子ビーム溶解

7.5 ポリジェット印刷

7.6 その他の技術

8 用途別グローバル自動化3Dプリンティング市場

8.1 概要

8.2 プロトタイピング

8.3 製造

8.4 工具製作

8.5 修復・復元

8.6 その他の用途

9 グローバル自動化3Dプリンティング市場:エンドユーザー別

9.1 概要

9.2 自動車

9.3 航空宇宙・防衛

9.4 医療

9.5 消費財

9.6 産業用

9.7 その他のエンドユーザー

10 地域別グローバル自動化3Dプリンティング市場

10.1 概要

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 欧州

10.3.1 ドイツ

10.3.2 英国

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他の欧州

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 アジア太平洋その他

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南米その他

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカその他

11 主要な進展

11.1 契約、提携、協力および合弁事業

11.2 買収・合併

11.3 新製品発売

11.4 事業拡大

11.5 その他の主要戦略

12 企業プロファイル

12.1 3D Systems Corporation

12.2 ABB Group

12.3 Authentise Inc.

12.4 Concept Laser Inc.

12.5 Coobx AG

12.6 DWS Systems

12.7 Formlabs

12.8 Materialise NV

12.9 PostProcess Technologies Inc.

12.10 Renishaw PLC

12.11 SLM Solutions Group AG

12.12 Stratasys

12.13 The ExOne Company

12.14 Universal Robots AS

表一覧

1 地域別グローバル自動化3Dプリンティング市場見通し(2022-2030年)(百万ドル)

2 世界の自動化3Dプリンティング市場見通し、コンポーネント別(2022-2030年)(百万ドル)

3 世界の自動化3Dプリンティング市場見通し、ハードウェア別(2022-2030年)(百万ドル)

4 ソフトウェア別グローバル自動化3Dプリンティング市場見通し(2022-2030年)(百万ドル)

5 サービス別グローバル自動化3Dプリンティング市場見通し(2022-2030年)(百万ドル)

6 プロセス別グローバル自動化3Dプリンティング市場見通し(2022-2030年)(百万ドル)

7 マルチプロセッシング別グローバル自動化3Dプリンティング市場見通し(2022-2030年)(百万ドル)

8 グローバル自動化3Dプリンティング市場見通し:後処理別(2022-2030年)(百万ドル)

9 グローバル自動化3Dプリンティング市場見通し:自動化生産別(2022-2030年)(百万ドル)

10 部品処理別グローバル自動化3Dプリンティング市場見通し(2022-2030年)(百万ドル)

11 材料処理別グローバル自動化3Dプリンティング市場見通し(2022-2030年)(百万ドル)

12 その他のプロセス別グローバル自動化3Dプリンティング市場見通し(2022-2030年)(百万ドル)

13 技術別グローバル自動化3Dプリンティング市場見通し(2022-2030年)(百万ドル)

14 ステレオリソグラフィー別グローバル自動化3Dプリンティング市場見通し(2022-2030年)(百万ドル)

15 選択的レーザー焼結法別グローバル自動化3Dプリンティング市場見通し(2022-2030年)(百万ドル)

16 グローバル自動化3Dプリンティング市場見通し、電子ビーム溶解別(2022-2030年)(百万ドル)

17 グローバル自動化3Dプリンティング市場見通し、ポリジェット印刷別(2022-2030年)(百万ドル)

18 その他の技術別グローバル自動化3Dプリンティング市場見通し(2022-2030年)(百万ドル)

19 用途別グローバル自動化3Dプリンティング市場見通し(2022-2030年)(百万ドル)

20 グローバル自動化3Dプリンティング市場見通し:プロトタイピング別(2022-2030年)(百万ドル)

21 グローバル自動化3Dプリンティング市場見通し:製造別(2022-2030年)(百万ドル)

22 グローバル自動化3Dプリンティング市場見通し、工具別(2022-2030年)(百万ドル)

23 グローバル自動化3Dプリンティング市場見通し、修理・修復別(2022-2030年)(百万ドル)

24 その他の用途別グローバル自動化3Dプリンティング市場見通し(2022-2030年)(百万ドル)

25 エンドユーザー別グローバル自動化3Dプリンティング市場見通し(2022-2030年)(百万ドル)

26 グローバル自動化3Dプリンティング市場見通し:自動車分野別(2022-2030年)(百万ドル)

27 グローバル自動化3Dプリンティング市場見通し:航空宇宙・防衛分野別(2022-2030年)(百万ドル)

28 グローバル自動化3Dプリンティング市場見通し、医療分野別(2022-2030年)(百万ドル)

29 グローバル自動化3Dプリンティング市場見通し、消費財分野別(2022-2030年)(百万ドル)

30 産業分野別グローバル自動化3Dプリンティング市場見通し(2022-2030年)(百万ドル)

31 その他のエンドユーザー別グローバル自動化3Dプリンティング市場見通し(2022-2030年)(百万ドル)

❖本調査資料に関するお問い合わせはこちら❖