❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

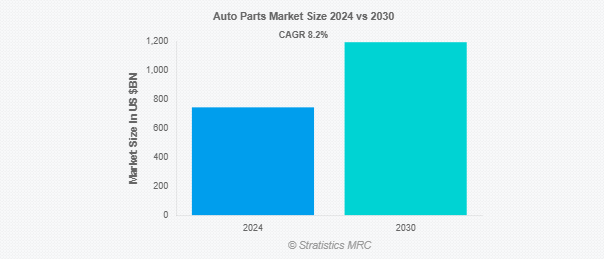

Stratistics MRCによると、自動車部品の世界市場は2024年に7,444億ドルを占め、予測期間中の年平均成長率は8.2%で2030年には1,1944億ドルに達する見込みです。自動車部品は、自動車を構成し、その効率性、安全性、機能を保証する個別の部品です。エンジン、トランスミッション、ブレーキ、バッテリー、タイヤなどの大型部品に加え、フィルター、ベルト、センサーなどの小型部品で構成されています。自動車の安定性、乗客の安全性、発電、燃費効率は、自動車部品の機能のほんの一部です。自動車部品は、自動車の生産、メンテナンス、改良に使用されています。性能向上部品や交換部品もアフターマーケット部門で提供されています。現代の自動車部品は、技術の飛躍的進歩により電気的でスマートな機能を備えており、自動車の自動化、診断、燃費効率を向上させています。

市場のダイナミクス

ドライバー

自動車の生産と販売の増加

自動車生産台数と販売台数の増加が自動車部品市場の成長を牽引し、OEMおよびアフターマーケット部品の需要を増加させています。自動車メーカーが消費者の需要を満たすために生産台数を増やしているため、サプライヤーはエンジン、ギアボックス、電子機器といった重要部品の需要増から利益を得ています。また、自動車保有台数の増加も、メンテナンスや修理のためのアフターマーケット部品の販売を後押ししています。特殊部品の需要は、EVやスマートカーの採用など、業界の成長と技術革新を促進する技術開発によってさらに増加します。

阻害要因

先端部品の初期コストの高さ

先端部品の初期コストが高いため、小規模メーカーの利用が制限され、自動車生産費用が増加することで、自動車部品市場が阻害されます。こうしたコストは技術革新の導入を遅らせ、消費者の値ごろ感を低下させ、サプライヤーに品質と費用対効果のバランスをとるよう圧力をかけます。さらに、高い設備投資要件は新規参入を阻み、競争の低下と市場拡大の鈍化を招き、最終的に業界全体の成長と収益性に影響を与えます。

機会:

技術の進歩

技術革新は、効率性、安全性、持続可能性を高めることで自動車部品業界を変化させています。3Dプリンティング、IoT対応部品、AI駆動型製造は、生産速度と製品精度を向上させる技術革新の一例です。電気自動車(EV)部品と軽量素材は燃費を向上させ、汚染物質を低減します。自動車の安全性は、ADAS(先進運転支援システム)やスマートセンサーによって向上します。また、サプライチェーン・オートメーションの開発により物流が簡素化され、経費と納期が削減されるため、市場の拡大に拍車がかかります。

脅威

サプライチェーンの混乱

サプライチェーンの混乱は、製造の遅延、コスト上昇、在庫不足を引き起こすため、自動車部品市場に悪影響を及ぼします。製造は物流の問題や原材料の不足によって妨げられるため、コストが上昇し、自動車の生産台数が減少します。 海外ベンダーへの依存はリスクを増大させ、修理やアフターマーケット販売に影響を与えます。メーカー、流通業者、消費者のすべてが、こうした中断の結果として不確実性を経験し、市場の成長を妨げ、収益性を低下させます。

COVID-19の影響

COVID-19パンデミックは、サプライチェーンのボトルネック、工場の操業停止、消費者需要の減少により自動車部品市場を混乱させました。ロックダウンは生産停止につながり、半導体の不足はさらに製造を制約しました。自動車の使用率が低下したため、アフターマーケットの売上は減少しましたが、その後、メンテナンス需要の増加により回復しました。業界は、将来のリスクを軽減するために現地調達とデジタル販売チャネルにシフトし、このセクターの長期的な変革を推進。

予測期間中、エンジン部品セグメントが最大になる見込み

エンジン部品セグメントは、燃費効率に対する需要の高まりと自動車生産の増加により、予測期間中最大の市場シェアを占める見込み。軽量合金のような材料の革新は、耐久性と性能を向上させます。電気自動車やハイブリッド車の増加により部品設計は変化しており、市場の拡大はエンジン交換や修理のアフターマーケット需要によって支えられています。エンジン部品は、可変バルブタイミングやターボチャージャーのような新興技術により、現在自動車部品市場の主要な牽引役となっており、これがカテゴリーの成長をさらに加速させています。

予測期間中、乗用車セグメントのCAGRが最も高い見込み

予測期間中、乗用車セグメントは最も高い成長率を示すと予測されます。これは、自動車生産台数の増加、快適性と安全機能に対する消費者の需要の増加、アフターマーケット・サービスの拡大によるものです。電気自動車やハイブリッド車などの技術の進歩が、特殊部品の必要性を高めています。さらに、厳しい排ガス規制が自動車メーカーに軽量でエネルギー効率の高い部品の採用を促しています。ライドシェアリングと個人所有の自動車の急増は、交換部品需要をさらに加速させ、自動車部品産業の形成において乗用車セグメントの重要な役割を強化しています。

最大シェアの地域:

予測期間中、北米地域は、eコマース・プラットフォームの増加やアフターマーケット部品に対する消費者の嗜好の高まりにより、売上がさらに増加するため、最大の市場シェアを占めると予想されます。サプライチェーンの現地化イニシアチブは現地生産を支援する一方で、厳格化する公害法は軽量で燃費の良い部品の使用を奨励します。また、自動車の寿命が延び、メンテナンスの必要性が高まることで、新しい部品の必要性も維持されています。AIやIoT対応部品などの技術統合も市場に影響を与えています。

CAGRが最も高い地域:

予測期間中、アジア太平洋地域が最も高いCAGRを示すと予測されます。これは、急速な都市化、中流階級の人口拡大、インフラ整備が自動車販売の原動力となり、部品要件を押し上げているためです。国内製造を支援する政府の政策や、スマート素材や軽量素材などの技術的進歩が成長をさらに促進します。さらに、電子商取引プラットフォームの台頭とサプライチェーンのデジタル化によって流通効率が向上し、市場の活力と競争力が高まっています。

市場の主要プレーヤー

自動車部品市場の主要企業には、Aisin Corporation、Autoliv Inc.、BorgWarner Inc.、Continental AG、Delphi Technologies、DENSO Corporation、Faurecia、Hyundai Mobis、Johnson Controls Inc.、Lear Corporation、Magna International Inc.、Mahindra and Mahindra Limited、Robert Bosch GmbH、住友電気工業株式会社、Thyssenkrupp AG、トヨタ自動車株式会社、Valeo、矢崎総業株式会社、ZF Friedrichshafen AGなどがあります。

主な動向:

2024年9月、トヨタ自動車(株)(以下、トヨタ)とBMWグループ(以下、BMW)は、燃料電池システムの開発やインフラ整備など、水素分野での協力関係を強化する契約を締結。

2024年6月、コンチネンタルが世界的なテレマティクス・プロバイダーであるサムサラと提携。この統合の目的は、トラックトレーラーに焦点を当てた包括的でデータ主導型の車両管理ソリューションを提供すること。

2024年4月、スズキ株式会社とトヨタ自動車株式会社は、パートナーシップの拡大を発表しました。両社の強みを活かし、カーボンニュートラル社会への貢献を目指します。

対象製品

– エンジンコンポーネント

– ドライブトレインコンポーネント

– サスペンション&ブレーキ

– 電気・電子部品

– ボディ&シャシー

– インテリア・アクセサリー

– タイヤ&ホイール

– その他の製品

対象車種

– 乗用車

– 小型商用車(LCV)

– 大型商用車(HCV)

– 二輪車

– 電気自動車(EV)

販売チャネル

– 相手先商標製品メーカー

– アフターマーケット

対象地域

– 北米

米国

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他の地域

– アジア太平洋

o 日本

o 中国 o インド o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

1 エグゼクティブサマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 研究範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 ドライバー

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 新興市場

3.8 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 自動車部品の世界市場、製品別

5.1 はじめに

5.2 エンジン部品

5.2.1 ピストンとリング

5.2.2 エンジンバルブ&パーツ

5.3 ドライブトレインコンポーネント

5.3.1 トランスミッション

5.3.2 車軸

5.4 サスペンションとブレーキ

5.4.1 ショックアブソーバー

5.4.2 ストラット

5.5 電気・電子

5.5.1 バッテリー

5.5.2 オルタネーター

5.6 ボディ&シャシー

5.6.1 バンパー

5.6.2 フェンダー

5.7 インテリアアクセサリー

5.7.1 インフォテインメント・システム

5.7.2 ダッシュボード・コンポーネント

5.8 タイヤ&ホイール

5.8.1 チューブレスタイヤ

5.8.2 合金ホイール

5.9 その他の製品

6 自動車部品の世界市場、車種別

6.1 はじめに

6.2 乗用車

6.3 小型商用車(LCV)

6.4 大型商用車(HCV)

6.5 二輪車

6.6 電気自動車(EV)

7 自動車部品の世界市場、販売チャネル別

7.1 はじめに

7.2 相手先ブランドメーカー

7.3 アフターマーケット

8 自動車部品の世界市場、地域別

8.1 はじめに

8.2 北米

8.2.1 米国

8.2.2 カナダ

8.2.3 メキシコ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 イタリア

8.3.4 フランス

8.3.5 スペイン

8.3.6 その他のヨーロッパ

8.4 アジア太平洋

8.4.1 日本

8.4.2 中国

8.4.3 インド

8.4.4 オーストラリア

8.4.5 ニュージーランド

8.4.6 韓国

8.4.7 その他のアジア太平洋地域

8.5 南米

8.5.1 アルゼンチン

8.5.2 ブラジル

8.5.3 チリ

8.5.4 その他の南米地域

8.6 中東・アフリカ

8.6.1 サウジアラビア

8.6.2 アラブ首長国連邦

8.6.3 カタール

8.6.4 南アフリカ

8.6.5 その他の中東・アフリカ地域

9 主要開発

9.1 契約、パートナーシップ、提携、合弁事業

9.2 買収と合併

9.3 新製品発売

9.4 拡張

9.5 その他の主要戦略

10 企業プロフィール

10.1 Aisin Corporation

10.2 Autoliv Inc.

10.3 BorgWarner Inc.

10.4 Continental AG

10.5 Delphi Technologies

10.6 DENSO Corporation

10.7 Faurecia

10.8 Hyundai Mobis

10.9 Johnson Controls Inc.

10.10 Lear Corporation

10.11 Magna International Inc.

10.12 Mahindra and Mahindra Limited

10.13 Robert Bosch GmbH

10.14 Sumitomo Electric Industries Ltd.

10.15 Thyssenkrupp AG

10.16 Toyota Motor Corporation

10.17 Valeo

10.18 Yazaki Corporation

10.19 ZF Friedrichshafen AG

❖本調査資料に関するお問い合わせはこちら❖