❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

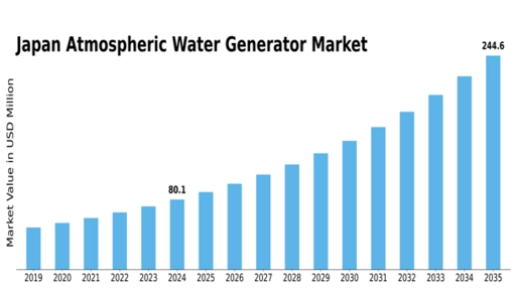

MRFRの分析によると、2024年の日本の大気水分生成装置市場規模は8169万米ドルと推定された。日本の大気水生成装置市場は、2025年の90.43百万米ドルから2035年までに250.0百万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)10.7%を示すと予測されている。

主要市場動向とハイライト

日本の大気水生成器市場は、持続可能性と技術革新への顕著なシフトを経験している。

- 環境意識の高まりを背景に、持続可能なソリューションへの需要が増加している。

- 技術進歩により大気水生成器の効率性と有効性が向上している。

- 住宅セグメントが現在最大規模である一方、商業セグメントが市場で最も急速に成長している分野として台頭している。

- 水不足の深刻化や政府支援といった主要な推進要因が、市場の成長と革新を加速させている。

日本大気水生成装置市場

CAGR

10.7%

市場規模と予測

2024年市場規模81.69(百万米ドル)2035年市場規模250.0(百万米ドル)

主要プレイヤー

Watergen(イスラエル)、Skywater(米国)、EcoloBlue(米国)、Aquaer(米国)、Zero Mass Water(米国)、Source Hydropanels(米国)、Warka Water(イタリア)、AquaVita(ドイツ)

日本大気水生成装置市場の動向

大気水生成装置市場は顕著な発展を遂げており、特に革新的な水ソリューションへの需要が高まる日本で顕著である。この傾向は主に、水不足への懸念の高まりと持続可能な水源の必要性によって牽引されている。都市化が拡大を続ける中、既存の水供給への圧力は強まり、消費者と企業の双方が水生成の代替手段を模索するよう促している。空気中の水分を抽出する大気水分発生装置の技術は、こうした課題に対処する実用的な解決策として注目を集めつつある。さらに、エネルギー効率と設計の進歩により、これらのシステムの魅力が高まり、より幅広い層に普及する可能性が高い。加えて、日本の規制環境は大気水分発生装置の導入を支援する方向に変化しているようだ。持続可能な実践を促進し、従来の水源への依存を減らすことを目的とした政府の取り組みが、市場の成長をさらに刺激する可能性がある。環境問題への意識が高まる中、消費者は自らの価値観に沿った技術への投資をますます志向している。この消費者行動の変化と支援政策が相まって、日本の大気水生成装置市場には有望な展望が示されており、将来の水供給ソリューションにおいて重要な役割を果たす可能性が示唆されている。

持続可能なソリューションへの需要高まり

日本の消費者や企業の間で、持続可能な水ソリューションへの関心が高まっている。この傾向は、環境問題への意識の高まりと、天然資源を枯渇させることなく清潔な水を提供できる革新的な技術の必要性によって推進されている。

技術的進歩

大気水生成器市場では、著しい技術革新が起きている。エネルギー効率の向上と設計の改良により、これらのシステムはより効果的かつ潜在ユーザーにとって魅力的になり、市場範囲を拡大している。

支援的な規制環境

日本の規制環境は、大気水生成器の導入にとってますます有利になりつつある。持続可能性の促進と従来の水源への依存度低減を目指す政府の取り組みが、市場成長を後押しする可能性が高い。

日本大気水生成装置市場の推進要因

水不足の深刻化

日本は水不足に関連する課題に直面しており、特に淡水需要の高い都市部で顕著である。大気水生成装置市場は、飲料水の代替供給源を提供することでこの課題解決に貢献する態勢にある。気候変動が降水パターンに影響を与え続ける中、従来の水源への依存度は低下する可能性がある。自治体や企業が水供給を確保するための革新的な解決策を求める中、市場では需要の急増が見込まれる。持続可能な水ソリューションへの緊急の必要性により、日本の大気水生成装置市場は今後5年間で約15%のCAGRで成長すると予測されている。

技術革新

大気水生成技術の進歩は、市場拡大において重要な役割を果たす見込みである。凝縮技術の改良や省エネルギーシステムなどの革新により、これらの装置の効率性と手頃な価格が向上している。こうした技術が消費者や企業にとってより身近になるにつれ、日本の大気水生成装置市場は普及が進む可能性がある。例えば、最近の技術開発により、より低い湿度レベルでも水を生産できる装置が登場し、より幅広い環境での使用が可能となった。これにより、市場の訴求力が拡大し、住宅部門と商業部門の両方での浸透が進む可能性がある。

高まる環境意識

日本国民の環境意識が顕著に高まっており、消費者の嗜好や購買決定に影響を与えている。個人や組織がペットボトル水の環境に優しい代替品を求める中、大気水生成器市場はこの傾向の恩恵を受けている。プラスチック廃棄物とその環境影響に対する消費者の意識が高まるにつれ、市場は勢いを増しているようだ。この意識の変化は、実用的な解決策として大気水生成器の受容拡大につながる可能性がある。さらに、政府はプラスチック使用削減を目的とした施策を推進しており、消費者が持続可能な選択肢を求める中で、市場の成長をさらに後押しする可能性がある。

政府の支援と優遇措置

日本政府は、持続可能な水ソリューションを促進する取り組みへの支援を強化しているようだ。大気水生成装置の導入を奨励する様々なプログラムや優遇措置が導入されている。この支援的な規制環境は、製造業者と消費者にとって参入障壁を低減することで、市場の成長を促進する可能性がある。加えて、節水と持続可能性に関する公共啓発キャンペーンが、大気水生成器市場への関心をさらに刺激する可能性がある。政府が環境持続可能性を優先し続ける中、市場はイノベーションと投資を促す有利な政策や資金調達機会から恩恵を受けるかもしれない。

都市化と人口増加

日本の進行する都市化と人口増加は、革新的な水ソリューションへの需要を牽引する可能性が高い。都市が拡大し人口が増加するにつれ、既存の水資源への圧力は強まる。大気水生成器市場は、従来の水供給システムが逼迫している人口密集都市部で受け入れられやすい可能性がある。大気水生成器の利便性と効率性は、信頼できる水源を求める都市住民や企業に訴求するだろう。市場アナリストは、都市住民の日常生活における技術依存度の高まりが、これらの装置の魅力をさらに高め、市場浸透率の大幅な上昇につながる可能性を示唆している。

市場セグメントの洞察

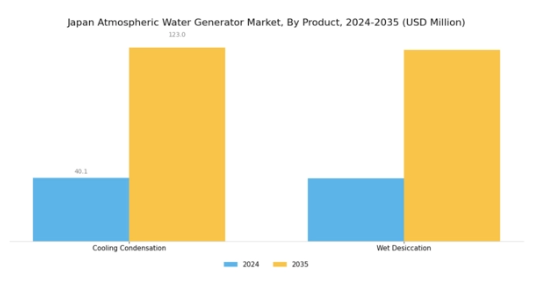

大気水生成器市場の製品別洞察

日本の大気水生成装置市場は、冷却凝縮や湿式乾燥といった技術を含む製品セグメントの革新に大きく後押しされ、ダイナミックな成長を遂げている。涼しい気候での効率性から広く利用される冷却凝縮技術は、日本が水不足に関連する課題に直面する中で、ますます重要性を増している。この方法は、空気を露点以下に冷却することで水分を捕捉し、信頼性の高い方法で水の収集を可能にする。

日本の持続可能性と水資源管理への強い取り組みを考慮すると、この技術は天然資源の保全を目指す政府の施策とよく合致している。一方、湿式乾燥法は乾燥した環境下でも水を生成できる点が特徴であり、他の方法に最適な湿度レベルに達しない地域において不可欠な代替手段となっている。この技術は空気中の水分を吸収する吸湿性材料を利用しており、清潔な水の即時供給が極めて重要な災害被災地で特に有用です。

湿式乾燥法が様々な環境条件下で提供する汎用性は、日本大気水生成装置市場におけるその重要性の高まりを支えています。これらの技術は、差し迫った水需要に対応するだけでなく、ボトル入り飲料水への依存度低減や従来型給水方法に伴うカーボンフットプリントの最小化など、日本の広範な環境目標達成にも寄与している。冷却凝縮法と湿式乾燥法の双方は、実用的な解決策であるだけでなく、日本が推進する革新的で持続可能な技術における不可欠な構成要素として機能し、同国を生成技術ソリューションのリーダーとして位置づけている。

出典:一次調査、二次調査、Market Research Futureデータベース及びアナリストレビュー

大気水生成装置市場の用途別インサイト

日本大気水生成装置市場は、気候変動課題や資源不足への対応として革新的な水ソリューションへの需要拡大を反映し、多様なセクターで幅広い用途を展開している。産業用途は製造やエネルギーなど、安定した水供給が業務効率に不可欠な分野で重要な役割を担う。

一方、ホテル・レストラン・オフィスなどの商業セグメントでは、消費者の嗜好や環境規制に対応するため、持続可能な水源の重要性が強調されている。さらに、水不足への意識の高まりと、品質・安全性を確保する家庭用水ソリューションの推進により、住宅用途の需要も拡大している。

台風と干ばつに同時に見舞われやすい日本の特殊な地理的状況は、大気水生成装置の需要をさらに加速させている。これらのセグメントが総合的に、日本の大気水生成装置市場の成長軌道を支えている。同国は環境への影響を最小限に抑えつつ、技術を活用して水の供給量を向上させようとしているからだ。産業効率、商業的持続可能性、住宅需要が組み合わさることで、日本国内でダイナミックに進化する包括的な市場環境が形成されている。

主要企業と競争動向

日本の大気水生成装置市場は、環境問題への関心の高まりを背景に持続可能な水ソリューションへの需要が増加していることから、活発な競争環境が特徴である。Watergen(イスラエル)、Skywater(米国)、Zero Mass Water(米国)などの主要企業が最前線に立ち、それぞれ独自の戦略で市場での存在感を高めている。Watergen(イスラエル)は、特に住宅・商業両分野に対応する先進的大気水生成技術の開発に焦点を当てたイノベーションを推進。一方Skywater(米国)は、深刻な水不足地域をターゲットとした地域拡大を重視し、緊急給水ソリューションにおける重要プレイヤーとしての地位を確立。Zero Mass Water(米国)は、地方政府やNGOとの連携を活用し、太陽光発電式水生成システムの普及を促進。その事業運営を持続可能性目標と地域社会のニーズに整合させている。

各社の事業戦略は、サプライチェーンの最適化と製造プロセスの現地化に向けた協調的取り組みを反映している。市場構造は中程度の分散状態にあり、複数のプレイヤーが市場シェアを争う一方で、技術能力強化に向けた共同イニシアチブも展開している。主要プレイヤーのこの集合的影響力は、イノベーションと持続可能性が最優先される競争環境を育み、市場全体のダイナミクスを形成している。

2025年8月、ウォータージェン(イスラエル)は日本の主要技術企業との戦略的提携を発表し、都市環境向けに特化した次世代大気水分生成装置の共同開発に乗り出した。この連携により、ウォータージェンの技術的優位性が強化され、水不足が深刻化する人口密集地域への進出が促進される見込みだ。本提携は、日本の規制環境や消費者嗜好に対応する上で現地の専門知識が重要であることを示している。

2025年9月、スカイウォーター(米国)は災害救援用途に特化した新型大気水生成装置を発表。高度なろ過システムを搭載し、1日最大1,500リットルの飲用水を生産可能。本製品の投入は緊急対応市場における同社の地位強化に加え、人道的緊急ニーズに対応する水生成ソリューションへの先端技術統合という拡大傾向を浮き彫りにした。

2025年10月、ゼロマスウォーター(米国)は日本の主要自治体と契約を締結し、公共空間への太陽光発電式水生成システム設置事業を展開。この取り組みは、水のアクセス向上を目指す官民連携の広範な潮流を示すものである。同社の製品が政府の持続可能性イニシアチブと整合することで、市場での地位を固めると同時に、水不足に対するコミュニティのレジリエンス強化に貢献する見込み。

2025年11月現在、大気水生成装置市場の競争動向は、デジタル化、持続可能性、運用プロセスへの人工知能統合によってますます特徴づけられている。技術力と市場展開の強化における協業の価値を企業が認識するにつれ、戦略的提携がより一般的になりつつある。今後、競争上の差別化は、従来の価格競争から、イノベーション、技術進歩、サプライチェーンの信頼性への焦点へと移行すると予想される。この移行は最終的に競争環境を再定義し、より持続可能で強靭な水生成エコシステムの構築を促進する可能性がある。

業界動向

日本の大気水生成装置市場は、気候変動による水不足と持続可能な資源への需要増加に直面する中、特に2023年に顕著な進展が見られた。ウォータージェンやゼロマスウォーターといった企業は、技術強化と市場拡大を目的とした提携を積極的に推進している。2022年11月には、シエラウォーターが太陽光技術を活用した新製品を発表し、市場の持続可能性において顕著な進歩を遂げた。

市場成長の観点では、清潔な飲料水と革新的技術への意識高まりを背景に、日本企業の収益が着実に増加していると報告されている。戦略的買収活動も注目に値する。2023年3月、Drinkable Airは生産効率を大幅に向上させる先端水生成技術の権利を取得した。さらにAquaerは、日本の特有環境条件への適応性が実証された画期的な設計で注目を集めており、競争環境の活性化を示唆している。こうした継続的な進歩は、日本の持続可能性と気候適応への取り組みと合致する、業界の強固な成長軌道を示している。

将来展望

日本大気水生成装置市場の将来展望

日本の大気水生成装置市場は、水不足の深刻化と技術進歩を背景に、2024年から2035年にかけて年平均成長率(CAGR)10.7%で拡大すると予測される。

新たな機会は以下の分野に存在する:

- 都市部向け住宅用大気水システムの開発

- 農業分野との連携による灌漑ソリューション

- 水生成システムへの再生可能エネルギー源の統合。

2035年までに、市場は重要な水需要に対応し、大幅な成長を達成すると予想される。

市場セグメンテーション

日本大気水生成装置市場 製品別展望

- 冷却凝縮

- 湿式乾燥

日本大気水生成装置市場 用途別展望

- 産業用

- 商業用

- 住宅用

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主要調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビューと情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データ三角測量

- 2.2.8 検証

- セクションIII:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19影響分析

- 3.2.3.1 市場影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威分析

- セクションIV:定量分析

- 4.1 セキュリティ、アクセス制御およびロボティクス、製品別(百万米ドル)

- 4.1.1 冷却凝縮

- 4.1.2 湿式乾燥

- 4.2 セキュリティ、アクセス制御およびロボティクス、用途別(百万米ドル)

- 4.2.1 産業用

- 4.2.2 商業用

- 4.2.3 住宅用

- セクションV:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 セキュリティ、アクセス制御およびロボット工学における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 セキュリティ、アクセス制御およびロボット工学における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収(M&A)

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要プレイヤーの財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要プレイヤーの研究開発費(R&D支出) 2023年

- 5.2 企業プロファイル

- 5.2.1 Watergen (IL)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Skywater (US)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な進展

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3EcoloBlue (US)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な進展

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Aquaer(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な進展

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Zero Mass Water (US)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6Source Hydropanels (US)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Warka Water (IT)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な進展

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8AquaVita (DE)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な進展

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 図表一覧

- 6.1 市場概要

- 6.2 日本市場における製品別分析

- 6.3 日本市場アプリケーション別分析

- 6.4 セキュリティ、アクセス制御、ロボティクスの主要購買基準

- 6.5 MRFRの調査プロセス

- 6.6 セキュリティ、アクセス制御、ロボティクスのDRO分析

- 6.7 推進要因の影響分析:セキュリティ、アクセス制御、ロボティクス

- 6.8 抑制要因の影響分析:セキュリティ、アクセス制御、ロボティクス

- 6.9 供給/バリューチェーン:セキュリティ、アクセス制御、ロボティクス

- 6.10 セキュリティ、アクセス制御、ロボティクス:製品別、2024年(%シェア)

- 6.11 セキュリティ、アクセス制御、ロボティクス:製品別、2024年~2035年(百万米ドル)

- 6.12 セキュリティ、アクセス制御およびロボティクス、用途別、2024年(%シェア)

- 6.13 セキュリティ、アクセス制御およびロボティクス、用途別、2024年から2035年(百万米ドル)

- 6.14 主要競合他社のベンチマーキング