❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

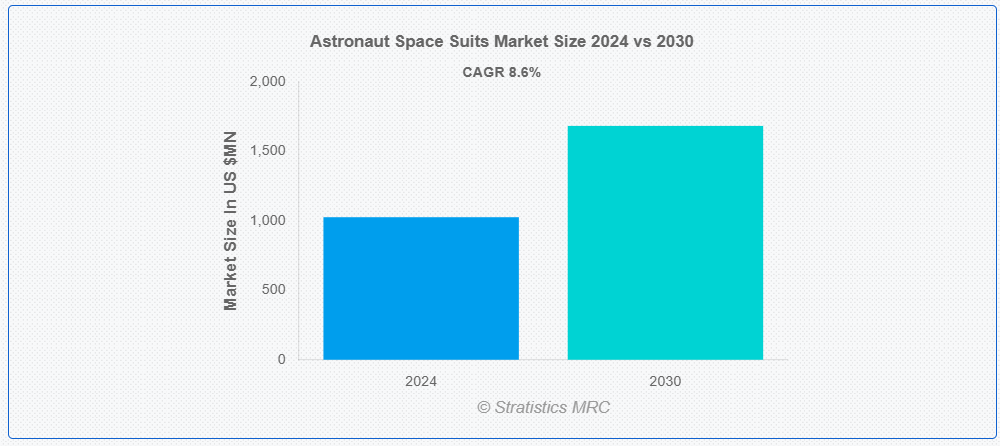

ストラテジスティクスMRCの報告によると、2024年のグローバル宇宙飛行士用宇宙服市場は$1025.83百万ドルと推計され、2030年までに$1682.89百万ドルに達すると予測されています。予測期間中は年平均成長率(CAGR)8.6%で成長すると見込まれています。宇宙飛行士用宇宙服は、宇宙の過酷な環境から宇宙飛行士を保護するために設計された特殊な加圧式衣服です。酸素の供給、温度の維持、二酸化炭素の除去により生命維持機能を提供します。これらのスーツは、極限の温度、有害な放射線、マイクロメテオイドから宇宙飛行士を保護します。通信システム、移動機能、ツールを備え、宇宙遊泳や修理などの船外活動(EVA)を可能にします。現代の宇宙服は、熱絶縁層、マイクロメテオイド耐性層、圧力保持層など複数の層から構成され、無重力や真空状態での安全性と機能性を確保しています。これらは、宇宙探査における人類の生存とミッションの成功に不可欠な装備です。

市場動向:

推進要因:

商業宇宙旅行の成長

SpaceX、Blue Origin、Virgin Galactic などの企業による宇宙観光や探査の拡大により、先進的で安全かつ快適な宇宙服の需要が高まっています。これらの宇宙服は、過酷な宇宙環境において乗客の安全と機動性を確保するために不可欠です。さらに、商業ミッションの多様なニーズに対応するためには、素材や技術の革新も重要になってきています。宇宙インフラと探査への投資の増加は、宇宙服メーカーと宇宙機関との協業を促進しています。これにより、市場は急速な拡大が見込まれ、宇宙旅行のアクセス拡大と一致しています。

制約要因:

厳格な規制要件

厳格な規制は、新技術やデザインの承認を遅らせ、イノベーションを制限します。厳格な安全基準は広範なテストを必要とし、新製品の市場投入期間を延長します。メーカーは進化する規制に対応する困難に直面し、プロジェクトの遅延やリソース制約を引き起こす可能性があります。国際的な規制の違いにより、グローバル企業は複雑な問題を抱え、市場拡大が制限されています。その結果、これらの課題は、市場における先進型宇宙服の全体的な成長と入手可能性を遅らせる要因となる可能性があります。

機会:

持続可能な素材への注目

企業は、宇宙服の設計に、生分解性ポリマーやリサイクル生地などの環境に優しい生地や素材をますます求めるようになっています。この変化は、製造や廃棄に伴う二酸化炭素排出量の削減に貢献しています。また、持続可能な素材は宇宙服の耐久性と性能の向上にも貢献し、宇宙探査の厳しい要求を満たすことを保証します。環境問題への関心が高まる中、宇宙機関や民間宇宙企業は、製品開発において持続可能性を優先事項としています。グリーンテクノロジーの採用は、宇宙探査プログラムのイメージを向上させ、グローバルな持続可能性の目標と整合させます。持続可能性への関心の高まりは、今後も宇宙服市場に影響を与え、先進的で環境に配慮したソリューションの需要を後押しすると予想されます。

脅威:

サプライチェーンの混乱

圧力層やヘルメット技術などの重要な部品の不足は、開発期間の延長を引き起こします。高技術機器や製造部品のリードタイムの延長は、宇宙機関と民間企業のコスト増加を招きます。輸送と物流の混乱は、宇宙服のプロトタイプと最終製品の timely 配送を妨げます。さらに、部品の調達遅延はテストと開発フェーズを制限し、最終的にミッションのスケジュールに影響を及ぼします。これらの混乱は、将来の宇宙ミッション用の宇宙服の不足を引き起こし、宇宙探査の目標をさらに遅らせる可能性があります。

COVID-19の影響

COVID-19パンデミックは、サプライチェーンの課題、生産遅延、研究開発活動の制限により、宇宙飛行士用宇宙服市場を混乱させました。ロックダウンは製造施設に影響を及ぼし、新しい宇宙服の開発とテストスケジュールを遅らせました。NASAなどの宇宙機関や民間宇宙企業は予算を再優先化し、重要なミッションに焦点を当てたため、調達計画に一時的な影響を与えました。しかし、パンデミックは先進的な生命維持技術の重要性を浮き彫りにし、宇宙探査への長期的な投資を後押ししました。制限が緩和されると、市場は回復し、月や火星探査などの将来のミッションを支援するための、持続可能で技術的に高度なスーツに再び注目が集まりました。

ソフトスーツセグメントは、予測期間において最大の市場規模となる見通しです

ソフトスーツセグメントは、機動性と柔軟性の向上により、収益性の高い成長が見込まれています。これらのスーツには、軽量でありながら耐久性に優れた先進的な素材が採用されており、宇宙ミッション中の宇宙飛行士の快適性を高めています。また、ソフトスーツは、宇宙の極端な温度変化から宇宙飛行士を保護する、優れた温度調節機能も備えています。革新的な技術を採用することで、これらのスーツは圧力制御性能の向上と生命維持システムとの統合性の向上を実現しています。再利用可能な宇宙ミッションや民間宇宙探査の需要の高まりにより、ソフトスーツの需要も増加しています。その結果、メーカーは、宇宙旅行の厳しい要件を満たす次世代のソフトスーツの開発に注力しています。

防衛機関セグメントは、予測期間において最高の CAGR を記録すると予想されます。

防衛機関セグメントは、ミッション対応のためのスーツの設計が強化されているため、予測期間において最高の CAGR 成長率を達成すると予想されます。高性能素材や生命維持システムに関する専門知識は、過酷な条件に対して優れた保護機能を備えたスーツの開発に役立っています。圧力および熱制御システムに関する軍事研究は、宇宙服の進歩に直接貢献しています。さらに、宇宙ミッションに関する防衛関連契約は、先進型宇宙服の開発に多額の資金を提供しています。こうした協力関係により、先進型通信システムや機動性の向上など、新しい技術の統合も促進されています。その結果、防衛機関は、最先端のミッションクリティカルな技術により、宇宙服市場を形作る上で極めて重要な役割を果たしています。

最大のシェアを占める地域:

中国、インド、日本、韓国などの国々による宇宙探査や衛星打ち上げへの投資の増加により、予測期間中はアジア太平洋地域が最大の市場シェアを占める見通しです。これらの国々が宇宙開発プログラムを拡大するにつれて、先進的な宇宙服の需要も増加しています。これらの宇宙服は、特に過酷な環境における宇宙ミッション中の宇宙飛行士の安全を確保するために不可欠です。この地域における技術の進歩、国際宇宙機関との提携、宇宙研究能力の強化への注力も、市場の拡大にさらに貢献しています。

CAGR が最も高い地域:

北米は、宇宙探査の進歩と宇宙ミッションへの投資の増加により、予測期間において最も高い CAGR を記録すると予想されています。米国が主導するこの地域には、NASA や SpaceX、Blue Origin、Boeing などの民間企業が拠点を置き、先進的な宇宙服技術の開発に貢献しています。宇宙服は、国際宇宙ステーション(ISS)やそれ以上の遠方へのミッションにおいて、過酷な環境下での宇宙飛行士の安全を確保するために不可欠です。現在進行中の研究は、特に火星をターゲットとした長期ミッションにおいて、快適性、機動性、保護性能の向上に重点を置いています。

市場の主要企業

宇宙飛行士用宇宙服市場における主要企業には、Collins Aerospace, Final Frontier Design, The Boeing Company, David Clark Company, NPP Zvezda, Axiom Space, Oceaneering International, ILC Dover LP, Paragon Space Development Corporation, SpaceX, Oceaneering International, Inc., Bigelow Aerospace, MacDonald, Dettwiler and Associates, Airbus Defence and Space, Northrop Grumman Innovation Systems, Sierra Nevada Corporation, Lockheed Martin Space Systems , Orbital ATKなどです。

主な開発動向:

2024年2月、コリンズ・エアロスペースは、パートナーであるILC DoverおよびOceaneeringとともに、宇宙服の設計プロセスの一環として、乗組員能力評価試験を完了し、重要なマイルストーンを達成しました6。このステップは、次世代宇宙服の機能向上に欠かせないものでした。

2024年1月、ファイナル・フロンティア・デザインは、宇宙服の開発と試験に焦点を当てた協力協定をNASAと締結しました。この協定により、FFD は NASA の意見を取り入れて重要な設計レビューを実施し、低軌道および探査ミッション用の宇宙服の安全性と性能を向上させることができます。

対象タイプ:

• 船内活動用宇宙服(IVA)

• 船外活動用宇宙服(EVA)

• 発射・帰還用宇宙服

対象設計:

• ソフトスーツ

• ハードシェルスーツ

• スキントイットスーツ

• ハイブリッドスーツ

対象コンポーネント:

• 主要生命維持システム(PLSS)

• ヘルメットとバイザーシステム

• 手袋とブーツ

• 外層

• その他の部品

対象エンドユーザー:

• 宇宙機関

• 商業宇宙企業

• 防衛機関

• 科学探査ミッション

• 研究機関

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 エンドユーザー分析

3.7 新興市場

3.8 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル宇宙飛行士用宇宙服市場(タイプ別)

5.1 概要

5.2 車両内活動用(IVA)スーツ

5.3 車両外活動用(EVA)スーツ

5.4 発射・着陸用スーツ

6 グローバル宇宙飛行士用宇宙服市場(設計別)

6.1 概要

6.2 ソフトスーツ

6.3 ハードシェルスーツ

6.4 スキントイットスーツ

6.5 ハイブリッドスーツ

7 グローバル宇宙飛行士用宇宙服市場(コンポーネント別)

7.1 概要

7.2 主要生命維持システム(PLSS)

7.3 ヘルメットとバイザーシステム

7.4 手袋とブーツ

7.5 外層

7.6 その他の部品

8 宇宙飛行士用宇宙服市場(エンドユーザー別)

8.1 概要

8.2 宇宙機関

8.3 商業宇宙企業

8.4 防衛機関

8.5 科学探査ミッション

8.6 研究機関

8.7 その他の最終ユーザー

9 宇宙飛行士用宇宙服市場(地域別)

9.1 概要

9.2 北米

9.2.1 アメリカ合衆国

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他のヨーロッパ

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 アジア太平洋地域その他

9.5 南アメリカ

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 南アメリカ地域その他

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 中東およびアフリカその他

10 主な動向

10.1 契約、提携、協力、合弁事業

10.2 買収および合併

10.3 新製品の発売

10.4 事業拡大

10.5 その他の主な戦略

11 企業プロファイル

11.1 コリンズ・エアロスペース

11.2 ファイナル・フロンティア・デザイン

11.3 ボーイング社

11.4 デビッド・クラーク社

11.5 NPP Zvezda

11.6 Axiom Space

11.7 オセアニーリング・インターナショナル

11.8 ILC ドーバー LP

11.9 パラゴン・スペース・デベロップメント・コーポレーション

11.10 スペースX

11.11 オセアニーリング・インターナショナル社

11.12 ビッグロー・エアロスペース

11.13 マクドナルド・デトウィラー・アンド・アソシエイツ

11.14 ノースロップ・グラマン・イノベーション・システムズ

11.15 シエラネバダ社

11.16 ロッキード・マーティン・スペース・システムズ

11.17 オービタル ATK

表一覧

1 世界の宇宙飛行士用宇宙服市場の見通し、地域別(2022年~2030年)(百万ドル

2 世界の宇宙飛行士用宇宙服市場の見通し、タイプ別(2022-2030)(百万ドル

3 世界の宇宙飛行士用宇宙服市場の見通し、船内活動(IVA)用宇宙服別(2022-2030 ($MN)

4 宇宙飛行士用宇宙服市場動向(船外活動(EVA)用スーツ別)(2022-2030年)($MN)

5 宇宙飛行士用宇宙服市場動向(発射・着陸用スーツ別)(2022-2030年)($MN)

6 グローバル宇宙飛行士用宇宙服市場動向:設計別(2022-2030年)($MN)

7 グローバル宇宙飛行士用宇宙服市場動向:ソフトスーツ別(2022-2030年)($MN)

8 宇宙飛行士用宇宙服市場動向(ハードシェル型別)(2022-2030年)($MN)

9 宇宙飛行士用宇宙服市場動向(スキンタイト型別)(2022-2030年)($MN)

10 グローバル宇宙飛行士用宇宙服市場動向(ハイブリッドスーツ別)(2022-2030年)($MN)

11 グローバル宇宙飛行士用宇宙服市場動向(コンポーネント別)(2022-2030年)($MN)

12 宇宙飛行士用宇宙服市場動向(主要生命維持システム(PLSS)別)(2022-2030年)($MN)

13 宇宙飛行士用宇宙服市場動向(ヘルメットとバイザーシステム別)(2022-2030年) ($MN)

14 宇宙飛行士用宇宙服市場動向(手袋とブーツ別)(2022-2030年)($MN)

15 宇宙飛行士用宇宙服市場動向(外層別)(2022-2030年)($MN)

16 宇宙飛行士用宇宙服市場動向(その他の部品別)(2022-2030年)($MN)

17 宇宙飛行士用宇宙服市場動向(最終ユーザー別)(2022-2030年) ($MN)

18 宇宙飛行士用宇宙服市場動向(宇宙機関別)(2022-2030年)($MN)

19 宇宙飛行士用宇宙服市場動向(商業宇宙企業別)(2022-2030年)($MN)

20 グローバル宇宙飛行士用宇宙服市場動向(防衛機関別)(2022-2030年)($MN)

21 グローバル宇宙飛行士用宇宙服市場動向(科学探査ミッション別)(2022-2030年) ($MN)

22 グローバル宇宙飛行士用宇宙服市場動向(研究機関別)(2022-2030年) ($MN)

23 グローバル宇宙飛行士用宇宙服市場動向(その他の最終ユーザー別)(2022-2030年) ($MN)

24 北米宇宙飛行士用宇宙服市場動向(国別)(2022-2030年) ($MN)

25 北米宇宙飛行士用宇宙服市場動向、タイプ別(2022-2030年) ($MN)

26 北米宇宙飛行士用宇宙服市場動向、車内活動用(IVA)スーツ別 (2022-2030) ($MN)

27 北米宇宙飛行士用宇宙服市場動向(船外活動(EVA)用スーツ別)(2022-2030) ($MN)

28 北米宇宙飛行士用宇宙服市場動向(発射・着陸用スーツ別)(2022-2030) ($MN)

29 北米宇宙飛行士用宇宙服市場動向(設計別)(2022-2030年)($MN)

30 北米宇宙飛行士用宇宙服市場動向(ソフトスーツ別)(2022-2030年)($MN)

31 北米宇宙飛行士用宇宙服市場動向(ハードシェルスーツ別)(2022-2030年)($MN)

32 北米宇宙飛行士用宇宙服市場動向(スキンタイトスーツ別)(2022-2030年)($MN)

33 北米宇宙飛行士用宇宙服市場動向(ハイブリッドスーツ別)(2022-2030年)($MN)

34 北米宇宙飛行士用宇宙服市場動向(コンポーネント別)(2022-2030年)($MN)

35 北米宇宙飛行士用宇宙服市場動向:主要生命維持システム(PLSS)別(2022-2030年)($MN)

36 北米宇宙飛行士用宇宙服市場動向:ヘルメットとバイザーシステム別(2022-2030年)($MN)

37 北米宇宙飛行士用宇宙服市場動向:手袋とブーツ別(2022-2030年)($MN)

38 北米宇宙飛行士用宇宙服市場動向:外層別(2022-2030年)($MN)

39 北米宇宙飛行士用宇宙服市場動向(その他の部品別)(2022-2030年)($MN)

40 北米宇宙飛行士用宇宙服市場動向(エンドユーザー別)(2022-2030年)($MN)

41 北米宇宙飛行士用宇宙服市場動向(宇宙機関別)(2022-2030年)($MN)

42 北米宇宙飛行士用宇宙服市場動向(商業宇宙企業別)(2022-2030年)($MN)

43 北米宇宙飛行士用宇宙服市場動向(防衛機関別)(2022-2030年)($MN)

44 北米宇宙飛行士用宇宙服市場動向(科学探査ミッション別)(2022-2030年)($MN)

45 北米宇宙飛行士用宇宙服市場動向(研究機関別)(2022-2030年)($MN)

46 北米宇宙飛行士用宇宙服市場動向(その他の最終ユーザー別)(2022-2030年)($MN)

47 欧州宇宙飛行士用宇宙服市場動向(国別)(2022-2030年)($MN)

48 ヨーロッパ宇宙飛行士用宇宙服市場動向(タイプ別)(2022-2030年)($MN)

49 ヨーロッパ宇宙飛行士用宇宙服市場動向(車内活動(IVA)用スーツ別)(2022-2030年)($MN)

50 欧州宇宙飛行士用宇宙服市場動向(2022-2030年)($MN)

51 欧州宇宙飛行士用宇宙服市場動向(発射・着陸用スーツ別)(2022-2030年)($MN)

52 欧州宇宙飛行士用宇宙服市場動向(設計別)(2022-2030年)($MN)

53 欧州宇宙飛行士用宇宙服市場動向(ソフトスーツ別)(2022-2030年)($MN)

54 欧州宇宙飛行士用宇宙服市場動向(ハードシェルスーツ別)(2022-2030年)($MN)

55 欧州宇宙飛行士用宇宙服市場動向(スキンタイトスーツ別)(2022-2030年)($MN)

56 欧州宇宙飛行士用宇宙服市場動向(ハイブリッドスーツ別)(2022-2030年) ($MN)

57 欧州宇宙飛行士用宇宙服市場動向、コンポーネント別(2022-2030年) ($MN)

58 欧州宇宙飛行士用宇宙服市場動向、主要生命維持システム(PLSS)別(2022-2030年) ($MN)

59 欧州宇宙飛行士用宇宙服市場動向(ヘルメットとバイザーシステム別)(2022-2030年)($MN)

60 欧州宇宙飛行士用宇宙服市場動向(手袋とブーツ別)(2022-2030年)($MN)

61 欧州宇宙飛行士用宇宙服市場動向(外層別)(2022-2030年) ($MN)

62 欧州宇宙飛行士用宇宙服市場動向(その他の部品別)(2022-2030年)($MN)

63 欧州宇宙飛行士用宇宙服市場動向(最終ユーザー別)(2022-2030年)($MN)

64 欧州宇宙飛行士用宇宙服市場動向(宇宙機関別)(2022-2030年)($MN)

65 欧州宇宙飛行士用宇宙服市場動向(商業宇宙企業別)(2022-2030年)($MN)

66 欧州宇宙飛行士用宇宙服市場動向(防衛機関別)(2022-2030年)($MN)

67 欧州宇宙飛行士用宇宙服市場動向(科学探査ミッション別)(2022-2030年)($MN)

68 欧州宇宙飛行士用宇宙服市場動向(研究機関別)(2022-2030年)($MN)

69 欧州宇宙飛行士用宇宙服市場動向(その他の最終ユーザー別)(2022-2030年)($MN)

70 アジア太平洋地域宇宙飛行士用宇宙服市場動向(国別)(2022-2030年)($MN)

71 アジア太平洋地域宇宙飛行士用宇宙服市場動向(タイプ別)(2022-2030年)($MN)

72 アジア太平洋地域 宇宙飛行士用宇宙服市場動向、車内活動(IVA)用宇宙服別(2022-2030年) ($MN)

73 アジア太平洋地域宇宙飛行士用宇宙服市場動向(船外活動(EVA)用スーツ別)(2022-2030年)($MN)

74 アジア太平洋地域宇宙飛行士用宇宙服市場動向(発射・着陸用スーツ別)(2022-2030年)($MN)

75 アジア太平洋地域宇宙飛行士用宇宙服市場動向(設計別)(2022-2030年)($MN)

76 アジア太平洋地域宇宙飛行士用宇宙服市場動向(ソフトスーツ別)(2022-2030年)($MN)

77 アジア太平洋地域宇宙飛行士用宇宙服市場動向(ハードシェルスーツ別)(2022-2030年)($MN)

78 アジア太平洋地域宇宙飛行士用宇宙服市場動向(スキンタイト型別)(2022-2030年)($MN)

79 アジア太平洋地域宇宙飛行士用宇宙服市場動向(ハイブリッド型別)(2022-2030年)($MN)

80 アジア太平洋地域宇宙飛行士用宇宙服市場動向(コンポーネント別)(2022-2030年)($MN)

81 アジア太平洋地域宇宙飛行士用宇宙服市場動向(主要生命維持システム(PLSS)別)(2022-2030年)($MN)

82 アジア太平洋地域宇宙飛行士用宇宙服市場動向(ヘルメットおよびバイザーシステム別)(2022-2030年)($MN)

83 アジア太平洋地域宇宙飛行士用宇宙服市場動向(グローブおよびブーツ別)(2022-2030年)($MN)

84 アジア太平洋地域宇宙飛行士用宇宙服市場動向:外層別(2022-2030年)($MN)

85 アジア太平洋地域宇宙飛行士用宇宙服市場動向:その他の部品別(2022-2030年)($MN)

86 アジア太平洋地域宇宙飛行士用宇宙服市場動向(エンドユーザー別)(2022-2030年)($MN)

87 アジア太平洋地域宇宙飛行士用宇宙服市場動向(宇宙機関別)(2022-2030年)($MN)

88 アジア太平洋地域宇宙飛行士用宇宙服市場動向(商業宇宙企業別)(2022-2030年)($MN)

89 アジア太平洋地域宇宙飛行士用宇宙服市場動向(防衛機関別)(2022-2030年)($MN)

90 アジア太平洋地域宇宙飛行士用宇宙服市場動向(科学探査ミッション別)(2022-2030年) ($MN)

91 アジア太平洋地域宇宙飛行士用宇宙服市場動向(研究機関別)(2022-2030年)($MN)

92 アジア太平洋地域宇宙飛行士用宇宙服市場動向(その他の最終ユーザー別)(2022-2030年)($MN)

93 南米宇宙飛行士用宇宙服市場動向(国別)(2022-2030年)($MN)

94 南米宇宙飛行士用宇宙服市場動向(タイプ別)(2022-2030年)($MN)

95 南米宇宙飛行士用宇宙服市場動向(車内活動用(IVA)スーツ別)(2022-2030年)($MN)

96 南米宇宙飛行士用宇宙服市場動向(船外活動(EVA)用スーツ別)(2022-2030年)($MN)

97 南米宇宙飛行士用宇宙服市場動向(発射・着陸用スーツ別)(2022-2030年)($MN)

98 南米宇宙飛行士用宇宙服市場動向、設計別(2022-2030年)($MN)

99 南米宇宙飛行士用宇宙服市場動向、ソフトスーツ別(2022-2030年)($MN)

100 南米宇宙飛行士用宇宙服市場動向、ハードシェルスーツ別(2022-2030年) ($MN)

101 南米宇宙飛行士用宇宙服市場動向(スキンタイトスーツ別)(2022-2030年)($MN)

102 南米宇宙飛行士用宇宙服市場動向(ハイブリッドスーツ別)(2022-2030年)($MN)

103 南米宇宙飛行士用宇宙服市場動向(コンポーネント別)(2022-2030年)($MN)

104 南米宇宙飛行士用宇宙服市場動向:主要生命維持システム(PLSS)別(2022-2030年)($MN)

105 南米宇宙飛行士用宇宙服市場動向(ヘルメットとバイザーシステム別)(2022-2030年)($MN)

106 南米宇宙飛行士用宇宙服市場動向(手袋とブーツ別)(2022-2030年) ($MN)

107 南米宇宙飛行士用宇宙服市場動向、外層別(2022-2030年)($MN)

108 南米宇宙飛行士用宇宙服市場動向、その他の部品別(2022-2030年)($MN)

109 南米宇宙飛行士用宇宙服市場動向、最終ユーザー別(2022-2030年)($MN)

110 南米宇宙飛行士用宇宙服市場動向、宇宙機関別(2022-2030年) ($MN)

111 南米宇宙飛行士用宇宙服市場動向、商業宇宙企業別(2022-2030年) ($MN)

112 南米宇宙飛行士用宇宙服市場動向(防衛機関別)(2022-2030年)($MN)

113 南米宇宙飛行士用宇宙服市場動向(科学探査ミッション別)(2022-2030年)($MN)

114 南米宇宙飛行士用宇宙服市場動向(研究機関別)(2022-2030年) ($MN)

115 南米宇宙飛行士用宇宙服市場動向、その他の最終ユーザー別(2022-2030年) ($MN)

116 中東・アフリカ宇宙飛行士用宇宙服市場動向、国別(2022-2030年) ($MN)

117 中東・アフリカ 宇宙飛行士用宇宙服市場動向(タイプ別)(2022-2030年) ($MN)

118 中東・アフリカ 宇宙飛行士用宇宙服市場動向(車内活動用(IVA)スーツ別)(2022-2030年) ($MN)

119 中東・アフリカ 宇宙飛行士用宇宙服市場動向(船外活動(EVA)用スーツ別)(2022-2030年) ($MN)

120 中東・アフリカ 宇宙飛行士用宇宙服市場動向(発射・着陸用スーツ別)(2022-2030年) ($MN)

121 中東・アフリカ 宇宙飛行士用宇宙服市場動向(設計別)(2022-2030年) ($MN)

122 中東・アフリカ 宇宙飛行士用宇宙服市場動向(ソフトスーツ別)(2022-2030年) ($MN)

123 中東・アフリカ 宇宙飛行士用宇宙服市場動向(2022-2030年)|ハードシェル型別($MN)

124 中東・アフリカ 宇宙飛行士用宇宙服市場動向(2022-2030年)|スキンタイト型別($MN)

125 中東・アフリカ 宇宙飛行士用宇宙服市場動向(ハイブリッドスーツ別)(2022-2030年)($MN)

126 中東・アフリカ 宇宙飛行士用宇宙服市場動向、コンポーネント別(2022-2030年)($MN)

127 中東・アフリカ 宇宙飛行士用宇宙服市場動向、主要生命維持システム(PLSS)別(2022-2030年) ($MN)

128 中東・アフリカ 宇宙飛行士用宇宙服市場動向:ヘルメットとバイザーシステム別(2022-2030年) ($MN)

129 中東・アフリカ 宇宙飛行士用宇宙服市場動向:手袋とブーツ別(2022-2030年) ($MN)

130 中東・アフリカ 宇宙飛行士用宇宙服市場動向、外層別(2022-2030年) ($MN)

131 中東・アフリカ 宇宙飛行士用宇宙服市場動向、その他の部品別(2022-2030年) ($MN)

132 中東・アフリカ 宇宙飛行士用宇宙服市場動向(エンドユーザー別)(2022-2030年)($MN)

133 中東・アフリカ 宇宙飛行士用宇宙服市場動向(宇宙機関別)(2022-2030年)($MN)

134 中東・アフリカ 宇宙飛行士用宇宙服市場動向(商業宇宙企業別)(2022-2030年)($MN)

135 中東・アフリカ 宇宙飛行士用宇宙服市場動向(防衛機関別)(2022-2030年)($MN)

136 中東・アフリカ 宇宙飛行士用宇宙服市場動向(科学探査ミッション別)(2022-2030年)($MN)

137 中東・アフリカ 宇宙飛行士用宇宙服市場動向(研究機関別) (2022-2030) ($MN)

138 中東・アフリカ 宇宙飛行士用宇宙服市場動向、その他の最終ユーザー別(2022-2030) ($MN)

❖本調査資料に関するお問い合わせはこちら❖