❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

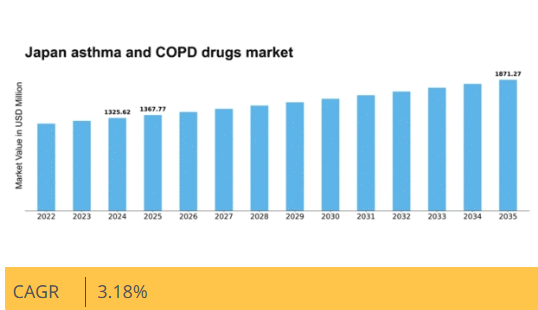

マーケットリサーチフューチャーの分析によると、日本の喘息およびCOPD治療薬市場規模は2024年に13億2562万米ドルと推定された。日本の喘息・COPD治療薬市場は、2025年の13億6778万米ドルから2035年までに18億7127万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)3.1%を示すと予測されている。

主要市場動向とハイライト

日本の喘息・COPD治療薬市場は、革新的治療法と個別化医療への変革的な移行を経験している。

- 未充足医療ニーズに対応する革新的治療法への需要が高まっている。

- 政府の取り組みと支援は、医薬品開発とアクセシビリティの向上において重要な役割を果たしている。

- 特に最大のセグメントである生物学的製剤において、個別化医療への顕著な移行が見られる。

- 主要な市場推進要因には、呼吸器疾患の有病率増加と医薬品開発の進展が含まれる。

日本喘息・COPD治療薬市場

年平均成長率(CAGR)

3.18%

市場規模と予測

2024年市場規模1325.62(百万米ドル)2035年市場規模1871.27(百万米ドル)CAGR(2025-2035年)3.18%

主要企業

GlaxoSmithKline (GB), Boehringer Ingelheim (DE), AstraZeneca (GB), Novartis (CH), Teva Pharmaceutical Industries (IL), Merck & Co. (US), Sanofi (FR), Roche (CH), Mylan (US)

日本の喘息・COPD治療薬市場の動向

喘息・COPD治療薬市場は現在、呼吸器疾患の有病率増加と医薬品イノベーションの進展が相まって、顕著な発展を遂げている。日本では高齢化が進み、喘息や慢性閉塞性肺疾患(COPD)などの疾患に特に罹患しやすくなっており、効果的な治療法の需要が高まっている。さらに政府は、これらの慢性疾患の管理改善を目的とした啓発キャンペーンや医療施策を積極的に推進している。この積極的な取り組みは、より情報に基づいた患者層の形成を促しており、市場の成長に寄与する可能性がある。人口動態的要因に加え、日本の規制環境も新治療法の導入を支援する方向に変化している。医薬品医療機器総合機構(PMDA)は革新的医薬品の承認プロセスを効率化しており、これが市場動向を活性化させる可能性がある。加えて、個別化医療と生物学的製剤への注目度が高まっていることが、喘息・COPD治療薬市場の将来像を形作る可能性が高い。医療提供者と患者双方がより個別化された治療ソリューションを求める中、市場は個々の患者ニーズに対応する専門性の高い治療法への移行を経験するかもしれない。全体として、現在の動向は今後数年間にわたり持続的な成長が見込まれる、強靭かつ適応性の高い市場を示唆している。

革新的治療法への需要高まり

喘息・COPD治療薬市場では、特に生物学的製剤や標的治療薬といった革新的治療法への需要が急増している。この傾向は、慢性呼吸器疾患の効果的な管理ニーズに大きく起因しており、患者はより高い有効性と副作用軽減を両立する選択肢を求めている。製薬企業はこの需要に応えるため研究開発投資を拡大しており、患者の治療選択肢がさらに広がる可能性がある。

政府の施策と支援

日本の政府施策は喘息・COPD治療薬市場形成において重要な役割を果たしている。医療アクセスの向上と呼吸器疾患の認知促進に焦点を当てたこれらの施策は、早期診断・治療を促進する可能性が高い。さらに、新規薬剤導入に対する規制環境がより好意的になりつつあり、これが市場成長をさらに刺激する見込みである。

個別化医療への移行

喘息・COPD治療薬市場では個別化医療への顕著な移行が起きている。医療提供者は、個々の患者プロファイルに合わせた治療の重要性をますます認識しており、これがより良い治療結果につながる可能性があります。この傾向は、遺伝子研究と診断技術の進歩によって支えられており、患者固有の要因に基づいたより精密な治療の標的化を可能にしています。

日本の喘息・COPD治療薬市場の推進要因

意識向上と教育の進展

呼吸器疾患に関する意識向上と教育の進展が、日本の喘息・COPD治療薬市場を牽引しています。公衆衛生キャンペーンや教育プログラムは、喘息およびCOPDの早期診断と効果的な管理の重要性について患者に情報を提供するために重要な役割を果たしてきた。その結果、より多くの個人が医療アドバイスや治療選択肢を求め、喘息およびCOPD治療薬の需要増加につながっている。この高まった認識はまた、医療提供者が呼吸器の健康を優先するよう促しており、喘息・COPD治療薬の処方増加につながる可能性がある。患者が自身の状態管理に積極的に取り組むようになることで、この傾向は市場に恩恵をもたらし、業界全体の成長に寄与する見込みです。

医薬品開発の進歩

医薬品開発における技術的進歩は、喘息・COPD治療薬市場に大きな影響を与えています。バイオ医薬品やスマート技術を搭載した吸入器などの新規送達システムの導入は、治療パラダイムを変革しつつあります。これらの革新は薬剤の有効性を高めるだけでなく、患者の治療計画への順守率も向上させています。例えば、長時間作用型β刺激薬(LABA)や吸入コルチコステロイド(ICS)の開発は、喘息およびCOPD症状の管理において有望な結果を示している。これらの先進治療法がより広く利用可能になるにつれ、市場は成長すると予測されており、今後5年間で約6%の年平均成長率(CAGR)が見込まれている。この成長は、最先端の研究開発を通じて患者の治療成果を改善するという業界の取り組みを反映している。

医薬品承認に対する規制支援

新規喘息・COPD治療薬の承認に対する規制支援は、喘息・COPD治療薬市場を牽引する重要な要素である。日本の医薬品医療機器総合機構(PMDA)は医薬品承認プロセスを効率化し、革新的治療への迅速なアクセスを促進している。この規制環境は、製品がより効率的に市場に到達できることを踏まえ、製薬企業の研究開発投資を後押しする。その結果、新たな治療法の導入が増加し、患者が疾患管理のための選択肢を拡大することが期待される。この支援的な規制枠組みは、喘息・COPD治療薬市場内の競争を促進し、最終的に治療選択肢の改善を通じて患者に利益をもたらす可能性が高い。

呼吸器疾患の増加傾向

日本における呼吸器疾患の増加は、喘息・COPD治療薬市場の重要な推進要因である。最近の健康統計によれば、日本国内で約1,000万人が喘息およびCOPDに罹患しており、効果的な治療法への需要が高まっている。高齢化が進むにつれ、呼吸器疾患にかかりやすい高齢者が増加するため、この傾向は継続すると見込まれる。医療システムは適切なケア提供の圧力に直面しており、喘息・COPD治療への資金投入が増加する可能性がある。その結果、製薬企業はこの需要に応えるため革新的な薬剤の開発に注力しており、喘息・COPD治療薬市場を拡大させている。これらの疾患の有病率増加は、より多くの患者が効果的な管理ソリューションを求めるにつれ、業界の持続的な成長軌道を示唆している。

医療インフラへの投資拡大

日本の医療インフラ拡充は喘息・COPD治療薬市場に好影響を与えている。政府および民間セクターによる医療施設・サービスへの投資増加が、呼吸器ケアへのアクセス向上を促進している。この投資には、専門クリニックの設立や高度な診断ツールの導入が含まれ、喘息およびCOPDの早期発見・管理を促進している。医療アクセスが改善されるにつれ、より多くの患者が適切な時期に治療を受けられるようになり、喘息・COPD治療薬の需要増加につながると予想される。医療インフラの継続的な整備は、効果的な呼吸器疾患管理の必要性が高まる状況と合致しており、市場成長にとって好ましい環境を示唆している。

市場セグメントの洞察

日本の喘息・COPD治療薬市場セグメントの洞察

日本喘息・COPD治療薬市場 セグメント別インサイト

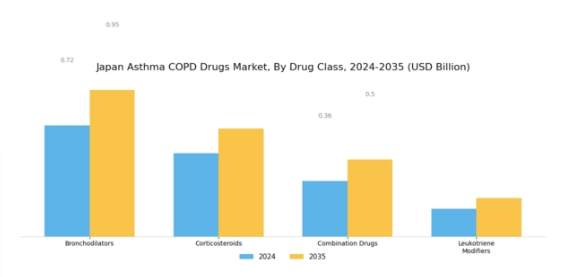

喘息・COPD治療薬市場 薬剤分類別インサイト

喘息・COPD治療薬市場 薬剤分類別インサイト

日本の喘息・COPD治療薬市場、特に薬剤分類セグメントでは、呼吸器疾患に対処するための多様な治療薬が展開されている。このセグメントは主に、気管支拡張薬、コルチコステロイド、複合薬、ロイコトリエン修飾薬といった主要カテゴリーで特徴づけられる。喘息および慢性閉塞性肺疾患(COPD)に罹患する人口比率が高い日本では、これらの薬剤クラスが治療戦略において極めて重要な役割を果たしている。気管支拡張剤は、気道狭窄を緩和する第一選択薬として不可欠であり、急性症状を呈する患者への迅速な緩和効果と肺機能改善の促進に寄与する。

本剤クラスは喘息・COPD患者双方で広く使用されるため必須であり、市場全体の需要において大きな割合を占めている。抗炎症作用で知られるコルチコステロイドも同様に重要であり、慢性喘息やCOPD患者に共通する問題である気道炎症の軽減に寄与する。症状の制御と増悪予防におけるコルチコステロイドの有効性は、日本における呼吸器疾患管理の重要な要素となっている。複合製剤は、異なる治療薬を統合することで患者の服薬遵守率と治療成果を向上させる有益な革新として市場に登場した。

単一の吸入器で二重作用を提供することで、これらの薬剤は喘息およびCOPD管理に関わる複数の経路に対応し、多くの医療提供者にとって好ましい選択肢となっている。その人気の高まりは、疾患の重症度や個々の反応に基づいて多様な患者ニーズに応えることを目指す、個別化医療への傾向を示している。ロイコトリエン修飾薬は、特定の炎症性メディエーターを標的とする独自の作用機序で知られるもう一つの重要な薬剤群である。この分野は、代替療法が必要な小児喘息や軽症喘息患者層において特に注目を集めている。

呼吸器疾患に関与する様々な経路への認識の高まりは、日本喘息COPD薬市場におけるこの薬剤群の継続的な重要性を裏付けている。

喘息COPD薬市場:投与経路に関する洞察

喘息COPD薬市場:投与経路に関する洞察

日本の喘息・COPD治療薬市場は、投与経路セグメントにおいて多様な動向を示し、治療環境の多様性を浮き彫りにしている。定量噴霧吸入器やネブライザーを含む吸入経路は、薬剤を肺に直接送達し迅速な治療効果を発揮するため極めて重要である。喘息やCOPD患者は即効性のある緩和を必要とする場合が多いため、この方法は特に重要であり、吸入器は日本の患者と医療提供者の間で好まれる選択肢となっている。

経口薬は患者コンプライアンスの面で簡便だが、効果発現に時間を要する可能性がある。しかしながら、慢性管理や予防医療においては依然として重要な位置を占める。注射経路は代替手段となり得る。特に生物学的製剤は、標的療法を提供し、特に難治性症例において注目を集めている。

一方、鼻腔投与は迅速な吸収が求められる状況において独自の利点を提供し、患者の満足度と服薬遵守に大きく寄与している。日本喘息・COPD治療薬市場が進化する中、これらの投与経路の相互作用は治療戦略を形作り続け、多様な患者のニーズや選好に応えながら、地域の医療成果全体に影響を与える可能性があります。

喘息・COPD治療薬市場の適応領域に関する洞察

喘息・COPD治療薬市場の適応領域に関する洞察

日本喘息・COPD治療薬市場は、多様な呼吸器疾患に対応するいくつかの主要な適応領域によって特徴づけられます。このうち、都市化や環境要因の影響で増加傾向にある慢性疾患である喘息の管理は、依然として重要な位置を占めている。慢性閉塞性肺疾患(COPD)は、特に日本の高齢化人口において重大な健康課題であり続け、効果的な治療選択肢に対する堅調な需要を生み出している。さらに、環境アレルゲンによって引き起こされ、人口のかなりの割合に影響を及ぼすアレルギー性鼻炎も注目を集めており、個別化された治療戦略が必要とされている。

肺高血圧症は頻度は低いものの、他の呼吸器疾患を複雑化させるため重要であり、専門的な薬剤の必要性が強調される。日本喘息COPD治療薬市場の総合的な動向は、認識の高まり、効率的な医療政策、患者アウトカム改善に焦点を当てた継続的な研究開発努力に牽引され、治療進歩の上昇傾向を示している。市場統計は、これらの疾患管理における総合的な取り組みが治療ソリューションの成長と革新に大きな機会をもたらし、最終的に日本全国の患者の生活の質を向上させることを示している。

喘息・COPD治療薬市場における患者層の洞察

喘息・COPD治療薬市場における患者層の洞察

日本の喘息・COPD治療薬市場は、成人、小児、高齢者の多様な患者層で構成され、各層が市場動向形成に重要な役割を果たしている。成人層は喘息とCOPDの罹患率が高く、標的療法の需要を牽引するため特に重要である。

一方、小児グループは、呼吸器疾患の早期管理が長期的な合併症予防に不可欠であることから注目を集めており、年齢に応じた治療オプションの必要性が高まっていることを示している。さらに、高齢者セグメントは、呼吸器疾患に加えて複数の併存疾患を患う高齢者の人口増加が特徴であり、専門的で包括的な管理戦略の必要性を強めている。

日本市場成長の背景には、呼吸器健康への意識向上と診断能力の向上があり、疾患の特定・治療精度が向上している。慢性疾患管理や服薬遵守の課題はあるものの、各層に特化した革新的治療法の開発には大きな機会が存在し、患者の治療成果全体を向上させ得る。個別化医療と患者中心アプローチへの継続的傾向は、多様なニーズに効果的に対応するため、患者層に基づく日本喘息・COPD治療薬市場のセグメンテーションの重要性を強調している。

主要企業と競争環境

日本の喘息・COPD治療薬市場は、ダイナミックかつ多面的な競争環境が特徴である。主な成長要因には、呼吸器疾患の有病率増加、治療選択肢への認識向上、薬剤製剤の進歩が含まれる。グラクソ・スミスクライン(英国)、ベーリンガーインゲルハイム(ドイツ)、アストラゼネカ(英国)などの主要企業は、これらの動向を活用する戦略的立場にある。グラクソ・スミスクライン(GB)は新規治療法の開発を通じたイノベーションに注力する一方、ベーリンガーインゲルハイム(DE)は研究能力強化のためのパートナーシップを重視している。アストラゼネカ(GB)は特にアジア地域での拡大を積極的に推進し、市場シェア拡大を図っている。これらの戦略が相まって、イノベーションと戦略的提携への依存度が高まる競争環境を形成している。

事業戦術面では、コスト削減とサプライチェーン最適化のため製造の現地化が進んでおり、日本の厳格な規制環境下では特に重要である。市場構造は中程度の分散状態にあり、複数の主要企業が各セグメントに影響力を及ぼしている。この分散化により多様な製品と治療選択肢が生まれ、患者と医療提供者の双方の特定ニーズに対応可能となっている。

2025年10月、グラクソ・スミスクライン(英国)は、重症喘息患者向けの新規吸入療法を共同開発するため、日本の主要バイオテック企業との提携を発表した。この協業は、グラクソ・スミスクラインの製品パイプラインを強化するだけでなく、日本の個別化医療への重点と合致し、患者の治療成果向上につながる可能性がある点で重要である。この提携は、日本の医療環境をナビゲートする上で現地の専門知識が重要であることを強調している。

2025年9月、ベーリンガーインゲルハイム(ドイツ)は、COPD患者の症状管理を支援するデジタルヘルスプラットフォームを立ち上げた。この取り組みは、リアルタイムモニタリングと個別化治療計画を可能にする医療分野のデジタル化トレンドを反映している。技術を提供に統合することで、同社は市場における先進的なリーダーとしての地位を確立し、患者の治療への関与と順守を向上させる見込みである。

2025年8月、アストラゼネカ(英国)は喘息・COPD治療用バイオ医薬品専用新工場に約5000万ドルを投資し、日本における製造能力を拡大した。この戦略的措置は生産能力増強に加え、同地域で高まる革新的治療法への需要に応えるアストラゼネカの姿勢を示すものである。この投資により、信頼性の高いサプライチェーンの確保と新製品の市場投入期間短縮が図られ、同社の競争優位性が強化される見込みである。

2025年11月現在、喘息・COPD治療薬市場における競争動向は、デジタル化、持続可能性、医薬品開発への人工知能(AI)統合によってますます特徴づけられている。研究開発能力強化における協業の価値を企業が認識するにつれ、戦略的提携がより一般的になりつつある。今後、競争上の差別化は従来の価格競争から、イノベーション、技術革新、サプライチェーンの信頼性への焦点へと移行する可能性が高い。この変化は、市場参入や製品開発への企業の取り組み方を再定義し、変化する患者のニーズに対する俊敏性と対応力の必要性を強調するだろう。

業界動向

日本の喘息・COPD治療薬市場における最近の動向は、特に大手製薬企業を中心に活発な動きを示している。2023年9月、アストラゼネカは喘息治療薬の新製剤を発売し、患者の治療計画への順守率向上を図った。さらに2023年7月には、テバ・ファーマシューティカル・インダストリーズが吸入用コルチコステロイド各種製品の生産能力増強を発表し、需要増に対応した。

グラクソ・スミスクラインの研究開発における継続的な取り組みも重要であり、最近の研究では新たなCOPD治療法において有望な結果が示されている。現在、高齢化と呼吸器疾患への認識向上により市場は成長を遂げている。革新的治療法と処方数の増加の影響を受け、喘息およびCOPD治療薬の市場評価額は大幅に上昇すると予想される。M&A動向では、主要企業による大規模な動きはここ数ヶ月見られない。

ただし2022年6月、メルクが呼吸器治療専門のバイオ医薬品企業を買収したことは注目すべき出来事であった。日本の医療政策の変遷も、これらの必須医薬品の入手可能性に影響を与えている。

将来展望

日本の喘息・COPD治療薬市場の将来展望

喘息・COPD治療薬市場は、有病率の増加と薬剤製剤の進歩を背景に、2024年から2035年にかけて年平均成長率(CAGR)3.18%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 患者コンプライアンス向上のための個別化吸入療法の開発

- 遠隔患者モニタリング・サポートのための遠隔医療サービスの拡大

- 新製品開発を加速させるAI駆動型創薬への投資。

2035年までに、イノベーションと戦略的投資により市場は堅調な成長を達成すると予想される。

市場セグメンテーション

日本喘息・COPD治療薬市場 薬剤分類別見通し

- 気管支拡張薬

- 副腎皮質ステロイド

- 複合剤

- ロイコトリエン修飾薬

日本喘息・COPD治療薬市場 適応症別展望

- 喘息

- 慢性閉塞性肺疾患

- アレルギー性鼻炎

- 肺高血圧症

日本喘息・COPD治療薬市場 患者層別展望

- 成人

- 小児

- 高齢者

日本喘息・COPD治療薬市場 投与経路別展望

- 吸入

- 経口

- 注射

- 鼻腔

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 研究方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビューと情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データ三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場ダイナミクス

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19 影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場ダイナミクス

- 4 第IV部:定量的分析

- 4.1 産業用オートメーション・機器、薬剤分類別(百万米ドル)

- 4.1.1 気管支拡張剤

- 4.1.2 コルチコステロイド

- 4.1.3 複合薬剤

- 4.1.4 ロイコトリエン修飾薬

- 4.2 産業用オートメーション・機器、投与経路別(百万米ドル)

- 4.2.1 吸入

- 4.2.2 経口

- 4.2.3 注射

- 4.2.4 鼻腔

- 4.3 産業用オートメーションおよび機器、用途別(百万米ドル)

- 4.3.1 喘息

- 4.3.2 慢性閉塞性肺疾患

- 4.3.3 アレルギー性鼻炎

- 4.3.4 肺高血圧症

- 4.4 産業用自動化・機器、患者グループ別(百万米ドル)

- 4.4.1 成人

- 4.4.2 小児

- 4.4.3 高齢者

- 4.1 産業用オートメーション・機器、薬剤分類別(百万米ドル)

- 5 第V章:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 産業用オートメーション・機器分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 産業用オートメーション・機器分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 グラクソ・スミスクライン(英国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 ベーリンガーインゲルハイム(ドイツ)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な進展

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 アストラゼネカ(英国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 ノバルティス(スイス)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な進展

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 テバ・ファーマシューティカル・インダストリーズ(イスラエル)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な進展

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 メルク・アンド・カンパニー(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 サノフィ(フランス)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 ロシュ(スイス)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 マイラン(米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 グラクソ・スミスクライン(英国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場分析(薬剤分類別)

- 6.3 日本市場分析(投与経路別)

- 6.4 日本市場:用途別分析

- 6.5 日本市場:患者グループ別分析

- 6.6 産業用オートメーション・機器の主要購買基準

- 6.7 MRFRの調査プロセス

- 6.8 産業用オートメーション・機器のDRO分析

- 6.9 推進要因の影響分析:産業用オートメーション・機器

- 6.10 抑制要因の影響分析:産業用オートメーション・機器

- 6.11 供給/バリューチェーン:産業用オートメーション・機器

- 6.12 産業用オートメーション・機器、薬剤分類別、2024年(%シェア)

- 6.13 産業用オートメーション・機器、薬剤分類別、2024年~2035年(百万米ドル)

- 6.14 工業用オートメーション・機器、投与経路別、2024年(%シェア)

- 6.15 工業用オートメーション・機器、投与経路別、2024年~2035年(百万米ドル)

- 6.16 産業用オートメーション・機器、用途別、2024年(シェア%)

- 6.17 産業用オートメーション・機器、用途別、2024年から2035年(百万米ドル)

- 6.18 産業用自動化・機器、患者グループ別、2024年(%シェア)

- 6.19 産業用自動化・機器、患者グループ別、2024年から2035年(百万米ドル)

- 6.20 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 薬剤分類別、2025-2035年(百万米ドル)

- 7.2.2 投与経路別、2025-2035年(百万米ドル)

- 7.2.3 用途別、2025-2035年(百万米ドル)

- 7.2.4 患者グループ別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携