❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

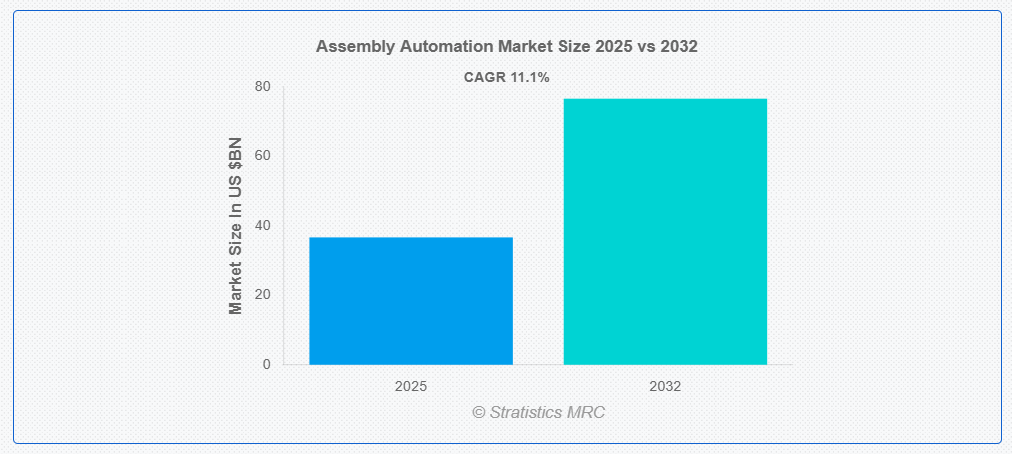

ストラティスティクスMRCによると、世界の組立自動化市場は2025年に366億6000万ドル規模となり、予測期間中に年平均成長率(CAGR)11.1%で成長し、2032年までに765億9000万ドルに達すると見込まれている。組立自動化とは、部品や製品の組立に関連する作業を自動化された機械やシステムを用いて行うことで、人的介入の必要性を低減するプロセスである。これらのシステムは、消費財、電子機器、自動車、医療機器など、精度、速度、再現性が極めて重要な分野で広く活用されている。ロボット工学、コンベア、センサー、プログラマブルロジックコントローラ(PLC)などの技術を組み合わせることで、組立自動化は生産効率の向上、製品品質の改善、人件費の削減を実現する。さらに、製造プロセスが変化する中、柔軟で知能的な自動化ソリューションの必要性はますます高まっており、メーカーは変化する消費者ニーズや製品設計に迅速に対応できるようになる。

インド産業連盟(CII)によれば、インドの製造業者は技術導入が収益性と競争力にとって重要であると認識している。しかし現在、大半の企業がこうした投資に予算の10%未満しか割り当てていない。CIIの「製造業競争力調査」では、今後2年間でこの割合が11~15%に上昇すると予測されており、特にモノのインターネット(IoT)、ロボティクス、ビッグデータなどの分野で顕著である。

市場動向:

推進要因:

一貫性と大量生産への需要の高まり

国際市場がより大きな生産量と迅速な納品を要求しているため、製造業者は品質を犠牲にすることなく生産量を増やす圧力に直面している。組立自動化は一貫性と継続的な操業を可能にすることで、サイクルタイムと人的ミスを大幅に削減する。さらに、例えば自動化システムは電子機器や自動車製造業界において、わずかなばらつきで毎日数千の部品を組み立てることができ、大規模な製品バッチ全体での一貫性を保証する。

抑制要因:

導入コストと初期投資の高さ

自動化は長期的な運用コスト削減につながるものの、ロボットシステム、センサー、コントローラー、統合サービス購入に必要な初期投資は高額になり得る。これには設備費だけでなく、システム設計、設置、スタッフ研修、インフラアップグレードの費用も含まれる。さらに、こうした高額な初期費用は、特にROIが即座に明らかにならない、あるいは容易に測定できない場合、中小企業(SME)にとって大きな障壁となり得る。

機会:

バッテリーおよび電気自動車(EV)製造の成長

電気自動車産業の爆発的成長は、組立自動化に大きな機会をもたらしている。EVの生産には、バッテリー、パワーエレクトロニクス、軽量材料の複雑な組立が伴うため、高い精度と安全性が求められる。こうした反復的で繊細な作業は、人的労働よりも自動化システムによる処理が適している。さらに、量産と品質の両面での需要を満たすため、EV用バッテリー・ギガファクトリーのグローバルな拡大が、ロボットおよび自動化ソリューションへの投資を牽引している。

脅威:

技術の急速な陳腐化

急速な技術革新は組立自動化市場に大きな影響を与える。新たな制御システム、AIアルゴリズム、ロボットプラットフォームの開発は継続中である。自動化設備に投資した企業は、数年でシステムが陳腐化し、改修や更新に追加資金が必要となるリスクを負う。さらに、将来の互換性や性能の持続性に確信が持てないため、特に中小メーカーは全面的な自動化導入を躊躇するケースもある。

COVID-19の影響:

COVID-19パンデミックは組立自動化市場に多面的な影響を与えた。世界的なロックダウン、サプライチェーンの混乱、労働力不足により、特に航空宇宙や自動車産業などでは、当初、自動化プロジェクトの遅延や新システム導入の阻害が生じました。しかし一方で、この危機は堅牢で非接触、かつ効率的な製造技術への需要を加速させ、多くの企業が重労働への依存を見直すきっかけとなりました。その結果、家電製品、医薬品、医療機器など、継続的な生産が不可欠な産業において、自動化技術の活用が拡大しました。

産業用ロボットセグメントは予測期間中最大規模となる見込み

産業用ロボットセグメントは予測期間中、最大の市場シェアを占めると予想される。これらのロボットは、高い精度、速度、疲労知らずの連続稼働能力により、現代の製造プロセスに不可欠である。産業用ロボットは消費財、電子機器、自動車など多様な産業で広く活用され、複雑な組立工程の最適化、人的ミスの低減、全体的な生産性向上を実現する。さらに、適応性のある製造システムへの需要の高まりと、ロボティクスとAI/IoTの融合により、その能力はさらに向上している。

予測期間において人工知能(AI)セグメントが最高のCAGRを示すと予想される

予測期間において、人工知能(AI)セグメントが最高の成長率を示すと予測される。AIは、適応型プロセス制御、予知保全、リアルタイム意思決定を可能にすることで、従来の組立ラインに革命をもたらしている。機械学習アルゴリズムとデータ駆動型インサイトにより、AI搭載システムはワークフローの改善、ダウンタイムの削減、生産性向上を実現します。ロボティクスやビジョンシステムとの統合により、材料や条件の変化への動的対応と正確な品質管理が可能となります。

最大のシェアを占める地域:

予測期間中、アジア太平洋地域が最大の市場シェアを占めると予想されます。これは主に、インド、韓国、日本、中国などの国々における強力な製造業に牽引されるものです。堅固な産業基盤、手頃な労働コスト、工場自動化技術への大規模投資が、同地域の繁栄に寄与している。中国は消費財、電子機器、自動車産業における自動化システムと産業用ロボットの利用で世界をリードしている。さらに、スマート工場の急速な普及と製造プロセスへのAI・IoTの統合により、アジア太平洋地域の組立自動化市場はより速いペースで拡大している。

最高CAGR地域:

予測期間中、北米地域はスマート製造への強力な推進と新技術の急速な発展に牽引され、最高CAGRを示すと予想される。ロボット工学、AI、IoTの生産システムへの統合を推進する主要な自動化企業やイノベーションハブが同地域に拠点を置いている。自動組立ソリューションの業界導入は、人件費の上昇、製造業の国内回帰への注力、高品質でカスタマイズされた製品への需要によって推進されている。さらに、熟練労働者や先進型製造に対する政府支援が、北米の成長可能性をさらに高めている。

市場における主要企業

組立自動化市場の主要企業には、Epson, Rockwell Automation, Inc., Yaskawa Electric Corporation, Schneider Electric SE, ABB Ltd, Siemens, Dürr Group, Yokogawa Electric, Omron Corporation, Fanuc Corporation, Emerson, Mitsubishi Electric Corporation, Kuka AG, Stäubli International and Kawasaki Heavy Industries Ltd.などが含まれる。

主な動向:

2025年5月、ロックウェル・オートメーション社は5億ドルのシニア無担保364日タームローン信用契約の締結に成功したと発表した。この戦略的金融取引には、バンク・オブ・アメリカ(管理代理人)、U.S.バンク・ナショナル・アソシエーション(シンジケーション・エージェント)、トロント・ドミニオン銀行ニューヨーク支店およびウェルズ・ファーゴ銀行(ドキュメンテーション・エージェント)など、複数の有力金融機関が関与している。

2025年3月、安川電機株式会社とアステラス製薬株式会社は、二腕ロボット「マホロ」を活用した細胞治療製品製造プラットフォームの開発を目的とした合弁会社設立に関する最終契約を締結した。さらに、合弁会社はスタートアップ企業や学術機関にプラットフォームへのアクセスを提供し、細胞治療分野における連携と革新を促進する。

2024年9月、エプソンはデジタルフロントエンド開発企業ファイアーを約5億9100万米ドルで買収する大型取引を締結した。本買収は必要な規制当局の承認及びその他の慣例的な完了条件を満たすことを条件に、2024年内に完了する見込みである。本取引の評価額は約5億9100万米ドル。買収後、Fieryはエプソングループの一員となるが、現行の社名と組織構造を維持し、既存のオフィスから事業を継続する。

対象製品タイプ:

• 自動搬送車(AGV)

• コンベアシステム

• 産業用ロボット

• プログラマブルロジックコントローラ(PLC)

• ビジョン検査システム

• 中央制御システム

• 資材運搬システム

• 検査・試験ソリューション

• その他の製品タイプ

対象技術:

• 人工知能(AI)

• モノのインターネット(IoT)

• マシンビジョン

• ロボティクス統合

• クラウドコンピューティング

対象企業規模:

• 大企業

• 中小企業 (SMEs)

対象エンドユーザー:

• 自動車

• 航空宇宙

• 電子・半導体

• 食品・飲料

• 医療

• 金属

• 包装

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他の欧州諸国

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o UAE

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 エグゼクティブサマリー

2 前書き

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次調査情報源

2.5.2 二次調査情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 技術分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合他社の脅威

5 製品タイプ別グローバル組立自動化市場

5.1 はじめに

5.2 自動搬送車(AGV)

5.3 コンベアシステム

5.4 産業用ロボット

5.5 プログラマブルロジックコントローラ(PLC)

5.6 ビジョン検査システム

5.7 中央制御システム

5.8 資材運搬システム

5.9 検査・試験ソリューション

5.10 その他の製品タイプ

6 グローバル組立自動化市場、技術別

6.1 概要

6.2 人工知能(AI)

6.3 モノのインターネット(IoT)

6.4 マシンビジョン

6.5 ロボティクス統合

6.6 クラウドコンピューティング

7 グローバル組立自動化市場:企業規模別

7.1 はじめに

7.2 大企業

7.3 中小企業(SME)

8 グローバル組立自動化市場:エンドユーザー別

8.1 はじめに

8.2 自動車

8.3 航空宇宙

8.4 電子・半導体

8.5 食品・飲料

8.6 医療

8.7 金属

8.8 包装

8.9 その他のエンドユーザー

9 地域別グローバル組立自動化市場

9.1 はじめに

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 欧州

9.3.1 ドイツ

9.3.2 英国

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他の欧州

9.4 アジア太平洋地域

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 アジア太平洋地域その他

9.5 南アメリカ

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 南米その他

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 UAE

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 中東・アフリカその他

10 主要動向

10.1 契約・提携・共同事業・合弁事業

10.2 買収・合併

10.3 新製品発売

10.4 事業拡大

10.5 その他の主要戦略

11 企業プロファイリング

11.1 Epson

11.2 Rockwell Automation, Inc.

11.3 Yaskawa Electric Corporation

11.4 Schneider Electric SE

11.5 ABB Ltd

11.6 Siemens

11.7 Dürr Group

11.8 Yokogawa Electric

11.9 Omron Corporation

11.10 Fanuc Corporation

11.11 Emerson

11.12 Mitsubishi Electric Corporation

11.13 Kuka AG

11.14 Stäubli International

11.15 Kawasaki Heavy Industries Ltd

表一覧

1 地域別グローバル組立自動化市場見通し(2024-2032年)(百万ドル)

2 製品タイプ別グローバル組立自動化市場見通し(2024-2032年)(百万ドル)

3 自動搬送車(AGV)別グローバル組立自動化市場見通し(2024-2032年)(百万ドル)

4 グローバル組立自動化市場見通し:コンベアシステム別(2024-2032年)(百万ドル)

5 グローバル組立自動化市場見通し:産業用ロボット別(2024-2032年)(百万ドル)

6 プログラマブルロジックコントローラ(PLC)別グローバル組立自動化市場見通し(2024-2032年)(百万ドル)

7 ビジョン検査システム別グローバル組立自動化市場見通し(2024-2032年)(百万ドル)

8 中央制御システム別グローバル組立自動化市場見通し(2024-2032年)(百万ドル)

9 資材運搬システム別グローバル組立自動化市場見通し(2024-2032年)(百万ドル)

10 検査・試験ソリューション別グローバル組立自動化市場見通し(2024-2032年)(百万ドル)

11 グローバル組立自動化市場見通し、その他の製品タイプ別(2024-2032年)(百万ドル)

12 グローバル組立自動化市場見通し、技術別(2024-2032年)(百万ドル)

13 グローバル組立自動化市場見通し、人工知能(AI)別(2024-2032年)(百万ドル)

14 グローバル組立自動化市場見通し:モノのインターネット(IoT)別(2024-2032年)(百万ドル)

15 グローバル組立自動化市場見通し:マシンビジョン別(2024-2032年)(百万ドル)

16 グローバル組立自動化市場見通し:ロボティクス統合別(2024-2032年)(百万ドル)

17 クラウドコンピューティング別グローバル組立自動化市場見通し(2024-2032年)(百万ドル)

18 企業規模別グローバル組立自動化市場見通し(2024-2032年)(百万ドル)

19 大企業別グローバル組立自動化市場見通し(2024-2032年)(百万ドル)

20 中小企業(SME)別グローバル組立自動化市場見通し(2024-2032年)(百万ドル)

21 エンドユーザー別グローバル組立自動化市場見通し(2024-2032年)(百万ドル)

22 自動車産業別グローバル組立自動化市場見通し(2024-2032年)(百万ドル)

23 グローバル組立自動化市場見通し:航空宇宙産業別(2024-2032年)(百万ドル)

24 グローバル組立自動化市場見通し:電子・半導体産業別(2024-2032年)(百万ドル)

25 グローバル組立自動化市場見通し:食品・飲料産業別(2024-2032年)(百万ドル)

26 医療分野における世界組立自動化市場見通し(2024-2032年)(百万ドル)

27 金属産業別グローバル組立自動化市場見通し(2024-2032年)(百万ドル)

28 包装産業別グローバル組立自動化市場見通し(2024-2032年)(百万ドル)

29 その他のエンドユーザー別グローバル組立自動化市場見通し(2024-2032年)(百万ドル)

❖本調査資料に関するお問い合わせはこちら❖