❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

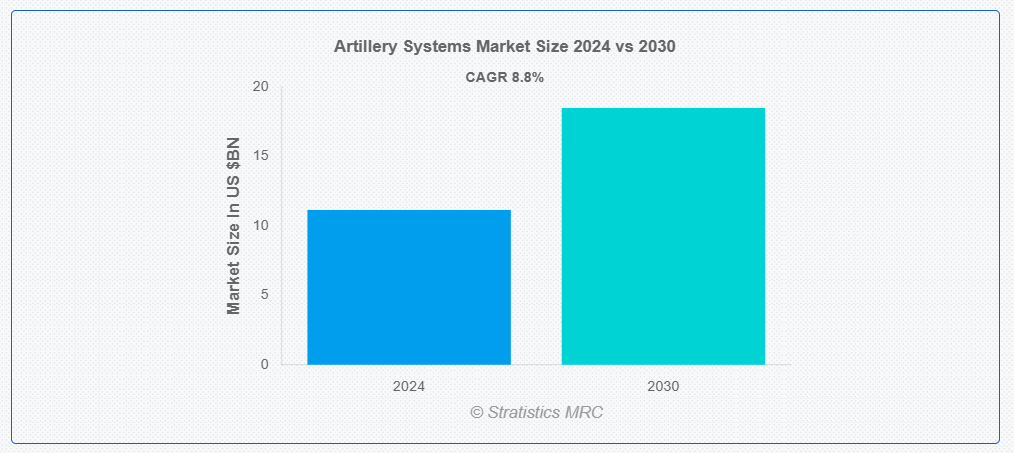

ストラテジスティクスMRCの報告によると、2024年のグローバル砲兵システム市場は$11.14億ドルと推計され、2030年までに$18.48億ドルに達すると予測されています。この期間中の年平均成長率(CAGR)は8.8%と推計されています。砲兵システム市場とは、軍事作戦で使用される砲兵兵器の開発、製造、配備に焦点を当てたセクターを指します。榴弾砲、迫撃砲、野戦砲、自走式砲兵システム、対空砲兵システムなどは、このカテゴリーに属する多くのシステムの一部です。技術革新、防衛近代化施策、地政学的緊張が、この業界を牽引する主な要因です。この市場は、防衛、攻撃、監視、反撃作戦など、多様な目的に対応しています。主要なプレイヤーは国際企業であり、伝統的な砲兵システムから最先端のソリューションまでを提供しています。

市場動向:

要因:

軍事力の近代化

各国政府が軍事力の近代化を進め、作戦上の優位性を維持するため、砲兵システムの市場は軍事力の近代化に大きく影響を受けています。この近代化の一環として、自走式砲兵、コンピュータ制御射撃システム、精密誘導ミサイルなどの最先端技術が採用されています。これらの改善は、効果性、機動性、精度を向上させ、部隊が変化する脅威に迅速に対応できるようになります。地政学的緊張が高まる中、政府は現代の戦争の要求、特に射程、速度、適応性に対応するため、軍事能力を強化し、防衛準備態勢と国家安全保障を強化するために、最先端の砲兵システムへの投資を優先しています。

制約:

長い開発サイクル

長い開発サイクルは、砲兵システム市場の主要な障壁です。高度な砲兵兵器の設計、試験、生産には数年を要するためです。厳格な軍事要件を満たす安全で信頼性が高く高性能なシステムを開発する困難さが、これらの長期化の原因です。多様なシナリオでの精度、耐久性、効果を保証するため、プロトタイプはフィールドテストを含む厳格な試験プロセスを経る必要があります。自動化やスマート弾薬などの最先端技術の導入は、開発プロセスをさらに延長させます。配備の遅延は、新システムの防御能力への影響を制限し、武装勢力の購入決定を困難にします。

機会:

国境警備とテロ対策作戦の増加

軍事部隊は、国境警備とテロ対策作戦における効果的で移動可能なソリューションを必要としており、これらは国境警備とテロ対策作戦の増加により、高度な砲兵システムへの需要を拡大しています。国境を越えた紛争やテロ攻撃が頻発する地域では、迅速な対応と支援のため、特に移動式自走式榴弾砲や迫撃砲などの砲兵システムが不可欠です。これらのシステムは、過酷な地形や孤立した地域でも遠隔から脅威を排除できる長距離火器を提供します。さらに、これらの任務の精度と柔軟性への要求から、自動射撃制御システムや誘導ミサイルなどの先端技術の利用が拡大しています。

脅威:

統合の複雑さ

現代の砲兵兵器は、高度な自動化、知能弾薬、高度な照準システムを特徴とし、通信ネットワークや旧式装備との効果的な接続が求められます。旧式装備との互換性を確保し、多様な車両、指揮センター、砲兵システム間で良好な相互運用性を実現することは技術的に困難です。協調作戦には、ドローン、レーダー、監視システムなどの他の防衛技術との同期も必要です。これらの統合問題は、軍隊の近代化を遅らせ、コスト増加、配備スケジュールの延長、集中的な訓練の必要性につながります。

COVID-19の影響

COVID-19パンデミックは、サプライチェーンの混乱とロックダウン措置による製造停止により、砲兵システム市場に重大な影響を与えました。砲兵システムの生産とテストは、複数の砲兵メーカーで旅行制限と労働力不足により遅延しました。貿易制限も、砲兵弾薬を含む必要部品の調達を困難にしました。しかし、回復が進むにつれてメーカーは施設の操業を再開し、生産が急増し、パンデミック後の市場需要の増加が見込まれています。

予測期間中は、榴弾砲セグメントが最大規模となる見通しです

榴弾砲セグメントは、精密誘導弾や先進的な射撃管制システムなど、精度、射程、自動化を向上させる技術進歩により、最大規模になると予測されています。移動性の向上、特に自走式榴弾砲の需要増加は、戦闘における迅速な展開と適応性を可能にしています。さらに、世界的な地政学的緊張の高まりと軍事力の近代化は、多様な地形での攻撃・防御作戦に信頼性の高い長距離火力提供が可能な榴弾砲システムへの投資を後押ししています。

大口径セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

大口径セグメントは、予測期間中に最も高いCAGRを記録すると予想されています。これは、要塞化された敵陣地や戦略的目標を無力化するための強力な長距離攻撃能力に優れているためです。軍事力が長距離精密射撃と高破壊力能力を優先する中、155mm榴弾砲のような大口径システムへの需要が急増しています。地政学的緊張、近代化プログラム、および先進的な防衛能力の必要性も、これらの重砲システムへの投資を後押ししています。これは、これらのシステムが、従来の戦争および非対称戦争の両方のシナリオにおいて、大きな戦術的優位性をもたらすためです。

最大のシェアを占める地域:

予測期間中は、アジア太平洋地域が最大の市場シェアを占める見通しです。最先端の砲兵技術への多額の投資と防衛予算の増加は、中国、インド、オーストラリアなどの国々の急速な軍事近代化イニシアチブの結果です。非対称戦争が複雑化する中、各国は、火力を強化するために、自走式榴弾砲や多連装ロケットシステム(MLRS)の取得を優先しています。さらに、この地域における地政学的緊張の高まりにより、戦略的優位性を維持し、国家安全保障を確保するための先進型砲兵システムの必要性が高まっています。

CAGR が最も高い地域:

予測期間中、北米地域は、軍事費の増加と防衛能力の向上のための近代化イニシアチブの継続により、最も高い CAGR を記録すると予想されます。米国軍が旧式の砲兵兵器を最先端の技術に置き換えることを重視しているため、精密誘導弾薬および自走式榴弾砲の需要が高まっています。さらに、地政学的緊張と迅速な対応能力の必要性により、先進的な砲兵ソリューションへの投資がさらに刺激されています。

市場の主要企業

砲兵システム市場における主要企業としては、BAE Systems, Rheinmetall AG, General Dynamics Corporation, Lockheed Martin, Thales Group, Nexter Systems, Elbit Systems, Norinc, Saab AB, Denel, ST Engineering, BAE Systems Hägglunds, Hanwha Defense, Oto Melara, Indra Sistemas, Bharat Forge, Mitsubishi Heavy Industriesなどが挙げられます。

主な動向

2024年12月、MHI水素インフラは、太平洋岸北西部水素協会と、この地域のクリーンエネルギーと経済目標のさらなる推進に関する協定を正式に締結しました。

2024年11月、BAEシステムズは、第6回「Partner2Win」サプライヤー・シンポジウムで、トップサプライヤーを発表しました。このイベントには、同社全体のトップサプライヤーが一堂に会し、軍人に最高級の製品を生み出し、提供するパートナーシップを祝いました。

対象機種:

• 榴弾砲

• 迫撃砲

• 野戦砲

• 自走式砲兵システム

• 対空砲兵システム

• ロケット砲兵システム

• その他の機種

対象プラットフォーム:

• 自走式砲兵システム

• 牽引式砲兵システム

• トラック搭載式砲兵システム

射程範囲:

• 短射程(30km未満)

• 中距離(30~100km)

• 長距離(100km超)

口径:

• 小口径

• 中口径

• 大口径

技術:

• 従来型システム

• スマート/自動化砲兵システム

• 有人 vs. 無人システム

部品:

• 砲撃管制システム

• シャーシ

• エンジン

• 砲塔

• 弾薬処理システム

• 補助システム

適用分野:

• 攻撃

• 防衛

• 国境監視

• 反撃作戦

• その他の適用分野

対象地域:

• 北米

o アメリカ合衆国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋地域その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカ地域その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカ地域その他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 応用分析

3.8 新興市場

3.9 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル砲兵システム市場(タイプ別)

5.1 概要

5.2 ハウィッツァー

5.3 迫撃砲

5.4 野戦砲

5.5 自走砲

5.6 対空砲

5.8 その他の種類

6 グローバル砲兵システム市場、プラットフォーム別

6.1 概要

6.2 自走式砲兵

6.3 牽引式砲兵

6.4 トラック搭載式砲兵

7 グローバル砲兵システム市場、射程別

7.1 概要

7.2 短射程(30 km未満)

7.3 中射程(30~100 km)

7.4 長射程(100 km超)

8 グローバル砲兵システム市場、口径別

8.1 概要

8.2 小口径

8.3 中口径

8.4 大口径

9 グローバル砲兵システム市場、技術別

9.1 概要

9.2 従来型システム

9.3 スマート/自動化砲兵システム

9.4 有人システム対無人システム

10 グローバル砲兵システム市場、コンポーネント別

10.1 概要

10.2 砲撃管制システム

10.3 シャーシ

10.4 エンジン

10.5 砲塔

10.6 弾薬処理システム

10.7 補助システム

11 グローバル砲兵システム市場、用途別

11.1 概要

11.2 攻撃用

11.3 防衛

11.4 国境監視

11.5 対砲火作戦

11.6 その他の用途

12 グローバル砲兵システム市場、地域別

12.1 概要

12.2 北米

12.2.1 米国

12.2.2 カナダ

12.2.3 メキシコ

12.3 ヨーロッパ

12.3.1 ドイツ

12.3.2 イギリス

12.3.3 イタリア

12.3.4 フランス

12.3.5 スペイン

12.3.6 その他のヨーロッパ

12.4 アジア太平洋

12.4.1 日本

12.4.2 中国

12.4.3 インド

12.4.4 オーストラリア

12.4.5 ニュージーランド

12.4.6 大韓民国

12.4.7 アジア太平洋地域その他

12.5 南アメリカ

12.5.1 アルゼンチン

12.5.2 ブラジル

12.5.3 チリ

12.5.4 南米のその他の地域

12.6 中東・アフリカ

12.6.1 サウジアラビア

12.6.2 アラブ首長国連邦

12.6.3 カタール

12.6.4 南アフリカ

12.6.5 中東およびその他のアフリカ

13 重要な開発

13.1 契約、提携、協力、合弁事業

13.2 買収および合併

13.3 新製品の発売

13.4 事業拡大

13.5 その他の主な戦略

14 企業プロファイル

14.1 BAE システムズ

14.2 ラインメタル AG

14.3 ジェネラル・ダイナミクス・コーポレーション

14.4 ロッキード・マーティン

14.5 テレス・グループ

14.6 ネクスター・システムズ

14.7 エルビット・システムズ

14.8 ノーリンコ

14.9 サアブ AB

14.10 デネル

14.11 ST エンジニアリング

14.12 BAE システムズ・ハグルンズ

14.13 ハンファディフェンス

14.14 オトメララ

14.15 インドラ・システマス

14.16 バーラト・フォージ

14.17 三菱重工業

表の一覧

1 グローバル砲兵システム市場動向(地域別)(2022-2030年)($MN)

2 グローバル砲兵システム市場動向(タイプ別)(2022-2030年)($MN)

3 グローバル砲兵システム市場動向(榴弾砲別)(2022-2030年)($MN)

4 グローバル砲兵システム市場動向(迫撃砲別)(2022-2030年)($MN)

5 グローバル砲兵システム市場動向(野戦砲別)(2022-2030年)($MN)

6 グローバル砲兵システム市場動向:自走式砲兵別(2022-2030年)($MN)

7 グローバル砲兵システム市場動向:対空砲兵別(2022-2030年)($MN)

8 グローバル砲兵システム市場動向:ロケット砲兵別(2022-2030年)($MN)

9 グローバル砲兵システム市場動向(その他の種類別)(2022-2030年)($MN)

10 グローバル砲兵システム市場動向(プラットフォーム別)(2022-2030年)($MN)

11 グローバル砲兵システム市場動向(自走式砲兵)(2022-2030年)($MN)

12 グローバル砲兵システム市場動向:牽引式砲兵別(2022-2030年)($MN)

13 グローバル砲兵システム市場動向:トラック搭載式砲兵別(2022-2030年)($MN)

14 グローバル砲兵システム市場動向:射程別(2022-2030年)($MN)

15 グローバル砲兵システム市場動向:短射程(30km未満)(2022-2030年)($MN)

16 グローバル砲兵システム市場動向:中射程(30-100km)(2022-2030年)($MN)

17 グローバル砲兵システム市場動向(長距離(100km超))(2022-2030年)($MN)

18 グローバル砲兵システム市場動向(口径別)(2022-2030年)($MN)

19 グローバル砲兵システム市場動向(小口径別)(2022-2030年)($MN)

20 グローバル砲兵システム市場動向(中口径別)(2022-2030年)($MN)

21 グローバル砲兵システム市場動向(大口径別)(2022-2030年)($MN)

22 グローバル砲兵システム市場動向、技術別(2022-2030年)($MN)

23 グローバル砲兵システム市場動向、従来型システム別(2022-2030年)($MN)

24 グローバル砲兵システム市場動向、スマート/自動化砲兵システム別(2022-2030年)($MN)

25 グローバル砲兵システム市場動向(有人システム対無人システム別)(2022-2030年)($MN)

26 グローバル砲兵システム市場動向(コンポーネント別)(2022-2030年)($MN)

27 グローバル砲兵システム市場動向(射撃管制システム別)(2022-2030年)($MN)

28 グローバル砲兵システム市場動向:シャーシ別(2022-2030年)($MN)

29 グローバル砲兵システム市場動向:エンジン別(2022-2030年)($MN)

30 グローバル砲兵システム市場動向:砲塔別(2022-2030年)($MN)

31 グローバル砲兵システム市場動向、弾薬取り扱いシステム別(2022-2030年)($MN)

32 グローバル砲兵システム市場動向、補助システム別(2022-2030年)($MN)

33 グローバル砲兵システム市場動向、用途別(2022-2030年)($MN)

34 グローバル砲兵システム市場動向(攻撃用)(2022-2030年)($MN)

35 グローバル砲兵システム市場動向(防御用)(2022-2030年)($MN)

36 グローバル砲兵システム市場動向(国境監視用)(2022-2030年)($MN)

37 グローバル砲兵システム市場動向:対砲兵作戦別(2022-2030年)($MN)

38 グローバル砲兵システム市場動向:その他の用途別(2022-2030年)($MN)

❖本調査資料に関するお問い合わせはこちら❖