❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

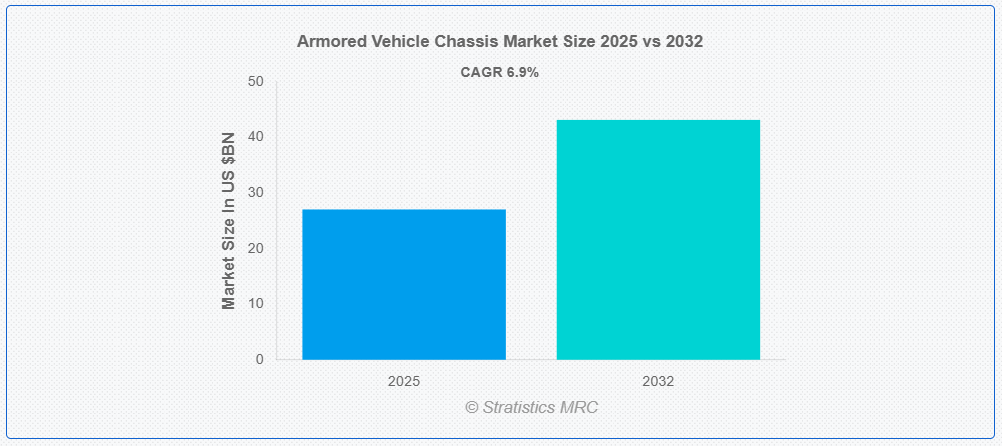

ストラテジスティクスMRCの調査によると、グローバルな装甲車両シャシー市場は2025年に$27.04億ドルと推計され、2032年までに$43.15億ドルに達すると予測されています。予測期間中は年平均成長率(CAGR)6.9%で成長すると見込まれています。装甲車両のシャーシは、エンジン、サスペンション、ドライブトレイン、装甲板など、装甲車両に不可欠なシステムを支え、収容する構造フレームワークです。耐久性と保護性を重視して設計されており、軍事およびセキュリティ業務における機動性と防衛の両方の基盤となっています。シャーシは、過酷な地形や戦闘条件にも耐え、重い荷物を運搬しながら安定性と性能を確保し、先進的な保護機能も備えています。

市場動向:

要因:

国家安全保障への関心の高まり

地政学的緊張の高まりと国家安全保障上の脅威により、先進型の装甲車両シャーシの需要が高まっています。世界中の各国政府は、軍事の機動性と保護を強化するために防衛予算を増額しています。現代の戦争では、生存性を高めた車両が必要であり、その結果、強化シャーシの需要が高まっています。非対称戦争による脅威の高まりにより、技術的に優れた装甲車両の必要性がさらに高まっています。その結果、世界中の軍隊は次世代の装甲車両に投資を行っています。

抑制要因

高い維持費

これらの車両の耐久性と性能を維持するには、頻繁な点検と高度なメンテナンスが必要です。先進型複合材料は保護性能を向上させますが、修理に多額の費用がかかります。さらに、装甲車両のスペアパーツは高価で、入手が困難な場合もあります。防衛要件の進化に伴い、改造やアップグレードが必要になり、運用コストが増加します。そのため、装甲車両群の維持にかかる財政的負担は、防衛機関にとって依然として大きな課題となっています。

機会

都市化とインフラ整備

各国政府は、先進的なシャーシ設計を採用した都市の治安、暴動鎮圧、法執行用の車両に投資しています。交通網の成長に伴い、リスクの高い地域における保護された移動手段の必要性が高まっています。モジュール式のシャーシ構造を採用することで、多目的防衛およびセキュリティ用途への適応が可能になります。さらに、民間警備会社も、軍事用途以外の装甲車両の需要に貢献しています。スマートシティのセキュリティフレームワークへの注目が高まっていることから、装甲車両用シャーシへの投資はさらに拡大すると予想されます。

脅威:

長い製品開発サイクル

防衛調達規制はさらに遅延を引き起こし、迅速な生産と展開を制限しています。新素材や技術の統合には厳格な評価が必要であり、市場投入までの時間を延長します。さらに、戦闘要件の進化に対応したシャシー設計の適応には、繰り返しプロトタイピングと改良が不可欠です。これらの課題は、製造企業が防衛近代化イニシアチブに追従するのを妨げる可能性があります。その結果、企業はイノベーションと効率のバランスを保つ必要があります。

Covid-19の影響

パンデミックは装甲車両産業を混乱させ、生産遅延とサプライチェーンの効率低下を引き起こしました。複合装甲部品を含む原材料の不足は、製造スケジュールを延長させました。防衛調達決定の延期は、複数の地域での市場成長に影響を与えました。しかし、パンデミック後の回復努力は、軍事移動性と装甲車両への投資を加速させています。政府は防衛準備を優先し、強化型車両シャシーの安定した需要を確保しています。

戦闘車両セグメントは予測期間中に最大の市場シェアを占めると予想されています

防衛予算の拡大と近代化努力により、先進型車両シャーシの需要が高まっていることから、予測期間中は戦闘車両セグメントが最大の市場シェアを占める見通しです。高い機動性、保護性能、適応性により、戦闘車両は世界中の軍隊に好まれる選択肢となっています。さらに、兵器統合の進歩と機動性の向上により、次世代の戦闘車両シャーシの需要が拡大しています。

複合装甲セグメントは、予測期間において最高の CAGR を記録すると予想されます。

予測期間において、複合装甲セグメントは、その軽量性と優れた弾道抵抗性により、最も高い成長率を見込むと予測されています。軍隊は、保護性能と機動性の向上のため、従来の鋼鉄装甲から先進型複合材への移行を進めています。セラミックおよびポリマーベースの複合材の統合により、現代の脅威に対する車両の生存性が向上しています。さらに、装甲技術における継続的な研究開発が、シャーシ設計における革新的な材料の採用を推進しています。

最大のシェアを占める地域:

予測期間中は、主要国における防衛費の増加により、アジア太平洋地域が最大の市場シェアを占める見通しです。中国やインドなどの国々は、国家安全保障の強化のために装甲車両群に多額の投資を行っています。地域紛争や国境の緊張により、この地域では軍事調達活動が活発化しています。自国での防衛生産への注目度が高まっていることも、アジア太平洋地域の市場での優位性をさらに強化しています。さらに、強力な製造能力と技術の進歩も市場拡大に貢献しています。

CAGR が最も高い地域:

予測期間中、北米地域は最も高い CAGR を記録すると予想されます。米国は、大規模な研究開発プログラムを通じて装甲車両の進歩を先導しています。モジュール式で適応性の高いシャーシ設計の需要が高まっていることが、軍事用移動ソリューションの革新を推進しています。政府契約や防衛近代化イニシアチブが、市場の急速な拡大を後押ししています。さらに、自律型戦闘車両の採用により、シャーシの開発戦略も変化しています。

市場の主要企業

装甲車両シャーシ市場における主要企業には、BAE Systems, General Dynamics Corporation, Oshkosh Corporation, Rheinmetall AG, Navistar Defense, Iveco Defence Vehicles, Hanwha Aerospace, Elbit Systems Ltd., Lockheed Martin Corporation, Thales Group, ST Engineering, Hyundai Rotem Company, Otokar Otomotiv ve Savunma Sanayi, FNSS Defence Systems, International Armored Group (IAG)が挙げられます。

主な動向:

2025年4月、BAE Systems は、PGZ Capital Group 傘下の、履帯式装甲車両の維持を専門とするポーランド有数の防衛企業である Wojskowe Zak?ady Motoryzacyjne S.A. (WZM) と、ポーランド陸軍の M88 装甲回収車両の運用準備のサポート強化に関する契約を締結しました。

2025年3月、General Dynamics Information Technology (GDIT) は、デジタル化推進、効率向上、政府機関の業務改善を目的とした、Amazon Web Services (AWS) との技術提携を、新たな戦略的提携契約により拡大したと発表しました。

対象プラットフォーム:

• 戦闘車両

• 戦闘支援車両

• 無人装甲地上車両 (UAGV)

対象シャーシタイプ:

• 履帯式シャーシ

• 輪式シャーシ

• ハイブリッドシャーシ

対象装甲保護レベル:

• STANAG規格

• EN規格

• 特定国家規格

対象材質:

• 鋼製装甲

• 複合装甲

• セラミック装甲

• 反応装甲(ERA)

• 電気装甲

対象機動性:

• 全地形対応能力

• 水陸両用作戦

• 都市戦闘対応機能

対象用途:

• 防衛

• 国土安全保障

• 商業セキュリティ

• その他の用途

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

・中国

・インド

・オーストラリア

・ニュージーランド

・韓国

・アジア太平洋地域その他

• 南アメリカ

・アルゼンチン

・ブラジル

・チリ

・南アメリカ地域その他

• 中東・アフリカ

・サウジアラビア

・アラブ首長国連邦

・カタール

・南アフリカ

・中東・アフリカ地域その他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 新興市場

3.8 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル装甲車両シャーシ市場(プラットフォーム別)

5.1 概要

5.2 戦闘車両

5.2.1 主力戦車(MBT)

5.2.2 歩兵戦闘車両(IFV)

5.2.3 装甲人員輸送車(APC)

5.2.4 地雷耐性待ち伏せ保護車両(MRAP)

5.2.5 軽装甲車両(LPV)

5.2.6 自走砲

5.2.7 戦術車両

5.3 戦闘支援車両

5.3.1 装甲補給トラック

5.3.2 装甲指揮統制車両

5.3.3 修理・回収車両

5.3.4 橋梁敷設戦車

5.3.5 装甲救急車

5.3.6 地雷除去車両

5.4 無人装甲地上車両(UAGV)

6 グローバル装甲車両シャーシ市場、シャーシタイプ別

6.1 概要

6.2 履帯式シャーシ

6.3 輪式シャーシ

6.4 ハイブリッドシャーシ

7 グローバル装甲車両シャーシ市場、装甲保護レベル別

7.1 概要

7.2 STANAGレベル

7.3 ENレベル

7.4 特定国家基準

8 装甲車両シャーシ市場(装甲構成別)

8.1 概要

8.2 鋼製装甲

8.3 複合装甲

8.4 セラミック装甲

8.5 反応装甲(ERA)

8.6 電気装甲

9 グローバル装甲車両シャシー市場、移動性別

9.1 概要

9.2 全地形対応能力

9.3 水陸両用作戦

9.4 都市戦闘対応

10 グローバル装甲車両シャシー市場、用途別

10.1 概要

10.2 防衛

10.3 内務安全保障

10.4 商業セキュリティ

10.5 その他の用途

11 グローバル装甲車両シャーシ市場、地域別

11.1 概要

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他のヨーロッパ

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 アジア太平洋地域その他

11.5 南アメリカ

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 南米その他

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 中東・アフリカその他

12 主要な動向

12.1 協定、パートナーシップ、協力関係、合弁事業

12.2 買収・合併

12.3 新製品発売

12.4 拡大

12.5 その他の主要戦略

13 企業プロファイル

13.1 BAEシステムズ

13.2 ジェネラル・ダイナミクス・コーポレーション

13.3 オシュコシュ・コーポレーション

13.4 ラインメタル AG

13.5 ナビスター・ディフェンス

13.6 イヴェコ・ディフェンス・ビークルズ

13.7 ハンファ・エアロスペース

13.8 エルビット・システムズ

13.9 ロッキード・マーティン・コーポレーション

13.10 ターレス・グループ

13.11 ST エンジニアリング

13.12 ヒュンダイ・ロテム社

13.13 オトカル・オトモティブ・ヴェ・サヴルマ・サナイ

13.14 FNSS 防衛システム

13.15 インターナショナル・アーマード・グループ (IAG)

表一覧

1 地域別グローバル装甲車両シャーシ市場の見通し(2024年~2032年)(百万ドル

2 プラットフォーム別グローバル装甲車両シャーシ市場の見通し(2024年~2032年)(百万ドル

3 戦闘車両別グローバル装甲車両シャーシ市場の見通し(2024年~2032年)(百万ドル

4 グローバル装甲車両シャーシ市場動向(主力戦車(MBT)別)(2024-2032年)($MN)

5 グローバル装甲車両シャーシ市場動向(歩兵戦闘車両(IFV)別)(2024-2032年)($MN)

6 グローバル装甲車両シャーシ市場動向:装甲人員輸送車(APC)別(2024-2032年)($MN)

7 グローバル装甲車両シャーシ市場動向:地雷耐性待ち伏せ保護車両(MRAP)別(2024-2032年)($MN)

8 グローバル装甲車両シャーシ市場動向:軽装甲車両(LPV)別(2024-2032年)($MN)

9 グローバル装甲車両シャーシ市場動向:自走式砲兵車両別(2024-2032年)($MN)

10 グローバル装甲車両シャシー市場動向:戦術車両別(2024-2032年)($MN)

11 グローバル装甲車両シャシー市場動向:戦闘支援車両別(2024-2032年)($MN)

12 グローバル装甲車両シャシー市場動向:装甲補給トラック別(2024-2032年) ($MN)

13 グローバル装甲車両シャーシ市場動向:装甲指揮統制車両別(2024-2032年)($MN)

14 グローバル装甲車両シャーシ市場動向:修理・回収車両別(2024-2032年)($MN)

15 グローバル装甲車両シャーシ市場動向(橋梁展開戦車別)(2024-2032年)($MN)

16 グローバル装甲車両シャーシ市場動向(装甲救急車別)(2024-2032年)($MN)

17 グローバル装甲車両シャーシ市場動向(地雷除去車両別)(2024-2032年) ($MN)

18 グローバル装甲車両シャーシ市場動向:無人装甲地上車両(UAGV)別(2024-2032年)($MN)

19 グローバル装甲車両シャーシ市場動向:シャーシタイプ別(2024-2032年)($MN)

20 グローバル装甲車両シャーシ市場動向:トラック式シャーシ別(2024-2032年) ($MN)

21 グローバル装甲車両シャーシ市場動向:ホイール式シャーシ別(2024-2032年) ($MN)

22 グローバル装甲車両シャーシ市場動向、ハイブリッドシャーシ別(2024-2032年)($MN)

23 グローバル装甲車両シャーシ市場動向、装甲保護レベル別

(2024-2032年)($MN)

24 グローバル装甲車両シャーシ市場動向、STANAGレベル別(2024-2032年)($MN)

25 グローバル装甲車両シャシー市場動向(ENレベル別)(2024-2032年)($MN)

26 グローバル装甲車両シャシー市場動向(特定国家基準別)(2024-2032年)($MN)

27 グローバル装甲車両シャシー市場動向(装甲構成別)(2024-2032年)($MN)

28 グローバル装甲車両シャシー市場動向(鋼製装甲別)(2024-2032年)($MN)

29 グローバル装甲車両シャシー市場動向(複合装甲別)(2024-2032年)($MN)

30 グローバル装甲車両シャシー市場動向(セラミック装甲別)(2024-2032年)($MN)

31 グローバル装甲車両シャシー市場動向:反応装甲(ERA)別(2024-2032年)($MN)

32 グローバル装甲車両シャシー市場動向:電気装甲別(2024-2032年)($MN)

33 グローバル装甲車両シャーシ市場動向(移動性別)(2024-2032年)($MN)

34 グローバル装甲車両シャーシ市場動向(全地形対応能力別)(2024-2032年)($MN)

35 グローバル装甲車両シャシー市場動向:両用作戦別(2024-2032年)($MN)

36 グローバル装甲車両シャシー市場動向:都市戦闘適応別(2024-2032年)($MN)

37 グローバル装甲車両シャシー市場動向(用途別)(2024-2032年)($MN)

38 グローバル装甲車両シャシー市場動向(防衛分野別)(2024-2032年)($MN)

39 グローバル装甲車両シャシー市場動向(国内安全保障分野別)(2024-2032年)($MN)

40 グローバル装甲車両シャシー市場動向(商業セキュリティ分野別)(2024-2032年)($MN)

41 グローバル装甲車両シャシー市場動向(その他の用途別)(2024-2032年)($MN)

❖本調査資料に関するお問い合わせはこちら❖