❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

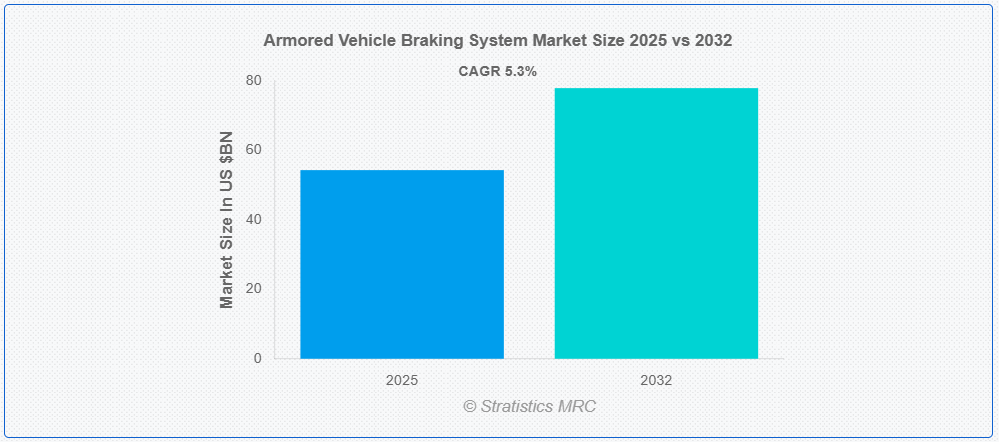

ストラテジスティクスMRCの調査によると、グローバルな装甲車両用ブレーキシステム市場は2025年に$54.3億ドルに達し、2032年までに$77.9億ドルに達すると予測されており、予測期間中に年平均成長率(CAGR)5.3%で成長すると見込まれています。装甲車両用ブレーキシステムは、装甲車両を安全かつ効率的に停止させるために設計された特殊なブレーキ機構です。装甲車両は、保護材が強化されているため、通常、標準的な車両よりも重量が重くなります。これらのシステムは、より大きな負荷に対応し、過酷な条件下でも優れた制御性と信頼性を発揮する必要があります。多くの場合、アンチロック・ブレーキ・システム(ABS)、エレクトロニック・スタビリティ・コントロール(ESC)、油圧式または空気式ブレーキ部品などの先進的な技術が採用されています。主な目的は、急減速時や戦闘状況下での迅速な制動性能を提供し、スリップを防止し、車両の安定性を維持することで、乗員と車両の安全性を確保することです。

安全な国際道路交通協会(ASIRT)によると、毎年世界中で約130万人が道路事故で死亡し、1日平均3,287人が死亡しています。

市場動向:

推進要因:

先進型ブレーキシステムの高コスト

先進型ブレーキシステムの高コストは、イノベーションとプレミアム製品の開発を推進し、装甲車両用ブレーキシステム市場に絶大な影響を与えています。防衛および治安部隊は、安全性、性能、信頼性の向上を優先しているため、最先端のブレーキ技術の需要は引き続き拡大しています。この傾向により、メーカーは研究開発への投資を促進し、ミッションクリティカルな業務に合わせた、より効率的で耐久性に優れたシステムを開発しています。その結果、市場は品質をコストよりも重視する軍事用途の需要により、価値主導型の成長を遂げています。

制約要因:

システムデバッグとメンテナンスの複雑さ

装甲車両のブレーキシステムにおけるシステムデバッグとメンテナンスの複雑さは、運用コストとダウンタイムの増加により市場に悪影響を及ぼしています。専門的なスキルと先進的な診断ツールが必要となり、メンテナンス費用が増加します。さらに、メンテナンス時間が長くなると、車両が使用できなくなり、車両の準備状況や性能に影響を及ぼします。この複雑さにより、先進的でユーザーフレンドリーなシステムの必要性が高まり、メーカーは技術の高度化と信頼性およびメンテナンスの容易さのバランスを取るという課題に直面しています。

機会:

ブレーキ技術の進歩

ブレーキ技術の進歩は、装甲車両のブレーキシステム市場を大幅に拡大しています。電子ブレーキシステム(EBS)、回生ブレーキ、改良された材料などの革新技術により、性能、安全性、信頼性が向上しています。これらの進歩により、高性能装甲車両に欠かせない、より迅速な応答時間、より優れた放熱性、および耐久性の向上が実現しています。先進技術の統合により、近代的なブレーキシステムの需要が高まり、重要な防衛およびセキュリティ業務における安全性の向上が確保されています。

脅威

複雑なメンテナンスと統合

複雑なメンテナンスと統合は、装甲車両用ブレーキシステム市場にとって大きな課題となっています。これらのシステムは複雑であるため、専門的な知識とリソースが必要となり、メンテナンスコストの増加とダウンタイムの延長につながっています。また、この複雑さは、先進ブレーキ技術のシームレスな統合を妨げ、市場の成長を制限しています。その結果、防衛機関は運用効率の低下に直面し、車両全体の性能に影響を与え、装甲車両の総所有コストを増加させています。

COVID-19の影響

COVID-19パンデミックは、サプライチェーンの遅延と製造停止により、装甲車両ブレーキシステム市場を一時的に混乱させました。しかし、強化されたセキュリティと防衛ソリューションの需要は継続し、市場の回復が徐々に進みました。政府と防衛部門が新たな課題に適応する中で、装甲車両技術への投資が再開され、パンデミック後の期間における市場の回復力と成長に貢献しました。

予測期間中、主力戦車(MBT)セグメントが最大の市場規模を占めると予想されています

主力戦車(MBT)セグメントは、予測期間中最大の市場シェアを占めると予想されています。これは、これらの最先端の軍事車両が、極めて効果的で耐久性のあるブレーキシステムを必要としているためです。MBTの軍事作戦における使用拡大は、過酷な条件下で性能、安全性、機動性を向上させる改良されたブレーキシステムの開発を促しています。 ブレーキシステムの設計における革新は、このニーズによって促進されており、自動車および防衛産業の市場拡大を加速しています。

ブレーキキャリパーセグメントは、予測期間において最高の CAGR を記録すると予想されています

予測期間において、ブレーキキャリパーセグメントは、リスクの高い環境下で運用される装甲車両に不可欠な優れたブレーキ効率を実現する先進的な部品であるため、最高の成長率を見込むと予測されています。ブレーキキャリパーの正確な機能により、迅速かつ信頼性の高い制動力が実現し、人員と資産の安全を確保します。さらに、軍事および防衛用車両の需要の高まりがブレーキ技術の革新を推進し、市場全体の成長を促進するとともに、過酷な条件に必要な堅牢性と耐久性を確保しています。

最大のシェアを占める地域:

予測期間中は、先進的な軍事および防衛技術の需要の高まりにより、アジア太平洋地域が最大の市場シェアを占める見通しです。高リスク環境下での装甲車両の安全性・信頼性の向上は、ブレーキシステム革新の主要な要因です。さらに、インド、中国、日本などの国における防衛予算の増加も市場成長を後押ししています。これらのシステムは車両性能の向上、運用効率の向上、重要な保護機能を提供し、現代の防衛戦略において不可欠な存在となっています。

CAGR が最も高い地域:

予測期間において、北米地域は、防衛予算の増加とセキュリティソリューションの強化に対する需要の高まりにより、最も高い CAGR を示すと予想されます。これらのシステムは、重要な性能と安全上のメリットを提供し、過酷な条件下でも最適なブレーキ効率を確保します。軍や法執行機関が先進技術を優先する中、装甲車両に堅牢なブレーキシステムが採用されることで、車両の操縦性と保護性能が向上し、地域の防衛能力と安全基準の向上にプラスの貢献が見込まれます。

市場の主要企業

装甲車両用ブレーキシステム市場における主要企業には、Rheinmetall AG, BAE Systems, General Dynamics Corporation, Oshkosh Corporation, Leonardo S.p.A., Northrop Grumman Corporation, Raytheon Technologies Corporation, Lockheed Martin Corporation, Elbit Systems Ltd., Hanwha Defense, Iveco Defence Vehicles, Navistar Defense, Nexter Systems, Patria Group, AM General, FNSS Savunma Sistemleri A.S., Paramount Group , Thales Groupなどです。

主な動向

2025年3月、AstroscaleとBAE Systemsは、衛星インフラの持続可能性、再利用性、長寿命化を重視した循環型宇宙経済の推進を目的とした戦略的提携を発表しました。この提携は、従来の「打ち上げと交換」という衛星のライフサイクルを、「修理、燃料補給、再利用」というモデルへと転換することを目指しています。

2024年12月、BAEシステムズ、レオナルド(イタリア)、日本航空機産業振興株式会社(JAIEC)は、規制当局の承認を条件として、グローバル戦闘航空プログラム(GCAP)のための事業合弁会社として新会社を設立しました。この合意は、2022年12月の設立以来、GCAP に関して英国、日本、イタリアの 3 カ国政府、防衛、産業界が構築してきた強力な協力関係に基づいています。

対象タイプ:

• ディスクブレーキ

• ドラムブレーキ

• 電磁ブレーキ

• 油圧ブレーキ

対象車両タイプ:

• 軽装甲車両 (LPV)

• 歩兵戦闘車 (IFV)

• 装甲人員輸送車 (APC)

• 主力戦車 (MBT)

• 地雷対策型防護車両 (MRAP)

対象システム:

• アンチロック・ブレーキ・システム

• 電子ブレーキ・システム

• 従来のブレーキ・システム

対象ブレーキ部品:

• ブレーキパッド

• ブレーキキャリパー

• ブレーキディスク

• ブレーキ液

• その他のブレーキ部品

対象アプリケーション:

• 人員輸送

• 貨物・物流

• 地雷・爆発物防護

• 国土安全保障作戦

• その他の用途

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋地域その他

• 南米

o アルゼンチン

o ブラジル

o チリ

o 南米地域その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカ地域その他

目次

1 執行要約

2 序文

2.1 要約

2.2 利害関係者

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 導入

3.2 成長要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 応用分析

3.7 新興市場

3.8 COVID-19の影響

4 ポーターの5つの力分析

4.1 サプライヤーの交渉力

4.2 バイヤーの交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合他社との競争

5 グローバル装甲車両ブレーキシステム市場、タイプ別

5.1 概要

5.2 ディスクブレーキ

5.3 ドラムブレーキ

5.4 電磁ブレーキ

5.5 油圧ブレーキ

6 グローバル装甲車両ブレーキシステム市場、車両タイプ別

6.1 概要

6.2 軽装甲車両(LPV)

6.3 歩兵戦闘車両(IFV)

6.4 装甲人員輸送車(APC)

6.5 主力戦車(MBT)

6.6 地雷耐性待ち伏せ保護車両(MRAP)

7 グローバル装甲車両ブレーキシステム市場、システム別

7.1 概要

7.2 アンチロックブレーキシステム

7.3 電子ブレーキシステム

7.4 伝統的ブレーキシステム

8 グローバル装甲車両ブレーキシステム市場、ブレーキ部品別

8.1 概要

8.2 ブレーキパッド

8.3 ブレーキキャリパー

8.4 ブレーキディスク

8.5 ブレーキ液

8.6 その他のブレーキ部品

9 グローバル装甲車両ブレーキシステム市場、用途別

9.1 概要

9.2 人員輸送

9.3 貨物・物流

9.4 鉱山・爆発物防護

9.5 国土安全保障作戦

9.6 その他の用途

10 グローバル装甲車両ブレーキシステム市場、地域別

10.1 概要

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 欧州

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 欧州その他

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 アジア太平洋地域その他

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南米その他

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカその他

11 主要な動向

11.1 合意、提携、協力関係、合弁事業

11.2 買収・合併

11.3 新製品発売

11.4 事業拡大

11.5 その他の主要戦略

12 企業プロファイル

12.1 ラインメタル AG

12.2 BAE システムズ

12.3 ジェネラル・ダイナミクス・コーポレーション

12.4 オシュコシュ・コーポレーション

12.5 レオナルド S.p.A.

12.6 ノースロップ・グラマン・コーポレーション

12.7 レイセオン・テクノロジーズ・コーポレーション

12.8 ロッキード・マーティン・コーポレーション

12.9 エルビット・システムズ社

12.10 ハンファ・ディフェンス

12.11 イヴェコ・ディフェンス・ビークルズ

12.12 ナビスター・ディフェンス

12.13 ネクスター・システムズ

12.14 パトリア・グループ

12.15 AM ジェネラル

12.16 FNSS サヴルマ・システムリ A.?.

12.17 パラマウント・グループ

12.18 タレス・グループ

表一覧

1 グローバル装甲車両ブレーキシステム市場動向(地域別)(2024-2032年)($MN)

2 グローバル装甲車両ブレーキシステム市場動向(タイプ別)(2024-2032年)($MN)

3 グローバル装甲車両ブレーキシステム市場動向(ディスクブレーキ別)(2024-2032年)($MN)

4 グローバル装甲車両ブレーキシステム市場動向(ドラムブレーキ別)(2024-2032年)($MN)

5 グローバル装甲車両ブレーキシステム市場動向(電磁ブレーキ別)(2024-2032年)($MN)

6 グローバル装甲車両ブレーキシステム市場動向(油圧ブレーキ別)(2024-2032年)($MN)

7 グローバル装甲車両ブレーキシステム市場動向(車両タイプ別)(2024-2032年)($MN)

8 グローバル装甲車両ブレーキシステム市場動向:軽装甲車両(LPV)別(2024-2032年)($MN)

9 グローバル装甲車両ブレーキシステム市場動向:歩兵戦闘車両(IFV)別(2024-2032年)($MN)

10 グローバル装甲車両ブレーキシステム市場動向:装甲人員輸送車(APC)別(2024-2032年)($MN)

11 グローバル装甲車両ブレーキシステム市場動向:主力戦車(MBT)別(2024-2032年)($MN)

12 グローバル装甲車両ブレーキシステム市場動向:地雷耐性待ち伏せ保護車両(MRAP)別(2024-2032年)($MN)

13 グローバル装甲車両ブレーキシステム市場動向:システム別(2024-2032年)($MN)

14 グローバル装甲車両ブレーキシステム市場動向:アンチロックブレーキシステム別(2024-2032年)($MN)

15 グローバル装甲車両ブレーキシステム市場動向:電子ブレーキシステム別(2024-2032年)($MN)

16 グローバル装甲車両ブレーキシステム市場動向:伝統的ブレーキシステム別(2024-2032年)($MN)

17 グローバル装甲車両ブレーキシステム市場動向:ブレーキ部品別(2024-2032年)($MN)

18 グローバル装甲車両ブレーキシステム市場動向:ブレーキパッド別(2024-2032年)($MN)

19 グローバル装甲車両ブレーキシステム市場動向:ブレーキキャリパー別(2024-2032年)($MN)

20 グローバル装甲車両ブレーキシステム市場動向:ブレーキディスク別(2024-2032年)($MN)

21 グローバル装甲車両ブレーキシステム市場動向:ブレーキ液別(2024-2032年)($MN)

22 グローバル装甲車両ブレーキシステム市場動向、ブレーキ部品別(2024-2032年)($MN)

23 グローバル装甲車両ブレーキシステム市場動向、用途別(2024-2032年)($MN)

24 グローバル装甲車両ブレーキシステム市場動向、人員輸送用(2024-2032年) ($MN)

25 グローバル装甲車両ブレーキシステム市場動向、貨物・物流別(2024-2032年) ($MN)

26 グローバル装甲車両ブレーキシステム市場動向、鉱山・爆発物防護別(2024-2032年) ($MN)

27 グローバル装甲車両ブレーキシステム市場動向:国土安全保障業務別(2024-2032年) ($MN)

28 グローバル装甲車両ブレーキシステム市場動向:その他の用途別(2024-2032年) ($MN)

❖本調査資料に関するお問い合わせはこちら❖