❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

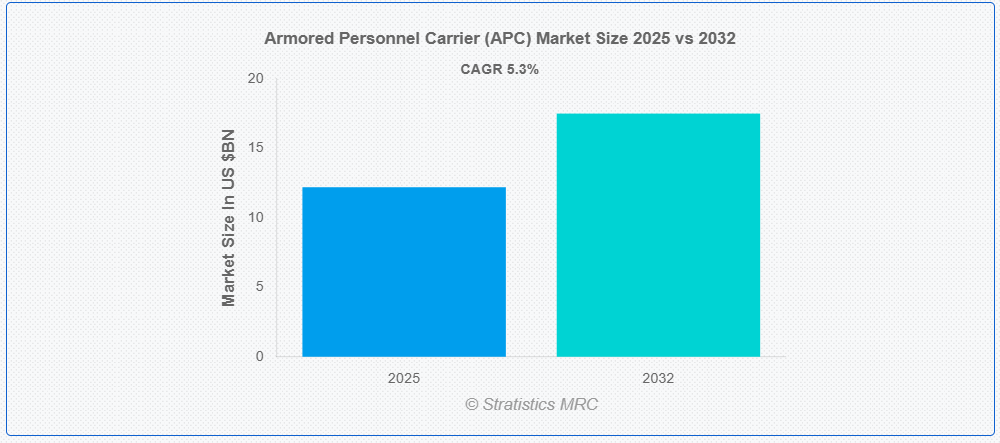

ストラテジスティクスMRCの報告によると、グローバルな装甲人員輸送車(APC)市場は2025年に$12.2億ドルに達し、2032年までに$17.5億ドルに達すると予測されており、予測期間中に年平均成長率(CAGR)5.3%で成長すると見込まれています。装甲人員輸送車(APC)は、戦闘地域での部隊や装備の輸送のために設計された、機動性の高い装甲軍用車両であり、小火器、砲弾の破片、爆発物などの脅威から保護する機能を備えています。APC は、運用上の安全性を高めるため、強化された車体、先進型の通信システム、防御用兵器などを装備しています。この車両は、敵対的な環境における部隊の迅速な展開、避難、戦術的機動を容易にします。APCは軍事作戦、平和維持活動、災害対応などにおいて重要な役割を果たし、人員の安全確保と任務の効率化に貢献しています。

ウィスコンシン大学は、米陸軍からハイブリッド動力システムの車両への統合を調査する契約を獲得しました。さらに、米陸軍の電気式軽偵察車両(eLRV)は、完全電気化に向けた移行前にハイブリッドシステムを搭載する見込みです。

市場動向:

推進要因:

テロ対策作戦および都市戦での活用拡大

軍隊は、不安定な環境において部隊の安全を確保するために、機動性に優れ、保護性能の高い輸送車両を必要としています。APC は、戦術上の機動性と生存性を高め、小火器、即席爆発装置(IED)、敵の攻撃から部隊を保護する重要な役割を担っています。平和維持活動や国境警備における APC の役割が拡大しており、先進型の装甲技術や統合戦闘システムへの投資が促進されています。政府と防衛機関は、作戦効果の強化を目的に現代的なAPCの配備を継続的に優先しています。

制約要因:

予算制約と財政緊縮措置

防衛予算は、地政学的安定性と経済状況に左右されやすく、装甲車両プログラムへの大規模投資に影響を及ぼします。開発・生産コストの高騰に加え、定期的なアップグレードの必要性が、政府と軍隊の財政資源を圧迫しています。さらに、APC部隊の維持費(物流や部品交換など)も総コスト負担を増加させています。これらの財政的制約は、防衛支出の戦略的配分を迫り、調達決定や長期的な調達戦略に影響を及ぼしています。

機会:

ハイブリッドおよび電気推進システムの開発

防衛メーカーは、運用効率の向上と環境影響の最小化を目的として、代替動力ソリューションへの投資を拡大しています。ハイブリッド APC は、先進的なバッテリー技術を採用しており、航続距離の延長と音響の低減を実現し、ステルス性能を向上させています。軍が環境に優しい代替手段を模索する中、推進システムの技術進歩は、業界関係者にとってイノベーションと市場拡大を推進する好機となっています。

脅威:

先進型対戦車誘導ミサイル(ATGM)およびローリング弾薬の拡散

現代の ATGM は、強化装甲を貫通するように設計されており、従来の保護システムの有効性を低下させています。さらに、自律的な目標捕捉機能を備えた徘徊型兵器は、装甲車両隊の戦場でのリスクを高めています。これらの脅威に対抗するため、防衛関連企業は、車両の耐性を強化するためのアクティブ保護システム(APS)、反応装甲技術、電子対策の開発に注力しています。対装甲兵器の進化に伴い、APC の配備に関する防衛戦略の継続的な進歩が求められています。

COVID-19の影響:

パンデミックはAPCの製造とサプライチェーンに影響を与え、生産スケジュールと原材料の供給に混乱を引き起こしました。労働力制限により防衛調達が遅延し、軍事近代化計画に支障をきたしました。しかし、高まる地政学的緊張と安全保障上の懸念は装甲車両の重要性を再確認させ、パンデミック後の回復努力を後押ししました。政府は防衛態勢の強化を優先し、APCの技術向上と車輌の拡充に投資して新興の安全保障課題に対応しています。

車輪式APCセグメントは、予測期間中に最大の市場規模を占めると予想されています

車輪式APCセグメントは、多様な地形での優れた機動性と適応性により、予測期間中に最大の市場シェアを占めると予想されています。これらの車両は、履帯式モデルに比べて速度と燃料効率が向上しており、迅速な部隊展開に最適です。モジュール式設計により、多様なミッション要件に対応する多目的機能をサポートしています。車輪式APCは、機動性とコスト効率の良さから、平和維持活動、国境警備、都市部戦闘シナリオで広く採用されています。

両用式APCセグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

予測期間において、水陸両用 APC セグメントは、海洋および沿岸戦争能力に対する軍事的関心の高まりを背景に、最も高い成長率を見込むと予測されています。これらの車両は、陸上と水上での作戦をシームレスに切り替えられるよう設計されており、水陸両用攻撃作戦における戦術の柔軟性を高めています。先進型の推進システムと強化された船体設計により、沿岸環境での航行性が向上し、作戦の効率が向上しています。

最大のシェアを占める地域:

予測期間中、アジア太平洋地域は、防衛予算の増加と地域安全保障の動向を背景に、最大の市場シェアを占めると予想されています。中国、インド、韓国などの国々は、進化する軍事脅威に対応するため、装甲車両の近代化を積極的に推進しています。国境を越えた紛争、領土紛争、内部安全保障の課題が、最先端のAPCの需要を後押ししています。さらに、産業能力の拡大と共同防衛協力が、この地域の市場成長を支えています

CAGR が最も高い地域:

予測期間中、北米地域は、次世代 APC における技術進歩と防衛投資により、最も高い CAGR を記録すると予想されます。米国国防総省および同盟諸国は、AI 駆動型の脅威検出および戦闘システムの統合による車両のデジタル化に注力しています。研究開発の取り組みでは、自律型 APC の機能、戦場での適応性および任務遂行能力の強化が重視されています。調達戦略は防衛の近代化目標と整合しており、装甲車両のイノベーションにおける北米のリーダーシップを強化しています。

市場の主要企業

装甲人員輸送車(APC)市場の主要企業には、 BAE Systems Plc, General Dynamics Corporation, Rheinmetall AG, Hanwha Defense Systems, FNSS Savunma Sistemleri A.?., Nurol Makina ve Sanayi A.?., Terradyne Armored Vehicles Inc., Iveco – Oto Melara Consortium, Katmerciler A.S., KMDB A.A., Paramount Group, Rosoboronexport, UralVagonZavod, Tatra Defence Vehicle, ST Engineering, Thales Group, and Oshkosh Defenseです。

主要な動向:

2025年5月、BAEはアテネで開催されたDEFEAで両用戦闘車両回収型(ACV?R)を初公開。この変種は、米国海兵隊の旧式AAV置き換えに向けた近代化ロードマップを強化する。ハイライトには量産計画と試験車両の納入予定が含まれた。

2025年5月、ラインメタルとインドラはスペインで戦略的覚書(MoU)を締結しました。ラインメタルとインドラは、スペイン軍向けの装甲車両近代化を支援するため、共同で取り組むことを合意しました。この提携は、現地での協力と統合努力を強化します。

2025年3月、ラインメタルは、PATH Autonomous Kit の展開を支援するため、ドイツ、北欧、英国に 3 つの新しい陸上自律型センター・オブ・エクセレンスを設立すると発表しました。これにより、ロボットおよび物流地上システムの先進的な自律性が強化されます。

対象機種:

• 車輪式 APC

• 履帯式 APC

• ハイブリッド APC:

対象構成:

• 水陸両用装甲兵員輸送車

• 非水陸両用装甲兵員輸送車

移動方式:

• 従来型

• 電気式

積載容量:

• 10,000 kg未満

• 10,000 kg超

防護レベル:

• 複合装甲

• 鋼鉄装甲

• セラミック装甲

• ソフト装甲

部品:

• エンジン

• トランスミッション

• 装甲

• 武器システム

• 通信システム

• その他の部品

適用分野:

• 軍事

• 国土安全保障

• 警察

地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 新興市場

3.8 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル装甲人員輸送車(APC)市場、タイプ別

5.1 概要

5.2 輪式APC

5.3 履帯式APC

5.4 ハイブリッドAPC:

6 グローバル装甲人員輸送車(APC)市場、構成別

6.1 概要

6.2 水陸両用APC

6.3 非水陸両用APC

7 グローバル装甲人員輸送車(APC)市場、移動性別

7.1 概要

7.2 従来型

7.3 電気式

8 グローバル装甲人員輸送車(APC)市場、積載容量別

8.1 概要

8.2 10,000 kg未満

8.3 10,000 kg超

9 グローバル装甲人員輸送車(APC)市場、保護レベル別

9.1 概要

9.2 複合装甲

9.3 鋼鉄装甲

9.4 セラミック装甲

9.5 ソフト装甲

10 グローバル装甲人員輸送車(APC)市場、コンポーネント別

10.1 概要

10.2 エンジン

10.3 トランスミッション

10.4 装甲

10.5 武器システム

10.6 通信システム

10.7 その他のコンポーネント

11 グローバル装甲人員輸送車(APC)市場、用途別

11.1 概要

11.2 軍事

11.3 homeland security

11.4 警察

12 グローバル装甲人員輸送車(APC)市場、地域別

12.1 概要

12.2 北米

12.2.1 アメリカ合衆国

12.2.2 カナダ

12.2.3 メキシコ

12.3 ヨーロッパ

12.3.1 ドイツ

12.3.2 イギリス

12.3.3 イタリア

12.3.4 フランス

12.3.5 スペイン

12.3.6 その他の欧州

12.4 アジア太平洋

12.4.1 日本

12.4.2 中国

12.4.3 インド

12.4.4 オーストラリア

12.4.5 ニュージーランド

12.4.6 韓国

12.4.7 アジア太平洋地域その他

12.5 南米

12.5.1 アルゼンチン

12.5.2 ブラジル

12.5.3 チリ

12.5.4 南米その他

12.6 中東・アフリカ

12.6.1 サウジアラビア

12.6.2 アラブ首長国連邦

12.6.3 カタール

12.6.4 南アフリカ

12.6.5 中東・アフリカその他

13 主要な動向

13.1 協定、提携、協力関係、合弁事業

13.2 買収・合併

13.3 新製品発売

13.4 事業拡大

13.5 その他の主要戦略

14 企業プロファイル

14.1 BAEシステムズ・プラシッド

14.2 ジェネラル・ダイナミクス・コーポレーション

14.3 ラインメタルAG

14.4 ハンファ・ディフェンス・システムズ

14.5 FNSS サヴルナ・システムリ A.?.

14.6 ヌロル・マキナ・ヴェ・サンアイ A.?.

14.7 テラダイネ・アーマード・ビークルズ・インク

14.8 イヴェコ – オト・メララ・コンソーシアム

14.9 カトメルチルラー・A.S.

14.10 KMDB A.A.

14.11 パラマウント・グループ

14.12 ロソボロネクスポート

14.13 ウラルヴァゴンザヴォド

14.14 タトラ・ディフェンス・ビークル

14.15 STエンジニアリング

14.16 テレス・グループ

14.17 KMDB A.A.

14.18 オシュコシュ・ディフェンス

表の一覧

1 グローバル装甲人員輸送車(APC)市場動向、地域別(2024-2032年)($MN)

2 グローバル装甲人員輸送車(APC)市場動向、タイプ別(2024-2032年)($MN)

3 グローバル装甲人員輸送車(APC)市場動向:車輪式APC別(2024-2032年)($MN)

4 グローバル装甲人員輸送車(APC)市場動向:履帯式APC別(2024-2032年)($MN)

5 グローバル装甲人員輸送車(APC)市場動向:ハイブリッドAPC別(2024-2032年)($MN)

6 グローバル装甲人員輸送車(APC)市場動向:構成別(2024-2032年)($MN)

7 グローバル装甲人員輸送車(APC)市場動向:両用型APC別(2024-2032年)($MN)

8 グローバル装甲人員輸送車(APC)市場動向:非両用型APC別(2024-2032年)($MN)

9 グローバル装甲人員輸送車(APC)市場動向:移動性別(2024-2032年)($MN)

10 グローバル装甲人員輸送車(APC)市場動向:従来型別(2024-2032年)($MN)

11 グローバル装甲人員輸送車(APC)市場動向:電気式別(2024-2032年)($MN)

12 グローバル装甲人員輸送車(APC)市場動向:積載容量別(2024-2032年)($MN)

13 グローバル装甲人員輸送車(APC)市場動向:10,000 kg未満(2024-2032年)($MN)

14 グローバル装甲人員輸送車(APC)市場動向:10,000 kg超(2024-2032年)($MN)

15 グローバル装甲人員輸送車(APC)市場動向、保護レベル別(2024-2032年)($MN)

16 グローバル装甲人員輸送車(APC)市場動向、複合装甲別(2024-2032年)($MN)

17 グローバル装甲人員輸送車(APC)市場動向:鋼製装甲別(2024-2032年)($MN)

18 グローバル装甲人員輸送車(APC)市場動向:セラミック装甲別(2024-2032年)($MN)

19 グローバル装甲人員輸送車(APC)市場動向:ソフト装甲別(2024-2032年)($MN)

20 グローバル装甲人員輸送車(APC)市場動向:コンポーネント別(2024-2032年)($MN)

21 グローバル装甲人員輸送車(APC)市場動向、エンジン別(2024-2032年)($MN)

22 グローバル装甲人員輸送車(APC)市場動向、トランスミッション別(2024-2032年)($MN)

23 グローバル装甲人員輸送車(APC)市場動向、装甲別(2024-2032年)($MN)

24 グローバル装甲人員輸送車(APC)市場動向、武器システム別(2024-2032年)($MN)

25 グローバル装甲人員輸送車(APC)市場動向、通信システム別(2024-2032年)($MN)

26 グローバル装甲人員輸送車(APC)市場動向、その他の部品別(2024-2032年)($MN)

27 グローバル装甲人員輸送車(APC)市場動向、用途別(2024-2032年)($MN)

28 グローバル装甲人員輸送車(APC)市場動向、軍事用途別(2024-2032年)($MN)

29 グローバル装甲人員輸送車(APC)市場動向、国土安全保障分野別(2024-2032年)($MN)

30 グローバル装甲人員輸送車(APC)市場動向、法執行機関分野別(2024-2032年)($MN)

❖本調査資料に関するお問い合わせはこちら❖