❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

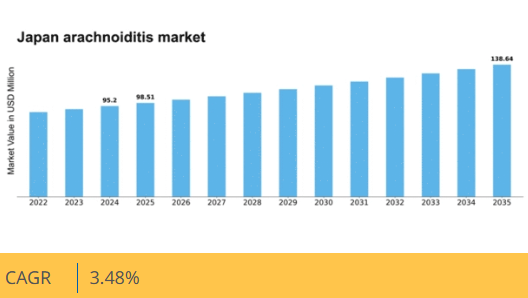

マーケットリサーチフューチャーの分析によると、2024年の日本のクモ膜炎市場規模は9520万米ドルと推定された。日本のクモ膜炎市場は、2025年の98.51百万米ドルから2035年までに138.64百万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)3.4%を示すと予測されている。

主要市場動向とハイライト

日本におけるクモ膜炎市場は、認知度向上と革新的な治療戦略により顕著な成長を遂げている。

- 医療従事者と患者におけるクモ膜炎への理解を深めるため、認知度向上と教育活動が推進されている。

- 新興の生物学的製剤や標的療法を含む革新的な治療アプローチが市場で注目を集めている。

- 研究開発における連携は、診断技術と治療選択肢の進歩を促進している。

- クモ膜炎の発生率増加と疼痛管理ソリューションへの需要拡大が、市場成長を牽引する主要な推進要因である。

日本クモ膜炎市場

CAGR

3.48%

市場規模と予測

2024年市場規模95.2 (百万米ドル)2035年市場規模138.64 (百万米ドル)CAGR (2025 – 2035)3.48%

主要企業

Medtronic (US), Boston Scientific (US), AbbVie (US), Johnson & Johnson (US), Stryker (US), NeuroPace (US), Nuvectra (US), Stimwave (US)

日本クモ膜炎市場の動向

日本のクモ膜炎市場は現在、認知度向上と治療法の進歩が相まって顕著な発展を遂げている。脊髄を覆うクモ膜の炎症によって生じる疼痛性疾患であるクモ膜炎は、その複雑な性質と診断・管理に伴う課題から注目を集めている。医療従事者がこの疾患に関する知識を深めるにつれ、早期発見と介入の重要性が高まっており、患者の予後改善につながる可能性がある。さらに、革新的な治療法と疼痛管理戦略の統合が治療の枠組みを再構築しつつあり、患者の生活の質向上に寄与する可能性がある。治療法の進歩に加え、日本における脊椎疾患の有病率増加もクモ膜炎市場に影響を与えている。この傾向は高齢化や脊椎健康問題に寄与する生活習慣要因に起因すると考えられる。効果的な管理ソリューションへの需要が高まる中、製薬企業と医療提供者は標的療法の開発に向け、より緊密に連携する可能性が高い。この協働的アプローチはクモ膜炎に対する包括的な理解を促進し、最終的には患者向けケアパスウェイと支援システムの改善につながるだろう。全体として、日本のクモ膜炎市場は、医療分野における認知度向上、イノベーション、連携の相乗効果により成長が見込まれる。

認知度向上と教育

医療従事者や一般市民の間でクモ膜炎に対する認識が顕著に高まっている。疾患理解を深める教育施策が実施されており、早期診断・治療につながる可能性がある。

革新的な治療アプローチ

先進的な疼痛管理技術や標的療法を含む新たな治療法が市場に登場している。これらの革新は患者の治療成果を向上させ、症状緩和をより効果的に実現する可能性がある。

研究開発における連携

日本では、製薬企業と医療機関間の連携が拡大する傾向が見られます。このパートナーシップは新治療法の開発を促進し、クモ膜炎の総合的な管理改善に寄与する可能性があります。

日本のクモ膜炎市場を牽引する要因

政府の施策と資金支援

医療インフラ改善を目的とした政府の施策と資金支援は、クモ膜炎市場にとって重要な推進要因です。日本では政府がクモ膜炎を含む希少疾患の研究開発に積極的に投資している。慢性疼痛疾患研究への約100億円(9000万ドル)の最近の予算配分は、治療選択肢の拡充への取り組みを示す。これらの施策はイノベーションを促進するだけでなく、官民連携を促し新治療法の開発につながる。資金が増えるにつれて、くも膜炎の治療法の選択肢における画期的な進歩の可能性は拡大し、市場にプラスの影響を与える可能性が高い。

診断技術の進歩

診断技術の進歩は、日本のくも膜炎市場に大きな影響を与えている。MRIやCTスキャンなどの画像技術の向上により、くも膜炎の診断精度が向上し、早期発見と早期介入が可能になった。これは、タイムリーな診断が患者の予後改善と疾患管理の効果向上につながることを考慮すると特に重要です。日本の医療システムではこうした先進的診断ツールの導入が進んでおり、診断率の向上とそれに伴う治療選択肢への需要増加が見込まれます。その結果、診断された患者に合わせた革新的治療法の必要性により、市場は成長を遂げる可能性が高いです。

クモ膜炎の発生率増加

日本におけるクモ膜炎の発生率上昇は、同市場にとって重要な推進要因である。最近の研究によれば、この疾患の有病率は着実に増加しており、年間約10万人あたり1.5~2.0症例が診断されていると推定される。この患者数の増加は、治療選択肢と医療資源の拡充を必要とし、市場成長を促進する。さらに、2040年までに36.5%に達すると予測される日本の高齢化は、クモ膜炎を含む慢性疼痛疾患の発生率上昇に寄与する可能性が高い。医療従事者の本疾患への認識が高まるにつれ、効果的な治療法と管理戦略への需要が増加し、同地域におけるクモ膜炎市場をさらに推進すると予想される。

新興バイオロジクスと標的療法

バイオロジクスと標的療法の出現は、クモ膜炎市場を変革する推進力となっている。バイオテクノロジーの近年の進歩により、クモ膜炎の根本的なメカニズムに特化した新規治療法が開発されている。日本では、慢性疼痛管理のための生物学的製剤の承認が新たな治療の道を開き、患者の転帰改善が期待される。生物学的製剤市場は大幅な成長が見込まれており、2027年までに2,000億円(18億米ドル)規模に達するとの予測がある。この傾向は、より多くの標的療法が利用可能になるにつれ、革新的で効果的な治療選択肢への需要に牽引され、クモ膜炎市場が大幅な成長を遂げる可能性を示唆している。

疼痛管理ソリューションへの需要拡大

効果的な疼痛管理ソリューションへの需要拡大は、クモ膜炎市場の重要な推進要因である。クモ膜炎患者は慢性疼痛を経験することが多く、これが生活の質に深刻な影響を及ぼす。日本では疼痛管理療法市場が今後5年間で年平均成長率(CAGR)5.5%で拡大すると予測されており、効果的な治療選択肢の必要性に対する認識の高まりを反映している。この需要は、医療従事者と患者双方における慢性疼痛疾患への認識向上によってさらに加速されています。その結果、製薬企業はクモ膜炎に対する標的療法の開発に注力する可能性が高く、市場拡大につながると考えられます。

市場セグメントの洞察

タイプ別:癒着性クモ膜炎(最大)対 骨化性クモ膜炎(最速成長)

日本のクモ膜炎市場は多様なセグメント価値を示しており、粘着性クモ膜炎が大きなシェアを占めている。このセグメントは人口における有病率の高さから顕著な臨床的意義をもたらし、最大の貢献要因と見なされている。さらに、脳クモ膜炎や腫瘍性クモ膜炎といったセグメントも重要な役割を果たしているが、支配的な粘着性クモ膜炎と比較するとシェアは小さい。成長傾向を分析すると、骨化性クモ膜炎が最も急速に成長しているセグメントとして浮上しており、主に認知度の向上と診断技術の進歩が牽引している。遺伝性や腫瘍性クモ膜炎のような希少疾患への注目も、継続的な研究と治療選択肢の拡充への推進により勢いを増している。こうした成長のダイナミクスが、日本クモ膜炎市場におけるセグメント全体の状況を形成している。

癒着性クモ膜炎(主流) vs. 骨化性クモ膜炎(新興)

癒着性クモ膜炎は、クモ膜に線維性癒着が生じ、重大な神経症状や合併症を引き起こす疾患である。日本市場におけるその主流性は、高い発生率と管理に必要な重要な医療対応を反映している。一方、硬膜下骨化症はクモ膜の石灰化を特徴とする新たな懸念事項である。有病率は低いものの、検出方法の改善と病態理解の深化により急速に成長している。両セグメントとも、市場内における効果的な治療法への注目の高まりと継続的な研究活動を浮き彫りにしている。

原因別:外傷・手術誘発型(最大) vs 感染誘発型(最速成長)

日本くも膜炎市場におけるセグメント分布では、外傷・手術誘発症例が臨床現場での有病率の高さから市場シェアの大部分を占める。このセグメントが支配的なのは、主に本疾患を招く手術処置が原因であり、次いで感染誘発症例が続く。後者は頻度は低いものの、術後合併症やその他の健康問題に関連する点で、クモ膜炎に影響を与える原因の広範さを理解する上で重要である。日本クモ膜炎市場の成長傾向は、外傷・手術起因症例が堅調に推移する一方、感染起因症例が加速的に増加していることを示している。この成長は主に、医療介入の増加とそれに伴う術後感染リスクの上昇によって牽引されている。さらに、医療技術の進歩と疾患への認識の高まりが、感染性クモ膜炎の研究と治療法の選択肢を促進しており、市場で最も成長が速いセグメントとなっている。

外傷・手術誘発(主流) vs. 感染誘発(新興)

外傷/手術誘発症例は、主に脳神経外科的介入や脊椎手術に起因し、日本のクモ膜炎市場における主要セグメントと認識されている。このセグメントは、安定した患者基盤、一貫した臨床記録、確立された治療プロトコルが特徴である。一方、感染誘発性クモ膜炎は新興セグメントと見なされている。その成長は、術後感染症の発生率上昇と診断技術の進歩に支えられている。手術環境における感染管理と予防策に関する知見の進展から、この分野は大きな注目を集めている。全体として、外傷・手術誘発型が依然として中核領域である一方、感染誘発型症例を取り巻く勢いは、将来の臨床戦略と市場力学の変化を示唆している。

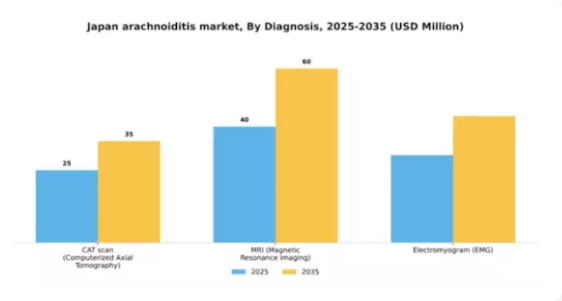

診断法別:MRI(最大)対 CATスキャン(最速成長)

日本のクモ膜炎市場では、MRIが最先端の画像診断能力により他診断法を大きく上回り最大のシェアを占める。CATスキャンは速度と効率性で認知されているが、MRIと比較するとシェアは依然として小さい。筋電図(EMG)はより専門的な役割を担い、これらの検査法と併用されることが多く、診断全体におけるニッチなシェアを形成している。成長傾向としては、技術の進歩と医師による非侵襲的診断ツールへの選好の高まりから、MRIの需要は今後も増加が見込まれる。CATスキャン市場は規模こそ小さいものの、医療機関がより高速で効率的な画像診断法を導入する技術更新に伴い、最も成長が速いセグメントとして台頭している。一方、EMGは包括的診断評価の一環として、特に複雑なクモ膜炎症例において安定した需要を維持している。

MRI(主流)対 CATスキャン(新興)

MRIは現在、非侵襲性と軟部組織可視化における優れた詳細度を活かし、この分野で主流の画像診断法である。クモ膜炎の正確な診断と治療計画立案に依存されている。一方、CATスキャンは迅速な画像取得能力と急性期医療現場での有効性から、新興診断ツールに分類される。MRIほどの詳細な描写はできないものの、その迅速性と利用しやすさから、緊急診断において非常に貴重な存在である。筋電図検査(EMG)は補完的なツールとして機能し、神経機能と筋反応の評価に不可欠であり、MRIやCATスキャンと併用することで包括的な知見を提供する。

治療別:鎮痛薬(最大)対 物理療法(最速成長)

日本のクモ膜炎市場において、治療分野は様々なアプローチ間で顕著なシェア分布が特徴である。疼痛治療薬はクモ膜炎に伴う慢性疼痛の即時的効果により市場を支配している。理学療法は現在シェアこそ小さいものの、総合的治療法への認識と選好の高まりから、好まれる非侵襲的解決策として存在感を増している。この分野の成長傾向は、医療的介入と治療的介入の組み合わせへの移行を示している。健康意識の高まりに伴い、効果的な長期管理戦略としての理学療法への需要が増加している。さらに、神経刺激技術の進歩が関心を喚起しており、日本クモ膜炎市場において患者の治療成果を向上させる革新的治療ソリューションへの移行が示唆されている。

鎮痛薬(主流)対 理学療法(新興)

疼痛治療薬は、広範な処方実績と疼痛緩和における実証済み効果により、クモ膜炎治療の主流であり続けている。このカテゴリーには、様々な疼痛強度に対応するオピオイド系・非オピオイド系鎮痛剤が含まれる。一方、理学療法は非薬物療法としての利点が急速に認知されつつある新興分野である。運動療法や身体的介入によるリハビリテーションを重視し、可動性向上と生活の質全般の改善を目指す。理学療法の採用増加は、薬剤使用を最小限に抑えたいという患者の意向の高まりと、医療専門家によるこのアプローチの支持を反映しており、従来の疼痛緩和法と並ぶ重要な選択肢となっている。

エンドユーザー別:病院・診療所(最大)対薬局(最速成長)

日本のクモ膜炎市場において、エンドユーザーセグメントは主に病院・診療所が支配的であり、市場の大部分を占めています。この優位性は、高度な施設と専門的なケアを提供するこれらの環境が、クモ膜炎患者の大多数にとって最適な選択肢となっていることに起因します。薬局は補助的な役割を担いながらも、アクセス性の向上と本疾患に対する主要な治療法・薬剤提供の場として認知されるにつれ、利用が拡大する傾向にあります。成長トレンドを見ると、薬局はクモ膜炎患者の治療経路において重要な構成要素として台頭しており、その急速な成長に寄与している。この傾向は、患者が薬剤や診察を容易に受けられるよう求める、より分散化された医療提供への広範な動きを反映している。クモ膜炎への認識の高まりや適切な疼痛管理の重要性といった要因が、この市場における薬局の成長を大きく牽引しており、薬局は日本の医療体制に不可欠な存在となっている。

病院・診療所(主流) vs. 薬局(新興)

病院・診療所は日本のクモ膜炎市場において主流のプレイヤーであり、クモ膜炎患者に特化した包括的な治療アプローチと専門医療を提供している。これらの施設は幅広い医療サービスと先進的な診断技術へのアクセスを誇り、患者の状態を効果的に管理している。その強みは、医療的介入と治療的介入の両方を含む統合的なケアを提供できる点にある。一方、薬局は患者にとって重要なアクセスポイントとして台頭しており、必須医薬品や市販薬を提供している。患者教育とアクセシビリティ向上のための戦略的取り組みが成長を後押しし、日本の医療環境における主要プレイヤーとしての地位を確立しつつある。

主要企業と競争環境

クモ膜炎市場は、イノベーション、戦略的提携、地域拡大が融合した複雑な競争環境を示している。メドトロニック(米国)、ボストン・サイエンティフィック(米国)、アッヴィ(米国)などの主要企業は、重点的な事業戦略を通じて市場動向を積極的に形成している。メドトロニック(米国)は神経調節技術の革新を重視し、先進的な治療ソリューションを通じて患者の治療成果向上を目指している。一方、ボストン・サイエンティフィック(米国)は低侵襲手術における専門性を活用し、製品ラインを拡充することで、効果的な治療選択肢への高まる需要に対応している。アッヴィ(米国)は、クモ膜炎の治療プロトコルに革命をもたらす可能性を秘めた強力なバイオロジクスパイプラインを通じて戦略的に位置づけられており、研究開発への強いコミットメントを示している。これらの企業が採用するビジネス戦術は、サプライチェーンの最適化と製造プロセスの現地化に向けた協調的な取り組みを反映している。市場構造は中程度の分散状態にあり、複数の企業が市場シェアを争っている。しかし、これらの主要プレイヤーがイノベーションを推進し業界基準を設定する点で、その総合的な影響力は大きい。彼らの戦略は業務効率を高めるだけでなく、競争環境を促進し、継続的な改善と適応の文化を育んでいる。

2025年10月、メドトロニック(米国)は日本の主要研究機関と提携し、クモ膜炎患者向けに特化した次世代脊髄刺激装置の開発を発表した。この協業はメドトロニックの製品ポートフォリオを強化し、日本市場での基盤を固める可能性が高く、地域密着型イノベーションへの戦略的移行を反映している。同様に、2025年9月にはボストン・サイエンティフィック(米国)が慢性疼痛管理向けに設計された新たな神経刺激装置ラインを発表。クモ膜炎への応用可能性も含まれる。この発表は、未充足医療ニーズへの対応と市場プレゼンス拡大への同社の取り組みを強調している。

8月にはアッヴィ(米国)がクモ膜炎関連炎症を軽減する新規生物学的製剤の規制承認を取得。この承認はアッヴィにとって重要なマイルストーンであるだけでなく、治療領域における先駆的立場を確立し、治療パラダイムの再構築を促す可能性を秘めている。さらに2025年7月には、ストライカー(米国)が脊椎手術向け先端画像技術に特化したスタートアップを買収し製品ラインを拡充。この買収によりクモ膜炎治療の包括的ソリューション提供能力が強化され、技術統合への戦略的焦点が示唆される。

11月現在、クモ膜炎市場の競争動向はデジタル化、持続可能性、治療プロトコルへの人工知能(AI)統合によってますます特徴づけられている。主要プレイヤー間の戦略的提携が業界構造を形成し、イノベーションを促進するとともに患者ケアを向上させている。価格競争から技術進歩とサプライチェーンの信頼性への焦点移行が顕著であり、将来の競争優位性はイノベーション能力と優れた患者アウトカムの提供能力にかかると示唆されている。

業界動向

日本クモ膜炎市場における最近の動向では、この神経疾患の管理と治療への注目が高まっており、グラクソ・スミスクライン、ファイザー、ノバルティスなどの企業がクモ膜炎の病態生理をより深く理解するための研究イニシアチブに積極的に参加している。

2023年8月、ファイザーは疼痛管理ポートフォリオにおける進展を発表し、これはクモ膜炎患者に影響を与える可能性がある。さらに2022年7月には、テバ・ファーマシューティカルズが現地医療提供者と連携し、患者の治療選択肢へのアクセス改善に重要な役割を果たした。加えて、認知度向上と診断能力の改善により、市場は成長を遂げている。

合併・買収も顕著で、例えばメルク社は2023年9月、日本における疼痛関連製品の流通経路強化のため、サージェント・ファーマシューティカルズとの提携を発表した。

この提携は、クモ膜炎治療分野における企業体の戦略的取り組みの一例である。過去数年間、日本政府も神経疾患管理のための枠組み強化プログラムを開始しており、地域内の主要製薬企業からの投資に影響を与えている。

将来展望

日本クモ膜炎市場の将来展望

クモ膜炎市場は、治療法の進歩と認知度向上を背景に、2025年から2035年にかけて年平均成長率(CAGR)3.48%で成長すると予測されています。

新たな機会は以下の分野にあります:

- クモ膜炎に対する標的生物学的療法の開発

- 患者管理のための遠隔医療サービスの拡大

- 治療遵守率向上のための患者教育プログラムへの投資

2035年までに、治療パラダイムの変化を反映し、市場は大幅な成長を達成すると予想される。

市場セグメンテーション

日本クモ膜炎市場タイプ別展望

- 癒着性クモ膜炎

- 脳クモ膜炎

- 骨化性クモ膜炎

- 遺伝性クモ膜炎

- 腫瘍性クモ膜炎

- 視交叉クモ膜炎

日本クモ膜炎市場 原因別展望

- 外傷/手術誘発

- 化学物質誘発

- 感染誘発

日本クモ膜炎市場 エンドユーザー別展望

- 病院・診療所

- 薬局

- 診断センター

- その他

日本クモ膜炎市場 診断別展望

- CATスキャン(コンピュータ断層撮影)

- MRI(磁気共鳴画像法)

- 筋電図(EMG)

日本クモ膜炎市場 治療法別展望

- 理学療法

- 鎮痛薬

- 神経刺激療法

- 心理的サポート

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量分析

- 4.1 食品・飲料・栄養分野、種類別(百万米ドル)

- 4.1.1 癒着性クモ膜炎

- 4.1.2 脳クモ膜炎

- 4.1.3 骨化性クモ膜炎

- 4.1.4 遺伝性クモ膜炎

- 4.1.5 腫瘍性クモ膜炎

- 4.1.6 視交叉クモ膜炎

- 4.2 食品・飲料・栄養、原因別 (百万米ドル)

- 4.2.1 外傷/手術誘発

- 4.2.2 化学物質誘発

- 4.2.3 感染誘発

- 4.3 食品・飲料・栄養、診断別 (百万米ドル)

- 4.3.1 CATスキャン (コンピュータ断層撮影)

- 4.3.2 MRI (磁気共鳴画像法)

- 4.3.3 筋電図(EMG)

- 4.4 食品・飲料・栄養、治療法別(百万米ドル)

- 4.4.1 理学療法

- 4.4.2 鎮痛薬

- 4.4.3 神経刺激療法

- 4.4.4 心理的サポート

- 4.5 食品・飲料・栄養、エンドユーザー別(百万米ドル)

- 4.5.1 病院・診療所

- 4.5.2 薬局

- 4.5.3 診断センター

- 4.5.4 その他

- 4.1 食品・飲料・栄養分野、種類別(百万米ドル)

- 5 第V章:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 食品・飲料・栄養分野における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 食品・飲料・栄養分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要プレイヤーの財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 メドトロニック(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 ボストン・サイエンティフィック(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な進展

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 アッヴィ(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 ジョンソン・エンド・ジョンソン(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 ストライカー(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 ニューロペース(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な開発動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 ニューベクトラ(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な開発動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Stimwave(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 メドトロニック(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場分析(タイプ別)

- 6.3 日本市場分析(原因別)

- 6.4 日本市場分析(診断別)

- 6.5 日本市場分析(治療法別)

- 6.6 エンドユーザー別日本市場分析

- 6.7 食品・飲料・栄養分野における主要購買基準

- 6.8 MRFRの調査プロセス

- 6.9 食品・飲料・栄養分野のDRO分析

- 6.10 推進要因影響分析: 食品・飲料・栄養

- 6.11 抑制要因の影響分析:食品・飲料・栄養

- 6.12 供給/バリューチェーン:食品・飲料・栄養

- 6.13 食品・飲料・栄養、タイプ別、2024年(%シェア)

- 6.14 食品・飲料・栄養、種類別、2024年から2035年(百万米ドル)

- 6.15 食品・飲料・栄養、原因別、2024年(%シェア)

- 6.16 食品・飲料・栄養、原因別、2024年から2035年(百万米ドル)

- 6.17 食品・飲料・栄養、診断別、2024年(シェア%)

- 6.18 食品・飲料・栄養、診断別、2024年から2035年(百万米ドル)

- 6.19 食品・飲料・栄養、治療別、2024年(シェア%)

- 6.20 食品・飲料・栄養、治療別、2024年から2035年(百万米ドル)

- 6.21 食品・飲料・栄養、エンドユーザー別、2024年(%シェア)

- 6.22 エンドユーザー別食品・飲料・栄養市場規模(2024~2035年、百万米ドル)

- 6.23 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 タイプ別、2025-2035年(百万米ドル)

- 7.2.2 原因別、2025-2035年(百万米ドル)

- 7.2.3 診断別、2025-2035年(百万米ドル)

- 7.2.4 治療法別、2025-2035年(百万米ドル)

- 7.2.5 エンドユーザー別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携