❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

水産養殖用ワクチン市場規模、シェア、および 2025 年から 2035 年までの予測見通し

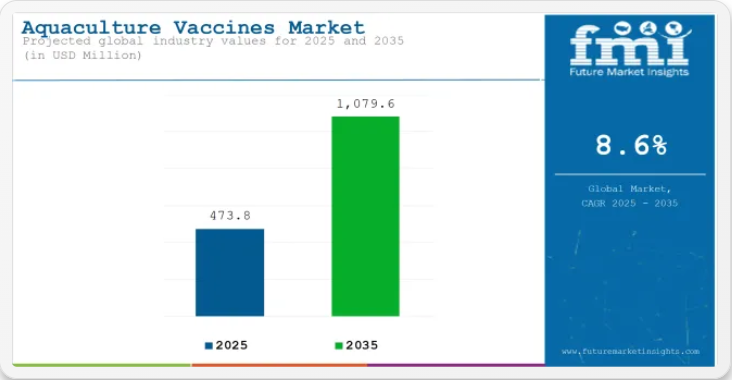

世界の水産養殖用ワクチン市場は、2025 年に 4 億 7,380 万米ドルと推定され、2035 年までに10 億 7,960 万米ドルまで成長し、予測期間中は 8.6% の CAGR で成長すると予測されています。

水産養殖用ワクチン市場は、養殖業の集約化と、感染症が世界の水産養殖生産に与える経済的な影響の増大を背景に、着実な成長を続けています。規制の枠組みでは、抗菌薬耐性の軽減という公衆衛生上の課題に対応するため、抗生物質の使用に代わる持続可能な対策として、ワクチン接種戦略がますます優先されています。

需要は、孵化場バイオセキュリティ、健康監視インフラへの投資、商業用魚類生産サイクルにおけるワクチン接種プロトコルの統合により強化されています。製造メーカーは、主要な細菌性およびウイルス性病原体に対応したターゲットワクチンを製品ポートフォリオに追加し、補助剤システムと投与技術の継続的な改善を背景に事業拡大を進めています。

予測期間中は、気候変動と世界貿易によって病原体の感染リスクが高まり、より厳格な疾病管理政策が推進されることから、市場は拡大すると予想されます。高付加価値の養殖種の拡大と、経口ワクチンおよび浸漬ワクチンにおける技術革新により、ワクチン製造業者、販売業者、および統合養殖事業者に持続的なビジネスチャンスが生まれると予想されます。

半期ごとの市場成長

2024 年上半期および 2025 年上半期のグローバル水産養殖用ワクチン市場の年平均成長率(CAGR)を以下の表で比較しています。この分析は、収益の生成における重要な変化や傾向を明らかにすることで、業界のパフォーマンスに関する重要な洞察を提供しています。

上半期(H1)は1月から6月まで、下半期(H2)は7月から12月までを指します。2024 年から 2034 年までの 10 年間の前半(H1)は、CAGR 9.5% の急成長が見込まれ、同 10 年間の後半(H2)は、やや低い 9.2% の成長率となる見通しです。

次の期間(H1 2025からH2 2035)では、CAGRは前半で8.6%にやや低下し、後半では8.2%と比較的低い水準で推移すると予測されています。前半(H1)では 90 BPS の減少が見られ、後半(H2)では 100 BPS の減少が見られました。

トップ投資セグメント別水産養殖用ワクチン市場分析

不活化ワクチンは、その安全性、安定性、規制当局の承認が実証されており、水産養殖用ワクチン市場をリードしています。

不活化ワクチンは、2025年に総売上高の52.3%を占めると予測され、予測期間中に2.1%のCAGRで成長すると見込まれています。セグメントのリーダーシップは、不活化製剤の広範な規制承認と確立された安全性プロファイルに起因しています。利用は、多様な貯蔵条件下での安定性と、多様な水産養殖環境での大量投与に適している点で支援されています。

養殖業者は、病原性への逆戻りのリスクが低く、免疫原性が予測できることから不活化ワクチンを優先しており、小規模生産システムと工業生産システムの両方で採用が拡大しています。不活化プロセスの技術的進歩とアジュバントの最適化により、ワクチンの有効性が向上し、一貫した治療成果が達成されています。

さらに、研修プログラムや普及サービスにより、不活化製品の取り扱いと投与に関する実務者の信頼が高まっています。これらの要因が相まって、不活化ワクチンは水産疾病予防戦略の主流として定着しています。

高生産価値と強力な疾病管理要件により、サケが水産養殖用ワクチン市場を支配

サケは、2025 年に収益シェアの 38.6% を占め、予測期間を通じて 2.5% の CAGR を達成すると予測される、主要な魚種セグメントとして特定されています。このセグメントの優位性は、サケ養殖の高い商業的価値と、この種が収量と利益率を脅かす細菌性およびウイルス性病原体への感受性によって支えられています。厳格な生物安全規制と国際的なサケ輸出を規制する認証基準が、ワクチン需要を後押ししています。

大規模生産者は、健康管理プロトコルの不可欠な要素として包括的なワクチン接種プログラムを統合し、調達量の増加に貢献しています。研究開発への投資は、サケ固有の疾病プロファイルを標的としたカスタムワクチン製剤の開発を可能にし、採用をさらに促進しています。

また、既存市場および新興市場における冷水養殖事業の拡大も、持続的な成長の要因となっている。これらの要因が相まって、サケは水産養殖におけるワクチン利用を牽引する主要種としての地位を確立している。

水産養殖ワクチン市場を形作る主なハイライト

水産養殖における疾病対策の需要の高まりが、水産養殖ワクチン市場の成長を推進

過去数年間、感染症が養殖魚に深刻な影響を及ぼしており、効果的で持続可能な予防戦略の緊急性が浮き彫りになっています。感染症の発生は魚の収穫量を減少させるだけでなく、養殖場の財務的成功に重大な影響を及ぼします。ワクチンは、養殖魚をこれらの感染症から免疫化し、感染率と重症度を低下させることで、重要な解決策となっています。

抗生物質は細菌感染の治療に限定され、耐性発生のリスクがあるのに対し、ワクチンは病気の発生を未然に防ぐため、魚の健康管理における予防的なアプローチを提供します。

世界中の政府と養殖組織は、養殖場の生物安全性を向上させリスクを最小化するための包括的な計画の一環として、ワクチンを推奨しています。さらに、ワクチンは大規模な養殖事業において経済的に有利であり、魚の死亡率を低下させ、飼料転換効率を向上させます。

抗生物質を使用しない養殖方法への移行が、水産養殖用ワクチンの収益成長を推進

水産養殖における抗生物質の過剰使用に関する主な懸念は、耐性病原菌が発生するリスクであり、これは動物、ひいては人間にも病原菌感染のリスクをもたらします。ワクチンは抗生物質を使用せずに感染を予防することができるため、この方法は持続可能性の観点からも実現可能です。

これは、持続可能な方法で養殖された水産物を求める消費者の需要、および抗生物質不使用の認証を求める小売業者の需要にも合致しています。この動きは、病気の管理の第一手段としてワクチン接種を奨励する形で、政府や国際機関によってさらに推進されています。

例えば、一部の国では、ワクチン接種プログラムの導入やバイオセキュリティ基準の遵守に対して、農家に何らかのインセンティブが与えられています。この規制の推進と市場需要が相まって、業界全体でワクチンの普及が進んでいます。

さらに、抗生物質を使用しない養殖は、水産養殖製品の国際競争力を高め、生産者に新たな輸出市場を開拓する機会をもたらしています。このような持続可能性への移行により、この傾向は水産養殖用ワクチン市場の推進力として引き続き作用する見通しです。

ワクチン投与システムの進歩が市場にチャンスを生み出している

経口ワクチンおよび浸漬ワクチン技術の進歩により、ワクチンの投与がより効率的かつ容易になり、状況が大きく変化しています。経口ワクチンは魚の餌に混ぜることができるため、手作業で魚を扱う必要がなく、養殖業者にとって非常に便利な方法です。浸漬ワクチンはワクチン溶液に浸漬し、一度に大量の魚を免疫化できます。

これらは時間と労働コストを削減するだけでなく、魚のストレスを最小限に抑え、健康状態をさらに改善します。これらの革新は、伝統的なワクチン接種手法への投資が困難な小規模・中規模農家にとって大きな恩恵となります。

市場参加者は、これらの技術に投資し、業界におけるさまざまな物流や資金面の課題を解決することで、ワクチンへのアクセスを拡大し、これまであまり手つかずだった地域にも進出することで、新たな成長の可能性を見出すことができるでしょう。

小規模農家にとっての高コストと規制上の課題が市場成長の制約要因となる可能性

ワクチンは病気の予防に大きな役割を果たしていますが、小規模の養殖業者にとっては大きな課題となっています。ワクチンを入手するには、購入費用に加え、適切な温度で保管するコストがかかります。また、ワクチンを適切に投与するための専門人材のコストも必要です。

彼らは養殖業の重要なプレイヤーですが、非常に薄い利益率で運営しています。ワクチンは特定の温度で保管しないと効果を失うため、遠隔地や貧困地域での冷蔵保管施設の不足は、農家にとって重大な問題となっています。

適切な研修や技術支援がないため、農家はワクチンを正しく投与できない場合があり、その有効性が低下し、将来の使用が妨げられます。これらの課題に対処するには、政府補助金、ワクチン製造業者との提携、より手頃な配送システムなどの解決策が必要です。このような支援がなければ、小規模農家はワクチンを採用する可能性は低く、市場の成長の可能性が制限されます。

水産養殖用ワクチンの市場集中と構造の概要

Tier 1 企業は、世界業界の 43.5% を占める業界トップ企業です。これらの企業は、幅広い製品ポートフォリオと高い生産能力で際立っています。また、これらの業界トップ企業は、幅広い地理的範囲、強固な顧客基盤、製造における豊富な経験、そして研究開発の強化や新規業界への進出を可能にする十分な財務資源も備えています。

Tier 1 企業には、高い評価とブランド価値のある企業が含まれます。Tier 1 の主要企業には、Zoetis Inc.、Merck Animal Health、Elanco Animal Health、HIPRA などがあります。

Tier 2 企業は、Tier 1 企業に比べ規模は比較的小さいです。Tier 2 企業は、世界市場で 36.5% のシェアを占めています。これらの企業は、最先端の技術や幅広いグローバル展開は持っていないかもしれませんが、規制の遵守を確実にし、優れた技術を有しています。

価格設定やニッチ市場の開拓に関しては、競争が激しい。このカテゴリーに属する主な企業には、Benchmark Holdings、Pharmaq、Veterquimica などがある。

ティア 1 および 2 と比較して、ティア 3 企業は、アウトソーシングによる試験サービスを提供しているが、収益は小さく、影響力も低い。これらの企業は、主に 1 つまたは 2 つの国で事業を展開しており、顧客基盤も限られている。特定の製品に特化し、ニッチ市場に対応することで、業界に多様性をもたらしている。

水産ワクチンを生産、製造、販売している主要国の分析

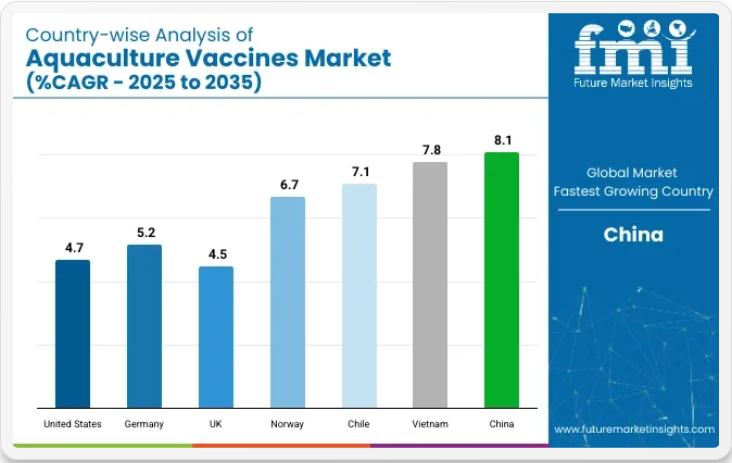

以下では、各国における水産ワクチンの市場分析について紹介しています。北米、中南米、西ヨーロッパ、東ヨーロッパ、東アジア、南アジア、太平洋、中東・アフリカの主要国について分析しています。米国は 2035 年まで北米での主導的地位を維持し、89.8% の価値シェアを維持すると予測されています。2035 年までに、中国の養殖用ワクチン市場は、アジア太平洋地域で 8.1% の CAGR を記録すると予想されています。

強力な規制の枠組みと持続可能な養殖実践への取り組みが成長を推進ドイツの成長を推進

ドイツの養殖用ワクチン市場は、厳格な規制と持続可能な養殖への取り組みにより堅調です。EU のリーダーとして、ドイツは抗生物質の使用を削減し、持続可能な養殖を支援する措置を実施しています。同国は EU の規則に従い、特定の抗生物質の使用を禁止し、抗生物質耐性を監視しており、その結果、魚類の疾病予防のためのワクチン使用が増加しています。

ドイツの先進的な研究施設はワクチン技術の大幅な向上を実現し、より多くの疾病に対応するワクチンを開発しています。

ドイツにおける高品質で抗生物質不使用のシーフードの需要増加が、ワクチンの採用をさらに促進しています。ワクチンを効率的に冷蔵保存するシステムと、獣医師による強力なサポートにより、ワクチンの円滑な流通と使用が確保されています。政府、研究機関、民間企業が連携して、特にマスやコイなどの高価値魚類を対象としたワクチン接種プログラムの革新と拡大に取り組んでいます。

こうした取り組みと、環境の持続可能性と動物福祉に重点を置いていることが、水産養殖用ワクチン市場の成長を推進しています。

チリでは、サケ養殖業界における疾病対策の緊急性が成長要因となっています。

世界有数の養殖サーモンの生産国であるチリでは、サーモン養殖業界における疾病対策の緊急の必要性から、水産養殖用ワクチン市場が急速に成長しています。感染性サーモン貧血(ISA)やサケリケッチア症(SRS)などの感染症の発生により、大きな経済的損失が発生しており、業界はワクチン接種プログラムを優先課題としています。

チリ政府は、ワクチン導入を促進するため、バイオセキュリティ対策の推進、補助金や技術支援の提供など、積極的な取り組みを行っています。

さらに、同国は、特に北米およびヨーロッパ市場への輸出に重点を置いているため、抗生物質の使用削減を重視する国際的な持続可能性基準の遵守が推進されています。チリは、グローバルな製薬企業と協力し、現地の養殖業の状況に合わせたワクチンを開発、疾病管理の一層の改善を図っています。

浸漬ワクチンや経口ワクチンなどの革新的なワクチン投与システムの登場により、物流上の課題が解決され、中小規模の養殖業者もワクチンを容易に入手できるようになっています。政府の支援、国際市場の需要、そして継続的なイノベーションが相まって、チリは世界の水産養殖用ワクチン市場における重要なプレーヤーとしての地位を確立しています。

大規模な水産養殖生産と持続可能な養殖手法への関心の高まりが、中国の市場を牽引

中国は、水産養殖の生産量で世界最大の国であり、水産物の生産量が多く、環境的に持続可能な養殖手法が採用されていることから、ワクチン市場も急速に発展しています。主に細菌やウイルスによる疾病は、生産に深刻な脅威となり、主にコイ、ティラピア、エビに影響を与えています。

これらの問題に対処するため、中国政府は、抗生物質耐性対策と水産物の輸出の安全確保に関する国際的な取り組みに沿って、養殖における抗生物質の使用を削減する政策を制定しました。ワクチン研究と導入に対する財政的インセンティブや補助金の提供も、市場の成長を推進しています。

高品質で手頃な価格のワクチンは今後中国国内で製造される見込みです。中国の水産養殖とバイオテクノロジーの広範な基盤は、農家が必要とするワクチンを製造し、消費者需要に応えるためのコスト削減にも寄与しています。また、安全な抗生物質不使用の水産物への消費者需要の高まりを受け、養殖場における人工知能(AI)の活用、特に疾病監視・制御ソフトウェアの普及が、免疫予防措置の有効性向上に期待されています。

競合分析

水産養殖用ワクチン市場は、高価値の魚種における感染症の課題に対処するために競争を繰り広げる、専門動物健康企業やバイオテクノロジー企業の存在によって形成されています。細菌、ウイルス、寄生虫などの病原体を対象とした幅広いワクチンポートフォリオを開発している、定評のある企業間で市場シェアの集中が見られます。

油性アジュバント配合注射ワクチン、浸漬ワクチン、多様な養殖環境下での投与の容易性と保護効果の向上を目的とした経口投与システムの開発に重点が置かれています。研究開発への継続的な投資は、疾病カバー範囲の拡大と水生生物の取り扱いストレス軽減を目的とした新規抗原と多価製剤の開発に注力されています。

ワクチン登録およびバイオセキュリティの遵守に関する規制の枠組みは、特に輸出志向の市場において、競争上の地位を決定する重要な要素であると認識されています。

開発

2025年3月、AquaTactics は、新しい自家養殖用ワクチンについて米国食品医薬品局(USFDA)の認可を取得しました。

2024年7月、フィッシャー・メディカル・ベンチャーズ・リミテッドはバイオ・アングル・ヴァックス・エスディービーと提携し、インドに革新的なワクチンを導入しました。これらのワクチンは、家畜と水産養殖における死亡率を大幅に低下させるように設計されています。

主要なプレイヤー

- Merck & Co.

- Hipra

- Tecnovax

- Kaico

- Vaxxinova

- Elanco

- KBNP

- Nisseiken

- AquaTactics

- Fischer Medical Ventures Ltd

水産養殖用ワクチン市場の主要企業

- Zoetis Inc.

- Merck Animal Health

- Elanco Animal Health

- HIPRA

- Benchmark Holdings

- Pharmaq

- Veterquimica

- Pear Therapeutics

- Centrovet

- Weihai Weihao Bioengineering

- PHARMAQ

- AquaGen

- その他

主要セグメント

ワクチン種類別

ワクチンの種類別では、業界は不活化ワクチン、DNA および組換えワクチン、弱毒生ワクチン、サブユニットワクチンなどに分類されます。

魚種別

魚種別では、業界はサケ、ティラピア、ナマズ、コイ、エビ、その他の魚種に分類されます。

病原体別

病原体別では、業界は細菌、ウイルス、その他に分類されます。

エンドユーザー別

エンドユーザーに関しては、この業界は、商業養殖場、新興市場の小規模農家、政府および協同組合プログラム、研究機関、診断研究所に分類されます。

地域別

このレポートでは、北米、中南米、東アジア、南アジア、太平洋、西ヨーロッパ、東ヨーロッパ、中東・アフリカ(MEA)の主要国を取り上げています。

目次

- エグゼクティブサマリー

- 分類および市場定義を含む業界紹介

- マクロ経済要因、市場動向、最近の業界動向を含む市場動向および成功要因

- 2020 年から 2024 年までの世界市場需要(米ドル)の分析、および 2025 年から 2035 年までの予測(過去分析および将来予測を含む

- 2020 年から 2024 年までの世界市場分析、および 2025 年から 2035 年までの予測

- ワクチン種類別

- 魚種別

- 病原体別

- エンドユーザー別

- 地域

- 2020年から2024年の世界市場分析および2025年から2035年の予測、ワクチン種類別

- 不活化ワクチン

- DNAおよび組換えワクチン

- 弱毒生ワクチン

- サブユニットワクチン

- その他

- 2020年から2024年の世界市場分析および2025年から2035年の予測、魚種別

- サーモン

- ティラピア

- ナマズ

- コイ

- エビおよびその他の種

- 2020年から2024年の世界市場分析および2025年から2035年の予測、病原体別

- 細菌

- ウイルス

- その他

- 2020年から2024年の世界市場分析および2025年から2035年の予測、エンドユーザー別

- 商業養殖場

- 新興市場の零細農家

- 政府および協同組合プログラム

- 研究機関および診断研究所

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- 南アジア・太平洋

- 東アジア

- 中東・アフリカ

- 北米 2020年から2024年の売上分析および2025年から2035年の予測、主要セグメントおよび国別

- 中南米 2020年から2024年の売上分析および2025年から2035年の予測、主要セグメントおよび国別

- 東アジア市場分析 2020年から2024年までの売上高と2025年から2035年までの予測、主要セグメントと国別

- 南アジアおよび太平洋地域の 2020 年から 2024 年までの売上分析、および 2025 年から 2035 年までの予測(主要セグメントおよび国別

- 西ヨーロッパの 2020 年から 2024 年までの売上分析、および 2025 年から 2035 年までの予測(主要セグメントおよび国別

- 2020年から2024年の東ヨーロッパの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 2020年から2024年の中東・アフリカの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 30 カ国における 2025 年から 2035 年までのワクチン種類別、魚種別、病原体別、およびエンドユーザー形態別の売上予測

- 市場構造分析、主要企業による企業シェア分析、競争ダッシュボードを含む競争の見通し

- 企業

-

- Zoetis Inc.

- Merck Animal Health

- Elanco Animal Health

- HIPRA

- Benchmark Holdings

- Pharmaq

- Veterquimica

- Pear Therapeutics

- Centrovet

- Weihai Weihao Bioengineering

- PHARMAQ

- AquaGen

- その他

-

表一覧

- 表 1:製品種類別世界市場規模(2020 年から 2025 年、百万米ドル

- 表 2:製品種類別世界市場規模(2025 年から 2035 年、百万米ドル

- 表 3:用途別世界市場規模(2020 年から 2025 年、百万米ドル

- 表 4:用途別世界市場規模(2025 年から 2035 年、百万米ドル

- 表 5:投与経路別世界市場規模(2020 年から 2025 年、百万米ドル

- 表 6:投与経路別世界市場規模(2025 年から 2035 年、百万米ドル

- 表 7:地域別世界市場(2020 年から 2025 年

- 表 8:地域別世界市場、2025 年から 2035 年

- 表 9:北米市場規模(百万米ドル)、製品種類別、2020 年から 2025 年

- 表 10:北米市場規模(百万米ドル)、製品種類別、2025 年から 2035 年

- 表 11:北米市場規模(百万米ドル)、用途別、2020 年から 2025 年

- 表 12:北米市場規模(百万米ドル)、用途別、2025 年から 2035 年

- 表 13:北米市場規模(百万米ドル)、投与経路別、2020 年から 2025 年

- 表 14:北米市場価値(百万米ドル)、投与経路別、2025 年から 2035 年

- 表 15:北米市場、国別、2020 年から 2025 年

- 表 16:北米市場、国別、2025 年から 2035 年

- 表 17:中南米市場規模(百万米ドル)、製品種類別、2020 年から 2025 年

- 表 18:中南米市場規模(百万米ドル)、製品種類別、2025 年から 2035 年

- 表 19:中南米市場規模(百万米ドル)、用途別、2020 年から 2025 年

- 表 20:ラテンアメリカ市場規模(百万米ドル)、用途別、2025 年から 2035 年

- 表 21:ラテンアメリカ市場規模(百万米ドル)、投与経路別、2020 年から 2025 年

- 表 22:ラテンアメリカ市場規模(百万米ドル)、投与経路別、2025 年から 2035 年

- 表 23:ラテンアメリカ市場、国別、2020 年から 2025 年

- 表 24:ラテンアメリカ市場、国別、2025 年から 2035 年

- 表 25:ヨーロッパ市場規模(百万米ドル)、製品種類別、2020 年から 2025 年

- 表 26:ヨーロッパ市場規模(百万米ドル)、製品種類別、2025 年から 2035 年

- 表 27:ヨーロッパ市場規模(百万米ドル)、用途別、2020 年から 2025 年

- 表 28:ヨーロッパ市場規模(百万米ドル)、用途別、2025 年から 2035 年

- 表 29:2020 年から 2025 年までのヨーロッパの市場価値(百万米ドル)、投与経路別

- 表 30:2025 年から 2035 年までのヨーロッパの市場価値(百万米ドル)、投与経路別

- 表 31:ヨーロッパ市場、国別、2020 年から 2025 年

- 表 32:ヨーロッパ市場、国別、2025 年から 2035 年

- 表 33:アジア太平洋市場規模(百万米ドル)、製品種類別、2020 年から 2025 年

- 表 34:アジア太平洋市場規模(百万米ドル)、製品種類別、2025 年から 2035 年

- 表 35:アジア太平洋市場規模(百万米ドル)、用途別、2020 年から 2025 年

- 表 36:アジア太平洋市場規模(百万米ドル)、用途別、2025 年から 2035 年

- 表 37:アジア太平洋地域の市場価値(百万米ドル)、投与経路別、2020 年から 2025 年

- 表 38:アジア太平洋地域の市場価値(百万米ドル)、投与経路別、2025 年から 2035 年

- 表 39:アジア太平洋市場、国別、2020 年から 2025 年

- 表 40:アジア太平洋市場、国別、2025 年から 2035 年

- 表 41:中東・アフリカ市場規模(百万米ドル)、製品種類別、2020 年から 2025 年

- 表 42:中東・アフリカ市場規模(百万米ドル)、製品種類別、2025 年から 2035 年

- 表 43:中東・アフリカ市場規模(百万米ドル)、用途別、2020 年から 2025 年

- 表 44:中東・アフリカ市場規模(百万米ドル)、用途別、2025 年から 2035 年

- 表 45:中東・アフリカ市場規模(百万米ドル)、投与経路別、2020 年から 2025 年

- 表 46:中東・アフリカ市場規模(百万米ドル)、投与経路別、2025 年から 2035 年

- 表 47:中東・アフリカ市場、国別、2020 年から 2025 年

- 表 48:中東・アフリカ市場、国別、2025 年から 2035 年

- 表 49:製品種類別グローバル市場増分機会(2020 年から 2025 年

- 表 50:用途別グローバル市場増分機会(2025 年から 2035 年

- 表 51:投与経路別グローバル市場増分機会(2020 年から 2025 年

- 表 52:地域別グローバル市場における増分機会(2025 年から 2035 年)

- 表 53:北米市場における増分機会(製品種類別、2020 年から 2025 年)

- 表 54:2025 年から 2035 年までの北米市場における用途別増分機会(米ドル

- 表 55:2020 年から 2025 年までの北米市場における投与経路別増分機会(米ドル

- 表 56:2025 年から 2035 年までの北米市場における国別増分機会(米ドル

- 表 57:中南米市場における製品種類別の増分機会(2020 年から 2025 年)

- 表 58:中南米市場における用途別の増分機会(2025 年から 2035 年)

- 表 59:中南米市場における投与経路別の増分機会(2020 年から 2025 年)

- 表 60:ラテンアメリカ市場における 2025 年から 2035 年までの国別増分機会(米ドル

- 表 61:ヨーロッパ市場における 2020 年から 2025 年までの製品種類別増分機会(米ドル

- 表 62:ヨーロッパ市場における用途別増分機会(2025 年から 2035 年

- 表 63:ヨーロッパ市場における投与経路別増分機会(2020 年から 2025 年

- 表 64:ヨーロッパ市場における国別増分機会(2025 年から 2035 年

- 表 65:アジア太平洋市場における製品種類別の増分機会(米ドル)、2020 年から 2025 年

- 表 66:アジア太平洋市場における用途別の増分機会(米ドル)、2025 年から 2035 年

- 表 67:アジア太平洋市場における投与経路別の増分機会(米ドル)、2020 年から 2025 年

- 表 68:2025 年から 2035 年までのアジア太平洋市場における追加的な機会(米ドル

- 表 69:2020 年から 2025 年までの MEA 市場における追加的な機会(米ドル、製品種類別

- 表 70:2025 年から 2035 年までの MEA 市場における追加的な機会(米ドル、用途別

- 表 71:2020 年から 2025 年までの投与経路別中東・アフリカ市場における増分機会(米ドル

- 表 72:2025 年から 2035 年までの国別中東・アフリカ市場における増分機会(米ドル

図表一覧

- 図 1:2020 年から 2035 年までの世界市場規模(百万米ドル)および前年比成長率

- 図 2:世界市場における絶対的な米ドルでの過去の実質的利益(2020 年から 2025 年)および機会(2025 年から 2035 年)、百万米ドル

- 図 3:製品種類別世界市場シェア、2025 年および 2035 年

- 図 4:製品種類別世界市場の前年比成長予測、2025 年から 2035 年

- 図 5:製品種類別世界市場の魅力度指数、2025 年から 2035 年

- 図 6:用途別世界市場シェア、2025 年および 2035 年

- 図 7:用途別世界市場の前年比成長予測、2025 年から 2035 年

- 図 8:用途別世界市場の魅力度指数、2025 年から 2035 年

- 図 9:投与経路別世界市場シェア、2025 年および 2035 年

- 図 10:2025 年から 2035 年までの投与経路別世界市場の前年比成長予測

- 図 11:2025 年から 2035 年までの投与経路別世界市場の魅力度指数

- 図 12:2025 年および 2035 年の地域別世界市場シェア

- 図 13:2025 年から 2035 年までの地域別世界市場の前年比成長予測

- 図 14:2025 年から 2035 年までの地域別世界市場の魅力度指数

- 図 15:北米市場規模(百万米ドル)および前年比成長率、2020 年から 2035 年

- 図 16:北米市場における絶対的な機会(2020 年から 2025 年)および予測期間(2025 年から 2035 年)、百万米ドル

- 図 17:北米市場シェア、製品種類別、2025 年および 2035 年

- 図 18:北米市場の前年比成長予測、製品種類別、2025 年から 2035 年

- 図 19:北米市場の魅力度指数、製品種類別、2025 年から 2035 年

- 図 20:北米市場シェア、用途別、2025 年および 2035 年

- 図 21:2025 年から 2035 年までの北米市場における用途別前年比成長予測

- 図 22:2025 年から 2035 年までの北米市場における用途別市場魅力指数

- 図 23:2025 年および 2035 年の北米市場における投与経路別市場シェア

- 図 24:北米市場、投与経路別、2025 年から 2035 年までの前年比成長予測

- 図 25:北米市場、投与経路別、2025 年から 2035 年までの市場魅力指数

- 図 26:北米市場、国別、2025 年および 2035 年の市場シェア

- 図 27:2025 年から 2035 年までの北米市場の前年比成長予測(国別

- 図 28:2025 年から 2035 年までの北米市場の魅力度指数(国別

- 図 29:2020 年から 2035 年までの中南米市場規模(百万米ドル)および前年比成長率

- 図 30:中南米市場における絶対的な機会(2020 年から 2025 年)および予測期間(2025 年から 2035 年)、百万米ドル

- 図 31:中南米市場シェア、製品種類別、2025 年および 2035 年

- 図 32:ラテンアメリカ市場、製品種類別前年比成長予測、2025 年から 2035 年

- 図 33:ラテンアメリカ市場、製品種類別魅力度指数、2025 年から 2035 年

- 図 34:ラテンアメリカ市場、用途別シェア、2025 年および 2035 年

- 図 35:ラテンアメリカ市場、用途別、2025 年から 2035 年までの前年比成長予測

- 図 36:ラテンアメリカ市場、用途別、2025 年から 2035 年までの市場魅力度指数

- 図 37:ラテンアメリカ市場、投与経路別、2025 年および 2035 年の市場シェア

- 図 38:ラテンアメリカ市場、投与経路別前年比成長予測、2025 年から 2035 年

- 図 39:ラテンアメリカ市場、投与経路別魅力指数、2025 年から 2035 年

- 図 40:ラテンアメリカ市場、国別シェア、2025 年および 2035 年

- 図 41:2025 年から 2035 年までのラテンアメリカ市場の前年比成長予測(国別

- 図 42:2025 年から 2035 年までのラテンアメリカ市場の魅力度指数(国別

- 図 43:2020 年から 2035 年までのヨーロッパ市場規模(百万米ドル)および前年比成長率

- 図 44:ヨーロッパ市場における絶対的な機会(2020 年から 2025 年)および予測期間(2025 年から 2035 年)、百万米ドル

- 図 45:ヨーロッパ市場シェア、製品種類別、2025 年および 2035 年

- 図 46:2025 年から 2035 年までの製品種類別ヨーロッパ市場の前年比成長予測

- 図 47:2025 年から 2035 年までの製品種類別ヨーロッパ市場の魅力度指数

- 図 48:2025 年および 2035 年の用途別ヨーロッパ市場シェア

- 図 49:用途別ヨーロッパ市場の前年比成長予測、2025 年から 2035 年

- 図 50:用途別ヨーロッパ市場の魅力度指数、2025 年から 2035 年

- 図 51:2025 年および 2035 年の投与経路別ヨーロッパ市場シェア

- 図 52:2025 年から 2035 年までの投与経路別ヨーロッパ市場の前年比成長予測

- 図 53:2025 年から 2035 年までの投与経路別ヨーロッパ市場魅力指数

- 図 54:2025 年および 2035 年のヨーロッパ市場シェア(国別

- 図 55:2025 年から 2035 年までのヨーロッパ市場の前年比成長予測(国別

- 図 56:2025 年から 2035 年までのヨーロッパ市場の魅力度指数(国別

- 図 57:2020 年から 2035 年までの MEA 市場価値(百万米ドル)および前年比成長率

- 図 58:中東・アフリカ市場における絶対的な機会(2020 年から 2025 年)および予測期間(2025 年から 2035 年)、百万米ドル

- 図 59:中東・アフリカ市場シェア、製品種類別、2025 年および 2035 年

- 図 60:MEA 市場の前年比成長予測、製品種類別 2025 年から 2035 年

- 図 61:MEA 市場の魅力度指数、製品種類別 2025 年から 2035 年

- 図 62:MEA 市場シェア、用途別、2025 年および 2035 年

- 図 63:2025 年から 2035 年の中東・アフリカ市場における用途別前年比成長予測

- 図 64:2025 年から 2035 年の中東・アフリカ市場における用途別市場魅力度指数

- 図 65:2025 年および 2035 年の中東・アフリカ市場における投与経路別市場シェア

- 図 66:中東・アフリカ市場、投与経路別、2025 年から 2035 年までの前年比成長予測

- 図 67:中東・アフリカ市場、投与経路別、2025 年から 2035 年までの市場魅力度指数

- 図 68:中東・アフリカ市場、国別、2025 年および 2035 年の市場シェア

- 図 69:2025 年から 2035 年までの中東・アフリカ市場の前年比成長予測(国別

- 図 70:2025 年から 2035 年までの中東・アフリカ市場の魅力度指数(国別

- 図 71:2020 年から 2035 年までのアジア太平洋市場規模(百万米ドル)および前年比成長率

- 図 72:アジア太平洋市場における絶対的な機会(2020 年から 2025 年)および予測期間(2025 年から 2035 年)、百万米ドル

- 図 73:アジア太平洋市場シェア、製品種類別、2025 年および 2035 年

- 図 74:2025 年から 2035 年までのアジア太平洋市場の前年比成長予測(製品種類別

- 図 75:2025 年から 2035 年までのアジア太平洋市場の魅力度指数(製品種類別

- 図 76:2025 年および 2035 年のアジア太平洋市場シェア(用途別

- 図 77:2025 年から 2035 年までの用途別アジア太平洋市場の前年比成長予測

- 図 78:2025 年から 2035 年までの用途別アジア太平洋市場の魅力度指数

- 図 79:2025 年および 2035 年の投与経路別アジア太平洋市場シェア

- 図 80:アジア太平洋市場、投与経路別、2025 年から 2035 年までの前年比成長予測

- 図 81:アジア太平洋市場、投与経路別、2025 年から 2035 年までの市場魅力度指数

- 図 82:アジア太平洋市場、国別、2025 年および 2035 年の市場シェア

- 図 83:2025 年から 2035 年までのアジア太平洋市場における国別前年比成長予測

- 図 84:2025 年から 2035 年までのアジア太平洋市場における国別市場魅力指数

- 図 85:2025 年から 2035 年までの米国市場規模(百万米ドル)および予測

- 図 86:2025 年の米国市場シェア(製品種類別

- 図 87:2025 年の米国市場シェア(用途別

- 図 88:2025 年の米国市場シェア(投与経路別

- 図 89:カナダ市場規模(百万米ドル)および予測、2025 年から 2035 年

- 図 90:カナダ市場シェア、製品種類別、2025 年

- 図 91:カナダ市場シェア、用途別、2025 年

- 図 92:カナダ市場シェア、投与経路別、2025 年

- 図 93:ブラジル市場規模(百万米ドル)および予測、2025 年から 2035 年

- 図 94:ブラジル市場シェア、製品種類別、2025 年

- 図 95:2025 年のブラジル市場シェア(用途別

- 図 96:2025 年のブラジル市場シェア(投与経路別

- 図 97:2025 年から 2035 年までのメキシコ市場規模(百万米ドル)および予測

- 図 98:2025 年のメキシコ市場シェア(製品種類別

- 図 99:2025 年のメキシコ市場シェア(用途別

- 図 100:2025 年のメキシコ市場シェア(投与経路別

- 図 101:2025 年から 2035 年までのドイツ市場規模(百万米ドル)および予測

- 図 102:2025 年のドイツ市場シェア(製品種類別

- 図 103:2025 年の用途別ドイツ市場シェア

- 図 104:2025 年の投与経路別ドイツ市場シェア

- 図 105:2025 年から 2035 年までの英国の市場価値(百万米ドル)および予測

- 図 106:2025 年の製品種類別英国市場シェア

- 図 107:2025 年の用途別英国市場シェア

- 図 108:2025 年の投与経路別英国市場シェア

- 図 109:2025 年から 2035 年までのフランス市場規模(百万米ドル)および予測

- 図 110:2025 年の製品種類別フランス市場シェア

- 図 111:2025 年の用途別フランス市場シェア

- 図 112:2025 年の投与経路別フランス市場シェア

- 図 113:2025 年から 2035 年までのイタリアの市場価値(百万米ドル)および予測

- 図 114:2025 年の製品種類別イタリア市場シェア

- 図 115:2025 年のイタリアの市場シェア(用途別

- 図 116:2025 年のイタリアの市場シェア(投与経路別

- 図 117:2025 年から 2035 年までのスペインの市場価値(百万米ドル)および予測

- 図 118:2025 年のスペインの市場シェア(製品種類別

- 図 119:2025 年のスペインの市場シェア(用途別

- 図 120:2025 年のスペインの市場シェア(投与経路別

- 図 121:2025 年から 2035 年までのノルウェーの市場価値(百万米ドル)および予測

- 図 122:2025 年のノルウェーの市場シェア(製品種類別

- 図 123:2025 年のノルウェーの市場シェア(用途別

- 図 124:2025 年のノルウェーの市場シェア(投与経路別

- 図 125:2025 年から 2035 年までの中国の市場価値(百万米ドル)および予測

- 図 126:2025 年の中国の市場シェア(製品種類別

- 図 127:2025 年の中国市場シェア(用途別

- 図 128:2025 年の中国市場シェア(投与経路別

- 図 129:2025 年から 2035 年までの日本の市場価値(百万米ドル)および予測

- 図 130:2025 年の日本の市場シェア(製品種類別

- 図 131:用途別日本市場シェア、2025 年

- 図 132:投与経路別日本市場シェア、2025 年

- 図 133:韓国市場規模(百万米ドル)および予測、2025 年から 2035 年

- 図 134:2025 年の韓国市場シェア(製品種類別

- 図 135:2025 年の韓国市場シェア(用途別

- 図 136:2025 年の韓国市場シェア(投与経路別

- 図 137:サウジアラビアの市場規模(百万米ドル)および 2025 年から 2035 年までの予測

- 図 138:サウジアラビアの市場シェア、製品種類別、2025 年

- 図 139:サウジアラビアの市場シェア、用途別、2025 年

- 図 140:サウジアラビアの市場シェア、投与経路別、2025 年

- 図 141:南アフリカの市場価値(百万米ドル)および予測、2025 年から 2035 年

- 図 142:南アフリカ市場シェア、製品種類別、2025 年

- 図 143:南アフリカ市場シェア、用途別、2025 年

- 図 144:南アフリカ市場シェア、投与経路別、2025 年

- 図 145:イスラエル市場規模(百万米ドル)および予測、2025 年から 2035 年

- 図 146:イスラエル市場シェア、製品種類別、2025 年

- 図 147:イスラエル市場シェア、用途別、2025 年

- 図 148:イスラエル市場シェア、投与経路別、2025 年