❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

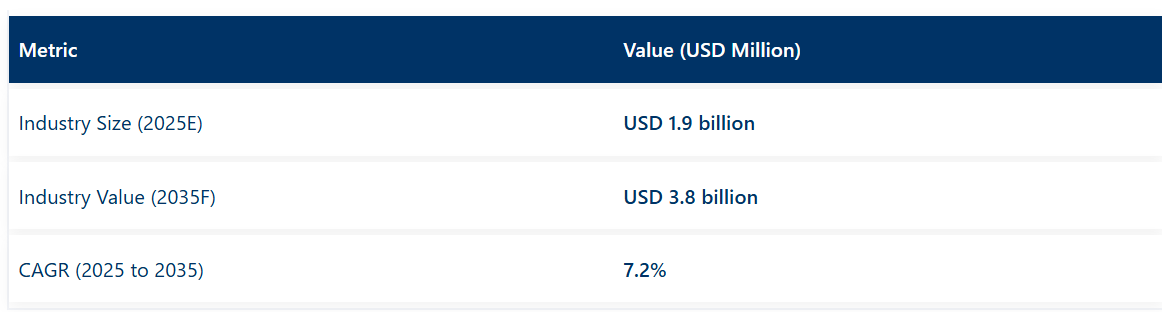

水産治療市場は、2025年に19億米ドル規模に達すると予測され、2035年までに38億米ドルに達すると見込まれております。これにより、年平均成長率(CAGR)7.2%を記録する見込みです。

この市場は、養殖技術の高度化と高価値水産種における感染症の発生率上昇を背景に、著しい成長を遂げております。2020年から2024年にかけて、主要養殖地域において抗生物質、駆虫剤、ワクチンを含む予防・治療的介入の採用が顕著に増加しました。

この傾向は、持続可能な水産物への需要増加と魚類健康管理の革新により、今後も継続すると予想されます。市場の将来的な成長機会は、ワクチン技術の進歩、自家製ワクチンの開発、精密養殖手法の導入によって支えられています。これらの要素が相まって、死亡率の低減、病原体の拡散抑制、環境への影響最小化に貢献し、健全かつ持続可能な水産物生産を確保します。

水産治療薬市場の主要企業には、ViAqua Therapeutics Ltd.、Alpharma Inc.、Blue Ridge Aquaculture、Cermaq ASA、Cooke Aquaculture、Nireus Aquaculture S.A.、Tassal Group Ltd.などが挙げられます。これらの企業は、魚類の健康と持続可能性を高める革新的ソリューションの開発に積極的に取り組んでおります。

2024年12月、バイオマー社は魚の健康と回復力を高めることを目的とした新たな飼料ソリューション「SmartCare Endurance」の発売を発表しました。同社によれば、本製品を与えられた魚は回復が早く死亡率が低く、重要な時期における健全な成長と生産性を確保できたとのことです。

「SmartCare Enduranceは、環境的に厳しい時期における魚の健康維持を支援する強力なツールを養殖業者様に提供します。この新製品は、魚の福祉と生産性を最優先にしながら、現代養殖業が直面する課題を養殖業者様が克服できるよう支援するという当社の取り組みを体現しています」と、バイオマーのSmartCare製品マーケティングマネージャー、トルン・フォルバーグ氏は説明しました。

養殖治療薬市場を主要投資セグメント別に分析

感染症治療薬が市場をリード:高い疾病発生率と治療薬への依存が要因

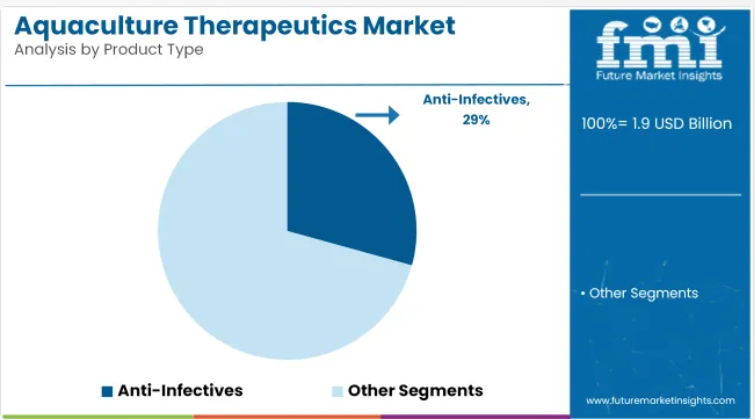

抗感染剤セグメントは、2025年に29.3%の収益シェアを占め、水産治療薬市場において主要な製品カテゴリーとして台頭しています。このセグメントの成長は、主に集約的に養殖される水産生物における癤(ふき)、ビブリオ症、カラミダニ症などの細菌感染症の増加によって牽引されています。

東南アジアやラテンアメリカ(南米アメリカ)といった主要生産地域では、環境変動や過密飼育が疾病リスクを高める中、予防よりも治療的処置への依存が顕著に見られます。特にエビやティラピアの養殖システムでは抗生物質の使用量増加が報告されています。抗感染剤は、その速効性、広域スペクトル、飼料経由での投与の容易さから好まれています。

規制監視の強化にもかかわらず、生物安全対策が不十分またはワクチン接種率が低い地域では、抗感染薬の広範な処方が継続されています。さらに、特定の地域におけるコールドチェーンインフラの不足がワクチン導入の障壁となり、抗感染薬の需要を持続させています。薬剤耐性問題が顕在化する中、効果維持のため次世代抗菌薬や併用療法の導入が模索されています。

養殖魚が市場を支配:世界的な養殖拡大と治療介入が背景

養殖魚セグメントは、2025年に売上高の67.4%を占め、水産養殖治療薬市場において最も商業的に重要なカテゴリーと位置付けられています。この優位性は、サケ、ティラピア、ナマズなどの種が世界的な養殖生産量の大部分を占める広範な養殖によって支えられています。これらの種は細菌性、寄生虫性、真菌性の感染症に非常に脆弱であり、治療需要の増加につながっています。

このセグメントの拡大は、体系化された養殖システム、高い飼育密度、先進的なモニタリング技術によって可能となり、これらが予防的な健康管理プロトコルの採用を促進してきました。ワクチン導入は特にヨーロッパおよび北米のサケ養殖で積極的に進められている一方、アジアの魚類養殖事業では抗感染剤が依然として重要視されています。

魚類の経済的価値と輸出可能性の高さから、獣医学的投資と疾病監視が強化され、水産治療薬分野において本セグメントの優先度がさらに高まっています。飼料ベースの薬剤送達技術や種特異的ワクチンの革新も、本セグメントの持続的拡大に寄与しています。

診断精度と治療信頼性の向上により獣医病院チャネルが成長

2025年に36.9%のシェアを占める獣医病院は、水産治療薬市場における主要なエンドユーザーセグメントであり続けております。この成長は、専門的な診断サービス、精密な疾病特定、および高度な治療投与に対する需要の増加に起因しております。獣医病院は、検査室による診断を基盤とした水産生物の健康状態監視において重要な役割を果たし、タイムリーな介入と対象を絞った治療プロトコルの実現を可能にしております。

大規模養殖企業は、認定専門家の確保、治療後の経過観察、規制順守の観点から、病院を優先的に利用しております。ノルウェー、チリ、およびインドの特定の沿岸州など、政府資金による動物医療インフラが整備されている地域では、公立獣医病院が体系的な治療薬の調剤を促進しております。

さらに、発展途上国では新たな水産医薬品部門や移動診療ユニットが導入され、農村部や半集約型養殖地域へのサービス提供範囲が拡大しています。専門知識の一元化、アクセスの改善、生産者からの信頼向上を通じて、獣医病院は養殖治療薬投与における最も信頼できる経路としての主導的立場を維持することが期待されます。

課題と機会

課題

水産治療薬市場は、厳格な規制承認による製品商業化の遅延といった課題に直面しています。

水産治療薬の承認プロセスは極めて厳格であり、米国FDA、欧州医薬品庁(EMA)、その他の国家規制機関が定める広範な規制枠組みへの準拠が求められます。この複雑さは特に発展途上国で顕著であり、規制経路が未整備であったり官僚主義的であったりするため、承認までの期間が長期化する傾向があります。

企業は市場承認を得る前に、包括的な臨床試験、安全性評価、環境影響調査を実施しなければなりません。これらの規制上の障壁は、新製品の商業化を遅らせるだけでなく、研究開発コストを膨らませ、大企業ほどの財務的余裕を持たない中小企業(SME)に不釣り合いな影響を与えます。このような障壁はイノベーションを制限し、市場への新規治療薬の導入を遅らせる可能性があります。

機会

養殖治療薬市場は、非抗生物質ソリューションの台頭により大きな機会を提供しています。

養殖における抗生物質耐性への懸念の高まりと抗菌剤使用の規制強化に伴い、非抗生物質治療薬への移行が進んでいます。ワクチン、プロバイオティクス、免疫刺激剤、ファージ療法が効果的な代替手段として台頭し、抗生物質への依存度を低減しつつ疾病予防・管理を強化しています。

政府や産業関係者は、これらの解決策の有効性を高め、世界的な安全性と持続可能性の基準を満たすための研究に投資しています。プロバイオティクスは腸内環境の維持と魚の免疫力向上に寄与し、免疫刺激剤やファージ療法は抗菌薬耐性に寄与することなく、標的を絞った疾病管理を提供します。抗生物質不使用の水産物に対する消費者需要が高まる中、これらの革新は持続可能性の取り組みと合致し、水産治療薬プロバイダーにとって大きな成長機会を生み出しています。

産業特有のハイライト

養殖産業は予防的健康管理への変革期にあり、事後対応型から事前予防型への重視が高まっています。ワクチン接種プログラム、リアルタイム水質モニタリング、機能性飼料添加物・栄養補助食品の活用が、疾病発生率の低減と総合生産性向上の中核となりつつあります。

同時に、ゲノミクスと診断技術の進歩が疾病早期発見において極めて重要な役割を果たしています。迅速診断キット、遺伝子スクリーニングツール、バイオマーカーに基づくモニタリングにより、養殖生産者は病原体を迅速に特定し、発生を封じ込め、経済的損失を軽減することが可能となります。

これらの革新により、養殖場全体での対応時間が大幅に短縮され、バイオセキュリティプロトコルが改善されています。さらに、特定の水生生物種に合わせた治療薬のカスタマイズに向けた強い動きがあります。エビ、ティラピア、サーモン、コイなど、それぞれの疾病感受性や生理的反応に基づいて、対象を絞ったソリューションが開発されています。

新興トレンド

養殖治療薬市場では、RNAベースのワクチン、ファージ療法、CRISPR技術を用いた疾病抵抗性プログラムなど、バイオテクノロジーに基づく革新が急増しています。これらの新たなアプローチは、従来の抗生物質や化学薬品に代わる、高い特異性と有効性を備え、環境持続可能性にも優れた代替手段を提供することで、疾病予防の概念を再定義しつつあります。

新興企業から老舗企業まで、次世代治療薬の市場投入に向け、研究開発に多額の投資を行っています。その開発は、抗生物質不使用の水産物に対する需要の高まりや、養殖製品中の薬剤残留を制限する規制圧力の高まりと密接に関連しています。もう一つの重要なトレンドは、魚の健康管理のデジタル化です。

国別分析

アメリカ合衆国

市場見通し

アメリカ合衆国の養殖治療薬市場は、水産物消費量の増加、養殖事業の拡大、サーモンやマスなどの高価値種における疾病発生への対応ニーズに支えられ、着実な成長を遂げています。持続可能な養殖と抗生物質適正使用への規制重視が、ワクチン、プロバイオティクス、水処理ソリューションの需要を牽引しています。さらに、リアルタイム医療モニタリングや精密養殖といった技術統合が、疾病予防と治療応用を強化しています。

市場成長要因

- 商業養殖事業の拡大:米国養殖業界は成長を続けており、特に沖合養殖および循環式養殖システム(RAS)が顕著です。

- 抗生物質不使用治療への移行:規制当局の監視強化により、ワクチンや免疫増強剤の導入が加速しています。

- 強力な規制枠組み(FDA、NOAA):政府の監督により品質が確保され、魚類健康製品の革新が促進されています。

- プロバイオティクスおよび栄養補助食品の使用拡大:機能性飼料添加物や微生物ソリューションが疾病管理の標準となりつつあります。

- 持続可能な水産物への高い需要:消費者の嗜好は、環境に配慮した養殖手法へと移行しています。

ドイツ

市場見通し

ドイツは水産養殖治療薬分野、特にサケ養殖において世界をリードする存在です。同国は広範な研究、革新、規制に支えられた、最も成熟した水産養殖エコシステムを有しています。持続可能な養殖手法への注力により、ワクチン、統合的害虫管理(例:海虱対策)、高度なモニタリングシステムが広く導入されています。

市場成長要因

- 高付加価値のサケ養殖産業:ドイツ経済への主要な貢献源であり、治療薬イノベーションの重要な推進力です。

- ワクチンの広範な採用:ノルウェーは養殖業において抗生物質をワクチンに置き換えた先駆的な国の一つです。

- 高度な魚類健康インフラ:リアルタイムの魚類健康モニタリングと集中管理された健康記録により、早期介入が可能となります。

- 政府と産業界の連携:官民パートナーシップが魚類治療薬と福祉分野の研究開発を促進しています。

- 厳格な環境規制:政策により、長期的な疾病管理のための非化学的かつ持続可能な治療法が促進されています。

インド

市場見通し

インドの養殖治療薬市場は、同国の大規模な淡水魚およびエビ養殖セクターに牽引され、急速に成長しています。特にエビの孵化場における疾病発生頻度の増加により、抗生物質、免疫増強剤、機能性飼料添加物の使用が増加しています。規制監視は進化中ですが、バイオセキュリティ、診断、疾病特異的治療の必要性が高まる中、養殖分野における獣医薬・生物製剤への強い需要が生まれています。

市場成長要因

- エビ・淡水魚養殖の拡大:インドは養殖エビの世界有数の輸出国です。

- 魚類健康管理への意識向上:養殖業者はより優れた診断ツールと治療法を採用しています。

- 抗生物質代替品の需要増加:免疫調節剤、プロバイオティクス、ハーブ療法が注目を集めています。

- ブルーレボリューション構想を通じた政府支援:政策枠組みがインフラと疾病管理手法の改善を促進しています。

- 輸出志向型養殖業の成長:厳格な国際基準が認証治療薬の導入を推進しています。

日本

市場見通し

日本は世界的なサケ養殖の主要国であり、その治療薬市場は、集約的な海洋養殖環境における細菌性・寄生虫性・ウイルス性疾病の管理ニーズによって牽引されています。規制当局と民間セクターは、特にピシリケッチシアサルモニス(Piscirickettsiasalmonis)や海虱(かいし)の寄生に対する抗生物質使用の削減とワクチン接種率の向上に多額の投資を行っています。

市場成長要因

- 高密度サケ養殖:日本の養殖産業は、強力な疾病管理と魚の福祉対策を求めています。

- 政府による抗生物質削減の推進:国家政策がワクチンおよび持続可能な治療薬を支援しています。

- 海虱(カイサ)管理における革新:機械的、生物学的、薬学的制御を組み合わせた総合的害虫管理が拡大しています。

- 経口および注射用ワクチンの採用:日本の生産者は死亡率の低減と生産性の向上を図るため、予防医療への投資を進めています。

- 世界的なバイヤーからの輸出圧力:輸入国が低残留基準を施行しており、治療薬の使用に影響を与えています。

中国

市場展望

中国は世界最大の養殖水産物生産国かつ消費国であり、その治療薬市場は急速に拡大しています。同国は従来型の高密度養殖法からより持続可能な手段へ移行しており、安全で効果的な治療薬の需要を牽引しています。規制改革は抗生物質の誤用対策に焦点を当てており、ワクチン、免疫増強剤、環境に優しい治療法におけるイノベーションの余地を生み出しています。

市場成長要因

- 養殖生産の膨大な規模:中国は世界の養殖生産量の60%以上を占めています。

- 政府による抗生物質過剰使用の取り締まり:新たな規制により、よりクリーンでトレーサビリティの高い養殖手法が促進されています。

- 持続可能な養殖への需要増加:輸出市場と国内市場において、より安全で残留物のない水産物が求められています。

- 国内バイオテクノロジー企業の成長:中国企業は、自国産種に特化した地域密着型の治療ソリューションを開発しています。

- 機能性飼料と漢方治療の利用拡大:伝統医学と栄養学に基づくソリューションが市場シェアを拡大しています。

競争環境

養殖治療薬市場は、世界的な養殖水産物への需要増加、魚類健康管理の進歩、水生疾病の発生率上昇を背景に、非常に競争が激化しています。各社は競争優位性を維持するため、抗菌剤、駆虫剤、ワクチン、プロバイオティクスベースのソリューションへの投資を進めています。市場は、確立された動物用医薬品企業、水産養殖用医薬品開発企業、新興バイオテクノロジー企業によって形成されており、それぞれが水生動物治療薬の進化する状況に貢献しています。

企業

- Merck Animal Health

- Elanco Animal Health

- Phibro Animal Health

- Benchmark Holdings pl

- INVE Aquaculture

- Skretting (Nutreco)

- AquaBounty Technologies

- HIPRA

- Virbac Animal Health

- Aquatic Life Sciences

- Boehringer Ingelheim GmbH

主要セグメント

製品タイプ別:

本市場は、抗感染剤、ワクチン、免疫増強剤、プロバイオティクス、飼料添加物・ニュートラシューティカルズ、消毒剤に分類されます。

種別:

本市場は、魚類、甲殻類、軟体動物、その他に分類されます。

エンドユーザー別:

市場は、動物用薬局、電子商取引、動物病院、および動物医療センターに分類されます。

地域別:

水産治療薬市場は、北米、ラテンアメリカ、西ヨーロッパ、東ヨーロッパ、東アジア、南アジア・太平洋、および中東・アフリカにおいて分析されます。

目次

- エグゼクティブサマリー

- 産業紹介(分類法および市場定義を含む)

- 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向を含む)

- 世界市場の需要(米ドル換算)および数量(単位)分析(2020年から2024年)、ならびに予測(2025年から2035年)(過去分析および将来予測を含む)

- 世界市場 – 価格分析

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 製品の種類別

- 種別

- エンドユーザー別

- 地域別

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(製品の種類別)

- 抗感染剤

- ワクチン

- 免疫刺激剤

- プロバイオティクス

- 飼料添加物・ニュートラシューティカルズ

- 消毒剤

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、種別別

- 魚類

- 甲殻類

- 軟体動物

- その他

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、エンドユーザー別

- 動物病院

- 電子商取引

- 動物診療所

- 動物病院

- 地域別グローバル市場分析 2020年から2024年、および予測 2025年から2035年

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 南アジア・太平洋地域

- 東アジア

- 中東・アフリカ

- 北米における売上分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- ラテンアメリカにおける売上分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 西ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 南アジア・太平洋地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中東・アフリカ地域における2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 製品種類別、種別、エンドユーザー別における30カ国の2025年から2035年までの売上予測

- 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

- 企業プロファイル

- TunaTech GmbH

- ViAqua Therapeutics Ltd

- Alpharma, Inc.

- Green Life Aquaponics

- Aquaponics USA

- Nelson and Pade Inc.

- Pentair Aquatic Ecosystems

- Agroseguro

- Aqua Bite

- NEREUZ

- その他

表一覧

- 表1:地域別グローバル市場規模(百万米ドル)予測、2020年から2035年

- 表2:製品種類別グローバル市場規模(百万米ドル)予測(2020年~2035年)

- 表3:最終用途別グローバル市場規模(百万米ドル)予測(2020年~2035年)

- 表4:北米市場規模(百万米ドル)予測(国別、2020年~2035年)

- 表5:北米市場規模(百万米ドル)予測(製品種類別、2020年から2035年)

- 表6:北米市場規模(百万米ドル)予測(最終用途別、2020年から2035年)

- 表7:ラテンアメリカ市場規模(百万米ドル)予測(国別、2020年から2035年)

- 表8:ラテンアメリカ市場規模(百万米ドル)製品種類別予測、2020年から2035年

- 表9:ラテンアメリカ市場規模(百万米ドル)最終用途別予測、2020年から2035年

- 表10:西ヨーロッパ市場規模(百万米ドル)国別予測、2020年から2035年

- 表11:西ヨーロッパ市場規模(百万米ドル)製品種類別予測、2020年から2035年

- 表12:西ヨーロッパ市場規模(百万米ドル)最終用途別予測、2020年から2035年

- 表13:東ヨーロッパ市場規模(百万米ドル)国別予測、2020年から2035年

- 表14:東ヨーロッパ市場規模(百万米ドル)製品種類別予測、2020年から2035年

- 表15:東ヨーロッパ市場規模(百万米ドル)最終用途別予測、2020年から2035年

- 表16:南アジア・太平洋市場規模(百万米ドル)国別予測、2020年から2035年

- 表17:南アジア・太平洋地域市場規模(百万米ドル)製品種類別予測、2020年から2035年

- 表18:南アジア・太平洋地域市場規模(百万米ドル)最終用途別予測、2020年から2035年

- 表19:東アジア市場規模(百万米ドル)国別予測、2020年から2035年

- 表20:東アジア市場規模(百万米ドル)製品種類別予測、2020年から2035年

- 表21:東アジア市場規模(百万米ドル)最終用途別予測、2020年から2035年

- 表22:中東・アフリカ市場規模(百万米ドル)国別予測、2020年から2035年

- 表23:中東・アフリカ市場規模(百万米ドル)予測(製品の種類別、2020年から2035年)

- 表24:中東・アフリカ市場規模(百万米ドル)予測(最終用途別、2020年から2035年)

図表一覧

- 図1:製品種類別グローバル市場規模(百万米ドル)、2025年から2035年

- 図2:最終用途別グローバル市場規模(百万米ドル)、2025年から2035年

- 図3:地域別グローバル市場規模(百万米ドル)、2025年から2035年

- 図4:地域別グローバル市場規模(百万米ドル)分析、2020年から2035年

- 図5:地域別グローバル市場シェア(%)およびBPS分析、2025年から2035年

- 図6:地域別グローバル市場前年比成長率(%)予測、2025年から2035年

- 図7:製品種類別グローバル市場規模(百万米ドル)分析、2020年から2035年

- 図8:製品種類別グローバル市場シェア(%)およびBPS分析、2025年から2035年

- 図9:製品種類別グローバル市場前年比成長率(%)予測、2025年から2035年

- 図10:用途別グローバル市場規模(百万米ドル)分析、2020年から2035年

- 図11:用途別グローバル市場シェア(%)およびBPS分析、2025年から2035年

- 図12:用途別グローバル市場前年比成長率(%)予測、2025年から2035年

- 図13:製品種類別グローバル市場魅力度(2025年~2035年)

- 図14:最終用途別グローバル市場魅力度(2025年~2035年)

- 図15:地域別グローバル市場魅力度(2025年~2035年)

- 図16:北米市場規模(百万米ドル)製品種類別、2025年から2035年

- 図17:北米市場規模(百万米ドル)最終用途別、2025年から2035年

- 図18:北米市場規模(百万米ドル)国別、2025年から2035年

- 図19:北米市場規模(百万米ドル)国別分析、2020年から2035年

- 図20:北米市場規模シェア(%)およびBPS分析(国別)、2025年から2035年

- 図21:北米市場前年比成長率(%)予測(国別)、2025年から2035年

- 図22:北米市場規模(百万米ドル)製品種類別分析、2020年から2035年

- 図23:北米市場シェア(%)およびBPS分析(ベースポイント分析)、製品種類別、2025年から2035年

- 図24:北米市場前年比成長率(%)予測、製品種類別、2025年から2035年

- 図25:北米市場規模(百万米ドル)の用途別分析、2020年から2035年

- 図26:北米市場シェア(%)およびBPSの用途別分析、2025年から2035年

- 図27:北米市場における最終用途別前年比成長率(%)予測(2025年~2035年)

- 図28:北米市場における製品種類別市場魅力度(2025年~2035年)

- 図29:北米市場における最終用途別市場魅力度(2025年~2035年)

- 図30:北米市場の国別魅力度(2025年~2035年)

- 図31:ラテンアメリカ市場規模(百万米ドル)製品種類別(2025年~2035年)

- 図32:ラテンアメリカ市場規模(百万米ドル)最終用途別(2025年~2035年)

- 図33:ラテンアメリカ市場規模(百万米ドル)国別推移(2025年~2035年)

- 図34:ラテンアメリカ市場規模(百万米ドル)国別分析(2020年~2035年)

- 図35:ラテンアメリカ市場シェア(%)およびBPS分析(国別)(2025年~2035年)

- 図36:ラテンアメリカ市場の前年比成長率(%)予測(国別、2025年から2035年)

- 図37:ラテンアメリカ市場規模(百万米ドル)の分析(製品タイプ別、2020年から2035年)

- 図38:ラテンアメリカ市場規模シェア(%)およびBPS分析(製品タイプ別、2025年から2035年)

- 図39:ラテンアメリカ市場における製品種類別前年比成長率(%)予測(2025年~2035年)

- 図40:ラテンアメリカ市場における最終用途別市場規模(百万米ドル)分析(2020年~2035年)

- 図41:ラテンアメリカ市場における最終用途別市場シェア(%)およびBPS分析(2025年~2035年)

- 図42:ラテンアメリカ市場における最終用途別前年比成長率(%)予測(2025年~2035年)

- 図43:ラテンアメリカ市場における製品タイプ別魅力度(2025年~2035年)

- 図44:ラテンアメリカ市場における最終用途別魅力度(2025年~2035年)

- 図45:国別ラテンアメリカ市場の魅力度(2025年から2035年)

- 図46:製品種類別西ヨーロッパ市場規模(百万米ドル)(2025年から2035年)

- 図47:用途別西ヨーロッパ市場規模(百万米ドル)(2025年から2035年)

- 図48:西ヨーロッパ市場規模(百万米ドル)国別、2025年から2035年

- 図49:西ヨーロッパ市場規模(百万米ドル)国別分析、2020年から2035年

- 図50:西ヨーロッパ市場シェア(%)およびBPS分析 国別、2025年から2035年

- 図51:西ヨーロッパ市場 前年比成長率(%)予測(国別、2025年から2035年)

- 図52:西ヨーロッパ市場規模(百万米ドル)分析(製品の種類別、2020年から2035年)

- 図53:西ヨーロッパ市場シェア(%)およびBPS分析(製品の種類別、2025年から2035年)

- 図54:西ヨーロッパ市場における製品種類別前年比成長率(%)予測(2025年~2035年)

- 図55:西ヨーロッパ市場における最終用途別市場規模(百万米ドル)分析(2020年~2035年)

- 図56:西ヨーロッパ市場における最終用途別市場シェア(%)およびBPS分析(2025年~2035年)

- 図57:西ヨーロッパ市場における最終用途別前年比成長率(%)予測(2025年~2035年)

- 図58:西ヨーロッパ市場における製品種類別市場魅力度(2025年~2035年)

- 図59:西ヨーロッパ市場における最終用途別市場魅力度(2025年~2035年)

- 図60:西ヨーロッパ市場の国別魅力度(2025年から2035年)

- 図61:東ヨーロッパ市場の商品種類別市場規模(百万米ドル)(2025年から2035年)

- 図62:東ヨーロッパ市場の用途別市場規模(百万米ドル)(2025年から2035年)

- 図63:東ヨーロッパ市場規模(百万米ドル)国別推移(2025年~2035年)

- 図64:東ヨーロッパ市場規模(百万米ドル)国別分析(2020年~2035年)

- 図65:東ヨーロッパ市場シェア(%)およびBPS分析 国別(2025年~2035年)

- 図66:東ヨーロッパ市場の国別前年比成長率(%)予測、2025年から2035年

- 図67:東ヨーロッパ市場の商品種類別市場規模(百万米ドル)分析、2020年から2035年

- 図68:東ヨーロッパ市場の製品種類別市場シェア(%)およびBPS分析、2025年から2035年

- 図69:東ヨーロッパ市場における製品種類別前年比成長率(%)予測(2025年~2035年)

- 図70:東ヨーロッパ市場における最終用途別市場規模(百万米ドル)分析(2020年~2035年)

- 図71:東ヨーロッパ市場における最終用途別市場シェア(%)およびBPS分析(2025年~2035年)

- 図72:東ヨーロッパ市場における最終用途別前年比成長率(%)予測(2025年~2035年)

- 図73:東ヨーロッパ市場における製品種類別市場魅力度(2025年~2035年)

- 図74:東ヨーロッパ市場における最終用途別市場魅力度(2025年~2035年)

- 図75:東ヨーロッパ市場の国別魅力度(2025年から2035年)

- 図76:南アジア・太平洋地域の製品種類別市場規模(百万米ドル)(2025年から2035年)

- 図77:南アジア・太平洋地域の最終用途別市場規模(百万米ドル)(2025年から2035年)

- 図78:南アジア・太平洋地域市場規模(百万米ドル)国別推移(2025年~2035年)

- 図79:南アジア・太平洋地域市場規模(百万米ドル)国別分析(2020年~2035年)

- 図80:南アジア・太平洋地域市場シェア(%)およびBPS分析(国別)(2025年~2035年)

- 図81:南アジア・太平洋地域市場の前年比成長率(%)予測(国別、2025年から2035年)

- 図82:南アジア・太平洋地域市場規模(百万米ドル)の製品種類別分析(2020年から2035年)

- 図83:南アジア・太平洋市場における製品種類別市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図84:南アジア・太平洋市場における製品種類別前年比成長率(%)予測(2025年~2035年)

- 図85:南アジア・太平洋地域市場規模(百万米ドル)の用途別分析、2020年から2035年

- 図86:南アジア・太平洋地域市場規模シェア(%)およびBPSの用途別分析、2025年から2035年

- 図87:南アジア・太平洋市場における最終用途別年間成長率(%)予測(2025年~2035年)

- 図88:南アジア・太平洋市場における製品種類別市場魅力度(2025年~2035年)

- 図89:南アジア・太平洋市場における最終用途別市場魅力度(2025年~2035年)

- 図90:南アジア・太平洋地域市場の国別魅力度(2025年~2035年)

- 図91:東アジア市場規模(百万米ドル)製品タイプ別(2025年~2035年)

- 図92:東アジア市場規模(百万米ドル)用途別、2025年から2035年

- 図93:東アジア市場規模(百万米ドル)国別、2025年から2035年

- 図94:東アジア市場規模(百万米ドル)国別分析、2020年から2035年

- 図95:東アジア市場規模シェア(%)およびBPS分析(国別)、2025年から2035年

- 図96:東アジア市場の前年比成長率(%)予測(国別)、2025年から2035年

- 図97:東アジア市場規模(百万米ドル)分析(製品タイプ別)、2020年から2035年

- 図98:東アジア市場における製品種類別市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図99:東アジア市場における製品種類別前年比成長率(%)予測(2025年~2035年)

- 図100:東アジア市場における最終用途別市場価値(百万米ドル)分析(2020年~2035年)

- 図101:東アジア市場における最終用途別市場価値シェア(%)およびBPS分析(2025年から2035年)

- 図102:東アジア市場における最終用途別前年比成長率(%)予測(2025年から2035年)

- 図103:東アジア市場における製品種類別市場魅力度(2025年から2035年)

- 図104:東アジア市場における最終用途別魅力度(2025年から2035年)

- 図105:東アジア市場における国別魅力度(2025年から2035年)

- 図106:中東・アフリカ市場における製品種類別市場規模(百万米ドル)(2025年から2035年)

- 図107:中東・アフリカ市場規模(百万米ドル)用途別、2025年から2035年

- 図108:中東・アフリカ市場規模(百万米ドル)国別、2025年から2035年

- 図109:中東・アフリカ市場規模(百万米ドル)国別分析、2020年から2035年

- 図110:中東・アフリカ市場における国別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図111:中東・アフリカ市場における国別前年比成長率(%)予測、2025年から2035年

- 図112:中東・アフリカ市場規模(百万米ドル)製品種類別分析、2020年から2035年

- 図113:中東・アフリカ市場規模シェア(%)およびBPS分析、製品種類別、2025年から2035年

- 図114:中東・アフリカ市場における製品種類別前年比成長率(%)予測(2025年~2035年)

- 図115:中東・アフリカ市場における最終用途別市場規模(百万米ドル)分析(2020年~2035年)

- 図116:中東・アフリカ市場における最終用途別市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図117:中東・アフリカ市場における最終用途別前年比成長率(%)予測(2025年~2035年)

- 図118:中東・アフリカ市場における製品種類別市場魅力度(2025年から2035年)

- 図119:中東・アフリカ市場における最終用途別市場魅力度(2025年から2035年)

- 図120:中東・アフリカ市場における国別市場魅力度(2025年から2035年)