❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

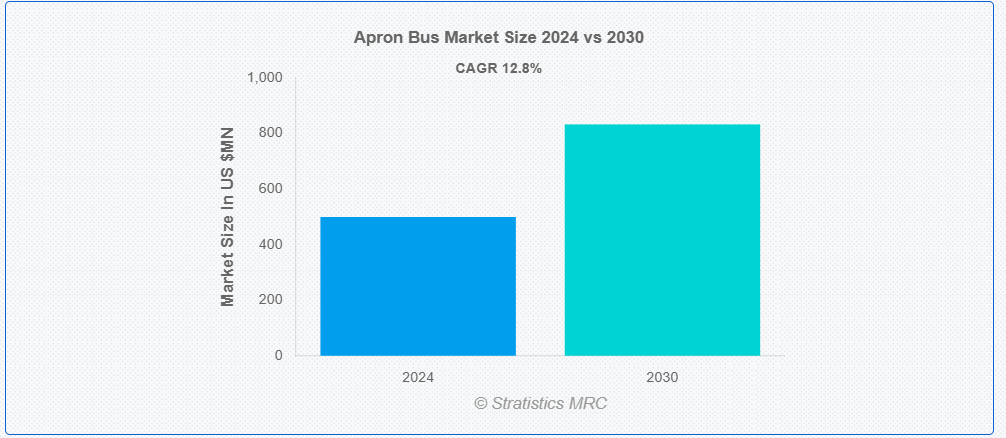

ストラテジスティクスMRCの報告によると、2024年のグローバル・アプロン・バス市場は$499.28百万ドルと推計され、2030年までに$832.43百万ドルに達すると予測されています。予測期間中、年平均成長率(CAGR)は12.8%で成長すると見込まれています。アプロンバスは、空港でターミナルビルと航空機の間で乗客を輸送するために使用される車両で、特にターミナルゲートから離れた遠隔駐機エリアに駐機している航空機への移動に利用されます。これらのバスは、特にジェットブリッジのない空港において、航空機へのアクセスを便利かつ効率的に提供するように設計されています。低床設計により移動が困難な乗客にも対応可能で、迅速な乗降を可能にする大型ドアを備え、アプロン表面でのスムーズな移動を可能にする設計を採用し、空港運営への影響を最小限に抑えます。

ACIアジア・パシフィックの空港産業見通しによると、世界中で約300の新しいグリーンフィールド空港が計画されており、そのうち南アジアが18%、東南アジアが17%を占めています。

市場動向:

要因:

航空需要の増加

乗客数の増加、特に主要な国際ハブ空港において、ターミナルと遠隔駐機スポットに駐機する航空機の間を乗客を輸送するためのアプロンバスがさらに必要となっています。ゲート容量が限られている空港やジェットブリッジが不足している空港は、乗客の流れを管理するためにアプロンバスに依存しています。経済成長とグローバルな接続性の拡大により航空需要が急増し、空港の円滑な運営を維持し、乗客体験を向上させるため、アプロンバスの需要がさらに高まっています。したがって、この効率的な輸送手段の必要性が市場成長を加速させています。

制約要因:

空港の予算制限

空港、特に小規模な空港では、他の運営に比べて非必須と見なされるアプロンバスの購入よりも、必須インフラの整備を優先する可能性があります。予算の制約により、予定されていた車両の増車や更新が延期または縮小され、市場全体の需要に影響を与える可能性があります。さらに、資金が限られている空港は、低コストで効率の低い車両を選択し、先進的で環境に優しいエプロンバスの導入や革新の可能性を低下させ、市場の拡大を妨げる可能性があります。

機会:

空港インフラの拡張

空港インフラの拡張は、ゲートと遠隔地に駐機する航空機の間で乗客を輸送するアプロンバスの需要を増加させます。新ターミナル、滑走路、遠隔駐機場の開発は、特にジェットブリッジのない空港において効率的な地上輸送の必要性を高めます。さらに、乗客数が多い大規模空港では、円滑な運営を確保するため追加のアプロンバスが必要となります。この空港容量の拡大は、増加する交通量に対応するためより多くのバスが必要となるため、アプロンバス市場の成長を直接支援します。

脅威:

ジェットブリッジの競争

ジェットブリッジはターミナルと航空機を直接接続するため、乗客の利便性を向上させ、移動時間を短縮します。これにより、空港は乗客体験の向上を目的にジェットブリッジへの投資を拡大しており、特に遠隔駐機スポット向けの空港バス需要が減少しています。特に大規模空港でのジェットブリッジへの移行は、空港バス市場の成長可能性を制限する要因となります。

Covid-19の影響

Covid-19パンデミックは、航空需要と空港運営の減少により、ターミナルと航空機間の移動を必要とする乗客数が減少し、ターミナルバス市場に重大な影響を与えました。広範な旅行制限により、空港の交通量が減少したため、ターミナルバスの利用率が低下しました。しかし、航空需要が徐々に回復するにつれ、特に衛生と安全基準への注目が高まる中で、ターミナルバスの需要は回復すると予想されます。

電気式アプロンバスセグメントが予測期間中に最大の市場規模を占めると予想されています

電気式アプロンバスセグメントは、予測期間中に最大の市場シェアを獲得すると予測されています。電気式アプロンバスは、空港内でターミナルと航空機の間で乗客を輸送するための環境に優しい電気駆動車両です。これらのバスは、従来のディーゼル駆動車両の持続可能な代替手段として、二酸化炭素排出量と大気汚染の削減に貢献します。空港がグリーン技術の導入を優先する中で、これらのバスの採用は拡大しており、運営効率の向上と、より清潔で静かな空港環境の実現に貢献しています。

貨物取り扱い・支援セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

貨物取り扱い・支援セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています。空港における貨物取り扱い・支援アプリケーションにおいて、アプロンバスはターミナル、航空機、貨物エリア間の地上要員と設備の効率的な移動を可能にする重要な役割を果たしています。これらのバスは、貨物積み下ろし、メンテナンス、その他の地上作業を管理する人員を輸送します。貨物取り扱いチームに安全で効率的な輸送を提供することで、空港の地上作業における物流の円滑化、ターンアラウンド時間の短縮、生産性の向上に貢献しています。

最大の市場シェアを有する地域:

アジア太平洋地域は、航空旅行の増加、空港インフラの拡大、低コストキャリアの台頭により、予測期間中に最大の市場シェアを占めると予想されています。中国、インド、日本などの国々は、空港の近代化に多額の投資を行っており、ターミナルと航空機間の乗客移動を円滑化するためのアプロンバスの需要を後押ししています。この市場は、地域内の国際空港の数が多く、乗客数の増加も影響しています。

最も高い年平均成長率(CAGR)を示す地域:

北米は、堅固な空港インフラと航空旅行需要の増加を背景に、予測期間中に最も高いCAGRを記録すると予測されています。米国とカナダは、数多くの大規模国際空港を保有する主要な市場成長要因です。さらに、地域における持続可能性とアクセシビリティへの重点が、エコフレンドリーで低床型の空港バスへの投資を促進しています。パンデミック後の回復と旅客数の増加が、北米の市場をさらに拡大すると予想されています。

市場の主要企業

エプロンバス市場における主要企業には、Ashok Leyland, BYD Motors, Daimler AG, Solaris Bus & Coach, Alexander Dennis, Hyundai Motor Company, MAN Truck & Bus AG, Tata Motors, Iveco Group, Foton Motor, Yutong Bus, King Long United Automotive, Navistar International Corporation, TEMSA, Hino Motors, TAM – EUROPE, COBUS Industries GmbH, Proterra Inc., AB Volvo and New Flyer Industriesなどです。

主な動向

2024年4月、COBUS は、空港の地上支援業務における二酸化炭素排出量の削減を目的とした、電気自動車ラインナップの拡充の一環として、電気空港バス「e.COBUS 3000」を発表しました。この車両は、高い効率性を実現し、従来のディーゼルバスに代わる持続可能な代替手段となります。

2023年8月、タタは空港運営向けの電気バス「タタ・スターバス・エレクトリック」を発売しました。この電気バスは、空港におけるグリーンソリューションの需要増加に対応し、滑走路での乗客輸送にエコフレンドリーな選択肢を提供します。

対応するバスタイプ:

• 従来型滑走路バス

• 電気式滑走路バス

• ハイブリッド滑走路バス

対応するデザイン:

• 標準型バス

• 低床型バス

• カスタムデザインバス

対応する座席容量:

• 小容量

• 中容量

• 大容量

対応する用途:

• 航空旅客輸送

• 貨物取り扱い・支援

• 役員輸送

• 空港職員輸送

• その他の用途

対象エンドユーザー:

• 商業空港

• 軍事空港

• プライベート空港

• 貨物ハブ

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋地域その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカ地域その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカ地域その他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合他社との競争

5 グローバル・アプロン・バス市場(バス種類別)

5.1 概要

5.2 従来型アプロン・バス

5.3 電気式アプロン・バス

5.4 ハイブリッド型アプロンバス

6 グローバルアプロンバス市場(設計別)

6.1 概要

6.2 標準型バス

6.3 低床型バス

6.4 カスタムデザインバス

6.5 その他の設計

7 グローバルアプロンバス市場(座席容量別)

7.1 概要

7.2 小容量

7.3 中容量

7.4 大容量

8 グローバル・アプロン・バス市場、用途別

8.1 概要

8.2 航空旅客輸送

8.3 貨物取り扱い・支援

8.4 役員輸送

8.5 空港職員輸送

8.6 その他の用途

9 グローバル・アプロン・バス市場、エンドユーザー別

9.1 概要

9.2 商業空港

9.3 軍事空港

9.4 プライベート空港

9.5 貨物ハブ

9.6 その他のエンドユーザー

10 グローバル・アプロン・バス市場、地域別

10.1 概要

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 大韓民国

10.4.7 アジア太平洋地域その他

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南米その他

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカその他

11 主な動向

11.1 契約、提携、協力、合弁事業

11.2 買収および合併

11.3 新製品の発売

11.4 事業拡大

11.5 その他の主な戦略

12 企業プロファイル

12.1 アショック・レイランド

12.2 BYD Motors

12.3 ダイムラー AG

12.4 Solaris Bus & Coach

12.5 アレクサンダー・デニス

12.6 現代自動車

12.7 MAN Truck & Bus AG

12.8 タタ・モーターズ

12.9 イヴェコ・グループ

12.10 Foton Motor

12.11 Yutong Bus

12.12 King Long United Automotive

12.13 Navistar International Corporation

12.14 TEMSA

12.15 Hino Motors

12.16 TAM – EUROPE

12.17 COBUS Industries GmbH

12.18 Proterra Inc.

12.19 ABボルボ

12.20 ニューフライヤー・インダストリーズ

表の一覧

1 グローバル・アプロン・バス市場動向(地域別)(2022-2030年)($MN)

2 グローバル・アプロン・バス市場動向(バス種類別)(2022-2030年)($MN)

3 グローバル・アプロン・バス市場動向(従来型アプロン・バス別)(2022-2030年)($MN)

4 グローバル・アプロン・バス市場動向(電気式アプロン・バス別)(2022-2030年)($MN)

5 グローバル・アプロンバス市場動向、ハイブリッドアプロンバス別(2022-2030年)($MN)

6 グローバル・アプロンバス市場動向、設計別(2022-2030年)($MN)

7 グローバル・アプロンバス市場動向、標準バス別(2022-2030年)($MN)

8 グローバル・アプロンバス市場動向(低床バス別)(2022-2030年)($MN)

9 グローバル・アプロンバス市場動向(カスタムデザインバス別)(2022-2030年)($MN)

10 グローバル・アプロンバス市場動向(その他の設計別)(2022-2030年)($MN)

11 グローバル・アプロンバス市場動向(座席数別)(2022-2030年)($MN)

12 グローバル・アプロンバス市場動向(小容量別)(2022-2030年)($MN)

13 グローバル・アプロンバス市場動向(中容量別)(2022-2030年)($MN)

14 グローバル・アプロンバス市場動向(大容量別)(2022-2030年)($MN)

15 グローバル・アプロンバス市場動向(用途別)(2022-2030年)($MN)

16 グローバル・アプロンバス市場動向(航空旅客輸送別)(2022-2030年)($MN)

17 グローバル・アプロンバス市場動向(貨物取扱・支援別)(2022-2030年)($MN)

18 グローバル・アプロンバス市場動向(エグゼクティブ輸送別)(2022-2030年)($MN)

19 グローバル・アプロンバス市場動向(空港職員輸送別)(2022-2030年)($MN)

20 グローバル・アプロンバス市場動向(その他の用途別)(2022-2030年)($MN)

21 グローバル・アプロンバス市場動向(エンドユーザー別)(2022-2030年)($MN)

22 グローバル・アプロンバス市場動向(商業空港別)(2022-2030年)($MN)

23 グローバル・アプロンバス市場動向(軍事空港別)(2022-2030年)($MN)

24 グローバル・アプロンバス市場動向(民間空港別)(2022-2030年)($MN)

25 グローバル・アプロンバス市場動向(貨物ハブ別)(2022-2030年)($MN)

26 グローバル・アプロンバス市場動向(その他の最終用途別)(2022-2030年)($MN)

❖本調査資料に関するお問い合わせはこちら❖