❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

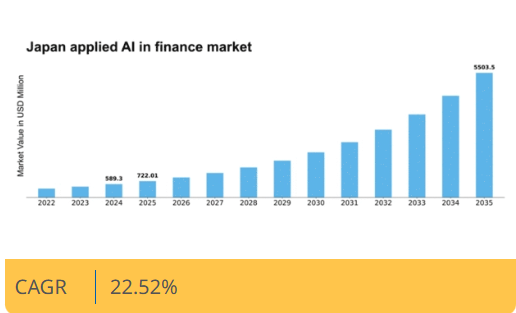

マーケットリサーチフューチャーの分析によると、金融分野における応用AIの市場規模は2024年に5億8930万米ドルと推定された。金融分野における応用AI市場は、2025年の7億2201万米ドルから2035年までに55億535万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)22.5%を示すと予測されている。

主要市場動向とハイライト

日本の金融分野における応用AI市場は、技術進歩と消費者需要の増加を背景に堅調な成長を遂げている。

- 金融機関がAI技術を導入するにつれ、リスク管理手法の高度化が進んでいる。

- 個別消費者のニーズや嗜好に応えるパーソナライズド金融サービスが普及しつつある。

- コンプライアンスプロセスの自動化により、業界全体の業務効率化・コスト削減・生産性向上が実現している。

- AI技術の進歩と不正検知需要の増加が市場成長を牽引する主要要因である。

日本の金融分野における応用AI市場

CAGR

22.52%

市場規模と予測

2024年市場規模589.3 (百万米ドル)2035年市場規模5503.5 (百万米ドル)CAGR (2025 – 2035)22.52%

主要プレイヤー

JPMorgan Chase (US), Goldman Sachs (US), Morgan Stanley (US), BlackRock (US), Citi (US), HSBC (GB), BNP Paribas (FR), Deutsche Bank (DE), UBS (CH)

日本の金融分野における応用AI市場の動向

金融分野における応用AI市場は、技術の進歩と金融サービスにおける自動化需要の高まりを背景に顕著な成長を遂げている。金融機関は業務効率の向上、顧客サービスの改善、リスク軽減のために人工知能の導入を加速している。この傾向は特に不正検知、信用スコアリング、アルゴリズム取引などの分野で顕著である。組織がデータ分析を活用しようとする中、急速に進化する環境下で競争力を維持するためにはAIソリューションの統合が不可欠となっている。さらに、規制枠組みもこれらのイノベーションに対応するよう適応しており、金融分野におけるAI応用の拡大を促進する環境が整いつつある。加えて、金融分野における応用AI市場では、官民双方からの投資が急増している。技術革新を促進する政府の取り組みが、スタートアップ企業や既存企業にAI駆動型ソリューションの探求を促している。この資本流入は新たなアプリケーションの開発を加速させ、金融サービス全体の効率性と有効性を高める可能性が高い。市場が成熟するにつれ、金融機関と技術プロバイダー間の連携はさらに深化し、金融セクター特有のニーズに応える高度なAIツールの出現が期待される。

強化されたリスク管理

応用AI金融市場では、リスク管理ソリューションへの注目が高まっている。金融機関はAIアルゴリズムを活用して膨大なデータセットを分析し、潜在的なリスクをより正確に特定している。この予防的アプローチにより、タイムリーな介入が可能となり、財務損失の可能性を低減できる。

パーソナライズド金融サービス

応用AI金融市場では、パーソナライズド金融サービスへの傾向が高まっている。AIを活用することで、企業は顧客の行動や嗜好を分析し、個々のニーズに合わせた製品・サービスをカスタマイズできる。この個別対応は顧客満足度とロイヤルティの向上につながる。

コンプライアンスプロセスの自動化

コンプライアンスプロセスの自動化は、応用AI金融市場における主要トレンドとなりつつある。金融機関はAI技術を導入し、規制順守業務を効率化することで、手作業の負担を軽減し、エラーを最小限に抑えています。この変化は効率性を向上させるだけでなく、進化する規制への順守を確実なものにします。

日本の金融分野における応用AI市場の推進要因

AI技術の進歩

日本における金融分野の応用AI市場は、人工知能技術の急速な進歩により急成長しています。機械学習や自然言語処理の革新により、金融機関は業務効率の向上を実現しています。例えば、取引システムへのAIアルゴリズム統合により、意思決定速度が最大30%向上することが実証されている。さらに、日本政府はAIの研究開発を積極的に推進しており、これが金融分野における応用AI市場の拡大を後押しする見込みである。その結果、金融機関は競争力を維持するためAI駆動型ソリューションの導入を加速しており、今後5年間で年間15%の市場成長率が見込まれる。

規制支援と枠組み

規制支援は日本の金融分野における応用AI市場形成において重要な役割を果たす。金融庁は消費者保護とデータプライバシーを確保しつつAI技術導入を促進するガイドラインを導入した。この規制枠組みはイノベーションを促進し、金融機関の信頼醸成に寄与すると期待される。その結果、応用AI金融市場は拡大が見込まれ、今後数年間でAI投資が20%増加すると推定されている。規制当局の積極的な姿勢は、金融分野におけるAIアプリケーションのためのより強固なエコシステムの確立にもつながり、市場の成長をさらに促進する可能性がある。

不正検知への需要増加

金融詐欺の発生率上昇が、日本の応用AI金融市場を牽引している。金融機関は不正検知能力強化のため、AI技術の活用を加速させている。AIシステムは膨大な取引データをリアルタイムで分析し、不正行為を示す可能性のある不審なパターンを特定できる。この機能は、不正による損失が年間数億円に達する市場において特に重要である。その結果、AI駆動型不正検知ソリューションへの需要は大幅に増加し、今後数年間で市場収益を25%増加させる可能性がある。この傾向は、金融取引の保護におけるAIの重要な役割を浮き彫りにしている。

ユーザー体験向上の消費者需要

日本の消費者の期待は変化しており、金融サービスにおけるユーザー体験の向上に対する需要が高まっている。応用AI金融市場はこの傾向に対応し、パーソナライズされたサービスとシームレスなインタラクションを提供するAI駆動型ソリューションを開発している。例えば、チャットボットやバーチャルアシスタントが導入され、24時間365日のカスタマーサポートを提供することで顧客満足度を向上させている。調査によれば、消費者の70%が金融管理にAI搭載ツールの利用を好む。この消費者行動の変化が応用AI金融市場を牽引すると見られ、企業によるユーザー嗜好対応技術への投資に伴い、18%の成長率が予測されている。

フィンテックと伝統的銀行の連携

フィンテック企業と伝統的銀行の連携は、日本の金融分野における応用AI市場を再構築している。これらのパートナーシップはイノベーションを促進し、先進的なAI技術を既存の銀行システムに統合することを可能にしている。フィンテック企業は最先端のAI能力を保有している一方、伝統的銀行は広範な顧客基盤と規制に関する知識を提供している。この相乗効果により、サービス提供と業務効率が向上する可能性が高い。その結果、こうした連携がより一般的になるにつれ、金融セクター全体でのAIソリューション導入が促進され、応用AI金融市場は22%の年平均成長率(CAGR)を記録する可能性がある。

市場セグメントの洞察

コンポーネント別:ソリューション(最大)対サービス(最速成長)

日本の金融分野における応用AI市場では、ソリューションセグメントが大きなシェアを占めており、様々な金融セクターでの確立された存在感と広範な採用を示している。このセグメントは、業務効率と顧客エンゲージメントを向上させる幅広いアプリケーションを包括する包括的な提供内容で認知されている。一方、サービスセグメントは主要プレイヤーとして台頭しており、金融機関がAI技術を効果的に活用するための専門サービスをますます求める中で、急速な成長を見せている。各セグメントの成長傾向は、金融プロセスにおける自動化需要の高まりや個別化された顧客サービスの必要性といった要因によって牽引されている。ソリューションは堅牢性と実績ある機能性から支持される一方、サービスは統合とカスタマイズの必須要件となり、進化する金融環境において不可欠な存在となっている。AI技術の継続的な進歩は両セグメントの拡大をさらに加速させ、均衡しつつもダイナミックな市場環境を創出している。

ソリューション(主流)対 サービス(新興)

日本の金融分野における応用AI市場において、ソリューション分野はリスク管理、コンプライアンス、顧客分析など多様な金融ニーズを効果的に解決する、幅広く確立された提供ポートフォリオが特徴です。この優位性は、高度なAI機能を組み込んだ包括的ソリューションを提供する同分野の能力を反映しています。一方、サービス分野は現在新興段階にあるものの、金融技術の複雑化とカスタマイズされたソリューションへの需要の高まりにより急速に勢いを増している。サービスプロバイダーは、AI駆動型戦略の効果的な導入を目指す組織にとって不可欠なパートナーとなりつつある。彼らはコンサルティング、統合、サポートを提供し、AIソリューションの活用を促進することで、金融業務における革新と効率化を推進している。

導入形態別:クラウド(最大)対オンプレミス(最速成長)

日本の金融分野におけるAI応用市場における導入形態セグメントでは、顕著な市場シェア分布が見られる。スケーラビリティ、柔軟性、コスト効率性に優れるクラウド導入形態が主導的地位を占める一方、オンプレミスソリューションは、伝統的な機関がデータセキュリティの強化や厳格な規制への準拠を求める中で支持を集めている。この動向は、パフォーマンスとガバナンス要件のバランスを取るため、組織が導入戦略を見直していることを反映している。近年、導入モードの成長傾向はクラウド技術の普及拡大に影響を受けており、これによりAIソリューションの迅速な革新と導入が可能となっている。オンプレミスソリューションで観測される最速の成長は、データプライバシーと管理を優先する企業に対応したハイブリッドモデルへの移行を示唆している。規制枠組みが進化する中、先進的なAI機能を活用しつつリスク軽減を図る機関の需要に牽引され、オンプレミス導入の需要は急増する可能性が高い。

クラウド(主流) vs. オンプレミス(新興)

クラウド導入モードは、日本における金融分野の応用AI市場において主流の勢力として際立っており、運用コストの低減やリソースの動的スケーリングといった数多くの利点を提供できる点が特徴です。組織は、多額の先行投資なしに迅速な導入期間と高度なAIツールへのアクセスという恩恵を得られます。一方、オンプレミスソリューションは、特に規制の厳しい分野においてデータ管理を優先する組織にとって有力な選択肢として台頭している。厳格なデータガバナンスとセキュリティの必要性から、多くの金融機関がオンプレミス環境の導入を真剣に検討している。この新興トレンドは、クラウド技術を活用しつつ重要な社内機能を維持するという二面的なアプローチを反映し、技術投資と組織的ニーズのバランスを取る上で重要な転換点を示している。

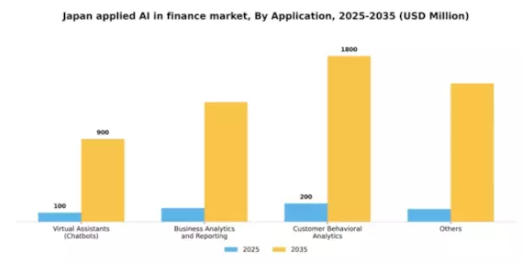

用途別:バーチャルアシスタント(最大)対ビジネスアナリティクス&レポート(急成長)

日本の金融向けAI応用市場において、用途セグメントは多様な状況を示しており、バーチャルアシスタントが主導権を握り最大の市場シェアを占めています。このセグメントは自然言語処理技術の進歩と、強化された顧客サービスソリューションへの需要拡大に支えられ、金融機関のサービス提供において不可欠な要素となっています。一方、ビジネスアナリティクスとレポートは、データ駆動型意思決定とリアルタイムビジネスインサイトの必要性が高まる中、急速に勢いを増しており、この分野で強力な競争相手としての地位を確立しつつある。成長傾向は、業務効率と顧客エンゲージメントの向上を目指す金融機関のデジタルトランスフォーメーション(DX)施策に顕著に影響を受けている。競争環境下での消費者行動パターンや嗜好の理解が必要であることから、顧客行動分析への需要も高まっている。さらに、AI技術の革新とデータ統合能力の向上は、アプリケーション分野を推進し、日本の金融分野における応用AI市場で利用可能なツールやソリューションの機能強化が期待されています。

バーチャルアシスタント(主流)対 顧客行動分析(新興)

日本の金融分野におけるAI応用市場のアプリーケーション分野では、バーチャルアシスタントが主流として台頭している。24時間365日の顧客サポートを提供し、金融サービスにおける問い合わせを効率化する。モバイルおよびウェブプラットフォームへの統合により、顧客満足度と業務効率が向上する。一方、顧客行動分析は新興プレイヤーとして、消費者データの分析に焦点を当て、銀行体験のパーソナライズ化と顧客ターゲティング戦略の改善を図る。顧客インサイトの強化ニーズがこのセグメントの成長を促進し、金融機関は顧客の包括的な理解とエンゲージメントを実現する高度な分析ツールへの投資を進めている。これらのセグメントは、金融サービスが技術と顧客に関わる方法における変革的なシフトを共に示している。

組織規模別:大企業(最大)対 中小企業(最速成長)

日本の金融分野におけるAI応用市場では、大企業が市場シェアの大部分を占めている。この優位性は、豊富なリソースと確立されたインフラに起因し、中小企業よりも迅速に先進的なAI技術を導入できるためである。一方、中小企業は全体的なシェアは小さいものの、業務内のデジタル化とイノベーションの進展に後押しされ、活発な存在感を示している。成長傾向は、AI能力と金融技術の進歩に牽引され、両セグメントにとって有望な未来を示唆している。大企業は業務効率と顧客体験の向上に向け、AIソリューションへの積極的な投資を継続している。同時に中小企業は競争優位性獲得の手段としてAIを導入しており、このセグメントにおける急速な普及率につながり、特定のニッチ市場で新興リーダーとしての地位を確立しつつある。

大企業(支配的)対 中小企業(新興)

日本の金融分野におけるAI応用市場では、大企業が圧倒的な存在感を示している。強固な投資能力と豊富な技術リソースが特徴だ。こうした組織は通常、AI技術をシームレスに統合した確立された金融システムを有し、業務の最適化と顧客エンゲージメントの向上を実現している。一方、中小企業は市場シェアこそ小さいものの、革新的なAIソリューションを活用して成長と効率化を推進する俊敏な競合相手として台頭している。その柔軟性と新技術への迅速な適応能力が、市場における魅力的なプレイヤーとしての地位を確立している。こうした中小企業のAI導入が進むにつれ、大企業が提供するサービスに対抗し得るニッチな機会を発見する可能性が高い。

主要プレイヤーと競争環境の分析

日本の応用AI金融市場は、急速な技術進歩と金融サービスにおける自動化需要の高まりを背景に、ダイナミックな競争環境が特徴である。JPモルガン・チェース(米国)、ゴールドマン・サックス(米国)、ブラックロック(米国)などの主要プレイヤーは最前線に立ち、豊富なリソースを活用してサービスの革新と強化を図っている。これらの企業はデジタルトランスフォーメーションに注力し、AI技術の統合による業務効率化と顧客体験の向上を重視している。彼らの戦略は総合的に競争環境を促進し、継続的な改善と市場ニーズへの適応を促している。

事業戦略面では、日本市場への対応強化のため事業活動の現地化が進み、効率性向上のためのサプライチェーン最適化が図られている。市場構造は既存金融機関と新興フィンテック企業の混在により中程度の分散状態にある。この分散構造は、主要プレイヤーが独自の価値提案と技術力で差別化を図る中、AI統合への多様なアプローチを可能にしている。

2025年10月、ゴールドマン・サックス(米国)は、日本の主要フィンテックスタートアップとの戦略的提携を発表し、現地投資家向けに特化したAI駆動型投資ソリューションの開発に乗り出した。この提携は、ゴールドマン・サックスの日本市場におけるプレゼンス強化だけでなく、AIモデルへの現地知見の組み込みを可能にし、同地域での競争優位性向上につながる点で重要である。

2025年9月、JPモルガン・チェース(米国)は、日本顧客向けのコンプライアンスおよび規制報告を改善することを目的とした、新たなAI搭載リスク評価ツールを発表した。この取り組みは、規制が強化されつつある市場において極めて重要な、業務効率化とリスク管理のためのAI活用に対する同銀行の取り組みを強調している。このツールの導入により、JPモルガン・チェースは地域内のコンプライアンス技術におけるリーダーとしての地位を確立する可能性がある。

2025年8月、ブラックロック(米国)は金融モデリング専門の日本データ分析企業を買収し、AI能力を拡大した。この買収は、データ駆動型投資戦略の強化とポートフォリオ管理サービスの向上を目指すブラックロックの戦略を示すものである。高度な分析機能を業務に統合することで、同社は日本市場における競争的優位性を強化する可能性が高い。

2025年11月現在、金融分野における応用AI市場のトレンドは、デジタル化、サステナビリティ、AI技術の統合への強い焦点が特徴である。企業間連携がイノベーション推進の価値を認識する中、戦略的提携が競争環境を形作る傾向が強まっている。今後、競争優位性は従来の価格競争から、イノベーション、技術進歩、サプライチェーンの信頼性への重点移行により進化すると予想される。この移行は、変化する消費者ニーズへの機敏性と対応力を重視し、企業が市場で自らを位置付ける方法を再定義する可能性がある。

業界動向

日本の金融分野における応用AI市場の最近の動向は、主要企業間での人工知能技術の統合が進んでいることを示している。例えば、2023年10月には、富士通が金融機関の業務効率向上を目的とした金融取引戦略の最適化を目指すAI機能の強化を発表した。三井住友信託銀行も、資産運用サービスにおける顧客体験向上のためにAIを活用することで注目を集めた。特にSBIホールディングスは、投資ポートフォリオに関連する潜在的な損失を軽減するため、リスク評価のためのAIイニシアチブを拡大している。

M&Aの面では、野村ホールディングスが2023年1月、金融分析会社の買収を完了し、AI駆動型戦略を提供する能力を強化した。さらに、みずほフィナンシャルグループは不正検知向けAI技術への投資が評価され、時価総額が大幅に上昇したと報告した。過去2年間で日立製作所は国内フィンテック企業と提携し、日本の金融セクター向けに特化したAIソリューションの共同開発を進めている。東京証券取引所とNTTデータも、ビッグデータと予測分析を活用した市場洞察の深化に向け協業に注力している。

こうした動向は、日本の金融業界におけるAI導入に向けた変革的なシフトを反映している。

将来展望

日本の金融分野における応用AI市場の将来展望

日本の金融分野における応用AI市場は、技術進歩と自動化需要の高まりを背景に、2024年から2035年にかけて年平均成長率(CAGR)22.52%で拡大すると予測される。

新たな機会は以下の分野に存在する:

- 金融機関向けAI駆動型リスク評価ツールの開発

- パーソナライズドAI投資助言サービスの導入

- AI技術を活用した自動コンプライアンス監視システムの構築。

2035年までに、イノベーションと戦略的投資により市場は堅調に推移すると予想される。

市場セグメンテーション

日本の金融分野における応用AI市場コンポーネント別見通し

- ソリューション

- サービス

日本の金融分野における応用AI市場アプリケーション別見通し

- バーチャルアシスタント(チャットボット)

- ビジネスアナリティクスおよびレポート

- 顧客行動分析

- その他

日本の金融分野における応用AI市場導入モード別見通し

- オンプレミス

- クラウド

日本の金融分野における応用AI市場組織規模別見通し

- 中小企業

- 大企業

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビューと情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場動向

- セクションIV:定量分析

- 4.1 BFSI、コンポーネント別(百万米ドル)

- 4.1.1 ソリューション

- 4.1.2 サービス

- 4.2 BFSI、導入モード別(百万米ドル)

- 4.2.1 オンプレミス

- 4.2.2 クラウド

- 4.3 BFSI、アプリケーション別(百万米ドル)

- 4.3.1 バーチャルアシスタント(チャットボット)

- 4.3.2 ビジネスアナリティクスおよびレポート作成

- 4.3.3 顧客行動分析

- 4.3.4 その他

- 4.4 BFSI、組織規模別(百万米ドル)

- 4.4.1 中小企業

- 4.4.2 大企業 5

- 4.1 BFSI、コンポーネント別(百万米ドル)

- セクションV:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 BFSI分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 BFSI分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要プレイヤーの財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要プレイヤーの研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 JPMorgan Chase(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 ゴールドマン・サックス(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 モルガン・スタンレー(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 ブラックロック(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 シティ(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 HSBC(英国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 BNPパリバ(フランス)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 ドイツ銀行(DE)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 UBS(スイス)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主な動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 JPMorgan Chase(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート6 図表一覧

- 6.1 市場概要

- 6.2 日本市場分析(コンポーネント別)

- 6.3 日本市場分析(導入モード別)

- 6.4 日本市場分析(アプリケーション別)

- 6.5 日本市場分析(組織規模別)

- 6.6 BFSIの主要購買基準

- 6.7 MRFRの調査プロセス

- 6.8 BFSIのDRO分析

- 6.9 推進要因の影響分析:BFSI

- 6.10 抑制要因の影響分析:BFSI

- 6.11 供給/バリューチェーン:BFSI

- 6.12 BFSI、コンポーネント別、2024年(%シェア)

- 6.13 BFSI、コンポーネント別、2024年~2035年(百万米ドル)

- 6.14 BFSI、導入モード別、2024年(%シェア)

- 6.15 BFSI、導入モード別、2024年から2035年(百万米ドル)

- 6.16 BFSI、用途別、2024年(シェア%)

- 6.17 BFSI、用途別、2024年から2035年(百万米ドル)

- 6.18 BFSI、組織規模別、2024年(%シェア)

- 6.19 BFSI、組織規模別、2024年から2035年(百万米ドル)

- 6.20 主要競合他社のベンチマーキング7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 コンポーネント別、2025-2035年(百万米ドル)

- 7.2.2 導入モード別、2025-2035年(百万米ドル)

- 7.2.3 用途別、2025-2035年(百万米ドル)

- 7.2.4 組織規模別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携

- 5.1 競合環境