❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

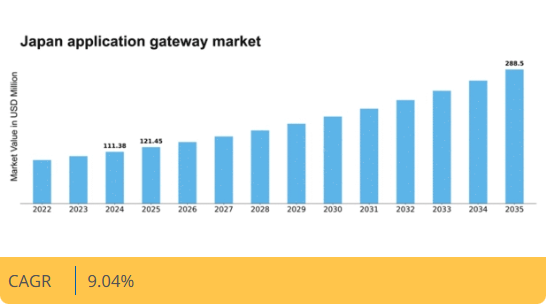

MRFRの分析によると、2024年の日本のアプリケーションゲートウェイ市場規模は1億1138万米ドルと推定された。日本のアプリケーションゲートウェイ市場は、2025年の1億2144万米ドルから2035年までに2億8850万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)9.04%を示すと予測されている。

主要市場動向とハイライト

日本のアプリケーションゲートウェイ市場は、セキュリティ需要とクラウド統合を原動力として堅調な成長を遂げている。

- 日本アプリケーションゲートウェイ市場で最大のセグメントはクラウドベースソリューションであり、クラウド統合への移行を反映している。

- 最も急成長が見込まれるセグメントは、高まるセキュリティ需要に牽引されるセキュリティ重視型アプリケーションゲートウェイである。

- 市場動向はユーザー体験の向上に重点が置かれていることを示しており、これは企業にとって重要な要素となりつつある。

- 主要な市場推進要因には、サイバーセキュリティ脅威の増加と規制コンプライアンス要件が含まれ、これらがアプリケーションゲートウェイの市場構造を形成している。

日本アプリケーションゲートウェイ市場

CAGR

9.04%

市場規模と予測

2024年市場規模111.38 (百万米ドル)2035年市場規模288.5 (百万米ドル)CAGR (2025 – 2035)9.04%

主要プレイヤー

F5 Networks (US), Citrix Systems (US), A10 Networks (US), Amazon Web Services (US), Microsoft (US), Radware (IL), Imperva (US), Cloudflare (US), Barracuda Networks (US)

日本のアプリケーションゲートウェイ市場動向

アプリケーションゲートウェイ市場は現在、安全かつ効率的なデータ管理ソリューションへの需要増加を背景に顕著な成長を遂げています。組織はネットワークセキュリティの強化とアプリケーションパフォーマンスの最適化のためにこれらの技術を採用しています。この傾向は、データの完全性とセキュリティが最優先事項である金融、医療、電子商取引などの分野で顕著です。企業が業務をデジタル化するにつれ、ユーザーとアプリケーション間のシームレスな通信を可能にするアプリケーションゲートウェイへの依存度が高まっています。さらに、クラウドコンピューティングとモノのインターネット(IoT)の台頭は、堅牢なアプリケーションゲートウェイソリューションの必要性を加速させています。これらの技術が効果的に機能するには、効率的なデータルーティングと管理が不可欠だからです。加えて、日本の規制環境は変化しており、より厳格なデータ保護法が組織に高度なセキュリティ対策への投資を促しています。この規制圧力により、暗号化、アクセス制御、トラフィック監視などの必須機能を提供するアプリケーションゲートウェイの導入が促進される見込みです。リモートワークの拡大傾向も市場に影響を与えており、企業は分散型労働力に対してアプリケーションへの安全なアクセスを確保しようとしています。全体として、アプリケーションゲートウェイ市場は今後も拡大を続ける見込みであり、今後数年間の成長軌道には様々な要因が寄与しています。

セキュリティ要求の高まり

組織がデータ保護を優先する中、アプリケーションゲートウェイ市場ではセキュリティ要求の高まりが見られます。サイバー脅威の増加に伴い、企業は暗号化や脅威検知といった高度なセキュリティ機能を提供するソリューションへの投資を進めています。この傾向は、規制順守が極めて重要な機密情報を扱う業界において特に顕著です。

クラウド統合

アプリケーションゲートウェイとクラウドサービスの統合が進む傾向にあります。クラウド環境への移行が進む中、アプリケーションのシームレスな接続性と管理の必要性が不可欠となっています。アプリケーションゲートウェイはこの統合を促進し、効率的なデータフローとパフォーマンス向上を実現します。

ユーザー体験の重視

アプリケーションゲートウェイ市場では、ユーザー体験の向上が焦点となっている。組織はアプリケーションへの高速かつ信頼性の高いアクセス提供の重要性を認識している。この傾向は、アプリケーションパフォーマンスの最適化、遅延の低減、全体的なユーザー満足度の向上を図るソリューション開発を推進している。

日本におけるアプリケーションゲートウェイ市場の推進要因

サイバーセキュリティ脅威の増大

日本におけるアプリケーションゲートウェイ市場は、サイバー脅威の頻度と高度化が進むことで需要が急増しています。組織は機密データを保護し顧客の信頼を維持するため、強固なセキュリティ対策の導入を優先しています。2025年には日本のサイバーセキュリティ支出は約100億ドルに達すると予測されており、これは前年比約15%の成長を示しています。このセキュリティへの注目の高まりが、アプリケーションを潜在的な攻撃から守る重要な構成要素であるアプリケーションゲートウェイの導入を促進している。企業がデジタル資産の保護の重要性を認識するにつれ、アプリケーションゲートウェイ市場は今後5年間で年平均成長率(CAGR)12%と予測される大幅な拡大が見込まれる。

デジタルトランスフォーメーションの取り組み

日本における様々な分野でのデジタルトランスフォーメーションの取り組みは、アプリケーションゲートウェイ市場に大きな影響を与えています。組織がデジタルプラットフォームに移行するにつれ、安全かつ効率的なアプリケーション配信の必要性が最優先事項となります。2025年には、日本のデジタルトランスフォーメーション市場は500億ドルを超えると予測されています。このうちかなりの部分がアプリケーションインフラの強化に割り当てられる見込みです。アプリケーションゲートウェイは、アプリケーションのシームレスな統合を促進し、最適なパフォーマンスを確保することで、この変革において重要な役割を果たします。その結果、企業が技術を活用して業務効率と顧客エンゲージメントの向上を図るにつれ、アプリケーションゲートウェイの需要は増加すると予想される。

規制コンプライアンス要件

日本の厳格な規制環境は、データ保護法への準拠を確保するため、組織にアプリケーションゲートウェイの採用を迫っている。個人情報保護法(PIPA)は、企業が個人データを保護するための適切なセキュリティ対策を実施することを義務付けている。その結果、これらのコンプライアンス要件を満たそうとする企業からの投資が増加しており、アプリケーションゲートウェイ市場は拡大を続けている。2025年には、コンプライアンス関連支出が多くの組織のIT予算総額の約20%を占めると予測されています。この傾向は、コンプライアンス維持と潜在的な罰則回避のための必須ツールとしてアプリケーションゲートウェイの必要性が認識されつつあることを示しており、市場成長を牽引しています。

クラウドサービスの採用拡大

日本におけるクラウドサービスの普及拡大は、アプリケーションゲートウェイ市場の主要な推進要因である。企業がクラウドベースのソリューションへ移行するにつれ、安全かつ信頼性の高いアプリケーションアクセスへのニーズが重要性を増している。2025年には日本のクラウドサービス市場は200億ドル規模に達すると予測され、その相当部分がアプリケーションのセキュリティとパフォーマンス強化に充てられる見込みである。アプリケーションゲートウェイは、クラウドアプリケーションへの安全な入口を提供し、データ伝送中の保護を確保する上で不可欠な役割を担う。この傾向は、組織が業務運営においてクラウド技術への依存度を高めるにつれ、アプリケーションゲートウェイ市場が引き続き成長を続けることを示唆している。

新興技術とイノベーション

日本におけるアプリケーションゲートウェイ市場は、人工知能(AI)や機械学習(ML)といった革新的な技術の台頭によって推進されている。これらの技術はアプリケーションゲートウェイの機能を強化し、高度なセキュリティ機能とパフォーマンスの向上を実現している。2025年には、AI駆動型セキュリティソリューションへの投資額が日本で50億ドルを超えると推定されており、アプリケーションセキュリティ強化のための技術活用に対する強い関心が示されています。組織が最先端ソリューションの導入を模索する中、アプリケーションデリバリーシステムへのAI・ML統合が重視される傾向が強まり、アプリケーションゲートウェイ市場はこの流れから恩恵を受ける可能性が高いです。

市場セグメントの洞察

日本アプリケーションゲートウェイ市場セグメントの洞察

日本アプリケーションゲートウェイ市場セグメントの洞察

アプリケーションゲートウェイ市場コンポーネントの洞察

アプリケーションゲートウェイ市場コンポーネント別インサイト

日本アプリケーションゲートウェイ市場は上昇傾向にあり、特にアプリケーションのパフォーマンス、セキュリティ、管理強化に不可欠な各種要素を包含するコンポーネント分野で顕著である。市場の進化に伴い、ネットワークインフラの最適化ニーズに後押しされ、ソリューションとサービスの双方の需要がますます顕在化している。デジタルトランスフォーメーションが最優先課題となる時代において、日本の企業はシームレスな接続性とユーザー体験の向上を保証する堅牢なアプリケーションを求めている。

クラウドサービス、モバイルアプリケーション、モノのインターネット(IoT)デバイスの成長は、トラフィック管理とセキュリティ実施の中核拠点として機能するアプリケーションゲートウェイの採用をさらに促進している。このセグメントのソリューション側面は、負荷分散、Webアプリケーションファイアウォール、API管理などの高度な機能を活用できる包括的かつスケーラブルなプラットフォームを提供する上で重要な役割を果たす。特にデータ保護規制を重視する市場において、アプリケーションの可用性とセキュリティ強化を目指す企業にとって、これらのソリューションは不可欠である。

一方、サービス面も同様に重要であり、運用効率を維持するために不可欠なアプリケーションゲートウェイの継続的なサポートと管理を包含する。組織は専門知識を活用し中核業務に集中するため、これらのサービスをアウトソーシングする傾向が強まっており、市場変化への対応力を高めている。

サービス分野は、組織が潜在的な脆弱性に迅速に対処すると同時に、新たな技術的進歩に適応することを保証します。さらに、日本のアプリケーションゲートウェイ市場は、この地域特有の規制コンプライアンスやデータプライバシー法の影響を受けており、企業はこれらの法的枠組みへの準拠を保証するソリューションやサービスの採用を迫られています。

アプリケーションゲートウェイ市場の組織規模に関する洞察

アプリケーションゲートウェイ市場の組織規模に関する洞察

日本のアプリケーションゲートウェイ市場における組織規模セグメントは、様々な企業の多様な運用要件を考慮すると、市場動向を形成する上で極めて重要です。大企業はネットワークセキュリティの強化と複雑なマルチクラウド環境の管理を目的として、高度なアプリケーションゲートウェイソリューションへの投資を拡大しており、これにより複数プラットフォーム間でのシームレスなデータフローが確保されています。

堅牢な拡張性と信頼性に対する需要の高まりから、このセグメントは市場で大きなシェアを占めています。一方、中小企業(SME)は技術に精通する傾向が強まり、業務効率化と顧客体験向上のためにアプリケーションゲートウェイソリューションを採用しています。

コスト効率に優れながら効率的なデジタルソリューションへの需要が、中小企業のこれらの技術導入を促進しており、その業務戦略の変化を反映している。特に、日本における中小企業のデジタル変革を支援する政府施策が、このセグメントの成長を加速させている。

このように、両組織規模が日本アプリケーションゲートウェイ市場全体の成長と革新に独自に貢献しており、異なる企業規模における多様なビジネスニーズや課題に対応するためのカスタマイズされたソリューションの重要性が浮き彫りとなっている。

アプリケーションゲートウェイ市場 業種別インサイト

アプリケーションゲートウェイ市場の業種別インサイト

日本アプリケーションゲートウェイ市場は多様な業種で構成され、各業種が全体像において重要な役割を担っている。銀行・金融サービス・保険(BFSI)セクターは、金融取引における強化されたサイバーセキュリティ対策の必要性から、安全で信頼性の高いアプリケーションゲートウェイへの需要が高いことで知られる。

一方、製造業では、IoTデバイスの円滑な統合、自動化の促進、業務効率の向上を目的として、アプリケーションゲートウェイの活用が拡大している。政府部門では、デジタルガバナンス強化という日本の目標に沿い、安全な通信と効率的なデータ管理のためにこれらのゲートウェイを優先的に導入している。

IT・通信分野では、アプリケーションゲートウェイがネットワークサービスのシームレスな接続性と最適化されたパフォーマンスを実現する。小売業では、パーソナライズされたサービスと効率的な取引処理を通じて顧客体験を向上させるために、これらの技術に依存している。医療分野でも、患者と医療提供者間の安全なデータ交換の必要性が最優先事項となる中、大きな関心が示されている。

各分野はアプリケーションゲートウェイに対する固有の要件と依存性を示しており、日本のデジタルトランスフォーメーション戦略における重要コンポーネントであると同時に、技術進歩や規制要求に応じた市場のダイナミックな進化を浮き彫りにしている。

主要プレイヤーと競争環境

日本のアプリケーションゲートウェイ市場は、安全かつ効率的なデータ管理ソリューションへの需要増大を背景に、活発な競争環境が特徴である。F5 Networks(米国)、Citrix Systems(米国)、Amazon Web Services(米国)などの主要プレイヤーは、戦略的イノベーションとパートナーシップを通じて市場形成を主導している。F5 Networks(米国)はセキュリティ機能の強化に注力し、Citrix Systems(米国)はクラウド統合とユーザー体験を重視。Amazon Web Services(米国)は膨大なインフラを活用し、スケーラブルなソリューションを提供しながらサービスポートフォリオを拡大中だ。これらの戦略が相まって、セキュリティ、スケーラビリティ、ユーザー中心のソリューションを優先する競争環境が醸成されている。

事業戦略面では、日本市場への対応強化のため、企業の現地化が進んでいる。これにはサプライチェーンの最適化や地域パートナーシップの構築によるサービス提供の強化が含まれる。市場構造は中程度の分散状態にあり、複数の主要企業がシェア争いを展開している。ただし、業界標準の策定や技術革新を牽引する大手企業の影響力は依然として大きい。

2025年10月、F5ネットワークス(米国)はアプリケーションセキュリティサービス強化のため、日本の主要通信事業者との戦略的提携を発表した。この連携によりF5の地域での存在感が強化され、現地のセキュリティ課題に対応した特化型ソリューションの提供が可能となる。この提携は、カスタマイズされたソリューションを重視する市場において極めて重要な、地域に根差したサービス提供へのコミットメントを示すものである。

2025年9月、シトリックス・システムズ(米国)は、日本市場向けに特別設計された新たなクラウドベースのアプリケーションゲートウェイを発表した。この製品は、堅牢なセキュリティ対策を確保しつつアプリケーション配信を効率化することを目的としている。このゲートウェイの導入は、日本企業の固有のニーズに応えるシトリックスの戦略を反映しており、同地域における競争的優位性の強化につながる。

2025年8月、Amazon Web Services(米国)は日本のデータセンター拠点を拡大し、アプリケーションゲートウェイサービスの遅延低減と信頼性向上を図った。この拡張はAWSのインフラ強化に加え、日本におけるクラウドサービス需要の高まりに対応するものである。本施策は、現地要件に合わせた高性能ソリューション提供へのAWSの取り組みを強調している。

2025年11月現在、アプリケーションゲートウェイ市場の競争動向は、デジタル化、持続可能性、人工知能(AI)の統合によってますます定義されつつある。企業が競争優位を維持するために協業によるイノベーションの必要性を認識する中、戦略的提携がより一般的になりつつある。価格競争から技術革新とサプライチェーンの信頼性重視への移行が顕著である。今後、競争上の差別化は、進化する市場ニーズへの適応と革新能力にかかると見られ、これらの側面を優先する企業が業界の最前線に立つことになるだろう。

業界動向

オラクルは2025年1月、日本におけるアプリケーションゲートウェイの提供範囲を拡大し、大企業向けハイブリッドクラウド統合に注力した。フォーティネットは2025年2月、複数業界向けエンタープライズアプリケーション配信の先進セキュリティ機能を投入し、市場での地位を強化した。

三菱電機は2025年3月、IoTおよび製造環境向けの専門産業用ゲートウェイソリューションを発表。F5ネットワークスは2025年4月、トラフィック管理とアプリケーション配信の機能強化により、拡張性の向上と自動化されたポリシー適用を実現した。

日本のビジネス分野におけるサイバーセキュリティ需要の高まりを受け、ラドウェアは2025年5月にAI駆動型アプリケーションセキュリティ強化を発表。パロアルトネットワークス、クラウドフレア、シスコシステムズも通信・重要インフラ向け低遅延・セキュアなアプリケーションゲートウェイに注力した。

運用効率とマルチクラウド統合を強化するため、IBM、Microsoft、Amazon Web Servicesはクラウドネイティブゲートウェイソリューションを更新。企業顧客のネットワーク性能向上に向け、Akamai TechnologiesとCitrix Systemsは新たなエッジコンピューティングおよび仮想化ゲートウェイソリューションを導入した。

これらの進展は、デジタルトランスフォーメーション、産業用IoTの普及、厳格なサイバーセキュリティ規制により、日本のアプリケーションゲートウェイ市場が急速に変化していることを示している。これにより企業は、安全かつ最適化された大量トラフィックを効率的に処理できる態勢が整う。

将来展望

日本アプリケーションゲートウェイ市場の将来展望

日本のアプリケーションゲートウェイ市場は、安全かつ効率的なデータ管理ソリューションへの需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)9.04%で成長すると予測されています。

新たな機会は以下の分野にあります:

- AI駆動型トラフィック管理システムの開発

- セキュリティ強化のためのIoTデバイス統合

- クラウドベースアプリケーションゲートウェイサービスの拡大

2035年までに、技術的ニーズの進化を反映し、市場は大幅な成長を達成すると予想される。

市場セグメンテーション

日本アプリケーションゲートウェイ市場 業種別展望

- BFSI

- 製造業

- 政府

- IT・通信

- 小売

- 医療

日本アプリケーションゲートウェイ市場 コンポーネント別展望

- ソリューション

- サービス

日本アプリケーションゲートウェイ市場 企業規模別展望

- 大企業

- 中小企業

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 研究方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビューと情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データ三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場ダイナミクス

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19 影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場ダイナミクス

- 4 第4章:定量分析

- 4.1 情報通信技術(ICT)、コンポーネント別(百万米ドル)

- 4.1.1 ソリューション

- 4.1.2 サービス

- 4.2 情報通信技術(ICT)、組織規模別(百万米ドル)

- 4.2.1 大企業

- 4.2.2 中小企業

- 4.3 情報通信技術(ICT)、業種別(百万米ドル)

- 4.3.1 金融・保険・証券(BFSI)

- 4.3.2 製造業

- 4.3.3 政府機関

- 4.3.4 IT・通信

- 4.3.5 小売

- 4.3.6 医療

- 4.1 情報通信技術(ICT)、コンポーネント別(百万米ドル)

- 5 第V部:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 F5 Networks(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Citrix Systems(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 A10 Netzwerks(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Amazon Web Services(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Microsoft(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Radware(イスラエル)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Imperva(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Cloudflare (米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 Barracuda Networks(米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 F5 Networks(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競合環境