❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

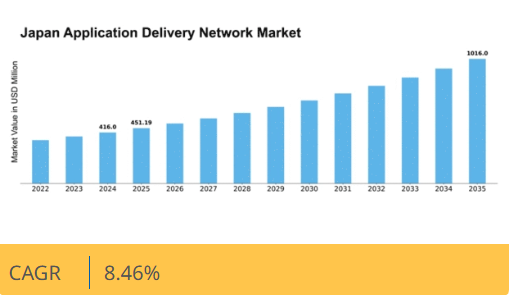

マーケットリサーチフューチャーの分析によると、日本のアプリケーションデリバリーネットワーク市場規模は2024年に4億1600万米ドルと推定された。日本のアプリケーションデリバリーネットワーク市場は、2025年の4億5119万米ドルから2035年までに10億1600万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)8.4%を示すと予測されている。

主要市場動向とハイライト

日本のアプリケーションデリバリーネットワーク市場は、進化する技術的ニーズとユーザーの期待に牽引され、堅調な成長を遂げています。

- 日本のアプリケーションデリバリーネットワーク市場で最大のセグメントはセキュリティソリューションセグメントであり、デジタル資産の保護に対する関心の高まりを反映しています。

- クラウドベースのソリューションは最も急成長しているセグメントとして台頭しており、柔軟でスケーラブルなアプリケーション配信モデルへの移行を示しています。

- ユーザー体験の最適化は、組織がアプリケーション性能の向上を通じて顧客満足度とエンゲージメントを高めようとする中、依然として重要なトレンドである。

- インターネット普及率の上昇と電子商取引の成長は、デジタルプラットフォームへの依存度の高まりを浮き彫りにし、市場を推進する主要な推進力となっている。

日本アプリケーションデリバリーネットワーク市場

CAGR

8.46%

市場規模と予測

2024年市場規模416.0 (百万米ドル)2035年市場規模1016.0 (百万米ドル)CAGR (2025 – 2035)8.46%

主要プレイヤー

Akamai Technologies (US), F5 Networks (US), Citrix Systems (US), Cloudflare (US), Radware (IL), Nginx (US), Barracuda Networks (US), Fortinet (US)

日本アプリケーションデリバリーネットワーク市場の動向

効率的なデータ管理とユーザー体験向上の需要増加を背景に、市場は現在著しい成長を遂げている。日本の組織がデジタルトランスフォーメーションを優先し続ける中、堅牢なアプリケーション配信ソリューションの必要性はより顕著になっている。この市場は、負荷分散、アプリケーション高速化、セキュリティ機能など多様な技術で特徴づけられ、これらが総合的にアプリケーションのパフォーマンスと信頼性の最適化を目指す。さらに、クラウドコンピューティングとモバイルアプリケーションの台頭は、企業が様々なプラットフォームでサービスへのシームレスなアクセスを確保しようとする中、先進的な配信ネットワークの必要性をさらに加速させている。加えて、アプリケーションデリバリーネットワーク市場では自動化と人工知能への移行が進んでいます。企業はトラフィックパターンを分析し、リソース配分をリアルタイムで最適化できるインテリジェントソリューションの導入を加速させています。この傾向は運用効率を高めるだけでなく、レイテンシーを低減し、ユーザー満足度全体の向上にも寄与します。デジタル環境が進化する中、アプリケーションデリバリーネットワーク市場は日本の企業の固有のニーズに応える革新的ソリューションを提供し、適応していく態勢を整えています。セキュリティとコンプライアンスへの注力は依然として最重要課題であり、組織はデータ保護規制の複雑さを乗り越え、顧客の信頼維持に努めています。

セキュリティソリューションへの需要増加

サイバー脅威が進化を続ける中、アプリケーションデリバリーネットワーク市場におけるセキュリティ重視の傾向が強まっています。組織は機密データを保護し規制遵守を確保するため、高度なセキュリティ対策に投資しています。この傾向は、デジタル資産保護の重要性に対する広範な認識を反映しています。

クラウドベースソリューションの導入

クラウドコンピューティングへの移行は、アプリケーションデリバリーネットワーク市場に大きな影響を与えています。企業はスケーラビリティと柔軟性を高めるため、クラウドベースのソリューションをますます活用しています。この移行により、リソース管理の効率化とアプリケーションパフォーマンスの向上が可能になります。

ユーザー体験最適化への注力

ユーザー体験の向上は、組織にとって依然として重要な優先事項です。アプリケーションデリバリーネットワーク市場は、速度と信頼性を優先するソリューションの開発によってこれに対応しています。ユーザー満足度へのこの焦点は、イノベーションを推進し、アプリケーション配信の未来を形作っています。

日本のアプリケーションデリバリーネットワーク市場を牽引する要因

Eコマースの成長

日本のEコマース成長はアプリケーションデリバリーネットワーク市場に大きな影響を与えています。2025年にオンライン小売売上高が約2000億ドルに達すると予測される中、企業はオンラインプラットフォーム強化のためアプリケーションデリバリーネットワークへの依存度を高めています。高速・信頼性・安全性を備えた取引の必要性が、高度なアプリケーションデリバリーソリューションの需要を牽引しています。Eコマースの拡大に伴い、企業はアプリケーションパフォーマンスの最適化、遅延の削減、顧客満足度の向上を図る技術への投資を進めています。急速に進化するデジタル環境で競争優位性を維持しようとする組織の動向は、アプリケーションデリバリーネットワーク市場の成長を促進するでしょう。Eコマースにおける顧客体験への注目の高まりは、堅牢なアプリケーションデリバリーソリューションの重要性をさらに強調しています。

IoTデバイスの台頭

日本におけるモノのインターネット(IoT)デバイスの普及は、アプリケーションデリバリーネットワーク市場を再構築している。2025年11月時点で、国内には10億台以上の接続済みIoTデバイスが存在すると推定され、膨大なデータを生成し効率的なアプリケーションデリバリーソリューションを必要としている。このIoT導入の急増は、多様なデータトラフィックを処理しリアルタイム処理を保証できるネットワークを必要としている。企業は、デバイスの相互運用性やデータセキュリティなど、IoT導入に伴う複雑性を管理するため、アプリケーションデリバリーネットワークへの投資を拡大している。組織が最適なアプリケーションパフォーマンスとユーザー体験を維持しつつIoT機能を活用しようとする動きから、アプリケーションデリバリーネットワーク市場はこの傾向の恩恵を受けると予想される。

インターネット普及率の上昇

日本におけるアプリケーションデリバリーネットワーク市場は、全国的なインターネット普及率の上昇により成長を遂げている。2025年11月時点で、日本の人口の約95%がインターネットにアクセス可能であり、効率的なアプリケーション配信ソリューションの需要を促進している。この接続性の向上は、シームレスなパフォーマンスと信頼性を確保するため、企業が先進的なアプリケーション配信ネットワークを採用する原動力となっている。モバイルデバイスの普及とデジタルサービスへの移行は、この傾向をさらに加速させている。その結果、組織は増加するトラフィックを処理し、最適なユーザー体験を提供できるアプリケーション配信ソリューションへの投資を迫られている。今後5年間で市場は約10%のCAGRで成長すると予測されており、日本における革新的なアプリケーション配信ソリューションへの堅調な需要を示している。

ハイブリッドワークモデルへの移行

日本におけるハイブリッドワークモデルへの移行は、アプリケーション配信ネットワーク市場に影響を与えている。組織が柔軟な勤務形態に適応するにつれ、信頼性と効率性を兼ね備えたアプリケーション配信ソリューションへの需要が高まっている。従業員は様々な場所からアプリケーションやデータにシームレスにアクセスする必要があり、リモートワークをサポートできる堅牢なアプリケーションデリバリーネットワークが求められています。この傾向により、企業はアプリケーションのパフォーマンスとセキュリティを強化する技術への投資を進め、リモート従業員が一貫したユーザー体験を得られるようにしています。企業が変化するワークランドスケープにおいて生産性とコラボレーションを維持するために、ハイブリッドワーク環境を促進するソリューションを優先するにつれ、アプリケーションデリバリーネットワーク市場は継続的な成長が見込まれます。

規制コンプライアンス要件

日本では、規制コンプライアンスがアプリケーションデリバリーネットワーク市場の重要な推進要因となりつつあります。組織はデータ保護とプライバシーに関する厳格な規制に直面しており、安全なアプリケーションデリバリーソリューションの導入が求められています。個人情報保護法(APPI)などの法令への準拠には、アプリケーションデリバリーネットワーク内での強固なセキュリティ対策が不可欠です。企業はこれらの規制要件を満たすため、高度なセキュリティ機能を備えた先進的なアプリケーションデリバリーソリューションへの投資を拡大しています。この傾向は、組織がパフォーマンスと並行してコンプライアンスを優先するにつれ、市場成長を促進する可能性が高い。アプリケーションデリバリーネットワーク市場では、アプリケーション配信を最適化するだけでなく、規制基準への準拠も保証するソリューションへの需要が急増すると予想される。

市場セグメントの洞察

日本アプリケーションデリバリーネットワーク市場セグメントの洞察

日本アプリケーションデリバリーネットワーク市場セグメントの洞察

アプリケーションデリバリーネットワーク市場導入形態の洞察

アプリケーションデリバリーネットワーク市場導入形態の洞察

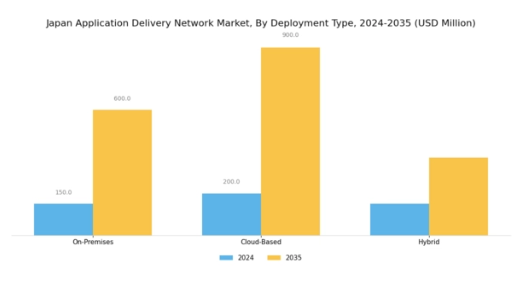

日本アプリケーションデリバリーネットワーク市場は顕著な成長を遂げており、特に導入形態(アプリケーションデリバリーソリューション実装の多様な手法)の観点から分析するとその傾向が顕著である。

このセグメントにおいて、オンプレミス型は従来型アプローチと見なされることが多く、インフラとデータセキュリティの管理を優先する組織に支持されている。特に金融や医療などの分野の日本企業は、厳格な規制要件と重要アプリケーションへの即時アクセス必要性から、この導入形態を選択するケースが多い。

一方、クラウドベースの展開は、スケーラビリティと柔軟性への需要増加に後押しされ、急速に普及が進んでいる。組織はクラウドベースのソリューションを活用して初期資本支出を軽減し、他の革新的な取り組みにリソースを割り当てている。

この展開タイプは、変動するワークロードを容易に管理し、アプリケーションの高可用性を確保することでユーザー体験の向上を目指す企業にとって有益である。さらに、ハイブリッド展開モデルは、俊敏性とデータ機密性の双方のニーズを満たす重要な貢献要素として位置づけられている。

アプリケーションデリバリーネットワーク市場:アプリケーションタイプ別インサイト

アプリケーションデリバリーネットワーク市場:アプリケーションタイプ別インサイト

日本のアプリケーションデリバリーネットワーク市場は、様々な分野におけるデジタルトランスフォーメーションの進展を背景に、アプリケーションタイプセグメントで堅調な成長を示している。ウェブアプリケーションは、顧客エンゲージメントの強化と効率的なサービス提供のために企業にとって不可欠となり、オンラインソリューションへの移行を反映している。

モバイルアプリケーションは、日本の高いスマートフォン普及率を背景に支配的であり、企業が移動中の消費者にリーチしシームレスなユーザー体験を提供する基盤となっている。APIサービスは、異なるアプリケーション間の効果的な通信を可能にし、技術エコシステム内でのイノベーションと協業を促進する重要な役割を担う。同様に、ストリーミングメディアも勢いを増しており、最適化されたパフォーマンスとユーザー満足度を実現する適応型配信ソリューションを必要とするコンテンツ消費パターンの急増が背景にある。

日本の組織が先進的なアプリケーションデリバリーネットワーク技術への投資を継続する中、これらの分野は大きな市場機会を獲得し、日本アプリケーションデリバリーネットワーク市場全体の成長を牽引する立場にある。特に日本のような技術先進国では、消費者の期待が高く、デジタル接続性が成功の鍵となるため、あらゆるアプリケーションにおける接続性とユーザー体験の向上に重点を置くことが極めて重要である。

アプリケーションデリバリーネットワーク市場の機能別インサイト

アプリケーションデリバリーネットワーク市場の機能別インサイト

日本アプリケーションデリバリーネットワーク市場の機能セグメントは、アプリケーションのパフォーマンスとセキュリティ向上において様々なコンポーネントが重要な役割を果たす多様な状況を明らかにしている。ロードバランシングは、サーバー間でワークロードを効率的に分散させ、アプリケーションの高可用性と信頼性を確保する上で極めて重要である。

一方、アプリケーションアクセラレーションは、データ転送と応答時間を短縮し、特に日本のようなデジタル先進国においてユーザーエクスペリエンスを大幅に向上させる。セキュリティサービスはサイバー脅威の増加に伴い重要性を増しており、機密データやアプリケーションに対する重要な防護策を提供している。

さらに、トラフィック管理はネットワークの輻輳に対処し、ピーク時のパフォーマンスを最適化する。これは高度に接続された環境においてシームレスなサービス提供を維持するために不可欠である。日本のアプリケーションデリバリーネットワークにおけるこれらの機能の採用は、効率性、セキュリティ、ユーザー満足度の向上に対する需要の高まりによって推進されており、様々な産業におけるデジタルトランスフォーメーションの広範な傾向を反映している。

これらの機能は業務効率を高めるだけでなく、競争市場で俊敏性と回復力を追求する企業の進化するニーズにも対応します。日本がデジタル革新を優先し続ける中、これらの機能の重要性は拡大し、市場全体の動向に好影響を与えるでしょう。

アプリケーションデリバリーネットワーク市場 エンドユーザーインサイト

アプリケーションデリバリーネットワーク市場 エンドユーザーインサイト

日本アプリケーションデリバリーネットワーク市場のエンドユーザーセグメントは、多様なセクターにわたる多様なニーズに牽引され、業界全体の構造形成において重要な役割を果たしています。銀行・金融サービス・保険(BFSI)セクターは、機密データや取引を管理するために堅牢なセキュリティとパフォーマンス能力を必要とするため重要であり、先進的なアプリケーション配信ソリューションの導入において主導的な立場にあります。

小売業は、アプリケーション応答の高速化とパーソナライズされたサービスを通じて顧客体験を向上させることで繁栄し、急速に変化する市場における競争優位性を育んでいます。通信業界もまた、アプリケーション配信ネットワークを活用してシームレスな接続性とサービス提供の改善を確保し、拡大する消費者基盤に対応しています。

医療分野では、安全かつ効率的なデータ管理の重要性が認識されつつあり、患者の治療成果向上と業務効率化を実現しています。一方、政府機関はアプリケーションデリバリーネットワークを活用し、公共サービスの向上、データセキュリティの確保、透明性の促進を図っています。こうした多様な活用事例は、市場が進化する中で各セクター固有の要件を理解することの重要性を示しており、日本のアプリケーションデリバリーネットワーク市場における成長の大きな可能性を浮き彫りにしています。

主要プレイヤーと競争環境

日本のアプリケーションデリバリーネットワーク市場は、効率的で安全なデジタルサービスへの需要増加を背景に、ダイナミックな競争環境が特徴である。米国Akamai Technologies、米国F5 Networks、米国Cloudflareといった主要プレイヤーが最前線に立ち、各社が独自の戦略で市場での地位強化を図っている。アカマイ・テクノロジーズ(米国)はクラウドセキュリティソリューションへの継続的投資を通じたイノベーションに注力する一方、F5ネットワークス(米国)はアプリケーションサービスとセキュリティ機能の統合を重視し、サイバー脅威への懸念の高まりに対応している。一方、クラウドフレア(米国)はグローバルネットワークを活用してスケーラブルなソリューションを提供し、中小企業から大企業まで多様な顧客層にアピールしている。これらの戦略が相まって、技術革新と顧客中心のソリューションを中核とする競争環境が形成されている。事業戦略面では、日本市場への対応強化のため現地化が進み、効率化を図るサプライチェーン最適化が図られている。市場競争構造は中程度の分散状態にあり、複数のプレイヤーがシェア争いを展開している。ただし主要企業の影響力は絶大で、イノベーションとサービス品質のベンチマークを設定することで市場全体の動向を牽引している。

10月にはアカマイ・テクノロジーズ(米国)が、エッジコンピューティング能力強化のため、日本の主要通信事業者との戦略的提携を発表した。この連携はサービス提供の改善とエンドユーザー向け遅延削減を目的としており、同社が地域におけるパフォーマンス最適化に取り組む姿勢を反映している。こうした提携はサービス提供範囲の拡大と顧客満足度の向上を通じ、アカマイの競争優位性を強化する可能性が高い。

9月にはF5ネットワークス(米国)が、日本市場向けに特化した新たなアプリケーションセキュリティソリューションスイートを発表した。この取り組みは、特にサイバー脅威の増加を踏まえ、現地のセキュリティ課題に対処するF5の戦略を強調するものである。提供製品のカスタマイズにより、F5は堅牢なセキュリティ対策を求める組織に訴求し、日本市場での基盤強化を目指す。

8月にはクラウドフレア(米国)が日本国内のデータセンター拠点を拡大し、サービス提供能力の大幅な強化が見込まれる。この拡張は、同地域で高まるデジタルソリューション需要に応えるため、より高速で信頼性の高いサービスを提供するという同社の戦略に沿ったものだ。この動きはクラウドフレアの市場地位を固めるだけでなく、現地企業を支えるインフラへの投資姿勢を反映している。

11月現在、アプリケーション配信ネットワーク市場の競争動向は、デジタル化、持続可能性、人工知能(AI)の統合によってますます特徴づけられている。サービス提供と業務効率の向上における協業の価値を企業が認識するにつれ、戦略的提携がより一般的になりつつある。今後、競争上の差別化は、価格競争からイノベーション、技術、サプライチェーンの信頼性への焦点へと移行する可能性が高い。この移行は、これらの側面を優先する企業が、ますます複雑化する市場で成功する可能性が高まることを示唆している。

業界動向

2025年4月に日本でマネージド型ゼロトラストおよびネットワークセキュリティサービスを開始したクラウドフレアと楽天モバイルの提携により、中小企業や組織は楽天のインフラを通じてクラウドフレアのセキュリティプラットフォームを容易に導入できる。

このサービスは、2025年第1四半期に、小売、ゲーム、通信、ITなどの業界で、1日平均3億8500万件のサイバー脅威をブロックし、統合アプリケーション配信およびセキュリティサービスが日本で高い採用率を達成したことを実証しました。

コンプライアンスとレイテンシー最適化のためのデータ検査をルールベースで制御する「Data Localization Suite」は、東京、大阪、福岡、那覇のPoPを基盤としており、2022年末までに日本で広く利用可能となり、Cloudflareの日本におけるトラフィックは大幅に増加しました。

さらに2025年6月には、アカマイ・テクノロジーズが分散型クラウド基盤に大阪の新コアコンピューティングエリアを追加。これにより、日本国内の顧客および日本のデジタル市場にサービスを提供する国際企業向けのCDN(コンテンツ配信ネットワーク)とADN(アプリケーション配信ネットワーク)のパフォーマンスが向上した。

Amazon Japanを含む主要な日本企業は、AWSのCloudFront CDNを幅広く活用し続けており、これにより日本国内のエッジロケーションにおけるメディアおよびウェブ配信が高速化されています。F5 NetworksのBIG-IP ADCおよびSilverlineサービスは、オンプレミス、ハイブリッド、クラウドネイティブ環境におけるトラフィック配信とセキュリティを最大化するために企業で使用されており、同社は依然として日本で利用されています。

将来展望

日本のアプリケーションデリバリーネットワーク市場の見通し

日本のアプリケーションデリバリーネットワーク市場は、クラウドサービス需要の増加とネットワークセキュリティ強化を背景に、2025年から2035年にかけて年平均成長率(CAGR)8.46%で成長すると予測されています。

新たな機会は以下の分野に存在する:

- AI駆動型トラフィック管理ソリューションの開発

- 低遅延アプリケーション向けエッジコンピューティング機能の拡張

- アプリケーション配信システムへの高度なセキュリティプロトコルの統合

2035年までに、技術的ニーズの進化を反映し、市場は大幅な成長を達成すると予想される。

市場セグメンテーション

日本のアプリケーションデリバリーネットワーク市場 エンドユーザー別展望

- BFSI

- 小売

- 電気通信

- 医療

- 政府

日本のアプリケーションデリバリーネットワーク市場 機能別展望

- 負荷分散

- アプリケーション高速化

- セキュリティサービス

- トラフィック管理

日本のアプリケーションデリバリーネットワーク市場 導入タイプ別展望

- オンプレミス

- クラウドベース

- ハイブリッド

日本のアプリケーションデリバリーネットワーク市場 アプリケーションタイプ別展望

- Webアプリケーション

- モバイルアプリケーション

- APIサービス

- ストリーミングメディア

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビューと情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量的分析

- 4.1 情報通信技術(ICT)、導入形態別(百万米ドル)

- 4.1.1 オンプレミス

- 4.1.2 クラウドベース

- 4.1.3 ハイブリッド

- 4.2 情報通信技術、アプリケーションタイプ別(百万米ドル)

- 4.2.1 Webアプリケーション

- 4.2.2 モバイルアプリケーション

- 4.2.3 APIサービス

- 4.2.4 ストリーミングメディア

- 4.3 情報通信技術、機能別(百万米ドル)

- 4.3.1 負荷分散

- 4.3.2 アプリケーション高速化

- 4.3.3 セキュリティサービス

- 4.3.4 トラフィック管理

- 4.4 情報通信技術(ICT)、エンドユーザー別(百万米ドル)

- 4.4.1 金融・保険・証券(BFSI)

- 4.4.2 小売

- 4.4.3 電気通信

- 4.4.4 医療

- 4.4.5 政府

- 4.1 情報通信技術(ICT)、導入形態別(百万米ドル)

- 5 第5章:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要プレイヤーの財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要プレイヤーの研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 アカマイ・テクノロジーズ(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 F5ネットワークス(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 シトリックス・システムズ(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Cloudflare(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Radware(イスラエル)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Nginx(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Barracuda Networks (米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 フォーティネット(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 アカマイ・テクノロジーズ(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場における導入形態別分析

- 6.3 日本市場におけるアプリケーション別分析

- 6.4 日本市場分析(機能別)

- 6.5 日本市場分析(エンドユーザー別)

- 6.6 情報通信技術(ICT)の主要購買基準

- 6.7 MRFRの調査プロセス

- 6.8 情報通信技術(ICT)のDRO分析

- 6.9 推進要因の影響分析:情報通信技術

- 6.10 抑制要因の影響分析:情報通信技術

- 6.11 供給/バリューチェーン:情報通信技術

- 6.12 導入タイプ別情報通信技術(ICT)、2024年(%シェア)

- 6.13 導入タイプ別情報通信技術(ICT)、2024年~2035年(百万米ドル)

- 6.14 情報通信技術(ICT)、用途別、2024年(%シェア)

- 6.15 情報通信技術(ICT)、用途別、2024年から2035年(百万米ドル)

- 6.16 情報通信技術(ICT)、機能別、2024年(%シェア)

- 6.17 情報通信技術(ICT)、機能別、2024年から2035年(百万米ドル)

- 6.18 情報通信技術(ICT)、エンドユーザー別、2024年(%シェア)

- 6.19 情報通信技術(ICT)、エンドユーザー別、2024年から2035年(百万米ドル)

- 6.20 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 導入形態別、2025-2035年(百万米ドル)

- 7.2.2 アプリケーション別、2025-2035年(百万米ドル)

- 7.2.3 機能別、2025-2035年(百万米ドル)

- 7.2.4 エンドユーザー別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携