❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

食品包装用抗菌包装材料市場規模・シェア予測 2025年~2035年

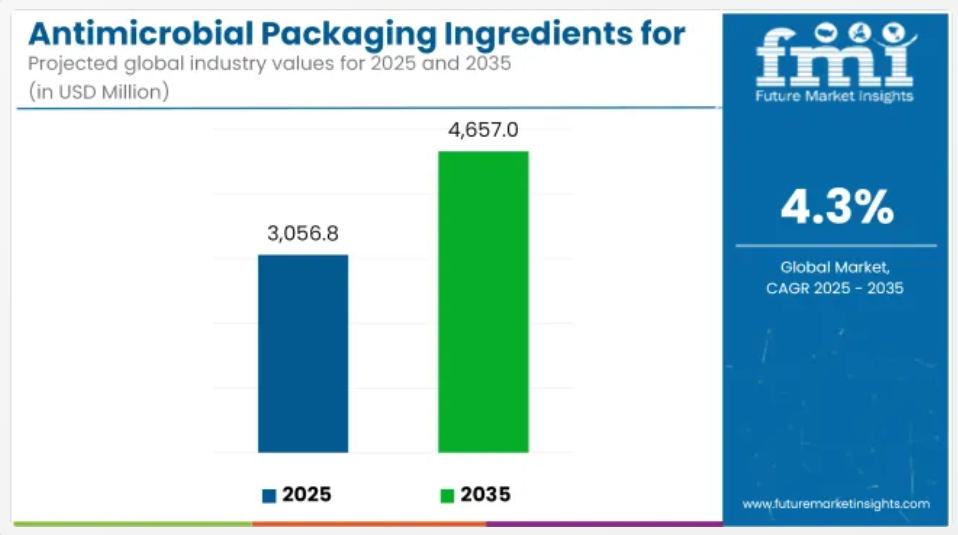

世界の食品包装用抗菌包装材料市場は、2025年に30億5,680万米ドルに達し、2035年には46億5,700万米ドルまで成長し、同期間に4.3%のCAGR(年平均成長率)を記録すると予測されています。

成長は、食品の保存期間の延長、微生物汚染の低減、主要経済国における食品の安全規制の強化に対するニーズの高まりによって推進されています。2025 年には、この市場は、鮮度保持と腐敗防止機能を優先し続ける食品包装業界全体の約 2.1% を占めるようになると予想されています。

市場拡大は、生鮮食品カテゴリーにおける保存期間延長包装の需要が旺盛であることに支えられており、既存の生産ラインへの導入が容易な抗菌フィルムが注目されています。EU や中国をはじめとする世界的な食品安全基準への規制の整合化により、コンプライアンス重視の抗菌成分の組み込みが推進されています。

しかし、バイオベースまたは機能性添加物のコストが高いため、包装の単価が 12~18% 上昇し、中堅の食品加工業者による採用が制限されているため、成長は鈍化しています。また、材料の適合性や移行試験に関する技術的な課題も、発展途上国における普及の妨げとなっています。

食品包装用抗菌包装材料市場:主要投資セグメント別

食品包装用抗菌包装材料市場は、抗菌成分により有機酸、バクテリオシン、エッセンシャルオイル、酵素、金属イオンおよび酸化剤などに分類されます。また、技術により徐放性包装および活性包装に分類されます。包装用途により、パウチ、カートン、トレイ、バッグ、フィルム、カップおよび蓋に分類されます。最終用途により、食品および飲料、化粧品およびパーソナルケア、家電、ヘルスケアに分類されます。地域により、北米、ラテンアメリカ、東欧、東アジア、南アジアおよび太平洋、東アジア、中東およびアフリカに分類されます。西ヨーロッパ、東ヨーロッパ、南アジアおよび太平洋、東アジア、中東およびアフリカに分類されます。

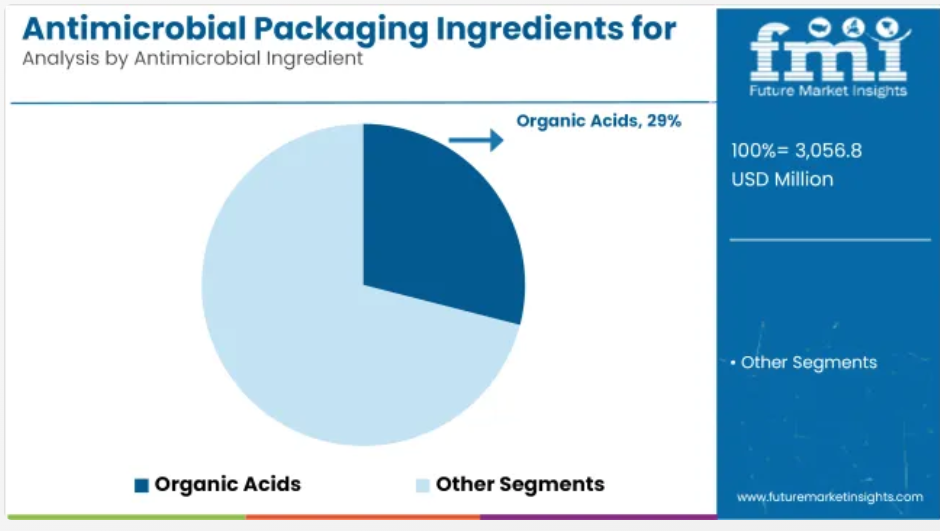

抗菌成分別では、有機酸がトップのシェアを維持

有機酸は、規制面での幅広い受容と、乳製品、肉製品、および即食食品の包装における幅広い有効性により、2025年には29.1%のシェアでトップとなるでしょう。移行率が低く、低濃度でも効果が高いことから、特にフィルムベースの製品において、明らかな優位性があります。

この成長は 2 つの要因によって支えられています

- 安全基準の遵守のために有機酸が好まれる北米およびヨーロッパにおけるバイオベースの包装の採用拡大

- 温度変化に対する安定性により、製品の返品および廃棄を 11~14% 削減

しかし、エッセンシャルオイルが潜在的な破壊的要因として台頭しています。2025 年から 2035 年にかけての CAGR は 4.9% と、プレミアムセグメント、特に生鮮食品のアクティブ包装での普及が進んでいます。揮発性が依然として課題ですが、マイクロカプセル化技術により、採用率が向上し、損失率を相殺できる可能性があります。

- 有機酸:2025 年のシェア 29.1%、乳製品および食肉用途で人気 (FMI、2025 年)

技術別 – 2035 年までアクティブパッケージングが主導

アクティブパッケージングは、2025 年に技術セグメントを支配し、市場総額の 61.2% を占めると予想されています。その優位性は、生鮮食品、ベーカリー、乳製品に使用される抗菌フィルム、袋、トレイとの優れた適合性に由来しています。抗菌剤を包装層に直接組み込むことで、保存期間を最大 30% 延長できるため、短サイクルの食品サプライチェーンでの採用が進んでいます。

この優位性を維持する 2 つの主な要因

- 食品接触材料に関する EU 450/2009 規制によるコンプライアンス要求の高まり。アクティブシステムは、機能的なバリア基準を満たしています。

- 物流の最適化。小売業者は、アクティブフォーマットを組み込むことで、腐敗による損失を最大 15% 削減できると述べています。

徐放性包装は、現在 38.8% とシェアは低いものの、輸出用包装で注目されています。長距離輸送される冷蔵肉や魚介類に特に適していますが、アジア太平洋地域での商業展開が遅れているため、普及は進んでいます。

- アクティブ包装:2025 年のシェア 61.2%、乳製品の保存期間を 30% 延長(FMI、2025 年)

包装用途別 – 2035 年までフィルムが主導

2025 年には、フィルムが包装用途セグメントの 33.1% のシェアを占め、トップの座を維持すると予想されます。フィルムの優位性は、ベーカリー、乳製品、生鮮食品など、回転率の高い食品カテゴリーで、フレキシブル包装と硬質包装の両方で広く使用されていることに起因しています。フィルムは、抗菌成分をシームレスに組み込むことができ、材料の破壊が少なく、高速の FMCG 業務に欠かせない印刷適性も備えています。

成長を支える 2 つの構造的要因

- 抗菌フィルムが取り扱いおよび輸送中の表面汚染を防ぐ、単回分および分量調整済みの食品の世界的な増加

- コーティング剤のフィルムのリサイクル性の向上により、EU および日本で規制当局の承認が促進され、小売業者の好みが変化。

しかし、トレイおよびパウチは、冷蔵肉および即食食品の分野においてシェアを伸ばしています。これらのフォーマットは、より深い空洞保護とガス交換の制御が可能であり、高タンパク質で保存期間の短い SKU に抗菌剤を組み込むことができます。

- フィルム:2025 年のシェアは 33.1 %、ベーカリー製品や農産物の包装に好まれます(FMI、2025 年

国別見通し – 規制の推進と技術の採用により、業績は大きく異なる

食品包装用抗菌包装材料の成長軌道は、各主要市場で大きく異なり、各国の食品安全規制、現地の加工規模、包装技術の革新の採用状況によって左右されます。

米国では、FDA 準拠の抗菌包装が大手食品加工業者で普及し、成長は堅調に推移するでしょう。食品による健康被害に対する消費者の意識の高まりと、食肉および農産物分野における技術先進的な採用が、需要を支えています。

中国は、パンデミック後の食品廃棄物の削減と衛生管理の強化という 2 つの課題に直面しており、世界的な成長を主導する見通しです。現地メーカーは、機能性包装ラインに対する地方自治体の補助金により、同業他社よりも積極的に包装の改良を進めています。ドイツとフランスは、EU の移行制限とクリーンラベル包装に関する規制の整合化により、有機酸やエッセンシャルオイルが優先される、規制主導のペースを維持するでしょう。ただし、コストの障壁により、中小企業での採用は依然として不均一です。

英国市場は、規制の調和が遅れ、小売業者のガイドラインが統一されていないため、ブレグジット後の対応が遅れていますが、チルド食品や有機食品の分野では、ポーチやトレイのニッチなイノベーションが台頭しています。日本は、高い小売衛生基準と研究開発に裏打ちされた技術提携、特にコンビニエンス食品やレトルト食品の包装用抗菌フィルムの分野において、安定した成長を見せています。

米国 – 規制の厳しい食品システムにおける規模主導の採用

米国の食品包装用抗菌包装材料市場は、2025年に7億9,260万米ドル、2035年には11億6,950万米ドルに達し、4.0%のCAGRで成長すると予測されています。成長は、微生物の安全に関する USDA および FDA の規制の下で事業を展開する食肉および乳製品加工業者からの機関需要に引き続き依存しています。

大手企業間の垂直統合と、高機能包装の大量採用により、利益率は保護されています。しかし、中規模加工業者での採用は、試験費用(抗菌包装は単価を 10~14% 押し上げる)によって制約されています。

FSMA 第 204 条に基づく連邦政府の助成金は、抗菌包装を間接的に支援するデジタル化されたトレーサビリティのパイロットプロジェクトを支援しています。消費者調査(米国農務省、2025 年)によると、買い物客の63% が抗菌ラベルを鮮度と衛生に関連付けていることが明らかになっています。

- FSMA による食品トレーサビリティ技術への投資

- 消費者の63% が抗菌剤を衛生に関連付けている

- 10~14% のコストプレミアムが中規模加工業者の障壁となっている

英国 – 規制の細分化により、ブレグジット後の勢いが鈍化

英国市場の 2025 年の市場規模は 1 億 8,810 万米ドル、2035 年には 2 億 7,720 万米ドル まで成長し、4.0% の CAGR で拡大すると予測されています。ブレグジット後の安全基準の相違により、中小の包装企業での導入が鈍化しています。

チルド肉や乳製品が主な用途ですが、試験や二重基準への準拠により、コストが 7.4% 増加しています。小売業者の需要は不安定であり、大規模導入の遅れがさらに進んでいます。

抗菌剤の移行に関する FSA のガイダンスは勧告であり、強制力がないため、投資に躊躇が生じています。BRC の報告によると、プライベートブランド食品ブランドの 44% が 2027 年以降まで導入を延期しています。

- ブレグジットにより、包装で二重基準の摩擦が発生

- 抗菌剤含有製品の単価が 7.4% 上昇

- 44% のブランドが明確化まで投資を延期

フランス – 規制支援が小売チェーンでの採用を促進

フランスの市場は、2025年に USD 213.7百万ドル、2035年に USD 316.9百万ドルに達し、年平均成長率(CAGR)は 4.1% と予測されています。EUの移行と安全基準との規制整合性により、フランスは高順守市場となり、有機酸やエッセンシャルオイルなどの原料が優位です。

抗菌フィルムはチーズ、サラダ、ベーカリーチェーンで採用が進んでいます。INRAEの試験で腐敗率が最大26%減少したため、2026年までにチェーン全体での導入が計画されています。

それでも、職人的な生産者は、利益率の制約や技術的専門知識の不足から、抵抗を示しています。循環型包装に対する国の助成金は、多くの抗菌ソリューションの対象外であり、摩擦要因となっています。

- INRAE の調査:包装サラダにおける腐敗が 26% 減少

- チェーン小売業者が抗菌フィルムを急速に採用

- コストと助成金の対象外により、中小企業の参加は限定的

ドイツ – 規制遵守を最優先する市場で、導入は慎重に進んでいる

ドイツの市場規模は2025年にUSD 237.5百万ドル、2035年にはUSD 353.6百万ドルに達し、年平均成長率(CAGR)は4.1%と予測されています。食品グレードの抗菌剤はEU法の下で広く受け入れられており、特に肉、デリカテッセン、乳製品分野で普及しています。

小売業者が需要を牽引していますが、サプライチェーン全体での導入は慎重なままです。BfR および EFSA の規則に基づく厳格な試験により、市場投入までの期間が長くなり、小規模の包装加工業者のイノベーションサイクルが鈍化しています。

消費者の信頼は依然として高く、調査対象となった買い物客の 70% 以上が、抗菌包装に信頼を寄せていると回答しています。しかし、リサイクルシステムとの技術的な相互運用性は、依然として若干の障害となっています。

- 抗菌包装のラベルに対する消費者の信頼度 70

- 規制試験により中小企業の導入が遅れている

- 乳製品、燻製肉、サラダで採用率が高い

日本 – 小売衛生文化が安定した採用を後押し

日本の市場規模は2025年にUSD 192.0百万ドルと推計され、2035年までにUSD 284.8百万ドルに達し、4.0%の年平均成長率(CAGR)で拡大すると予測されています。成長は都市部の利便性重視のチェーンストアと強力な小売衛生規制に支えられています。

抗菌フィルムは、弁当、チルド麺、ベーカリー製品などに使用されています。包装メーカーと大手食品メーカーとの研究開発提携により、精密な抗菌剤の投与を可能にするアクティブ包装の革新が進んでいます。

高級品ではコスト意識は低いものの、中級スーパーマーケットでの導入は慎重なままです。日本包装技術協会による消費者意識調査では、2025 年までに抗菌表示の認知度が 61% に達すると予測されています。

- コンビニエンスストアのチルド食品で普及が進んでいます

- 大手食品メーカーによる研究開発主導の包装の革新

- 抗菌ラベルの消費者認知度は 61

食品包装用抗菌包装材料 食品包装用抗菌包装材料市場 市場プレーヤー

食品包装用抗菌包装材料市場のプレーヤーは、進化する安全規制や保存期間の要求に応えるため、成分と機能の統合、および拡張可能なアクティブ包装フォーマットに注力しています。Mondi Group、BioCote、LINPAC Packaging は、垂直統合と食品加工業者や包装機械メーカーとの分野横断的な連携により、抗菌製品のポートフォリオを拡大しています。

Mondi Group は、乳製品、ベーカリー、農産物向けにカスタマイズした抗菌フィルム製品群を武器に、2025年には 20% のシェアを獲得し、トップの座を維持すると予想されています。BioCote は、北米およびヨーロッパの包装 OEM メーカーと提携し、添加剤事業を強化しています。LINPAC Packaging は、抗菌層を内蔵したレトルト食品用トレイおよび食肉用トレイに注力しており、欧州の Tier 1 小売業者との契約を獲得しています。

市場拡大は、アジアの新興市場向けに徐放性ソリューションを開発している Uflex Ltd. や Coveris Holdings S.A. などの地域企業も支援しています。中国および EU における規制の強化により、Reynolds Group および Dunmore Corporation は、移行試験済みの抗菌バリアコーティングへの投資を推進しています。

2025年から2028年にかけて、EU準拠の抗菌効果とリサイクル性を証明できる企業が急速に成長するでしょう。自社内の研究開発や規制試験能力が不足する企業は、市場から排除されるリスクがあります。

主なセグメント

抗菌成分別:

- 有機酸

- バクテリオシン

- エッセンシャルオイル

- 酵素

- 金属イオンおよび酸化剤

- その他

技術別:

- 徐放性包装

- アクティブ包装

包装用途別:

- パウチ

- カートン

- トレイ

- バッグ

- フィルム

- カップ&蓋

最終用途別:

- 食品&飲料

- 化粧品&パーソナルケア

- 家電

- ヘルスケア

地域別:

- 北米

- 中南米

- 欧州

- 東アジア

- 南アジア

- オセアニア

- 中東

目次

- エグゼクティブサマリー

- 世界市場の展望

- 需要面の動向

- 供給面の動向

- 技術ロードマップ分析

- 分析と推奨事項

- 市場の概要

- 市場の対象範囲/分類

- 市場定義/範囲/制限

- 市場背景

- 市場動向

- 推進要因

- 抑制要因

- 機会

- 動向

- シナリオ予測

- 楽観的なシナリオにおける需要

- 現実的なシナリオにおける需要

- 保守的なシナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 供給側参加者とその役割

- 生産者

- 中間参加者(トレーダー/エージェント/ブローカー)

- 卸売業者および流通業者

- サプライチェーンのノードにおける付加価値と価値創造

- 原材料サプライヤー一覧

- 既存および潜在的な買い手一覧

- 供給側参加者とその役割

- 投資可能性マトリックス

- バリューチェーン分析

- 利益率分析

- 卸売業者および流通業者

- 小売業者

- PESTLE およびポーターの分析

- 規制の動向

- 主要地域別

- 主要国別

- 地域親市場の見通し

- 生産および消費統計

- 輸出入統計

- 市場動向

- 2020 年から 2024 年までの世界市場分析および 2025 年から 2035 年までの予測

- 歴史的市場規模(USD百万)と数量(メトリックトン)分析、2020年から2024年

- 現在の市場規模(USD百万)と数量(メトリックトン)の予測、2025年から2035年

- 年次成長率分析

- 絶対的な$機会分析

- 2020年から2024年の世界市場価格分析および2025年から2035年の予測

- 2020年から2024年の世界市場分析および2025年から2035年の予測、抗菌成分別

- はじめに/主な調査結果

- 抗菌成分別歴史的市場規模(百万米ドル)および量(メトリックトン)分析、2020年から2024年

- 抗菌成分別現在の市場規模(百万米ドル)および量(メトリックトン)分析、2025年から2035年の予測

- 有機酸

- バクテリオシン

- エッセンシャルオイル

- 酵素

- 金属イオンおよび酸化剤

- その他

- 抗菌成分別年次成長率分析(2020年から2024年)

- 抗菌成分別絶対ドル機会分析(2025年から2035年)

- 2020年から2024年の世界市場分析、および2025年から2035年の予測、技術別

- はじめに/主な調査結果

- 2020年から2024年の技術別市場規模(百万米ドル)および数量(メトリックトン)の分析

- 2025年から2035年までの技術別現在の市場規模(百万米ドル)および市場規模(トン)の分析と予測

- 徐放性包装

- アクティブ包装

- 2020年から2024年までの技術別前年比成長率分析

- 2025年から2035年までの技術別絶対的機会分析

- 2020年から2024年の世界市場分析および2025年から2035年の予測、包装用途別

- はじめに/主な調査結果

- 2020年から2024年の包装用途別、過去の市場規模(百万米ドル)および数量(メトリックトン)の分析

- 2025年から2035年の包装用途別現在の市場規模(百万米ドル)および数量(トン)の分析と予測

- パウチ

- カートン

- トレイ

- バッグ

- フィルム

- カップおよび蓋

- 2020年から2024年の包装用途別前年比成長率分析

- 包装用途別の絶対的機会分析、2025年から2035年

- 2020年から2024年の世界市場分析、および2025年から2035年の予測、最終用途別

- 導入/主要な発見

- 過去市場規模(百万ドル)および数量(メトリックトン)分析:用途別、2020年から2024年

- 現在および将来の市場規模(百万ドル)および数量(メトリックトン)分析と予測:用途別、2025年から2035年

- 食品および飲料

- 化粧品およびパーソナルケア

- 家電

- ヘルスケア

- 2020年から2024年の最終用途別前年比成長率分析

- 2025年から2035年の最終用途別絶対的機会分析

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 導入

- 地域別歴史的市場規模(百万ドル)および数量(メトリックトン)分析、2020年から2024年

- 地域別現在の市場規模(百万ドル)および数量(メトリックトン)分析と予測、2025年から2035年

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東およびアフリカ

- 地域別市場魅力度分析

- 北米市場分析 2020年から2024年および2025年から2035年の予測、国別

- 市場分類別歴史的市場規模(百万米ドル)および数量(メトリックトン)の傾向分析、2020年から2024年

- 市場規模(百万米ドル)および数量(メトリックトン)予測 市場分類別、2025年から2035年

- 国別

- 米国

- カナダ

- メキシコ

- 抗菌成分別

- 技術別

- 包装用途別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 抗菌成分別

- 技術別

- 包装用途別

- 最終用途別

- 主要なポイント

- ラテンアメリカ市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 過去の市場規模(百万米ドル)および数量(メトリックトン)の動向分析、市場分類別、2020年から2024年

- 市場規模(百万米ドル)および数量(メトリックトン)予測 市場分類別、2025年から2035年

- 国別

- ブラジル

- アルゼンチン

- その他のラテンアメリカ

- 抗菌成分別

- 技術別

- 包装用途別

- 最終用途別

- 国別

- 市場の魅力度分析

- 国別

- 抗菌成分別

- 技術別

- 包装用途別

- 最終用途別

- 主要ポイント

- 西ヨーロッパ市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 過去の市場規模(百万米ドル)および数量(メトリックトン)の動向分析、市場分類別、2020年から2024年

- 市場規模(百万米ドル)および数量(トン)予測 市場分類別、2025年から2035年

- 国別

- ドイツ

- イタリア

- フランス

- 英国

- スペイン

- ベネルクス

- 北欧

- その他の西ヨーロッパ

- 抗菌成分別

- 技術別

- 包装用途別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 抗菌成分別

- 技術別

- 包装用途別

- 最終用途別

- 主なポイント

- 2020年から2024年の東ヨーロッパ市場分析、および2025年から2035年の予測(国別

- 2020年から2024年の市場分類別市場規模(百万米ドル)および数量(トン)の傾向分析

- 市場規模(百万米ドル)および数量(メトリックトン)予測 市場分類別、2025年から2035年

- 国別

- ロシア

- ハンガリー

- ポーランド

- バルカンおよびバルト諸国

- その他の東ヨーロッパ

- 抗菌成分別

- 技術別

- 包装用途別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 抗菌成分別

- 技術別

- 包装用途別

- 最終用途別

- 主なポイント

- 2020年から2024年の東アジア市場分析、および2025年から2035年の予測(国別

- 2020年から2024年の市場分類別市場規模(百万米ドル)および数量(トン)の傾向分析

- 市場規模(百万米ドル)および数量(メトリックトン)予測 市場分類別、2025年から2035年

- 国別

- 中国

- 日本

- 韓国

- 抗菌成分別

- 技術別

- 包装用途別

- 最終用途別

- 国別

- 市場の魅力度分析

- 国別

- 抗菌成分別

- 技術別

- 包装用途別

- 最終用途別

- 主要ポイント

- 南アジアおよび太平洋市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 過去の市場規模(百万米ドル)および数量(メトリックトン)の動向分析、市場分類別、2020年から2024年

- 市場規模(百万米ドル)および数量(トン)予測 市場分類別、2025年から2035年

- 国別

- インド

- オーストラリアおよびニュージーランド

- ASEAN

- その他のSAP

- 抗菌成分別

- 技術別

- 包装用途別

- 最終用途別

- 国別

- 市場の魅力度分析

- 国別

- 抗菌成分別

- 技術別

- 包装用途別

- 最終用途別

- 主なポイント

- 2020年から2024年の中東およびアフリカ市場分析、2025年から2035年の予測、国別

- 2020年から2024年の市場分類別、市場規模(百万米ドル)および数量(メートルトン)の傾向分析

- 市場規模(百万米ドル)および数量(メトリックトン)予測 市場分類別、2025年から2035年

- 国別

- GCC諸国

- 北アフリカ

- 南アフリカ

- トルコ

- その他のMEA

- 抗菌成分別

- 技術別

- 包装用途別

- 最終用途別

- 国別

- 市場の魅力度分析

- 国別

- 抗菌成分別

- 技術別

- 包装用途別

- 最終用途別

- 主なポイント

- 主要国市場分析

- 米国

- 価格分析

- 市場シェア分析、2024年

- 抗菌成分別

- 技術別

- 包装用途別

- 最終用途別

- カナダ

- 価格分析

- 市場シェア分析、2024 年

- 抗菌成分別

- 技術別

- 包装用途別

- 最終用途別

- ブラジル

- 価格分析

- 市場シェア分析、2024 年

- 抗菌成分別

- 技術別

- 包装用途別

- 最終用途別

- メキシコ

- 価格分析

- 市場シェア分析、2024 年

- 抗菌成分別

- 技術別

- 包装用途別

- 最終用途別

- アルゼンチン

- 価格分析

- 市場シェア分析、2024 年

- 抗菌成分別

- 技術別

- 包装用途別

- 最終用途別

- 米国

- 市場構造分析

- 競争ダッシュボード

- 競争ベンチマーク

- トッププレーヤーの市場シェア分析

- 地域別

- 抗菌成分別

- 技術別

- 包装用途別

- 最終用途別

- 競合分析

- 競合の徹底分析

- Mondi Group

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域

- 販売拠点

- 戦略の概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- BioCote

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域

- 販売拠点

- 戦略の概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- LINPAC Packaging

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域

- 販売拠点

- 戦略の概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- レイノルズグループ

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Dunmore Corporation

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Uflex Ltd.

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Coveris Holdings S.A

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- PacMoore Products Inc.

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- B&G Products Ltd.

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ALUF Plastic Inc.

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Hexis S.A

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- WestRock Company

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Mondi Group

- 競合の徹底分析

- 使用した仮定および略語

- 調査方法

表

- 表 1:2020 年から 2035 年までの地域別世界市場規模(百万米ドル)予測

- 表 2:2020 年から 2035 年までの地域別世界市場規模(トン)予測

- 表 3:2020 年から 2035 年までの抗菌成分別世界市場規模(百万米ドル)予測

- 表 4:抗菌成分別世界市場規模(トン)予測、2020 年~2035 年

- 表 5:技術別世界市場規模(百万米ドル)予測、2020 年~2035 年

- 表 6:技術別世界市場規模(トン)予測、2020 年~2035 年

- 表 7:包装用途別世界市場規模(百万米ドル)予測、2020 年~2035 年

- 表 8:包装用途別世界市場規模(トン)予測、2020 年~2035 年

- 表 9:最終用途別世界市場規模(百万米ドル)予測、2020 年~2035 年

- 表 10:2020 年から 2035 年までの世界市場規模(トン)の予測(用途別

- 表 11:2020 年から 2035 年までの北米市場規模(百万米ドル)の予測(国別

- 表 12:2020 年から 2035 年までの北米市場規模(トン)の予測(国別

- 表13:北米市場規模(百万米ドル)予測(抗菌成分別)、2020-2035年

- 表14:北米市場規模(メトリックトン)予測(抗菌成分別)、2020-2035年

- 表 15:2020 年から 2035 年までの北米市場規模(百万米ドル)の予測(技術別

- 表 16:2020 年から 2035 年までの北米市場規模(トン)の予測(技術別

- 表 17:2020 年から 2035 年までの北米市場規模(百万米ドル)の予測(包装用途別

- 表 18:2020 年から 2035 年までの北米市場規模(トン)の予測(包装用途別

- 表 19:2020 年から 2035 年までの北米市場規模(百万米ドル)の予測(最終用途別

- 表 20:2020 年から 2035 年までの北米市場規模(トン)の予測(最終用途別

- 表21:ラテンアメリカ市場規模(百万米ドル)予測(国別)、2020-2035年

- 表22:ラテンアメリカ市場規模(メトリックトン)予測(国別)、2020-2035年

- 表23:ラテンアメリカ市場規模(百万米ドル)予測(抗菌成分別)、2020-2035年

- 表24:ラテンアメリカ市場規模(メトリックトン)予測(抗菌成分別)、2020-2035年

- 表25:ラテンアメリカ市場規模(百万米ドル)予測(技術別)、2020-2035年

- 表 26:2020 年から 2035 年までのラテンアメリカ市場規模(トン)の予測(技術別

- 表 27:2020 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)の予測(包装用途別

- 表 28:2020 年から 2035 年までのラテンアメリカ市場規模(トン)の予測(包装用途別

- 表29:ラテンアメリカ市場規模(百万米ドル)の予測(用途別)、2020-2035年

- 表30:ラテンアメリカ市場規模(メトリックトン)の予測(用途別)、2020-2035年

- 表31:西ヨーロッパ市場規模(百万米ドル)の予測(国別)、2020-2035年

- 表32:西ヨーロッパ市場規模(メトリックトン)予測(国別)、2020-2035年

- 表33:西ヨーロッパ市場規模(百万米ドル)予測(抗菌成分別)、2020-2035年

- 表34:西ヨーロッパ市場規模(トン)予測(抗菌成分別)、2020-2035年

- 表35:西ヨーロッパ市場規模(百万米ドル)予測(技術別)、2020-2035年

- 表36:西ヨーロッパ市場規模(トン)予測(技術別)、2020-2035年

- 表 37:2020 年から 2035 年までの西ヨーロッパの包装用途別市場規模(百万米ドル)予測

- 表 38:2020 年から 2035 年までの西ヨーロッパの包装用途別市場規模(トン)予測

- 表 39:2020 年から 2035 年までの西ヨーロッパの最終用途別市場規模(百万米ドル)予測

- 表40:西ヨーロッパ市場規模(メトリックトン)の最終用途別予測、2020-2035年

- 表41:東ヨーロッパ市場規模(百万米ドル)の国別予測、2020-2035年

- 表42:東ヨーロッパ市場規模(メトリックトン)の国別予測、2020-2035年

- 表43:東欧市場規模(百万米ドル)予測(抗菌成分別)、2020-2035年

- 表44:東欧市場規模(メトリックトン)予測(抗菌成分別)、2020-2035年

- 表 45:2020 年から 2035 年までの東欧市場規模(百万米ドル)の予測(技術別

- 表 46:2020 年から 2035 年までの東欧市場規模(トン)の予測(技術別

- 表 47:2020 年から 2035 年までの東欧市場規模(百万米ドル)の予測(包装用途別

- 表 48:東ヨーロッパの市場規模(トン)の予測、包装用途別、2020 年~2035 年

- 表 49:東ヨーロッパの市場規模(百万米ドル)の予測、最終用途別、2020 年~2035 年

- 表 50:東ヨーロッパの市場規模(トン)の予測、最終用途別、2020 年~2035 年

- 表51:東アジア市場規模(百万米ドル)予測(国別)、2020-2035年

- 表52:東アジア市場規模(メトリックトン)予測(国別)、2020-2035年

- 表53:東アジア市場規模(百万米ドル)予測(抗菌成分別)、2020-2035年

- 表54:東アジア市場規模(トン)予測(抗菌成分別)、2020-2035

- 表55:東アジア市場規模(百万米ドル)予測(技術別)、2020-2035

- 表56:東アジア市場規模(トン)予測(技術別)、2020-2035

- 表 57:東アジアの市場規模(百万米ドル)の予測、包装用途別、2020 年~2035 年

- 表 58:東アジアの市場規模(トン)の予測、包装用途別、2020 年~2035 年

- 表 59:東アジアの市場規模(百万米ドル)の予測、最終用途別、2020 年~2035 年

- 表60:東アジア市場規模(トン)の予測(最終用途別)、2020-2035年

- 表61:南アジア・太平洋市場規模(百万米ドル)の予測(国別)、2020-2035年

- 表62:南アジア・太平洋市場規模(トン)の予測(国別)、2020-2035年

- 表63:南アジア・太平洋地域市場規模(百万米ドル)予測(抗菌成分別)、2020-2035年

- 表64:南アジア・太平洋地域市場規模(メトリックトン)予測(抗菌成分別)、2020-2035年

- 表65:南アジア・太平洋地域市場規模(百万米ドル)予測(技術別)、2020-2035年

- 表66:南アジア・太平洋地域市場規模(メトリックトン)予測(技術別)、2020-2035年

- 表67:南アジア・太平洋地域市場規模 (百万米ドル) 包装用途別予測、2020 年~2035 年

- 表 68:南アジアおよび太平洋市場規模(トン) 包装用途別予測、2020 年~2035 年

- 表 69:南アジアおよび太平洋市場規模(百万米ドル) 最終用途別予測、2020 年~2035 年

- 表70:南アジア・太平洋地域市場規模(メトリックトン)用途別予測、2020-2035年

- 表71:中東・アフリカ地域市場規模(百万米ドル)国別予測、2020-2035年

- 表72:中東・アフリカ地域市場規模(メトリックトン)国別予測、2020-2035年

- 表73:中東・アフリカ市場規模(百万米ドル)予測(抗菌成分別)、2020-2035年

- 表74:中東・アフリカ市場規模(メトリックトン)予測(抗菌成分別)、2020-2035年

- 表 75:2020 年から 2035 年までの技術別中東およびアフリカ市場規模(百万米ドル)予測

- 表 76:2020 年から 2035 年までの技術別中東およびアフリカ市場規模(トン)予測

- 表 77:2020 年から 2035 年までの包装用途別中東およびアフリカ市場規模(百万米ドル)予測

- 表 78:2020 年から 2035 年までの中東およびアフリカの市場規模(トン)予測(包装用途別

- 表 79:2020 年から 2035 年までの中東およびアフリカの市場規模(百万米ドル)予測(最終用途別

- 表 80:2020 年から 2035 年までの中東およびアフリカ市場規模(トン)の予測(用途別

図表一覧

- 図 1:2020 年から 2035 年までの世界市場規模(トン)の予測

- 図 2:世界市場価格分析

- 図 3:2020 年から 2035 年までの世界市場規模(百万米ドル)予測

- 図 4:2025 年および 2035 年の抗菌成分別世界市場シェアおよび BPS 分析

- 図 5:2025 年から 2035 年までの抗菌成分別世界市場前年比成長率比較

- 図 6:抗菌成分別世界市場の魅力度分析

- 図 7:技術別世界市場シェアおよび BPS 分析、2025 年および 2035 年

- 図 8:技術別世界市場の前年比成長率比較、2025 年~2035 年

- 図 9:技術別世界市場魅力度分析

- 図 10:包装用途別世界市場シェアおよび BPS 分析、2025 年および 2035 年

- 図 11:包装用途別世界市場の前年比成長率比較、2025 年~2035 年

- 図 12:包装用途別世界市場の魅力度分析

- 図 13:2025 年および 2035 年の最終用途別世界市場価値シェアおよび BPS 分析

- 図 14:2025 年から 2035 年までの最終用途別世界市場の前年比成長率比較

- 図 15:最終用途別世界市場の魅力度分析

- 図 16:地域別世界市場価値(百万米ドル)シェアおよび BPS 分析、2025 年および 2035 年

- 図 17:地域別世界市場の前年比成長率比較、2025 年~2035 年

- 図 18:地域別世界市場の魅力度分析

- 図 19:2025 年から 2035 年までの北米市場の増分機会(ドル

- 図 20:2025 年から 2035 年までのラテンアメリカ市場の増分機会(ドル

- 図 21:2025 年から 2035 年までの西ヨーロッパ市場の増分機会(ドル

- 図22:東欧市場における2025年から2035年までの増分$機会

- 図23:東アジア市場における2025年から2035年までの増分$機会

- 図24:南アジア・太平洋市場における2025年から2035年までの増分$機会

- 図25:中東・アフリカ市場における2025年から2035年までの増分$機会

- 図26:北米市場価値シェアとBPS分析(国別)、2025年と2035年

- 図27:北米市場価値シェアとBPS分析(抗菌成分別)、2025年と2035年

- 図28:北米市場前年比成長率比較(抗菌成分別)、2025年から2035年

- 図29:抗菌成分別北米市場魅力度分析

- 図30:技術別北米市場価値シェアおよびBPS分析、2025年と2035年

- 図31:技術別北米市場前年比成長率比較、2025年から2035年

- 図 32:北米市場の魅力度分析(技術別

- 図 33:北米市場価値シェアおよび BPS 分析(包装用途別、2025 年および 2035 年

- 図 34:北米市場の前年比成長率比較(包装用途別、2025 年~2035 年

- 図 35:北米市場の魅力度分析(包装用途別

- 図36:北米市場価値シェアとBPS分析(用途別)、2025年と2035年

- 図37:北米市場前年比成長率比較(用途別)、2025年から2035年

- 図38:北米市場魅力度分析(用途別)

- 図39:ラテンアメリカ市場価値シェアおよびBPS分析(国別)、2025年および2035年

- 図40:ラテンアメリカ市場価値シェアおよびBPS分析(抗菌成分別)、2025年および2035年

- 図41:ラテンアメリカ市場前年比成長率比較(抗菌成分別)、2025年~2035年

- 図42:ラテンアメリカ市場における抗菌成分別魅力度分析

- 図43:ラテンアメリカ市場における技術別市場価値シェアおよびBPS分析(2025年と2035年)

- 図44:ラテンアメリカ市場における技術別年間成長率比較(2025年から2035年)

- 図 45:ラテンアメリカ市場の魅力度分析(技術別

- 図 46:ラテンアメリカ市場価値シェアおよび BPS 分析(包装用途別、2025 年および 2035 年

- 図 47:ラテンアメリカ市場の前年比成長率比較(包装用途別、2025 年~2035 年

- 図 48:ラテンアメリカ市場の魅力度分析(包装用途別

- 図49:ラテンアメリカ市場価値シェアおよびBPS分析(用途別)、2025年と2035年

- 図50:ラテンアメリカ市場前年比成長率比較(用途別)、2025年から2035年

- 図51:ラテンアメリカ市場魅力度分析(用途別)

- 図52:西ヨーロッパ市場価値シェアおよびBPS分析(国別)、2025年および2035年

- 図53:西ヨーロッパ市場価値シェアおよびBPS分析(抗菌成分別)、2025年および2035年

- 図54:西ヨーロッパ市場前年比成長率比較(抗菌成分別)、2025年~2035年

- 図55:抗菌成分別西欧市場魅力度分析

- 図56:技術別西欧市場価値シェアおよびBPS分析、2025年と2035年

- 図57:技術別西欧市場前年比成長率比較、2025年から2035年

- 図 58:西ヨーロッパの市場魅力分析(技術別

- 図 59:西ヨーロッパの市場価値シェアおよび BPS 分析(包装用途別、2025 年および 2035 年

- 図 60:西ヨーロッパの市場前年比成長率比較(包装用途別、2025 年~2035 年

- 図 61:包装用途別西ヨーロッパ市場の魅力度分析

- 図 62:2025 年および 2035 年の西ヨーロッパ市場における最終用途別市場価値シェアおよび BPS 分析

- 図 63:2025 年から 2035 年までの西ヨーロッパ市場における最終用途別前年比成長率比較

- 図 64:最終用途別西ヨーロッパ市場の魅力度分析

- 図65:東欧市場価値シェアおよびBPS分析(国別)、2025年および2035年

- 図66:東欧市場価値シェアおよびBPS分析(抗菌成分別)、2025年および2035年

- 図67:東欧市場前年比成長率比較(抗菌成分別)、2025年~2035年

- 図68:東欧市場における抗菌成分別魅力度分析

- 図69:東欧市場における技術別市場価値シェアとBPS分析(2025年と2035年)

- 図70:東欧市場における技術別年間成長率比較(2025年から2035年)

- 図 71:東ヨーロッパ市場の魅力度分析(技術別

- 図 72:東ヨーロッパ市場価値シェアおよび BPS 分析(包装用途別、2025 年および 2035 年

- 図 73:東ヨーロッパ市場の前年比成長率比較(包装用途別、2025 年~2035 年

- 図 74:東欧市場における包装用途別市場魅力度分析

- 図 75:東欧市場における最終用途別市場価値シェアおよび BPS 分析、2025 年および 2035 年

- 図 76:東欧市場における最終用途別前年比成長率比較、2025 年~2035 年

- 図 77:東欧市場における最終用途別市場魅力度分析

- 図78:東アジア市場価値シェアおよびBPS分析(国別)、2025年および2035年

- 図79:東アジア市場価値シェアおよびBPS分析(抗菌成分別)、2025年および2035年

- 図80:東アジア市場前年比成長率比較(抗菌成分別)、2025年~2035年

- 図81:抗菌成分別東アジア市場魅力度分析

- 図82:技術別東アジア市場価値シェアおよびBPS分析、2025年と2035年

- 図83:技術別東アジア市場前年比成長率比較、2025年から2035年

- 図 84:東アジア市場の魅力度分析(技術別

- 図 85:東アジア市場における包装用途別の市場価値シェアおよび BPS 分析、2025 年および 2035 年

- 図 86:東アジア市場における包装用途別の前年比成長率比較、2025 年~2035 年

- 図 87:東アジア市場における包装用途別市場魅力度分析

- 図 88:東アジア市場における最終用途別市場シェアおよび BPS 分析、2025 年および 2035 年

- 図 89:東アジア市場における最終用途別前年比成長率比較、2025 年~2035 年

- 図90:東アジア市場における最終用途別魅力度分析

- 図91:南アジア・太平洋市場における国別市場価値シェアとBPS分析、2025年と2035年

- 図92:南アジア・太平洋市場における抗菌成分別市場価値シェアとBPS分析、2025年と2035年

- 図93:南アジア・太平洋地域市場における抗菌成分別年間成長率比較、2025年~2035年

- 図94:南アジアおよび太平洋地域の抗菌成分別市場魅力度分析

- 図95:南アジアおよび太平洋地域の技術別市場価値シェアおよびBPS分析、2025年および2035年

- 図96:南アジアおよび太平洋地域の技術別市場前年比成長率比較、2025年~2035年

- 図 97:南アジアおよび太平洋地域の市場魅力分析(技術別

- 図 98:南アジアおよび太平洋地域の市場価値シェアおよび BPS 分析(包装用途別、2025 年および 2035 年

- 図 99:南アジアおよび太平洋地域の市場前年比成長率比較(包装用途別、2025 年~2035 年

- 図 100:南アジアおよび太平洋市場における包装用途別の市場魅力度分析

- 図 101:南アジアおよび太平洋市場における最終用途別の市場価値シェアおよび BPS 分析、2025 年および 2035 年

- 図 102:南アジアおよび太平洋市場における最終用途別の前年比成長率比較、2025 年~2035 年

- 図103:南アジア・太平洋地域市場における最終用途別市場魅力度分析

- 図104:中東・アフリカ地域市場における国別市場価値シェアとBPS分析(2025年と2035年)

- 図105:中東・アフリカ地域市場における抗菌成分別市場価値シェアとBPS分析(2025年と2035年)

- 図106:中東・アフリカ市場における抗菌成分別年間成長率比較、2025年~2035年

- 図107:中東・アフリカ市場における抗菌成分別市場魅力度分析

- 図108:中東・アフリカ市場における技術別市場価値シェアとBPS分析、2025年と2035年

- 図 109:2025 年から 2035 年の中東およびアフリカ市場における技術別前年比成長率比較

- 図 110:中東およびアフリカ市場における技術別魅力度分析

- 図 111:2025 年および 2035 年の中東およびアフリカ市場における包装用途別市場価値シェアおよび BPS 分析

- 図 112:2025 年から 2035 年の中東およびアフリカ市場における包装用途別の前年比成長率比較

- 図 113:包装用途別の中東およびアフリカ市場の魅力度分析

- 図 114:2025 年および 2035 年の中東およびアフリカ市場における最終用途別の市場価値シェアおよび BPS 分析

- 図 115:2025 年から 2035 年までの中東およびアフリカ市場における最終用途別前年比成長率比較

- 図 116:中東およびアフリカ市場における最終用途別魅力度分析

- 図 117:世界市場 – 階層構造分析

- 図 118:世界市場 – 企業シェア分析