❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

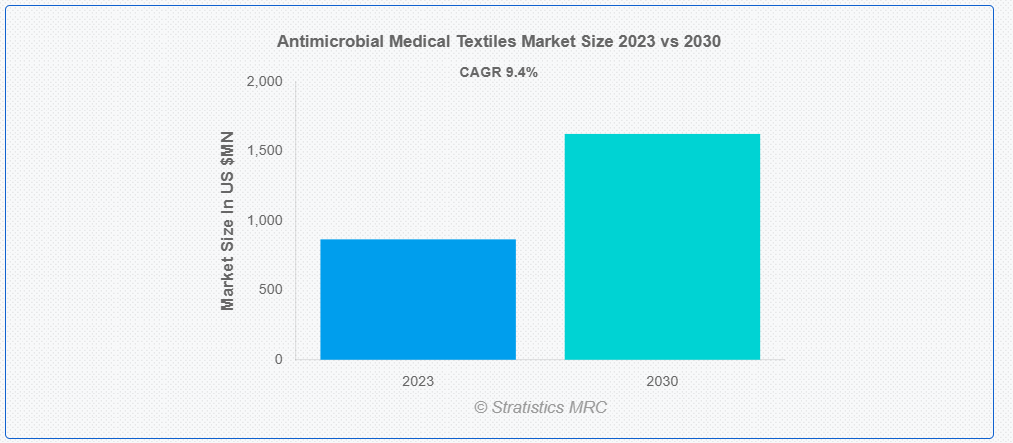

ストラテジックスMRCの報告によると、2023年のグローバルな抗菌医療用テキスタイル市場は$866.4百万ドルと推計され、2030年までに$1,625.1百万ドルに達すると予測されています。予測期間中、年平均成長率(CAGR)は9.4%で成長すると見込まれています。抗菌医療用繊維とは、細菌、ウイルス、真菌などの微生物の繁殖を抑制するために、その物質で処理または製造された繊維や素材を指します。これらの繊維は、特に医療現場において、衛生的な感染予防環境を維持する上で重要な役割を果たしています。抗菌医療用繊維の使用には、医療関連感染(HAI)の削減、患者の安全性の向上、医療施設内の無菌環境の維持など、いくつかの利点があります。

世界貿易機関(WTO)が発表した最近の調査によると、2020年第4四半期において医療品の輸入と輸出は16%増加し、約1,139億米ドルに達しました。

市場動向:

推進要因:

医療関連感染(HAI)の予防に対する需要の高まり

医療施設が患者の安全と感染管理を優先する中、抗菌特性を持つ繊維製品の需要が高まっています。この需要の急増は、感染リスクの低減において繊維製品が果たす重要な役割に対する認識の高まりを反映しています。メーカーは、これらのニーズに応えるため、先進的な抗菌技術や製品の開発など、革新的な取り組みを進めています。HAI対策の必要性から、医療従事者や医療機関が医療環境の衛生基準向上を目指す中、市場は持続的な成長を遂げています。

制約要因:

微生物の耐性発現の可能性

特定の抗菌剤への長期曝露は、微生物の適応を引き起こし、これらのテキスタイルの有効性が時間経過とともに低下する可能性があります。この耐性は、感染予防という主要な目的を阻害し、抗菌技術の長期的な持続可能性に対する懸念を招いています。微生物耐性が注目される中、代替剤や戦略の開発に向けた継続的な研究とイノベーションが、市場の成長を阻害する要因となっています。

機会:

伝統的な医療分野を超えた応用範囲の拡大

これらのテキスタイルが日常の消費財、ホスピタリティ、旅行業界に採用されることは、その感染予防効果の広範な認識を示しています。抗菌テキスタイルが多様な分野で注目されるにつれ、市場は需要と成長を加速させています。これらのテキスタイルの多様な環境での汎用性と有効性は、衛生基準のパラダイムシフトを反映しています。この進化は医療業界だけでなく、多様な文脈で清潔で安全な環境を維持するグローバルな焦点とも一致し、持続可能な市場成長を促進しています。

脅威:

消費者の認識不足

これらのテキスタイルの利点と適切な使用方法を理解していないため、消費者は投資をためらう可能性があります。この認識の欠如は、医療およびその他の分野における抗菌繊維の普及を妨げています。これらの繊維の感染予防の利点、メンテナンス要件、および長期的なメリットについて、消費者に教育することが不可欠です。意識の向上は、市場の成長だけでなく、衛生と安全の促進において抗菌繊維が果たす役割についてより幅広い理解を促進し、最終的にはこれらの先進的な繊維の購入決定に影響を与えるためにも重要です。

COVID-19の影響

COVID-19パンデミックは、抗菌医療用テキスタイルの需要を急増させました。世界中の医療施設は感染制御措置の強化を求め、個人用防護具、寝具、患者ケア用品におけるこれらのテキスタイルの採用が拡大しました。ウイルス伝播を抑制する緊急性は、テキスタイルにおける抗菌技術の研究開発を促進しました。さらに、衛生と感染予防への意識の高まりは、パンデミック後も抗菌医療用テキスタイルへの持続的な関心を維持し、業界の基準と嗜好を再定義しています。

ポリエチレン粉末コーティングセグメントは、予測期間中に最大の市場規模を占めると予想されています

ポリエチレン粉末コーティングセグメントは、耐久性と性能の向上により、有望な成長が見込まれています。コーティングは保護層を形成し、繰り返し使用や洗濯による摩耗や損傷に対する耐性を高めます。これにより、テキスタイルの寿命を延長するだけでなく、抗菌性能の有効性も維持されます。コーティングプロセスは不透水層を追加し、微生物の浸透リスクを低減し、抗菌医療用テキスタイルの全体的な効果を向上させ、より安全で衛生的な環境を促進します。

四級アンモニウム塩セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

四級アンモニウム塩セグメントは、予測期間中に最も高いCAGR成長率を記録すると予想されています。抗菌医療用テキスタイルに適用される四級アンモニウム塩は、強力な抗菌効果を発揮します。これらの塩は微生物の細胞膜を破壊し、テキスタイル表面での細菌や他の病原体の増殖を抑制します。陽イオンの分子は陰イオンの微生物膜と相互作用し、膜の不安定化と細胞死を引き起こします。この抗菌作用はテキスタイルの汚染抵抗性を高め、医療関連感染のリスクを低減し、市場の成長を促進します。

最大の市場シェアを有する地域:

北米は、整形外科、循環器系、眼科、神経系、その他の慢性疾患の治療と管理における現在の薬物療法の限界により、予測期間中に最大の市場シェアを占めると予測されています。さらに、バイオテクノロジーの進展により、新製品や改良製品が市場に投入され、地域市場の成長をさらに促進すると見込まれます。

最も高い年平均成長率(CAGR)を有する地域:

アジア太平洋地域は、地域全体での医療施設改善に向けた政府の介入強化により、予測期間中に最も高いCAGRを記録すると予測されています。台湾の市場は、デュポンやTOYOBOなど主要な抗菌化学メーカーが台湾に製造施設を設立していることから、大幅な成長が見込まれています。台湾に拠点を置く主要な糸・繊維メーカーの存在も、市場成長を後押しすると予想されます。

市場の主要企業

抗菌医療用繊維市場で主要企業として挙げられるのは、the Dow Chemical Company, Biocote Ltd., Herculite, Meditex Technology Ltd., Foss Manufacturing LLC, Noble Biomaterials, Biothreads LLC., Microban International, Trevira GmbH, Annovotek LLC, Purthread Technologies, Baltex, Vestagen Technical Textiles Inc., Quick-med Technologies Inc., Sciessent Technologies, Sinamen Zeomic Co. Ltd., Surgicotfab textile Pvt Ltd. , Sono-Tek Corporation 等があげられます。

主要な動向:

2023年12月、ダウは再生可能エネルギーで駆動される低炭素カウスティックソーダ製品シリーズを発売しました。Caustic DECとTRACELIGHT™ DECは、ダウの低炭素ソリューションポートフォリオ「Decarbia™」の一環で、二酸化炭素を最大90%削減*。

2023年10月、ダウとエボニックは、ドイツのハノーバーにあるエボニックの工場で、水素過酸化物からプロピレングリコール(HPPG)を製造するパイロットプラントの運転開始に成功したと発表しました。

2023年8月、ハーキュライトはレネゲイド・プラスチックと提携し、リサイクル可能なバーンカーテンを提供開始しました。ハーキュライトのエコフレンドリーなバーンカーテンに使用されるレネゲイド・プラスチックの生地は、フタル酸エステル、ダイオキシン、PFAS、鉛などの重金属を含まない中重量級のポリプロピレンベースのコーティング生地です。

対象原材料:

• ポリエチレン粉末コーティング

• ポリプロピレン

• ポリビニルクロライド

• ポリアミド

• ビスコース

• その他の原材料

含まれる活性剤:

• 四級アンモニウム塩

• トリクロサン

• 金属および金属塩

• バイオベースの活性剤

• その他の活性剤

適用分野:

• 体外医療機器

• 医療・衛生製品

• 植込型材料

• 非植込型材料

• その他の用途

対象エンドユーザー:

• 外科センター

• 獣医クリニック

• 病院および医療施設

• 介護施設および長期ケア施設

• 家庭医療

• 研究所

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南アメリカ

• 中東 & アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東 & アフリカ

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.7 アプリケーション分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル抗菌医療用テキスタイル市場(原材料別)

5.1 概要

5.2 ポリエチレン粉末コーティング

5.3 ポリプロピレン

5.4 ポリビニルクロライド

5.5 ポリアミド

5.6 ビスコース

5.7 その他の原材料

6 抗菌医療用テキスタイル市場(有効成分別)

6.1 概要

6.2 四級アンモニウム塩

6.3 トリクロサン

6.4 金属および金属塩

6.5 バイオ由来剤

6.6 その他の有効成分

7 グローバル抗菌医療用テキスタイル市場(用途別)

7.1 概要

7.2 体外用デバイス

7.3 医療・衛生製品

7.3.1 外科用包帯

7.3.2 医療用保護具

7.4 埋め込み型材料

7.5 非埋め込み型材料

7.6 その他の用途

8 グローバル抗菌医療用テキスタイル市場(エンドユーザー別)

8.1 概要

8.2 外科センター

8.3 獣医クリニック

8.4 病院・医療施設

8.5 介護施設・長期ケア施設

8.6 家庭用医療

8.7 研究所

8.8 その他の最終ユーザー

9 グローバル抗菌医療用テキスタイル市場、地域別

9.1 概要

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他のヨーロッパ

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 アジア太平洋地域その他

9.5 南アメリカ

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 南アメリカ地域その他

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 中東・アフリカその他

10 主要な動向

10.1 協定、提携、協力関係、合弁事業

10.2 買収・合併

10.3 新製品発売

10.4 事業拡大

10.5 その他の主要戦略

11 企業プロファイル

11.1 ダウ・ケミカル・カンパニー

11.2 バイオコート・リミテッド

11.3 ハーキュライト

11.4 メディテックス・テクノロジー・リミテッド

11.5 フォス・マニュファクチャリング・エルエルシー

11.6 ノーブル・バイオマテリアルズ

11.7 バイオスレッド・エルエルシー

11.8 マイクロバン・インターナショナル

11.9 トレヴィラ・ゲーエムベーハー

11.10 アノボテック・エルエルシー

11.11 ピュアスレッド・テクノロジーズ

11.12 バルテックス

11.13 ヴェスタゲン・テクニカル・テキスタイルズ・インク.

11.14 クイック・メド・テクノロジーズ・インク.

11.15 スィエスセント・テクノロジーズ

11.16 シナメン・ゼオミック・コ・リミテッド.

11.17 サージコファブ・テキスタイル・プライベート・リミテッド.

11.18 ソーノ・テック・コーポレーション

表の一覧

1 グローバル抗菌医療用テキスタイル市場動向(地域別)(2021-2030年)($MN)

2 グローバル抗菌医療用テキスタイル市場動向(原材料別)(2021-2030年)($MN)

3 グローバル抗菌医療用テキスタイル市場動向(ポリエチレン粉末コーティング別)(2021-2030年)($MN)

4 グローバル抗菌医療用テキスタイル市場動向(ポリプロピレン別)(2021-2030年)($MN)

5 グローバル抗菌医療用テキスタイル市場動向(ポリビニルクロライド別)(2021-2030年)($MN)

6 グローバル抗菌医療用テキスタイル市場動向(ポリアミド別)(2021-2030年)($MN)

7 グローバル抗菌医療用テキスタイル市場動向(ビスコース別)(2021-2030年)($MN)

8 グローバル抗菌医療用テキスタイル市場動向(その他の原材料別)(2021-2030年)($MN)

9 グローバル抗菌医療用テキスタイル市場動向:有効成分別(2021-2030年)($MN)

10 グローバル抗菌医療用テキスタイル市場動向:四級アンモニウム塩別(2021-2030年)($MN)

11 グローバル抗菌医療用テキスタイル市場動向(トリクロサン別)(2021-2030年)($MN)

12 グローバル抗菌医療用テキスタイル市場動向(金属および金属塩別)(2021-2030年)($MN)

13 グローバル抗菌医療用テキスタイル市場動向:バイオ由来剤別(2021-2030年)($MN)

14 グローバル抗菌医療用テキスタイル市場動向:その他の活性剤別(2021-2030年)($MN)

15 グローバル抗菌医療用テキスタイル市場動向(用途別)(2021-2030年)($MN)

16 グローバル抗菌医療用テキスタイル市場動向(体外装置別)(2021-2030年)($MN)

17 グローバル抗菌医療用テキスタイル市場動向:医療・衛生製品別(2021-2030年)($MN)

18 グローバル抗菌医療用テキスタイル市場動向:手術用包帯別(2021-2030年)($MN)

19 グローバル抗菌医療用テキスタイル市場動向(医療保護分野別)(2021-2030年)($MN)

20 グローバル抗菌医療用テキスタイル市場動向(植込型材料別)(2021-2030年)($MN)

21 グローバル抗菌医療用テキスタイル市場動向:非植込型材料別(2021-2030年)($MN)

22 グローバル抗菌医療用テキスタイル市場動向:その他の用途別(2021-2030年)($MN)

23 グローバル抗菌医療用テキスタイル市場動向:エンドユーザー別(2021-2030年)($MN)

24 グローバル抗菌医療用テキスタイル市場動向:手術センター別(2021-2030年)($MN)

25 グローバル抗菌医療用テキスタイル市場動向:獣医クリニック別(2021-2030年)($MN)

26 グローバル抗菌医療用テキスタイル市場動向:病院・医療施設別(2021-2030年)($MN)

27 グローバル抗菌医療用テキスタイル市場動向:介護施設・長期療養施設別(2021-2030年)($MN)

28 グローバル抗菌医療用テキスタイル市場動向:在宅医療別(2021-2030年)($MN)

29 グローバル抗菌医療用テキスタイル市場動向(2021-2030年)($MN)

30 グローバル抗菌医療用テキスタイル市場動向(2021-2030年)(その他の最終ユーザー別)($MN)

❖本調査資料に関するお問い合わせはこちら❖