❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

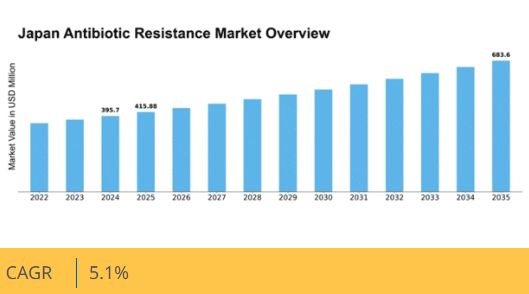

マーケットリサーチフューチャーの分析によると、日本の抗生物質耐性市場規模は2024年に3億9570万米ドルと推定された。日本の抗生物質耐性市場は、2025年の4億1588万米ドルから2035年までに6億8360万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)5%を示すと予測されている。

主要市場動向とハイライト

日本の抗生物質耐性市場は成長の兆しを見せています。この成長は、政府の取り組みの強化と研究開発への投資増加によって推進されています。

- 政府の取り組みは抗生物質耐性対策に重点を置く傾向が強まっており、公衆衛生に対する積極的な姿勢を示しています。

- 研究開発への投資が増加傾向にあり、新たな抗生物質や治療法の発見に向けた取り組みが示唆されています。

- 診断技術の高度化が進み、耐性感染症の検出精度向上が期待されます。

- 抗生物質耐性に対する認識の高まりと新規抗生物質に対する規制面の支援が、市場拡大を推進する主要な要因である。

日本の抗生物質耐性市場

CAGR

5.1%

市場規模と予測

2024年市場規模395.7 (百万米ドル)2035年市場規模683.6 (百万米ドル)CAGR (2025 – 2035)5.1%

主要企業

Pfizer Inc(米国)、Merck & Co Inc(米国)、Johnson & Johnson(米国)、AstraZeneca PLC(英国)、Novartis AG(スイス)、Bayer AG(ドイツ)、GlaxoSmithKline PLC(英国)、Sanofi SA(フランス)、Roche Holding AG(スイス)

日本の抗菌薬耐性市場動向

日本の抗菌薬耐性市場は現在、耐性菌がもたらす危険性への認識の高まりを背景に、顕著な変化を経験している。日本政府は抗菌薬耐性対策として、公衆衛生キャンペーンや抗菌薬処方に関する規制強化など様々な施策を実施している。これらの取り組みは、抗菌薬使用における持続可能な実践の必要性や新たな治療選択肢の開発の重要性に対する認識の高まりを反映している。さらに、医療提供者、研究者、製薬企業間の連携が顕著になりつつあり、この分野のイノベーションを促進している。加えて、耐性菌株による感染症の発生率上昇は、医療システムの適応を促している。病院は、抗生物質耐性の影響を軽減するため、高度な診断ツールや感染対策への投資を進めている。この傾向は、耐性病原体の迅速な同定の必要性を強調し、感染症管理におけるより積極的なアプローチへの移行を示している。状況が変化する中、抗生物質耐性市場の関係者は、この差し迫った課題に対処するため、新規抗生物質や代替療法の導入を目指す研究開発に注力する可能性が高い。

政府主導の取り組みの強化

日本政府は抗生物質耐性対策の戦略を積極的に強化している。これには研究資金の投入、啓発キャンペーン、抗生物質処方に関する規制強化が含まれる。こうした取り組みは、抗生物質の責任ある使用を促進し、新たな治療法の開発を奨励することを目的としている。

研究開発への投資増加

抗菌薬耐性市場における研究開発への投資が顕著に増加している。製薬企業と学術機関が連携し、耐性菌がもたらす課題に対処するため、新規抗生物質や代替療法を含む革新的な解決策の発見に取り組んでいる。

診断技術の高度化

日本の医療システムにおいて、高度な診断技術の採用がますます普及している。これらの技術は耐性病原体の迅速な同定を可能にし、医療提供者が標的を絞った治療戦略を実施し、患者の転帰を改善することを可能にする。

日本の抗菌薬耐性市場を牽引する要因

新規抗生物質に対する規制面の支援

日本の規制当局は新規抗生物質の開発・承認を積極的に支援しており、これが抗菌薬耐性市場における重要な推進力となっている。医薬品医療機器総合機構(PMDA)は新規抗生物質の承認プロセスを効率化し、この重要分野におけるイノベーション促進を目指している。この規制環境は新規参入企業の市場参入を促進し、耐性感染症に対する治療選択肢の拡大につながる可能性がある。さらに日本政府は製薬企業向けに財政支援や審査プロセス迅速化などの優遇措置を導入しており、市場環境の活性化が期待される。結果として、耐性細菌に対する効果的な治療法の緊急需要に応えるべく、抗生物質耐性市場では新製品発売が急増する可能性がある。

耐性感染症の発生率上昇

日本における抗生物質耐性感染症の増加は、抗生物質耐性市場を牽引する喫緊の課題である。報告によれば、病院内細菌感染症の約30%が常用抗生物質に耐性を示し、罹患率と医療費の増加を招いている。この憂慮すべき傾向により、医療提供者は代替治療法の模索を迫られ、革新的治療法・診断法への需要が高まっている。耐性感染症に伴う経済的負担は甚大で、日本の医療システムへの年間コストは1兆円を超えると推計されている。したがって、抗生物質耐性市場のステークホルダーは、この増大する脅威に対抗する効果的な解決策の開発に注力する可能性が高く、これには新規抗生物質、併用療法、高度な診断ツールなどが含まれる。

抗生物質耐性に対する認識の高まり

日本の医療従事者や一般市民の間で抗生物質耐性に対する認識が高まっていることが、抗生物質耐性市場の重要な推進要因である。保健機関による啓発キャンペーンや取り組みは、抗生物質の誤用・過剰使用の危険性を強調してきた。この高まった認識は、より慎重な処方慣行と代替治療法への需要増加につながる可能性が高い。結果として、耐性感染症対策を目指す革新的治療法や診断技術への市場シフトが起きる見込みである。日本政府もこの問題を認識し、抗菌薬耐性対策に約100億円を配分しており、この公衆衛生課題への対応の重要性をさらに強調している。関係者が耐性病原体の影響を軽減する効果的な解決策を模索する中、こうした投資は抗菌薬耐性市場の成長を促進すると予想される。

治療選択肢における技術的進歩

治療選択肢における技術的進歩は、日本の抗生物質耐性市場に大きな影響を与えている。バクテリオファージ療法、モノクローナル抗体、CRISPR技術などの革新が、従来の抗生物質に代わる潜在的な選択肢として台頭している。これらの新規アプローチは耐性感染症対策に有効な解決策を提供し得るため、医療提供者と製薬企業の双方の関心を集めている。日本政府はこれらの分野の研究を積極的に推進しており、イノベーション育成を目的とした資金提供イニシアチブを実施している。その結果、抗生物質耐性市場は変革を経験する可能性があり、最先端治療法の開発に投資する企業が増加する見込みだ。この変化により治療環境が多様化し、最終的には患者の治療成果が向上し、抗生物質耐性がもたらす課題に対処できる可能性がある。

抗菌薬適正使用プログラムへの投資

抗菌薬適正使用プログラム(ASP)への投資が日本で増加傾向にあり、抗菌薬耐性市場における重要な推進力となっている。これらのプログラムは抗菌薬の使用最適化、不必要な処方の削減、患者転帰の改善を目的とする。病院や医療施設はASP実施に資源を投入しており、医療従事者向け研修や適切な抗菌薬使用ガイドラインの策定などが含まれる。日本政府はこれらの取り組みの重要性を認識し、その効果を高めるための資金提供と支援を行っている。その結果、責任ある抗生物質使用への注目の高まりが抗菌薬耐性市場に恩恵をもたらし、耐性感染症の蔓延減少とより持続可能な治療実践への移行につながる可能性がある。

市場セグメントの洞察

薬剤クラス別:セファロスポリン系(最大シェア)対オキサゾリジノン系(最速成長)

日本の抗菌薬耐性市場において、セファロスポリン系は広域スペクトル効果と臨床使用における確立された存在感から大きなシェアを占めている。このクラスの抗菌薬は細菌感染症治療の基盤であり続け、処方箋の大部分を占めている。一方、オキサゾリジノン系は耐性菌株に対する有効性から臨床医の間で注目を集め、競争環境の中で徐々に地位を確立しつつあるダイナミックなセグメントとして台頭している。このセグメントの成長傾向は、従来の抗生物質に対する耐性パターンの増加に大きく起因しており、医療提供者が先進的な代替手段を求めるよう促している。細菌耐性が激化する中、複数の薬剤クラスを統合して有効性を高め、耐性発生を抑制する併用療法が広く採用されている。その結果、革新的な治療ソリューションへの注目が、今後数年間で市場成長をさらに促進すると予想される。

セファロスポリン系:主流 vs オキサゾリジノン系:新興

セファロスポリン系は日本の抗生物質耐性市場において主流の地位を占め、耐性菌を含む多様な細菌感染症に対する汎用性で高く評価されている。臨床現場での確かな実績が、その広範な使用と高い需要を裏付けている。一方、オキサゾリジノン系は耐性グラム陽性菌に対する独自の作用機序により急速に認知度を高める新興カテゴリーである。医療現場がより持続可能な抗生物質選択へと移行する中、複雑な感染症治療における潜在能力を最大化するための継続的な研究開発努力に支えられ、オキサゾリジノン系が重要な役割を果たすと予想される。

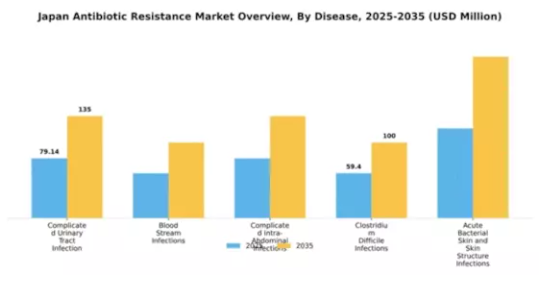

疾患別:複雑性尿路感染症(最大)対クロストリジウム・ディフィシル感染症(最速成長)

日本の抗菌薬耐性市場において、各種疾患セグメント間の市場シェア分布を見ると、複雑性尿路感染症(cUTI)が最大のシェアを占めている。これは主に、人口における尿路感染症の高い有病率に起因する。血流感染症および複雑性腹腔内感染症も大きく寄与しているが、その割合はcUTIより低い。一方、クロストリジウム・ディフィシル感染症は規模は小さいものの、医療現場における認識の高まりと感染率の増加により有望な成長を示している。この分野の成長傾向は、感染症にかかりやすい高齢化人口や、抗生物質耐性菌の発生率増加など、いくつかの要因によって推進されている。さらに、病院や診療所における感染管理への注目の高まりが、効果的な治療法の需要を押し上げている。特にクロストリジウム・ディフィシル感染症は、その有病率の増加に伴い注目を集めており、今後数年間における医薬品イノベーションと市場投資の重要な分野として位置づけられている。

複雑性尿路感染症(主流)対クロストリジウム・ディフィシル感染症(新興)

複雑性尿路感染症(cUTI)は高い発生率が特徴であり、日本の抗生物質耐性市場において主流のセグメントを形成している。これらの感染症は入院を必要とするケースが多く、重篤な合併症を伴うため、医療費の増加と資源の過剰利用を招いている。一方、クロストリジウム・ディフィシル感染症は、病院内での抗生物質使用に伴う感染率の上昇により重大な懸念として台頭している。再発性と病原性に関連する特有の治療上の課題を抱えており、新たな治療ソリューションの焦点となっている。抗生物質耐性が拡大し続ける中、両セグメントは効果的な管理戦略と耐性病原体に特化した革新的抗生物質の開発が緊急に必要であることを浮き彫りにしている。

主要企業と競争動向

日本の抗生物質耐性市場は、高まる抗菌薬耐性対策への革新的な解決策の緊急性により、複雑な競争力学が相互作用する特徴を有している。ファイザー社(米国)、メルク社(米国)、アストラゼネカ社(英国)などの主要企業が最前線に立ち、各社は市場での地位強化に向け異なる戦略を採用している。ファイザー社(米国)は特に新規抗生物質製剤の研究開発に注力する一方、メルク社(米国)はパイプライン強化のための戦略的提携を重視している。アストラゼネカ社(英国)は治療選択肢の拡大に向けM&Aを積極的に推進しており、こうした動きがイノベーションと協業への依存度を高める競争環境を形成している。

市場構造は中程度の分散状態にあり、複数の企業が主導権を争っている。各社はコスト削減とサプライチェーン最適化のため製造の現地化など多様な事業戦略を展開。このアプローチは業務効率を向上させるだけでなく、市場需要への迅速な対応を可能にしている。規制環境の対応や医療ニーズの変化への適応を通じて、これらの主要プレイヤーが及ぼす総合的な影響力は大きく、市場全体の力学に影響を与えている。

2025年10月、米国メルク社は耐性菌株を対象とした新種抗生物質の開発に向け、日本の主要バイオテック企業との提携を発表した。この戦略的動きはメルクのイノベーションへの取り組みを強調するとともに、地域固有の課題解決における現地パートナーシップの重要性を浮き彫りにした。こうした協業はメルクの競争優位性を高め、日本市場での存在感を拡大する可能性が高い。

2025年9月、アストラゼネカ(英国)は抗生物質耐性対策に特化した中小製薬会社の買収を完了した。この買収はアストラゼネカの製品ポートフォリオを多様化させるだけでなく、ニッチ市場への参入を加速させる重要な意味を持つ。買収企業の先端技術を統合することで、同社の研究開発能力が強化され、競合他社に対する優位性が確立される可能性がある。

2025年11月、ファイザー社(米国)は多剤耐性感染症治療を目的とした新抗生物質を発売し、製品開発戦略における重要なマイルストーンを達成した。この発売は、ファイザーが差し迫った医療ニーズに積極的に取り組む姿勢を反映するとともに、競争の激しい環境下での革新能力を示すものである。このような製品の導入は、ファイザーの市場シェア拡大と抗生物質開発におけるリーダーとしての評価強化につながる可能性が高い。

2025年11月現在、抗生物質耐性市場における最新動向は、デジタル化、持続可能性、そして医薬品開発における人工知能の統合によってますます特徴づけられている。複雑な規制環境を乗り切り、イノベーションを加速させる上で協業の価値が認識されるにつれ、戦略的提携がより一般的になりつつある。今後の展望として、競争上の差別化は価格競争から技術革新、革新的ソリューション、信頼性の高いサプライチェーンへの焦点移行へと進化すると予想される。この転換は最終的に市場構造を再構築し、より強靭で応答性の高い市場を育む可能性がある。

業界動向

日本の抗生物質耐性市場における最近の動向は、耐性対策に向けた革新的ソリューションへの注目の高まりを浮き彫りにしている。武田薬品工業や第一三共などの企業は、より効果的な抗生物質や代替療法の開発に向け、研究開発(R&D)努力を強化している。2023年4月には、武田薬品が耐性菌株を対象とした新治療法開発のため富士フイルムとの協業を発表し、治療環境の向上が見込まれる。さらに塩野義製薬は、日本の医療システムにおける重大な懸念事項であるグラム陰性菌に対処する新抗生物質でパイプラインを推進中である。

市場動向はM&Aにも影響を受けており、例えばカケン製薬は2023年3月にバイオテック企業を買収し、抗生物質耐性治療薬のポートフォリオを強化した。規制当局が抗生物質耐性問題への緊急対応を強調する中、抗生物質分野への投資が顕著に増加しており、政府主導の取り組みは感染率の低減と抗生物質の持続可能な使用促進を目指している。厚生労働省などの機関による継続的な支援を受け、各社はこの変化する環境を効果的に乗り切り、最終的に日本の公衆衛生を向上させる態勢を整えている。

将来展望

日本の抗生物質耐性市場 将来展望

日本の抗生物質耐性市場は、耐性率の上昇、規制支援、治療選択肢の革新を背景に、2024年から2035年にかけて年平均成長率(CAGR)5.1%で成長すると予測される。

新たな機会は以下の分野に存在する:

- 抗生物質感受性試験のための迅速診断ツールの開発。

- 遠隔抗生物質管理のための遠隔医療プラットフォームへの投資。

- 新規抗生物質発見イニシアチブのためのバイオテクノロジー企業との提携。

2035年までに、イノベーションと戦略的パートナーシップにより、市場は堅調に推移すると予想される。

市場セグメンテーション

日本の抗生物質耐性市場における疾患別展望

- 複雑性尿路感染症

- 血流感染症

- 複雑性腹腔内感染症

- クロストリジウム・ディフィシル感染症

- 急性細菌性皮膚・皮膚組織感染症

日本の抗生物質耐性市場における薬剤クラス別展望

- オキサゾリジノン系

- リポグリコペプチド系

- テトラサイクリン系

- セファロスポリン系

- 併用療法

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購買者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量的分析

- 4.1 産業用オートメーション・機器、薬剤クラス別(百万米ドル)

- 4.1.1 オキサゾリジノン系

- 4.1.2 リポグリコペプチド系

- 4.1.3 テトラサイクリン系

- 4.1.4 セファロスポリン系

- 4.1.5 併用療法

- 4.2 産業用オートメーション・機器、疾患別(百万米ドル)

- 4.2.1 複雑性尿路感染症

- 4.2.2 血流感染症

- 4.2.3 複雑性腹腔内感染症

- 4.2.4 クロストリジウム・ディフィシル感染症

- 4.2.5 急性細菌性皮膚および皮膚構造感染症

- 4.1 産業用オートメーション・機器、薬剤クラス別(百万米ドル)

- 5 第V部:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 産業用オートメーション・機器分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 産業用オートメーション・機器分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 ファイザー社(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 メルク・アンド・カンパニー(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な進展

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 ジョンソン・エンド・ジョンソン(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 アストラゼネカPLC(英国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 ノバルティスAG(スイス)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 バイエルAG(ドイツ)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 グラクソ・スミスクラインPLC(英国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 サノフィSA(フランス)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 ロシュ・ホールディングAG(スイス)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 ファイザー社(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競合環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場における薬剤分類別分析

- 6.3 日本市場における疾患別分析

- 6.4 産業用オートメーション・機器の主要購買基準

- 6.5 MRFRの調査プロセス

- 6.6 産業用オートメーション・機器のDRO分析

- 6.7 推進要因影響分析:産業用オートメーション・機器

- 6.8 抑制要因の影響分析:産業用オートメーション・機器

- 6.9 供給/バリューチェーン:産業用オートメーション・機器

- 6.10 産業用オートメーション・機器、薬剤分類別、2024年(%シェア)

- 6.11 産業用オートメーション・機器、薬剤クラス別、2024年から2035年(百万米ドル)

- 6.12 産業用オートメーション・機器、疾患別、2024年(%シェア)

- 6.13 産業用オートメーション・機器、疾患別、2024~2035年(百万米ドル)

- 6.14 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 薬剤クラス別、2025-2035年(百万米ドル)

- 7.2.2 疾患別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携