❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

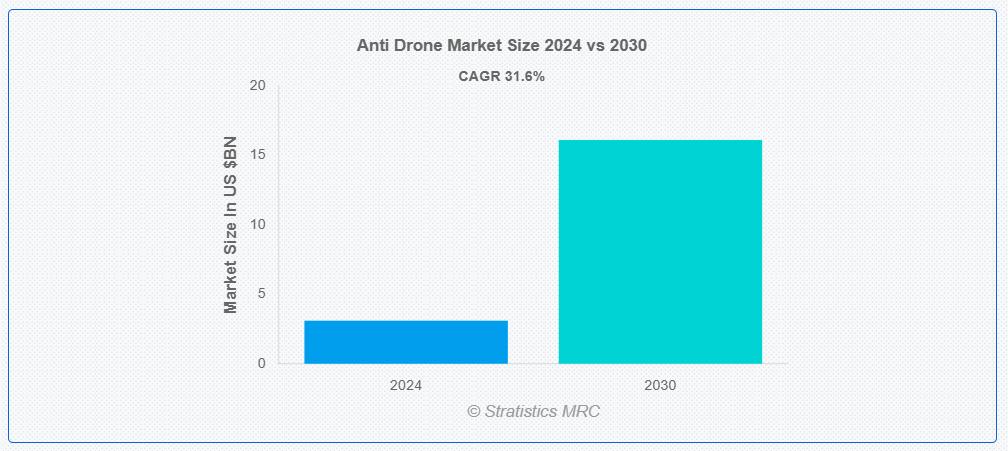

ストラテジスティクスMRCの調査によると、2024年のグローバルな対ドローン市場規模は$3.1億ドルと推計され、2030年までに$16.1億ドルに達すると予測されています。この期間中の年平均成長率(CAGR)は31.6%と予測されています。対ドローンシステムは、不正なまたは敵対的なドローンの検出、追跡、軽減、または無力化を目的としたシステムや措置を指します。これらのシステムは、空港、政府施設、軍事施設、公共イベント、重要インフラなど、ドローンによる潜在的な脅威(不正監視、密輸、悪意のある攻撃など)から保護するために利用されます。アンチドローン技術には、レーダーシステム、無線周波数(RF)検出器、ジャミング装置、ネットガン、レーザー、さらには訓練された猛禽類などが含まれます。アンチドローン対策の目的は、ドローンがリスクや混乱を引き起こす可能性がある地域における安全、セキュリティ、プライバシーを確保することです。

米国陸軍協会(AUSA)によると、テロ組織は情報収集、爆発物の輸送、化学兵器の輸送など、さまざまな目的で空中のドローンを運用したり、その使用を試みたりしています。連邦航空局(FAA)は2020年に、パイロットの視界外でのドローンの商業利用を許可しました。

市場動向:

要因:

ドローンの利用増加

市場では、ドローン自体の利用が急増しています。他のドローンに対抗するためにドローンを採用することは、逆説的でありながら効果的なアプローチです。これらの対ドローン用ドローンは、AI、機械学習、コンピュータビジョンなどの先進的な技術を搭載し、不正なドローンを検知、追跡、無力化します。この傾向は、技術を用いて技術に対抗することがますます一般的になっている、対ドローン戦略の進化する性質を強調しています。

抑制要因:

規制の複雑さ

厳格な規制により、市場参入は複雑さを伴っています。技術能力の進化に伴い、当局は政策を継続的に見直し、製造業者とユーザー双方に複雑さを加えています。登録、ライセンス、制限空域の指定など、地域によって異なるコンプライアンス要件は、グローバルな事業展開に大きな課題をもたらしています。そのため、関係者はこの複雑な規制環境下で法的遵守と効果的な対策展開を両立させるため、常に警戒心を維持し、柔軟に対応する必要があります。

機会

技術の進歩

イノベーションとしては、雑然とした環境の中でもドローンのシグネチャを識別できる AI 駆動の検出システムがあります。対策ソリューションは、指向性エネルギー兵器や電子戦技術とともに進化しており、正確かつ非致死的な無力化手段を提供しています。機械学習アルゴリズムの統合により対応能力が高まり、効果的な対策戦略のためのリアルタイムの意思決定が可能になっています。さらに、ドローンの妨害および偽装技術の進歩により、悪意のあるドローンの侵入に対する保護が強化されています。

脅威:

一般の認識不足

悪意のあるドローンがもたらす脅威が拡大する中、多くの個人や組織は利用可能な対策について認識していません。この認識不足は、対ドローン技術の採用を妨げ、市場成長を阻害しています。この課題に対処するためには、教育と啓発活動を通じた連携した取り組みが不可欠です。ドローン防御措置の重要性を強調し、空域の安全性とプライバシー保護の観点から、積極的な対策の必要性を訴える必要があります。一般の認識向上は、需要を促進し、業界のイノベーションを加速させるでしょう。

COVID-19の影響:

COVID-19パンデミックは、ロックダウン措置や労働力不足によりサプライチェーンと製造プロセスに混乱を引き起こし、反ドローン市場に重大な影響を与えました。しかし、この危機はセキュリティ脆弱性への認識を高め、重要なインフラ、イベント、空域を保護するための反ドローンソリューションの需要を増加させました。市場では、ソーシャルディスタンス措置を強化するため、リモートモニタリングと自律型システムの採用が急増しました。

中和セグメントが予測期間中に最大規模となる見込み

中和セグメントが予測期間中に最大規模となる見込みです。中和技術はアンチドローン市場において不可欠な役割を果たし、不正なドローン活動に対する効果的な対策を提供します。これらのソリューションには、信号妨害、レーザーシステム、物理的遮断方法など、多様なアプローチが含まれます。信号妨害はドローンの通信と制御を妨害し、ドローンを無力化したり、安全な着陸に誘導します。レーザーシステムは、ドローンの重要な部品を標的として無効化します。

刑務所セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

刑務所セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています。ドローンが密輸や監視などの違法活動に利用される脅威が増加する中、刑務所は施設保護のための対策に投資しています。これには、ドローン検出システム、信号妨害装置、さらにはドローンを迎撃するための訓練を受けた猛禽類の投入も含まれます。このような対策は、セキュリティを強化し、刑務所の空域へのドローンの不正侵入を防止することで、矯正施設の安全と完全性を確保することを目的としています。

最大のシェアを占める地域:

北米は、セキュリティに対する懸念の高まりとドローン技術の進歩を背景に、予測期間において最大の市場シェアを占めると予測されています。機密性の高い空域への不正なドローンの侵入事件の増加に伴い、対ドローンシステムの需要が急増しています。主要企業は、ドローンの脅威を効果的に軽減するための妨害、迎撃、検出などの技術革新を進めています。政府による規制や防衛および重要インフラ分野への投資も市場拡大を後押ししており、この地域は対ドローンソリューションの重要なハブとなっています。

CAGR が最も高い地域:

アジア太平洋地域は、予測期間において最も高い CAGR を維持すると予測されています。技術の急速な進歩により、不正なドローンを検知、追跡、無力化できる高度な対ドローンシステムが開発されています。これらのシステムは、レーダー、無線周波数(RF)センサー、電気光学/赤外線(EO/IR)センサー、妨害装置、ネットやその他の捕捉機構を備えたドローンなど、さまざまな技術を採用しています。この地域の各国政府は、ドローンに関連するリスクに対処するための規制を導入しています。

市場の主要企業

アンチドローン市場の主要企業には、Raytheon Technologies Corporation, Thales Group, Zen Technologies Limited, SAAB AB, Rheinmetall AG, Elbit Systems Ltd, Lockheed Martin Corporation, Airbus SE, BAE Systems plc, Fortem Technologies, Boeing Company, DroneShield Limited, Blighter Surveillance Systems, Leonardo S.p.A.などがあります。

主な動向

2023年8月、DroneShield Ltd は、特定の目標地域向けに設計された衛星妨害システムを発表しました。世界では、よく知られている米国の GPS をはじめ、ロシアの GLONASS、中国の BeiDou、欧州の Galileo システムなど、さまざまな全球測位衛星システム (GNSS) が使用されています。

2023年6月、レオナルドS.p.A.は、海軍と陸上防衛分野向けに2つの新型ターレット、LIONFISH 30とHITFIST 30 ULを発売しました。これらの最先端の遠隔操作式ターレットには、ITAR非該当の30mm X-GUNが搭載されており、特許取得済みの技術が組み込まれた自社開発の電気式武器システムを採用しています。

対応タイプ:

• 地上ベース

• UAVベース

• 手持ち

• その他のタイプ

対応緩和タイプ:

• 破壊システム

• 非破壊システム

対応技術:

• 妨害

• 検出

• 中和

• レーザーシステム

• 動的システム

• その他の技術

対応アプリケーション:

• 公共施設

• 空港

• 刑務所

• 重要インフラ事業者

• 家庭と国土安全保障

• データセンターと企業

• スタジアムとアリーナ

• その他の応用分野

対象エンドユーザー:

• 軍事・防衛

• 商業

• 政府

• エネルギーと公益事業

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南アメリカ

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 応用分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル反ドローン市場、タイプ別

5.1 概要

5.2 地上ベース

5.3 UAVベース

5.4 ハンドヘルド

5.5 その他のタイプ

6 グローバル反ドローン市場、緩和タイプ別

6.1 概要

6.2 破壊型システム

6.2.1 ミサイル効果器

6.2.2 レーザーシステム

6.2.3 電子対抗措置

6.3 非破壊型システム

7 グローバル反ドローン市場、技術別

7.1 概要

7.2 妨害

7.3 検出

7.4 中和

7.5 レーザーシステム

7.6 動的システム

7.7 その他の技術

8 グローバル反ドローン市場、用途別

8.1 概要

8.2 公共施設

8.3 空港

8.4 刑務所

8.5 重要インフラ事業者

8.6 家庭と国土安全保障

8.7 データセンターと企業

8.8 スタジアムとアリーナ

8.9 その他の用途

9 グローバル反ドローン市場、エンドユーザー別

9.1 概要

9.2 軍事・防衛

9.3 商業

9.4 政府

9.5 エネルギーと公益事業

9.6 その他の最終ユーザー

10 グローバル・アンチドローン市場、地域別

10.1 概要

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 アジア太平洋地域その他

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南米その他

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカその他

11 主要な開発

11.1 契約、提携、協力、合弁事業

11.2 買収および合併

11.3 新製品の発売

11.4 事業拡大

11.5 その他の主要戦略

12 企業プロファイル

12.1 Raytheon Technologies Corporation

12.2 Thales Group

12.3 Zen Technologies Limited

12.4 SAAB AB

12.5 Rheinmetall AG

12.6 Elbit Systems Ltd

12.7 Lockheed Martin Corporation

12.8 Airbus SE

12.9 BAE Systems plc

12.10 Fortem Technologies

12.11 Boeing Company

12.12 DroneShield Limited

12.13 Blighter Surveillance Systems

12.14 Leonardo S.p.A.

表一覧

1 地域別グローバル対ドローン市場の見通し(2022年~2030年)(百万ドル

2 グローバル反ドローン市場動向(タイプ別)(2022-2030年)($MN)

3 グローバル反ドローン市場動向(地上ベース別)(2022-2030年)($MN)

4 グローバル反ドローン市場動向(UAVベース別)(2022-2030年)($MN)

5 グローバル反ドローン市場動向:ハンドヘルド別(2022-2030年)($MN)

6 グローバル反ドローン市場動向:その他の種類別(2022-2030年)($MN)

7 グローバル反ドローン市場動向:緩和方法別(2022-2030年)($MN)

8 グローバル反ドローン市場動向:破壊システム別(2022-2030年)($MN)

9 グローバル反ドローン市場動向:ミサイル効果器別(2022-2030年)($MN)

10 グローバル反ドローン市場動向:レーザーシステム別(2022-2030年)($MN)

11 グローバル反ドローン市場動向、電子対抗措置別(2022-2030年)($MN)

12 グローバル反ドローン市場動向、非破壊システム別(2022-2030年)($MN)

13 グローバル反ドローン市場動向(技術別)(2022-2030年)($MN)

14 グローバル反ドローン市場動向(混乱要因別)(2022-2030年)($MN)

15 グローバル反ドローン市場動向(検出方法別)(2022-2030年)($MN)

16 グローバル反ドローン市場動向:中和別(2022-2030年)($MN)

17 グローバル反ドローン市場動向:レーザーシステム別(2022-2030年)($MN)

18 グローバル反ドローン市場動向:キネティックシステム別(2022-2030年)($MN)

19 グローバル反ドローン市場動向、技術別(2022-2030年)($MN)

20 グローバル反ドローン市場動向、用途別(2022-2030年)($MN)

21 グローバル反ドローン市場動向、公共施設別(2022-2030年)($MN)

22 グローバル反ドローン市場動向、空港別(2022-2030年)($MN)

23 グローバル反ドローン市場動向、刑務所別(2022-2030年)($MN)

24 グローバル反ドローン市場動向、重要インフラ運営者別(2022-2030年)($MN)

25 グローバル反ドローン市場動向:世帯と国土安全保障別(2022-2030年)($MN)

26 グローバル反ドローン市場動向:データセンターと企業別(2022-2030年)($MN)

27 グローバル反ドローン市場動向:スタジアムおよびアリーナ別(2022-2030年)($MN)

28 グローバル反ドローン市場動向:その他の用途別(2022-2030年)($MN)

29 グローバル反ドローン市場動向(エンドユーザー別)(2022-2030年)($MN)

30 グローバル反ドローン市場動向(軍事・防衛分野別)(2022-2030年)($MN)

31 グローバル反ドローン市場動向(商業分野別)(2022-2030年)($MN)

32 グローバル反ドローン市場動向、政府部門別(2022-2030年)($MN)

33 グローバル反ドローン市場動向、エネルギー・ユーティリティ部門別(2022-2030年)($MN)

34 グローバル反ドローン市場動向、その他の最終ユーザー別(2022-2030年)($MN)

❖本調査資料に関するお問い合わせはこちら❖