❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

日本の無煙炭市場は、今後10年間にわたって着実に成長すると予測されている。

主要市場動向とハイライト

日本の無煙炭市場の主要動向とハイライト

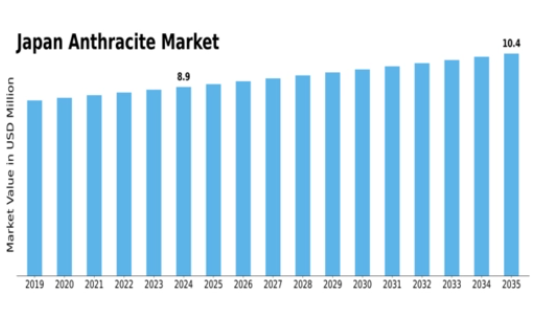

- 2024年の日本の無煙炭市場の市場規模は88億7,000万米ドルと推定される。

- 2035年までに、市場は104億米ドルに達すると予想されており、緩やかな増加を示しています。

- 2025年から2035年までの期間の複合年間成長率(CAGR)は1.49%と予測されています。

- 環境規制によるクリーンエネルギー技術の採用拡大が主要な市場推進要因である。

日本の無煙炭市場

CAGR

1.49%

市場規模と予測

2024年市場規模8.87(百万米ドル)2035年市場規模10.4(百万米ドル)CAGR(2025-2035)1.49%

主要企業

Nippon Steel Corporation, Shougang Group, Sunshine Kaidi New Energy Group, Mitsubishi Corporation, Fujian Wuhuan Energy Group, Sumitomo Corporation, Itochu Corporation, Kobe Steel Limited, Marubeni Corporation, Sojitz Corporation, China Coal Energy Company, Yanzhou Coal Mining Company, Hong Kong China Gas Company, JFE Steel Corporation, Japan Oil, Gas and Metals National Corporation

日本の無煙炭市場動向

政府がエネルギー安全保障と多様化を優先する中、日本の無煙炭市場における機会は増加している。輸入化石燃料への依存度低減を目指す日本の目標を踏まえ、国内での無煙炭採掘・製造は実現可能な選択肢と見なされる可能性がある。さらに、採掘技術の進歩により採掘効率と環境対策が改善され、国内産無煙炭の競争力が高まる見込みだ。近年、石炭採掘と消費の環境影響に対する市場の認識が高まっている。採掘作業の改善とクリーンコール技術推進の取り組みは、業界関係者の支持を得つつある。

政府はより持続可能な石炭利用の実現に向けた研究開発に積極的に資金を投入している。さらに、エネルギー転換への社会的関心の高まりを受け、再生可能エネルギーへの移行を進めつつ、過燐灰炭を過渡期の燃料として活用する議論が活発化している。こうした変化は、日本のエネルギー環境の変容と、バランスの取れたエネルギー戦略における過燐灰炭の重要性増大を反映している。

市場セグメントの洞察

日本の無煙炭市場セグメントの洞察

日本の無煙炭市場セグメントの洞察

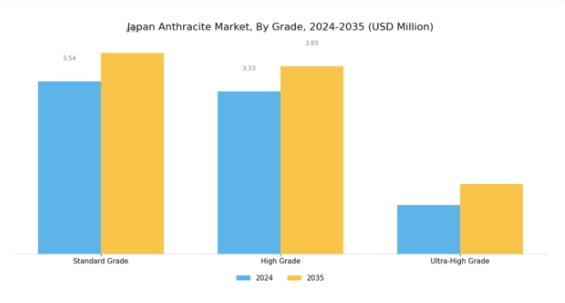

無煙炭市場のグレード別洞察

無煙炭市場のグレード別洞察

日本の無煙炭市場は、様々な産業需要や用途に対応する多様なグレードが特徴である。この枠組みにおいて、グレード区分は重要な役割を果たし、無煙炭の品質と異なる用途への適合性を反映している。分類には標準級、高品位級、超高品位級の無煙炭が含まれ、それぞれが発電から製鋼に至る用途における性能と効率を決定する特定の基準を満たしている。標準級無煙炭はエネルギー部門に不可欠であり、バランスの取れた炭素含有量と発熱量により信頼性の高い燃料源として機能する。

日本のエネルギー需要が進化し続ける中、この等級の一貫した供給可能性と手頃な価格は市場における重要な存在感を保証している。一方、高品位無煙炭はより高い純度レベルを特徴とし、冶金プロセスに優れた石炭品質を必要とする産業に最適です。このグレードは日本の製造業、特に高品質鋼材製造に不可欠な高炭素含有量を要する製鉄分野を支えています。市場をさらに高めるのは超高品位無煙炭製品であり、卓越した特性と低不純度で際立っています。

このグレードは、性能と素材品質が極めて重要となる高度なろ過システムや高級暖房システムなど、特殊用途において特に重要である。グレード間の差別化は、日本の産業分野において量より質を重視する傾向の高まりを反映しており、各企業は自社の特定ニーズに適した無煙炭グレードを選択することで、プロセスの最適化と排出削減をますます追求している。環境持続可能性とエネルギー効率にコミットする国として、日本が特定の無煙炭グレードを好む傾向は、産業生産性を確保しつつカーボンフットプリントを削減するという広範な目標と合致している。

したがって、日本無煙炭市場のグレード区分は、需要を満たす体系的な分類を示すだけでなく、国内のエネルギー・製造業における持続可能性、革新性、品質という広範な潮流を浮き彫りにしている。格付け基準の継続的な進歩と調整は、日本無煙炭市場の将来を形作る技術進歩や規制枠組みに対する市場の対応力を反映している。

無煙炭市場の用途別インサイト

無煙炭市場の用途別インサイト

日本の無煙炭市場は、発電所、鉄鋼生産、水処理ろ過、一般産業、その他など、様々な分野での用途によって大きく影響を受けている。発電所は無煙炭の高い炭素含有量と発熱量を活用し、エネルギー生成に最適な選択肢として位置づけられている。これは、温室効果ガス排出削減目標を掲げる日本にとって、エネルギーミックスにおいて極めて重要である。

鉄鋼生産では、高品質鋼材製造に不可欠な主要燃料・還元剤として無煙炭を多用しており、これは日本の強固な製造業基盤を支える。水処理ろ過分野では、無煙炭の多孔質特性が効率的なろ過媒体として機能し、日本の厳格な水質基準達成に貢献している。一般産業分野でも各種工程で無煙炭が使用され、全体的な効率性と生産性向上に寄与している。最後に「その他」カテゴリーは、無煙炭の汎用性をさらに示すニッチ用途を包括している。

総じて、日本の無煙炭市場セグメンテーションは、産業横断的なエネルギー効率化と持続可能な実践を促進する政府施策に支えられた多様な応用分野を浮き彫りにしている。これらの用途に牽引される成長は、日本の産業・エネルギー構造における無煙炭の重要性を示している。

無煙炭市場の最終用途に関する洞察

無煙炭市場の最終用途に関する洞察

日本の無煙炭市場は、その動向に大きく影響する多様な最終用途用途の内訳を示している。冶金セグメントは、主に鉄鋼生産の主要原料として極めて重要な役割を担っており、日本の強力な鉄鋼製造業を考慮すると不可欠である。このセグメントは、地域における継続的なインフラ開発と産業活動に牽引された堅調な需要を示している。

エネルギー・電力分野では、無煙炭は火力発電の重要なエネルギー源として機能し、低炭素化を維持しつつエネルギー源の多様化を図る福島原発事故後の日本のエネルギー戦略と正確に合致している。化学分野では、無煙炭は特に特殊化学品や活性炭製品の製造に利用され、環境応用分野における技術革新の進展に貢献している。「その他」と分類される残りのセグメントは、様々な小規模用途を包括しており、これら全体として市場において重要な存在感を示している。

このセグメンテーションは、無煙炭の多面的な用途を浮き彫りにするとともに、日本の産業ニーズやエネルギー戦略に沿い、持続可能性と技術開発の広範な潮流を反映しながら、日本無煙炭市場におけるその重要性を強調している。これらのセグメント全体で継続する成長は、市場内の関係者にとって大きな機会を示唆している。

主要プレイヤーと競争環境

日本の無煙炭市場は、エネルギー需要、生産技術の進歩、世界的な石炭価格の変動など、様々な要因によって形成されるダイナミックな競争環境が特徴です。高炭素含有量と低不純物含有量で知られる無煙炭は、特に冶金および製鉄分野において、様々な産業用途で重要な役割を果たしている。よりクリーンなエネルギー源への需要が高まる中、排出量削減のため、無煙炭のより効率的な利用への移行が市場で進行中である。

この市場のプレイヤーは、競争優位性を維持すると同時に環境問題にも対処するため、プロセスと戦略の継続的な革新に取り組んでいる。日本製鉄株式会社は、鉄鋼製造と冶金プロセスにおける豊富な経験を活かし、日本の無煙炭市場で主導的な地位を占めている。同社の強みは、高度な生産能力と、操業に必要な無煙炭の安定した品質と供給を確保する強固なサプライチェーンにある。この戦略的優位性により、厳しい環境規制を遵守しつつ、鉄鋼生産プロセスの最適化を実現している。

同社は研究開発に多額の投資を行い、無煙炭の使用効率向上と環境負荷をさらに低減する技術開発に注力している。さらに、国内外の供給業者との確立された関係が日本国内での市場存在感を強化し、持続的な成長と安定性を可能にしている。首鋼集団は、鉄鋼製造分野における広範な事業ポートフォリオで主に認知されているが、日本の無煙炭市場でも重要な役割を果たしている。同社は冶金用途に不可欠な高品質無煙炭製品の供給を専門とし、地域における主要サプライヤーとしての地位を強化している。

首鋼集団の強みは、伝統的な製造手法と現代的な技術革新を融合させ、製品の品質と持続可能性を向上させる能力にある。また、戦略的提携や協業にも積極的に取り組み、市場での存在感を高めている。こうした取り組みにより、首鋼集団は日本の無煙炭市場において確固たる信頼を築き、確かな存在感を示している。同社のM&A戦略は、既存事業と相補的な資産の取得に焦点を当て、無煙炭の効率的な供給能力強化を図るものである。

成長と革新への継続的な取り組みにより、首鋼集団は日本無煙炭市場の競争環境において有利な立場を確立している。

業界動向

日本の無煙炭市場では、特にエネルギー持続可能性とサプライチェーン調整の分野で顕著な進展が見られる。新日本製鐵株式会社やJFEスチール株式会社などの主要企業は、2030年までに炭素排出量を46%削減するという日本の公約に沿い、鉄鋼生産におけるよりクリーンな代替燃料として無煙炭の利用に注力している。特筆すべきは、三井物産と中国煤炭集団による継続的な連携である。これは世界市場の変動に起因する日本のエネルギー安全保障懸念に対応し、無煙炭の安定輸入を確保することを目的としている。

M&Aの面では、東京の再生可能エネルギーへの関心の高まりを受け、サンシャイン凱迪新能源集団のような企業が2023年8月時点で、日本における再生可能エネルギー事業ポートフォリオ強化のための提携を模索している。丸紅株式会社や神戸製鋼所などの企業は、高品質無煙炭の需要増により、ここ数年で市場評価額が大幅に上昇している。例えば2022年5月、日韓間のエネルギー協力に関する二国間協定が締結されたことで、日本の無煙炭調達戦略が急拡大し、市場力学の重要な転換が示された。

市場セグメンテーション

見通し

- 冶金用

- エネルギー・電力

- 化学品

- その他

- 1. エグゼクティブサマリー

- 1.1. 市場概要

- 1.2. 主要な調査結果

- 1.3. 市場セグメンテーション

- 1.4. 競争環境

- 1.5. 課題と機会

- 1.6. 今後の見通し

- 2. 市場導入

- 2.1. 定義

- 2.2. 研究範囲

- 2.2.1. 研究目的

- 2.2.2. 前提条件

- 2.2.3. 制限事項

- 3. 調査方法論

- 3.1. 概要

- 3.2. データマイニング

- 3.3. 二次調査

- 3.4. 一次調査

- 3.4.1. 一次インタビュー及び情報収集プロセス

- 3.4.2. 一次回答者の内訳

- 3.5. 予測モデル

- 3.6. 市場規模推定

- 3.6.1. ボトムアップアプローチ

- 3.6.2. トップダウンアプローチ

- 3.7. データ三角測量

- 3.8. 検証

- 4. 市場動向

- 4.1. 概要

- 4.2. 推進要因

- 4.3. 抑制要因

- 4.4. 機会

- 5. 市場要因分析

- 5.1. バリューチェーン分析

- 5.2. ポーターの5つの力分析

- 5.2.1. 供給者の交渉力

- 5.2.2. 購買者の交渉力

- 5.2.3. 新規参入の脅威

- 5.2.4. 代替品の脅威

- 5.2.5. 競合の激しさ

- 5.3. COVID-19影響分析

- 5.3.1. 市場影響分析

- 5.3.2. 地域別影響

- 5.3.3. 機会と脅威分析

- 6. 日本無煙炭市場、グレード別(百万米ドル)

- 6.1. 標準グレード

- 6.2. 高級グレード

- 6.3. 超高級グレード

- 7. 日本無煙炭市場、用途別(百万米ドル)

- 7.1. 発電所

- 7.2. 鉄鋼生産

- 7.3. 水処理・ろ過

- 7.4. 一般産業

- 7.5. その他

- 8. 日本無煙炭市場、最終用途別(百万米ドル)

- 8.1. 冶金

- 8.2. エネルギー・電力

- 8.3. 化学

- 8.4. その他

- 9. 競争環境

- 9.1. 概要

- 9.2. 競争分析

- 9.3. 市場シェア分析

- 9.4. 無煙炭市場における主要成長戦略

- 9.5. 競争ベンチマーキング

- 9.6. 無煙炭市場における開発件数ベースの主要プレイヤー

- 9.7. 主要な開発動向と成長戦略

- 9.7.1. 新製品発売/サービス展開

- 9.7.2. 合併・買収

- 9.7.3. ジョイントベンチャー

- 9.8. 主要企業の財務マトリックス

- 9.8.1. 売上高と営業利益

- 9.8.2. 主要企業の研究開発費(2023年)

- 10. 企業プロファイル

- 10.1. 新日本製鉄株式会社

- 10.1.1. 財務概要

- 10.1.2. 提供製品

- 10.1.3. 主要な進展

- 10.1.4. SWOT分析

- 10.1.5. 主要戦略

- 10.2. 首鋼集団

- 10.2.1. 財務概要

- 10.2.2. 提供製品

- 10.2.3. 主要な進展

- 10.2.4. SWOT分析

- 10.2.5. 主要戦略

- 10.3. サンシャイン・カイディ新エネルギーグループ

- 10.3.1. 財務概要

- 10.3.2. 提供製品

- 10.3.3. 主要動向

- 10.3.4. SWOT分析

- 10.3.5. 主要戦略

- 10.4. 三菱商事株式会社

- 10.4.1. 財務概要

- 10.4.2. 提供製品

- 10.4.3. 主要動向

- 10.4.4. SWOT分析

- 10.4.5. 主要戦略

- 10.5. 福建五環能源集団

- 10.5.1. 財務概要

- 10.5.2. 提供製品

- 10.5.3. 主要動向

- 10.5.4. SWOT分析

- 10.5.5. 主要戦略

- 10.6. 住友商事

- 10.6.1. 財務概要

- 10.6.2. 提供製品

- 10.6.3. 主要な展開

- 10.6.4. SWOT分析

- 10.6.5. 主要戦略

- 10.7. 伊藤忠商事株式会社

- 10.7.1. 財務概要

- 10.7.2. 提供製品

- 10.7.3. 主な動向

- 10.7.4. SWOT分析

- 10.7.5. 主要戦略

- 10.8. 神戸製鋼所

- 10.8.1. 財務概要

- 10.8.2. 取扱製品

- 10.8.3. 主な動向

- 10.8.4. SWOT分析

- 10.8.5. 主要戦略

- 10.9. 丸紅株式会社

- 10.9.1. 財務概要

- 10.9.2. 取扱製品

- 10.9.3. 主要動向

- 10.9.4. SWOT分析

- 10.9.5. 主要戦略

- 10.10. 双日株式会社

- 10.10.1. 財務概要

- 10.10.2. 提供製品

- 10.10.3. 主要動向

- 10.10.4. SWOT分析

- 10.10.5. 主要戦略

- 10.11. 中国煤炭集団公司

- 10.11.1. 財務概要

- 10.11.2. 提供製品

- 10.11.3. 主要動向

- 10.11.4. SWOT分析

- 10.11.5. 主要戦略

- 10.12. 兗州煤業公司

- 10.12.1. 財務概要

- 10.12.2. 提供製品

- 10.12.3. 主要動向

- 10.12.4. SWOT分析

- 10.12.5. 主要戦略

- 10.13. 香港中華煤氣有限公司

- 10.13.1. 財務概要

- 10.13.2. 提供製品

- 10.13.3. 主要な進展

- 10.13.4. SWOT分析

- 10.13.5. 主要戦略

- 10.14. JFEスチール株式会社

- 10.14.1. 財務概要

- 10.14.2. 提供製品

- 10.14.3. 主要な展開

- 10.14.4. SWOT分析

- 10.14.5. 主要戦略

- 10.15. 日本石油天然ガス・金属鉱物資源機構

- 10.15.1. 財務概要

- 10.15.2. 提供製品

- 10.15.3. 主要動向

- 10.15.4. SWOT分析

- 10.15.5. 主要戦略

- 11. 付録

- 11.1. 参考文献

- 11.2. 関連レポート

- 表一覧