❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

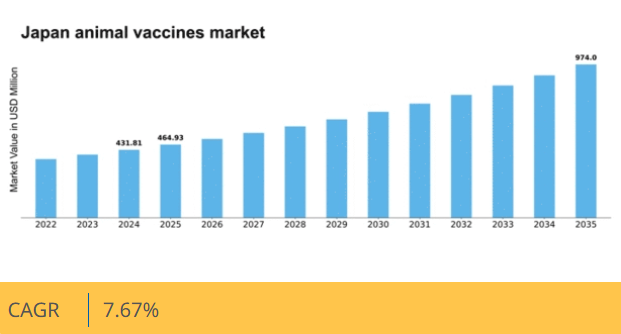

マーケットリサーチフューチャーの分析によると、2024年の日本の動物用ワクチン市場規模は4億3181万米ドルと推定された。日本の動物用ワクチン市場は、2025年の4億6493万米ドルから2035年までに9億7400万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)7.6%を示すと予測されている。

主要市場動向とハイライト

日本の動物用ワクチン市場は、技術進歩と消費者意識の高まりを背景に堅調な成長を遂げている。

- ワクチンの技術進歩により有効性と安全性が向上し、投資がさらに集まっている。

- 市場最大のセグメントはコンパニオンアニマル用ワクチンであり、ペット飼育率の上昇傾向を反映している。

- 最も成長が速いセグメントは家畜用ワクチンであり、動物の健康と生産性向上の必要性によって牽引されている。

- ペット飼育数の増加と政府の施策が市場拡大を推進する主要な要因である。

日本動物用ワクチン市場

CAGR

7.67%

市場規模と予測

2024年市場規模431.81 (百万米ドル)2035年市場規模974.0 (百万米ドル)CAGR (2025 – 2035)7.67%

主要企業

Zoetis(米国)、Merck Animal Health(米国)、Boehringer Ingelheim(ドイツ)、Elanco Animal Health(米国)、Virbac(フランス)、Ceva Santé Animale(フランス)、Heska Corporation(米国)、Vetoquinol(フランス)

日本の動物用ワクチン市場の動向

日本の動物ワクチン市場は、ペットオーナーや畜産農家における動物の健康と福祉への意識の高まりにより、顕著な成長を遂げている。人獣共通感染症の発生率上昇は、予防策としてのワクチン接種の重要性をさらに強調している。さらに、より効果的で安全なワクチンの開発を含むワクチン技術の進歩が、この市場の拡大に寄与している。日本の規制当局も、ワクチンが厳格な安全性と有効性の基準を満たすことを保証することで重要な役割を果たしており、これにより消費者の製品への信頼が高まっている。加えて、日本におけるペット飼育の増加傾向も動物用ワクチン需要に影響を与えている。より多くの家庭がペットを迎えるにつれ、様々な疾病から守るための定期的なワクチン接種の必要性が極めて重要となっている。家畜のワクチン接種も同様に重要であり、群れの健康と生産性を維持するのに役立つ。ワクチン製剤や投与方法の革新がその将来を形作る中、動物用ワクチン市場は進化を遂げると予想される。全体として、様々な要因が相まってこの分野の持続的な成長を支える見通しであり、市場環境は有望である。

ワクチン技術の発展

ワクチン開発における最近の革新は、動物用ワクチンの有効性と安全性を高めています。新たな製剤や投与方法が模索されており、ペットと家畜の両方における予防接種効果の向上につながる可能性があります。

動物福祉への関心の高まり

日本では、動物の健康と福祉に対する社会的関心が強まっています。この傾向は、ペットオーナーや農家が動物の健康維持における予防医療の重要性を認識するにつれ、ワクチン需要を牽引しています。

規制支援と基準

日本の動物ワクチンを規制する枠組みはますます強固になりつつある。より厳格な安全性と有効性の基準が導入されつつあり、これは消費者の信頼を高め、動物のワクチン接種率向上を促す可能性がある。

日本の動物ワクチン市場を牽引する要因

ペット飼育率の上昇

日本におけるペット飼育率の上昇傾向は、動物ワクチン市場にとって重要な牽引要因と見られる。より多くの世帯がペットを飼うにつれ、ワクチン接種を含む獣医療サービスの需要は増加する可能性が高い。最近の統計によれば、日本の世帯の約40%がペットを飼育しており、中でも犬と猫が最も人気が高い。この増加するペット人口は、動物の健康と福祉を確保するための強固なワクチン接種プログラムを必要としている。その結果、獣医師はより頻繁にワクチン接種を推奨することが予想され、これが動物用ワクチン市場を推進する。さらに、ペットオーナーと動物との情緒的絆は、ワクチンを含む予防医療への投資意欲につながり、市場のさらなる成長を促進する可能性がある。

新興人獣共通感染症

日本における人獣共通感染症の出現は、動物用ワクチン市場に深刻な影響を与える見込みである。動物から人間へ伝染する疾病に関する公衆衛生上の懸念が高まる中、ペットや家畜へのワクチン接種がますます重視されている。日本政府はこれらの健康リスクに積極的に対応しており、ワクチン開発・供給への資金増額につながる可能性がある。例えば狂犬病や鳥インフルエンザなどの疾病は、警戒感の高まりと予防対策の強化を促している。このような人獣共通感染症への注力は、革新的ワクチンの需要を喚起し、動物用ワクチン市場の拡大に寄与するだろう。発生の可能性は、ペットオーナーや農家がワクチン接種を優先させる動機付けとなり、市場のダイナミクスをさらに強化する可能性がある。

消費者の意識と教育

ペットや家畜へのワクチン接種の重要性に関する消費者の意識と教育は、動物用ワクチン市場の重要な推進力となっている。日本では、予防医療(ワクチン接種を含む)の必要性についてペットオーナーの認識が高まっている。獣医師会や動物福祉団体による啓発活動が、ワクチン接種の健康上の利点を強調することで、この傾向に寄与している可能性がある。飼い主の知識が深まるにつれ、獣医療サービスの利用頻度が増加し、ワクチン需要の拡大につながると予想されます。この意識の高まりは消費行動を変革し、ワクチン接種をペットケアの標準的な要素とすることで、動物用ワクチン市場に好影響を与える可能性があります。

政府の施策と資金支援

動物の健康向上を目的とした政府の施策と資金支援は、動物用ワクチン市場の推進力となるでしょう。日本政府は、獣医療サービスを支援し、家畜やペットのワクチン接種を促進するための様々なプログラムを実施している。例えば、ワクチン接種キャンペーンへの補助金やペットオーナー向け教育プログラムは、ワクチン接種率の向上を促す可能性がある。こうした取り組みは、国民の意識向上につながるだけでなく、ワクチン開発と流通に対する財政的支援も提供する。その結果、ワクチンの入手可能性と手頃な価格が向上することで動物用ワクチン市場は成長し、最終的には動物の健康と公衆の安全の両方に利益をもたらす可能性がある。

獣医学の進歩

獣医学の進歩は、動物ワクチン市場を形成する上で重要な役割を果たす可能性が高い。組換えワクチンやmRNAベースのソリューションの開発といったワクチン技術の革新は、動物向けワクチン接種の有効性と安全性を高めるかもしれない。こうした進歩により、様々な疾病に対応するワクチンの選択肢が広がり、市場規模全体の拡大につながる可能性がある。日本では、獣医療分野がより高度な医療実践へと移行しつつあり、こうした新しいワクチン技術の採用も含まれるかもしれない。獣医師が複雑な健康問題に対処する能力を高めるにつれ、効果的なワクチンへの需要は増加すると予想され、動物用ワクチン市場に好影響を与えるでしょう。

市場セグメントの洞察

動物用ワクチン市場 技術別分析

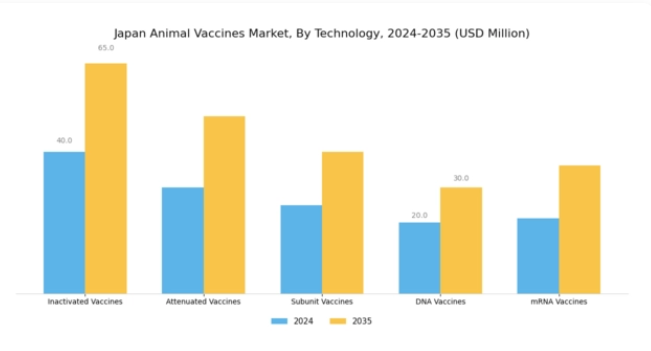

日本の動物用ワクチン市場における技術セグメントは、動物の健康と生産性を確保するためのワクチン接種方法における著しい進歩と多様なアプローチを示しています。これは日本のような農業重視の国において極めて重要です。不活化ワクチンは、安全性と免疫応答誘導効果が高く、疾病リスクがないことから好まれることが多く、獣医療現場で広く応用されている。弱毒ワクチンは自然感染を模倣し、少ない投与回数で強力な免疫を獲得できる点が重要であり、家畜の迅速な疾病発生対応において決定的となる。

サブユニットワクチンは特定の抗原を用いるため副作用リスクが低減され、感受性の高い動物集団にも安全に投与できる点で魅力的な選択肢である。一方、DNAワクチンやmRNAワクチンは標的免疫応答を誘導する能力から、特に新興感染症や進化する病原体への対応において注目を集めている。これらの現代的なワクチン技術は、ワクチンプログラムの有効性を高めるだけでなく、人獣共通感染症の管理能力を強化し、食料安全保障と公衆衛生を確保します。

各技術は日本動物ワクチン市場に独自の利点をもたらし、規制支援、継続的な研究開発、動物衛生への意識向上、高タンパク製品への需要拡大によって推進されています。また、バイオテクノロジーの統合といったトレンドも市場に影響を与えており、これにより動物疾病対策、畜産生産性の向上、バイオセキュリティ対策の強化において革新的な解決策が生まれている。

出典:一次調査、二次調査、MRFRデータベース及びアナリストレビュー

動物ワクチン市場 動物種別インサイト

日本動物ワクチン市場は、ペット、家畜、家禽、野生動物、水産養殖など様々なカテゴリーで構成される「動物種別」セグメントに重点を置いている。日本ではペット飼育の増加傾向に伴い、健康増進や疾病予防に不可欠なペット用ワクチンの需要が高まっています。食糧安全保障と農業生産性における重要な役割から、畜産部門が引き続き市場を支配しており、牛・羊・豚への効果的なワクチン接種が不可欠です。

家禽部門も主要な貢献分野であり、日本は家禽生産量で世界をリードする国の一つであるため、鳥類疾病の発生を防ぐワクチン需要が強調されています。一方、水産養殖分野は、水産物消費の増加とワクチンによる魚類の健康維持の重要性から、徐々に勢いを増している。野生動物ワクチンは、生物多様性の保全と動物からヒトへの疾病伝播防止において重要な役割を果たしており、日本の保健政策においてもその重要性が認識されつつある。

全体として、動物種別セグメントは、家庭環境と農業環境の両方における健康意識の高まりと疾病予防の必要性により、大きな成長可能性を示している。

動物用ワクチン市場:投与経路別インサイト

日本の動物用ワクチン市場において投与経路セグメントは極めて重要であり、動物への免疫付与に用いられる多様な方法を反映している。これは動物の健康と生産性に直接影響を与える。注射経路の重要性は明らかであり、迅速な吸収と強力な免疫応答を提供するため、獣医師の間で好まれる選択肢となっている。一方、経口投与法は、特に大規模な集団に対しては使用が容易であり、コンプライアンスを確保し動物のストレスを軽減する。

経鼻ワクチンは非侵襲的な投与法として注目を集めており、呼吸器疾患における粘膜免疫を効果的に刺激します。これは家畜や伴侶動物の健康において特に重要です。局所投与は比較的普及していませんが、皮膚関連疾患など特定の用途において機会を提供します。標的を絞った投与により治療効果を高められるためです。日本動物ワクチン市場のセグメンテーションは、地域ごとの健康規制や畜産効率・伴侶動物ケア向上のための獣医療慣行の影響を受け、各種動物の健康要件に応じたワクチン投与の個別化アプローチの必要性を示している。

ペット飼育の増加や食料安全保障のための家畜疾病予防ニーズの高まりを背景に、動物健康への関心拡大が市場を支えている。

動物用ワクチン市場における流通チャネルの洞察

日本動物用ワクチン市場の流通チャネルセグメントは、様々なプラットフォームにおけるワクチンのアクセス性と入手可能性を確保する上で重要な役割を果たしている。動物病院は、ワクチン投与の主要な拠点として機能し、ペットオーナーや畜産農家に対して直接信頼できるサービスを提供するため、不可欠である。小売薬局も、事前相談なしに製品を入手することを好む消費者にとってワクチンのアクセスを容易にする点で、大きく貢献している。

一方、オンライン薬局は、獣医薬品の購入に利便性を求めるデジタル消費者の増加に対応する重要な要素として台頭している。動物病院は、予防接種を含む包括的なケアを提供できることから、依然として大きなシェアを占めている。技術の進歩とペットオーナーのワクチン接種重要性に対する認識の高まりに伴い、これらの流通チャネル全体での需要は増加を続けている。

主要企業と競争環境

日本の動物用ワクチン市場は、イノベーション、戦略的提携、持続可能性への注力によって形成される競争環境が特徴である。Zoetis(米国)、Merck Animal Health(米国)、Boehringer Ingelheim(ドイツ)などの主要企業は、研究開発、地域拡大、デジタル変革を重視した戦略を積極的に推進している。これらの企業は製品ポートフォリオを強化するだけでなく、変化する規制環境や消費者嗜好にも適応しており、これらが総合的に市場動向と競争上の位置付けに影響を与えている。事業戦略面では、コスト削減とサプライチェーン効率化のため製造の現地化が進められている。市場は複数プレイヤーがシェアを争う中程度の分散状態にあるが、大手企業はリソースを駆使した業務最適化と製品強化により大きな影響力を保持している。この競争構造は既存企業と新興プレイヤーのダイナミックな相互作用を可能にし、革新と成長に適した環境を育んでいる。

10月、Zoetis(米国)はワクチン開発研究を推進するため、日本の主要な獣医大学との戦略的提携を発表した。この連携は既存ワクチンの有効性向上と、地域の動物保健課題に特化した新製剤の開発を目指す。本提携の戦略的重要性は、カスタマイズされた獣医療ソリューションへの需要拡大に対応しつつ、イノベーション加速とZoetisの日本市場における地位強化の可能性にある。

9月にはメルク・アニマルヘルス(米国)が、家畜に蔓延する感染症の予防に特化した新ワクチンを発売した。この製品投入は市場の重要な空白を埋めるものであり、メルクの市場シェア拡大につながる可能性がある。同社が標的を絞ったソリューション開発に注力する姿勢は、ワクチン開発における専門化という広範なトレンドを反映しており、獣医師や畜産農家の支持を得やすいだろう。

8月、ベーリンガーインゲルハイム(ドイツ)は最新鋭の製造施設への投資により、日本における生産能力を拡大した。この動きは、同社が地域における動物用ワクチンの需要増に対応する決意を示すものである。生産能力の強化により、同社はサプライチェーンの信頼性向上を目指すだけでなく、市場ニーズに迅速に対応できる体制を整え、競争優位性を強化する方針だ。

11月現在、動物用ワクチン市場の競争動向は、デジタル化、持続可能性、研究開発プロセスへの人工知能(AI)統合によってますます特徴づけられている。企業がイノベーション推進における協業の価値を認識するにつれ、戦略的提携がより一般的になりつつある。今後、競争上の差別化は、従来の価格戦略から、技術的進歩、革新的なソリューション、強固なサプライチェーン管理への焦点へと進化し、企業が急速に変化する市場の要求により良く応えられるよう位置づけられる可能性が高い。

業界動向

日本の動物用ワクチン市場では最近、特にエランコ、ゾエティス、メルクアニマルヘルスといった企業が製品ポートフォリオを拡大し、市場での存在感を強化するなど、重要な進展が見られた。2023年3月には、ベーリンガーインゲルハイムが獣医用ワクチン企業を買収すると発表し、日本における動物医療への取り組みを強化するという注目すべき買収が行われました。ベトキノールは、家畜に影響を与える様々な疾病を対象とした研究開発の強化に注力しており、予防医療の進歩に貢献しています。

市場成長には、ペットオーナーのワクチン接種に対する意識の高まりと、動物の健康促進を図る政府の取り組みが影響しています。日本政府も食品安全と動物福祉に関する議論が続く中、動物医療を優先課題に位置付けている。近年、特に2022年には先進的なワクチンソリューションへの需要を背景に、動物医療分野への投資が増加。HIPRAや日生ASBホールディングスなどの企業は企業価値の向上を報告しており、これが日本動物ワクチン市場全体の成長につながっている。

こうした動向は、動物衛生分野が堅調かつ進化を続ける状況を示しており、将来の革新と拡大に向けた顕著な可能性を秘めている。

将来展望

日本動物ワクチン市場の将来展望

日本の動物ワクチン市場は、畜産物の健康意識の高まりと規制面の支援を背景に、2024年から2035年にかけて年平均成長率(CAGR)7.67%で成長すると予測される。

新たな機会は以下の分野に存在する:

- 家畜向け個別化ワクチンソリューションの開発

- 遠隔獣医療相談のためのテレメディシンプラットフォームの拡大

- ワクチン流通のための先進的なコールドチェーン物流への投資

2035年までに、イノベーションと戦略的投資により市場は大幅な成長を達成すると予想される。

市場セグメンテーション

日本動物ワクチン市場 技術別展望

- 不活化ワクチン

- 弱毒化ワクチン

- サブユニットワクチン

- DNAワクチン

- mRNAワクチン

日本動物用ワクチン市場 動物種別展望

- ペット

- 家畜

- 家禽

- 野生動物

- 水産養殖

日本動物用ワクチン市場 流通チャネル展望

- 動物病院

- 小売薬局

- オンライン薬局

- 動物病院

日本動物用ワクチン市場 投与経路展望

- 注射剤

- 経口剤

- 経鼻剤

- 外用剤

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量的分析

- 4.1 製薬、技術別(百万米ドル)

- 4.1.1 不活化ワクチン

- 4.1.2 弱毒化ワクチン

- 4.1.3 サブユニットワクチン

- 4.1.4 DNAワクチン

- 4.1.5 mRNAワクチン

- 4.2 医薬品、動物種別(百万米ドル)

- 4.2.1 ペット

- 4.2.2 家畜

- 4.2.3 家禽

- 4.2.4 野生動物

- 4.2.5 養殖

- 4.3 医薬品、投与経路別(百万米ドル)

- 4.3.1 注射剤

- 4.3.2 経口剤

- 4.3.3 経鼻剤

- 4.3.4 外用剤

- 4.4 医薬品、流通経路別(百万米ドル)

- 4.4.1 動物病院

- 4.4.2 小売薬局

- 4.4.3 オンライン薬局

- 4.4.4 動物病院

- 4.1 製薬、技術別(百万米ドル)

- 5 第V部:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 医薬品分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 医薬品分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要プレイヤー財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要プレイヤー研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 ゾエティス(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 メルクアニマルヘルス(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 ベーリンガーインゲルハイム(ドイツ)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 エランコ・アニマル・ヘルス(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 ヴィルバック(フランス)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 セバ・サンテ・アニマール(フランス)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 ヘスカ・コーポレーション(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 ヴェトキノール(フランス)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 ゾエティス(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競合環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場における技術別分析

- 6.3 日本市場における動物種別分析

- 6.4 日本市場:投与経路別分析

- 6.5 日本市場:流通チャネル別分析

- 6.6 医薬品における主要購買基準

- 6.7 MRFRの調査プロセス

- 6.8 医薬品におけるDRO分析

- 6.9 推進要因の影響分析:医薬品

- 6.10 抑制要因の影響分析:医薬品

- 6.11 供給/バリューチェーン:医薬品

- 6.12 技術別医薬品市場、2024年(シェア%)

- 6.13 医薬品、技術別、2024年から2035年(百万米ドル)

- 6.14 医薬品、動物種別、2024年(%シェア)

- 6.15 医薬品、動物種別、2024年から2035年(百万米ドル)

- 6.16 医薬品、投与経路別、2024年(%シェア)

- 6.17 医薬品、投与経路別、2024年から2035年(百万米ドル)

- 6.18 医薬品、流通チャネル別、2024年(%シェア)

- 6.19 医薬品、流通チャネル別、2024年から2035年(百万米ドル)

- 6.20 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 技術別、2025-2035年(百万米ドル)

- 7.2.2 動物種別、2025-2035年(百万米ドル)

- 7.2.3 投与経路別、2025-2035年(百万米ドル)

- 7.2.4 流通チャネル別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携