❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

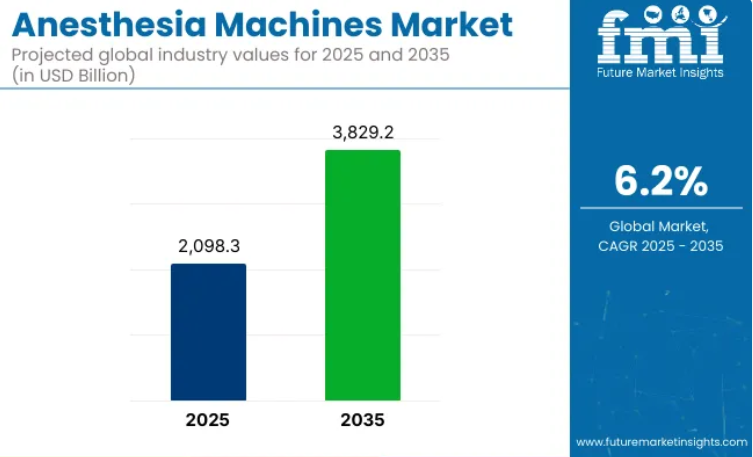

麻酔装置市場は、2025年までに2,098.3億米ドルに達すると予測されています。

2025年から2035年にかけて市場は6.2%の年平均成長率(CAGR)で拡大し、評価期間終了時点では総額3,829.2億米ドルに達する見込みです。

麻酔装置市場は、パンデミック後の混乱期を経て選択的手術が再開されたことや、外来手術センターの継続的な成長により、世界的に手術件数が増加していることから、堅調な進展を見せております。

患者安全に対する規制当局の重視と、周術期合併症の低減ニーズが相まって、高度な換気モードと自動ガス供給システムを備えた統合型ワークステーションの導入が進んでおります。低流量麻酔技術の革新とデジタルインターフェースの統合は、効率性の向上と麻酔ガス排出制限のための環境プロトコル遵守を促進しております。

今後の展望は、新興国における手術需要の高まり、二次医療病院のインフラ更新、先進国市場における機器更新サイクルによって形作られてまいります。産業関係者は、戦略的提携と製品ポートフォリオの多様化を活用し、今後の10年間における良好な成長軌道を反映した事業基盤の強化を図ることが期待されております。

麻酔装置市場分析:主要投資セグメント別

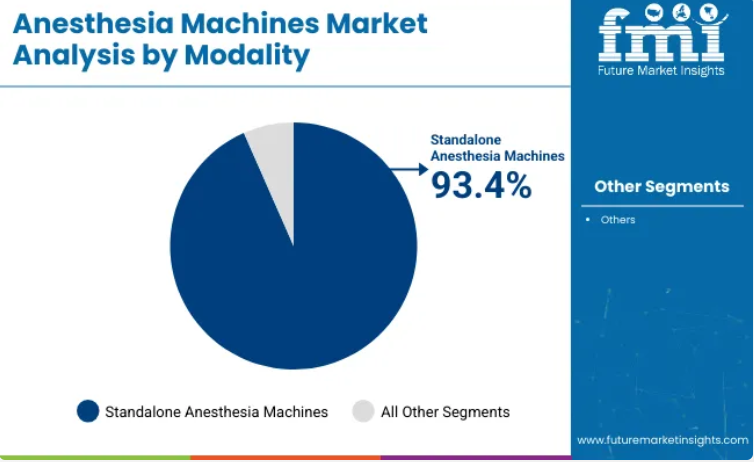

外科・集中治療現場での採用拡大により、スタンドアロン型麻酔装置が市場を牽引

2025年、スタンドアロン型麻酔装置は麻酔装置市場全体の収益の93.4%を占めると予測されます。このセグメントの優位性は、装置の汎用性、信頼性、そして外科・集中治療の両現場における広範な採用に起因します。

独立型麻酔機は、統合換気機能、モニタリング機能、麻酔ガスの精密な投与能力といった包括的な特長から選ばれています。神経外科、整形外科、心臓手術など、様々な外科専門分野の多様なニーズに対応できる点が、高い需要を牽引しています。さらに、操作の簡便さと最小限のセットアップ時間が、病院や手術センターにおける標準機器としての地位を確立させています。

選択的手術の増加に加え、患者の安全性を高め麻酔投与を最適化する先進的な麻酔システムの需要拡大が、このセグメントの成長をさらに後押ししています。さらに、より使いやすいインターフェース、強化された患者モニタリング、電子健康記録(EHR)の統合など、装置設計における継続的な革新により、スタンドアロン型麻酔装置は現代の医療環境において最適な選択肢としての地位を確固たるものにしています。

手術室環境における設置台数の増加により、病院が市場を牽引

一般外科、整形外科、腫瘍学における手術件数の増加に伴い、病院は麻酔器調達において39.7%という最大のシェアを維持しています。集中調達方針と予算配分は、換気、血行動態モニタリング、電子記録管理を統合したワークステーションへ旧式機器を置き換えるよう構築されています。

この投資パターンは、周術期安全と排出規制ガイドライン遵守に関する規制要件によってさらに強化されています。外科手術サービスの高容量センターへの集約化、および高度な麻酔管理を必要とする複雑な処置の増加が需要を後押ししています。

選択的および緊急処置を受ける患者の継続的な流入も、利用率を支え、設置済み装置の交換サイクルを加速させています。政策、処置の複雑化、収容能力拡大という要素が相まって、病院が主要なエンドユーザーセグメントであり続けることが確実視されています。

麻酔装置産業の主要動向

コンパクトシステムへの移行が売上を牽引

市場では変革的なトレンドが進行中であり、コンパクトで携帯可能なデジタル統合システムへの強い移行が見られます。人工知能(AI)とリアルタイム患者モニタリング機能の採用は、臨床判断と安全性の向上に寄与しています。

低侵襲手術や外来処置の増加も、軽量で移動可能な機器の需要を後押ししています。さらに、電子健康記録(EHR)や遠隔医療プラットフォームとの統合により、ワークフロー効率と患者アウトカムが向上しています。これらの動向は、よりスマートで患者中心の麻酔提供システムへの広範な移行を反映しています。

高い維持コストが需要を抑制する可能性

需要は堅調であるものの、市場にはいくつかの制約が存在します。先進システムの高い導入・維持コストは、特にコスト重視の市場において普及を制限します。規制上の障壁や広範な臨床試験の必要性は、製品承認や新規地域への進出を遅らせる可能性があります。

さらに、熟練人材の不足やユーザートレーニングの必要性は、特に高度なデジタルシステムを導入する施設にとって課題となります。これらの要因が相まって、医療環境が未発達な地域における市場浸透と拡張性を遅らせています。

手術件数の増加が導入を後押し

市場の主要な推進要因には、手術件数の増加、慢性疾患を抱える高齢化人口、世界的な外来手術センターの拡大が含まれます。自動化や閉ループシステムなどの技術革新は精度を高め人的ミスを減らし、患者の安全性を向上させます。

さらに、医療インフラの近代化や発展途上国における外科治療へのアクセス拡大を目指す政府の取り組みが、市場の拡大をさらに促進しています。病院と医療機器メーカー間の戦略的提携も、導入促進と技術革新を後押ししています。

厳格な規制が普及の障壁に

市場の主要な障壁は、厳格な規制要件と長期化する承認プロセスです。米国食品医薬品局(FDA)、欧州医薬品庁(EMA)、その他の地域規制機関が定める安全性・性能基準への適合は、製品発売の遅延や開発コストの増加を招きます。

これらの規制では、広範な臨床試験と文書化が求められ、メーカーにとって時間と費用がかかる場合があります。その結果、中小企業やスタートアップ企業は市場参入や迅速なイノベーションが困難となり、特に規制の厳しい地域では、市場全体の成長と新技術の導入が制限される可能性があります。

麻酔装置の主要な流通・生産国を分析する

アメリカ合衆国

米国市場は、先進的な医療インフラと高い手術件数に支えられ、世界最大かつ最も成熟した市場です。米国の麻酔器市場は、2025年から2035年にかけて7.4%という堅調な年平均成長率(CAGR)が見込まれています。この成長は、医療技術への多額の投資と、主要なグローバルメーカーの存在によって推進されています。

FDA(米国食品医薬品局)による監督を含む厳格な規制枠組みにより、高品質で安全な麻酔機器の普及が確保されています。電子健康記録(EHR)やリアルタイム患者モニタリングシステムの統合が進むことで、機器のデジタル化がさらに進み、機能性と安全性の両方が向上しています。

さらに、外来手術の選好の高まりと外来手術センターの拡大が、携帯性と効率性を兼ね備えた装置の需要を後押ししています。これらの装置は、移動性に優れ、ペースの速い手術環境におけるワークフロー改善能力から高く評価されています。特に自動化と接続性における技術的進歩が、患者の治療成果と臨床効率をさらに最適化しています。

全体として、米国市場はイノベーション、規制の強み、高い水準の患者ケアにより世界的に主導的立場を維持しており、麻酔機器産業における継続的な成長と発展の焦点となっています。

ドイツ

ドイツの麻酔装置市場はヨーロッパで最も発展した市場の一つであり、4.5%のCAGR(年平均成長率)を示しています。これは厳格な規制と技術進歩に支えられた着実かつ持続的な成長を反映しています。高い手術件数と、質の高い医療技術に対する国民的な選好が、装置への継続的な需要を支えています。

ドイツでは厳格な規制基準が施行されており、医療現場では認証済みで安全かつ高性能な機器のみが使用されます。これにより、信頼性と精度を提供するプレミアムなスタンドアロン型およびポータブル型装置への需要が高まっています。

同国には確立されたサプライヤー基盤が存在し、リアルタイムモニタリングや自動化といった先進機能の統合と優れたエンジニアリング技術で知られる国内メーカーが含まれます。これらの技術は患者の安全性と業務効率を向上させます。加えて、外来手術の増加と外来手術センターの拡大が、コンパクトで移動可能な麻酔システムの需要拡大を牽引しています。

ドイツの高齢化と外科的治療を必要とする慢性疾患の増加も市場成長を支えています。総じて、規制監督、技術的高度化、進化する医療提供モデルの組み合わせが、予測期間においてドイツを麻酔装置の成熟した強靭な市場として位置づけています。

日本

日本の製品需要は、高度な医療インフラ、高齢化、高い外科手術実施率によって特徴づけられます。日本の麻酔器市場は、2025年から2035年にかけて3.8%のCAGRで成長すると予測されており、緩やかではあるが着実な成長を示しています。日本の規制環境は厳格であり、厳格な機器認証と安全基準への準拠が求められているため、高品質で信頼性の高いスタンドアロン型およびポータブル型機器の需要が高まっています。

急速な高齢化が進む人口構成により、慢性疾患や加齢関連疾患に関連する手術の必要性が高まっており、市場をさらに拡大させています。さらに、日本の医療提供者は、患者アウトカムと業務効率の向上を図るため、麻酔装置へのデジタルヘルスツールやリアルタイムモニタリング機能の統合を推進しています。低侵襲手術や外来診療への移行傾向は、ポータブル装置の導入を促進しています。

英国

英国の麻酔装置市場は、2025年から2035年にかけて年平均成長率(CAGR)4.0%で着実に成長すると予測されています。国民保健サービス(NHS)が中心となる英国の医療システムは、費用対効果、患者の安全性、革新性を重視しており、高品質なスタンドアロン型およびポータブル麻酔装置の着実な導入を促進しています。

特に選択的手術や外来手術の増加が需要拡大を支えています。医薬品医療機器規制庁(MHRA)による規制監督は厳格な基準を適用し、機器の安全性と有効性を確保しています。

これらの規制は、先進的なモニタリング機能やデジタル機能を統合した機器の開発・供給をメーカーに促しています。低侵襲手術や外来手術センターへの移行傾向の高まりは、コンパクトで多機能な装置の需要をさらに押し上げています。

NHS(英国国民保健サービス)が手術室の近代化と患者アウトカムの改善に継続的に注力していることは、持続可能な緩やかな成長経路を反映しており、継続的な医療投資とヨーロッパ基準との規制整合性によって支えられています。

フランス

フランスの市場は、包括的な公的医療制度、高い手術件数、手術室機器のデジタル化進展に支えられ、ヨーロッパで最も発展した市場の一つです。フランスの麻酔器市場は、他の成熟した西欧諸国と同様に、2025年から2035年にかけて年平均成長率(CAGR)約4.2%で成長すると予測されています。

この成長は、患者モニタリング機能を備え、EU全域の医療機器規制(MDR)に準拠した高品質な統合麻酔システムへの需要増加によって牽引されています。フランス国立医薬品・医療製品安全庁(ANSM)は規制順守を監督し、輸入品および国内生産の麻酔装置の安全性と品質を確保しております。

特に地方病院や外来診療所における医療インフラの近代化への取り組みが、携帯型および先進的なスタンドアロン装置の需要を促進しております。加えて、高齢化と外科的介入を必要とする慢性疾患の増加が持続的な需要を生み出しています。低侵襲手術や外来手術センターの普及に伴い、コンパクトでコスト効率に優れ、デジタル接続機能を備えた麻酔ソリューションの必要性が高まっています。

競争環境の展望

携帯型麻酔器市場は、コンパクト設計の進歩、人工呼吸器サポート機能の統合、患者安全機能の強化によって形成されています。主要メーカーは、手術室や救急現場での移動性を高める軽量でモジュール式のシステム開発に注力しています。また、周術期ケアの向上に向け、リアルタイムガス分析や電子記録統合などの高度なモニタリング機能の組み込みが重視されています。

合併、買収、提携などの戦略的取り組みが、地理的範囲の拡大と製品ポートフォリオの強化のために進められています。さらに、外来手術センターや野戦病院における携帯型ソリューションの採用増加が競争を促進しており、各社はバッテリー駆動システムや直感的なユーザーインターフェースによる革新を迫られています。

主な開発動向

2025年、ドレーガー社のAtlan® A350/A350XL麻酔機はVizientより革新的技術認定を取得しました。この認定は、特に低流量・最小流量麻酔をサポートする機能を通じて麻酔薬の消費量と廃棄物を削減し、患者安全、運用効率、環境持続可能性を向上させた点を評価したものです。

2025年、ICUメディカル社は麻酔・モニタリング製品のラインアップを強化しました。戦略的な統合と、先進的なワークステーション(例:APUS x3、ADSII™)、精密挿管システム、血行動態モニタリングなどの革新技術を通じて、同社は麻酔および低侵襲手術における患者安全性と効率性の向上を目指しており、グローバル展開と規制順守によってこれを支えています。

企業

- DRE Medical

- Maquet Getinge Group

- GE Healthcare

- Penlon Inc.

- Drägerwerk AG

- Mindray Medical International Limited

- Spacelabs Healthcare

- Philips Healthcare

- Narang Medical Limited

- Heyer Medical AG

- Beijing Yi Shiheng Electronic Technology Co., Ltd.

- Beijing Aeonmed Co., Ltd.

- Infinium Medical, Inc.

- Supera Anesthesia Innovations

- Dameca A/S

麻酔器市場の主要セグメント

モダリティ別:

モダリティの観点では、産業はスタンドアローン型麻酔器とポータブル型麻酔器に分類されます。

エンドユーザー別:

エンドユーザーの観点では、産業は病院、外科外来センター、クリニック、介護施設に区分されます。

地域別:

本報告書では、北米、ラテンアメリカ、西ヨーロッパ、東アジア、南アジア・太平洋地域、東アジア、中東アフリカ(MEA)の主要国を網羅しております。

目次

- エグゼクティブサマリー

- 産業紹介(分類体系および市場定義を含む)

- 産業動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の産業動向を含む)

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析および将来予測を含む)

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- モダリティ別

- エンドユーザー別

- 地域別

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(モダリティ別)

- スタンドアローン麻酔装置

- ポータブル麻酔装置

- エンドユーザー別グローバル市場分析 2020年から2024年、および予測 2025年から2035年

- 病院

- 外科外来センター

- クリニック

- 介護施設

- 地域別グローバル市場分析 2020年から2024年、および予測 2025年から2035年

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 南アジアおよび太平洋地域

- 東アジア

- 中東およびアフリカ

- 北米における販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- ラテンアメリカにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 西ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 南アジア・太平洋地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中東・アフリカ地域における2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 30カ国におけるモダリティ別・エンドユーザー別の2025年から2035年までの売上予測

- 競争展望(市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む)

- 企業プロファイル

- DRE Medical

- Maquet Getinge Group

- GE Healthcare

- Penlon, Inc.

- Dragerwerk AG

- Mindray Medical International Limited

- Spacelabs Healthcare

- Philips Healthcare

- Narang Medical Limited

- Heyer Medical AG

- Beijing Yi Shiheng Electronic Technology Co., Ltd.

- Beijing Aeonmed Co. Ltd.

- Infinium Medical, Inc.

- Supera Anesthesia Innovations

- Dameca A/S