❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

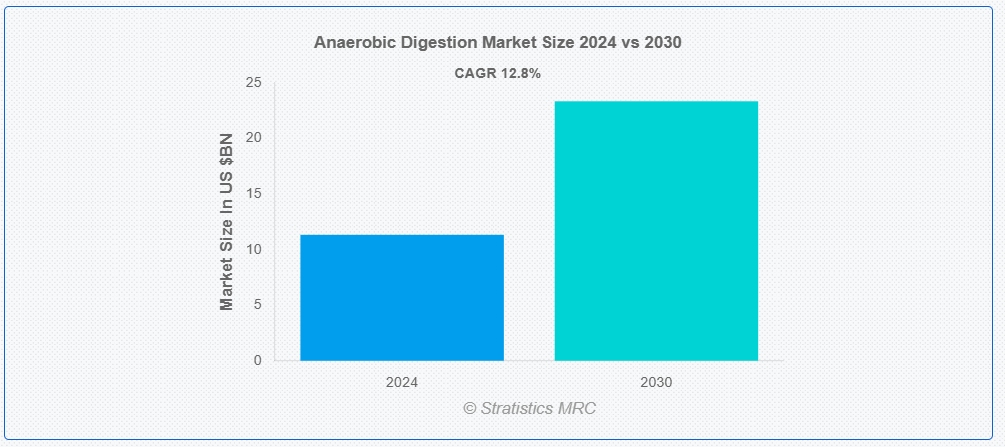

ストラティスティクスMRCによると、世界の嫌気性消化市場は2024年に113億3000万ドル規模であり、予測期間中に年平均成長率(CAGR)12.8%で成長し、2030年までに233億4000万ドルに達すると見込まれている。嫌気性消化とは、酸素が存在しない環境下で微生物が有機物を分解し、副産物としてバイオガスを生成する生物学的プロセスである。このプロセスは湿地、埋立地、動物の消化器系で自然発生する。嫌気性消化槽などの制御環境下では、有機廃棄物を主にメタンと二酸化炭素からなるバイオガスなどの有用資源へ効率的に変換するために利用される。また、栄養豊富な消化残渣(消化物)も生成され、肥料として活用可能である。

世界銀行の「What A Waste 2.0」報告書によると、世界では年間20億1000万トンの一般廃棄物が発生している。そのうち約33%の廃棄物が環境的に安全な方法で管理されていない。同報告書はまた、世界の廃棄物量は2050年までに34億トンに達すると予測している。

市場動向:

推進要因:

原料の入手可能性

原料の入手可能性は嫌気性消化市場における重要な推進要因であり、その成長と持続可能性に影響を与えます。この要因は、農業残渣、食品廃棄物、下水汚泥など、嫌気性消化プロセスに適した有機物の入手可能性と豊富さに焦点を当てています。これらの原料源が豊富な地域では、嫌気性消化産業がより活発である傾向がある。農業慣行、都市化率、廃棄物管理政策などの要因が原料供給量に影響を与える。環境メリットへの認識の高まりと再生可能エネルギーに対する政府支援が、嫌気性消化施設向けの多様で安定した原料供給を確保する取り組みをさらに推進している。

抑制要因:

経済的実現可能性

経済的実現可能性の制約は、嫌気性消化プロジェクトの財務的実現可能性における課題に起因する。こうした制約は、消化槽やバイオガス精製システムなどのインフラ整備に必要な初期資本コストの高さに由来することが多い。さらに、原料の入手可能性や品質の変動、規制の不確実性も収益性に影響を及ぼし得る。資金調達の制限や、バイオガス・消化残渣販売からの収益源不足が、この実現可能性問題をさらに悪化させている。これらの制約に対処するには、長期原料供給契約の確保、収益源強化のための支援政策・インセンティブの実施が求められる。

機会:

廃棄物管理ソリューション

嫌気性消化市場は、廃棄物管理と再生可能エネルギー生成という二重の利点により、廃棄物管理ソリューションにとって重要な機会を提供する。嫌気性消化は有機廃棄物を活用して再生可能エネルギー源であるバイオガスを生産すると同時に、温室効果ガス排出を削減します。環境問題への関心が高まり規制が強化される中、嫌気性消化のような持続可能な廃棄物管理ソリューションへの需要は増加傾向にあります。さらに、政府のインセンティブや補助金もこの市場の魅力をさらに高めています。廃棄物管理ソリューションは、技術革新への投資、インフラの拡充、パートナーシップの構築を通じて、環境に優しい廃棄物管理ソリューションへの高まる需要に応えることで、この機会を活用できます。

脅威:

代替技術からの競争

代替技術からの競争は嫌気性消化市場にとって重大な脅威である。持続可能なエネルギーソリューションが進化する中、熱分解、ガス化、微生物燃料電池などの選択肢が強力な競合相手として台頭している。これらの代替技術は、より高いエネルギー効率、優れた拡張性、幅広い原料対応性など多様な利点を提供する。さらに、嫌気性消化と比較して初期投資が少なく、投資回収が早い場合が多い。したがって、嫌気性消化技術が処理時間の長さや特定原料への依存といった課題を継続的に革新・解決しない限り、これらの代替ソリューションに市場シェアを奪われるリスクがある。

COVID-19の影響:

COVID-19パンデミックは嫌気性消化(AD)市場に複数の面で重大な影響を与えた。ロックダウンや規制により廃棄物サプライチェーンが混乱し、ADプラントの原料供給に影響が生じた。経済の低迷も新規ADプロジェクトへの投資を阻害し、市場成長を停滞させた。さらに、パンデミック中のエネルギー需要減少はバイオガス生産のインセンティブを低下させ、ADの収益性に影響を与えた。しかし、パンデミック後の持続可能性と再生可能エネルギーへの関心の高まりは、実行可能な廃棄物管理・エネルギー生成ソリューションとしてのADへの関心を再び喚起する可能性がある。

予測期間中、都市廃棄物セグメントが最大規模となる見込み

嫌気性消化市場における都市ごみセグメントは、環境持続可能性への意識の高まりにより自治体が生態系に優しい廃棄物管理ソリューションを求めるようになったことで、著しい成長を遂げてきた。嫌気性消化は有機廃棄物を管理しつつバイオガスという再生可能エネルギーを生成する持続可能な手法を提供する。さらに、嫌気性消化技術の進歩により効率性と費用対効果が向上し、都市ごみ管理における採用をさらに促進している。さらに、自治体と民間企業との連携により、都市ごみを効果的に処理する大規模嫌気性消化施設の開発が促進されている。

予測期間において、発電セグメントが最も高いCAGR(年平均成長率)を示すと予想される

嫌気性消化市場における発電セグメントは、複数の要因により顕著な成長を遂げている。嫌気性消化施設は、農業残渣、食品廃棄物、下水汚泥などの有機廃棄物を活用し、主にメタンで構成されるバイオガスを生産する。このバイオガスは発電機で利用され、電力生産に活用される。再生可能エネルギー源への注目度の高まりと温室効果ガス排出削減の必要性が、嫌気性消化システムの需要を後押ししている。さらに技術進歩により、バイオガスからの発電効率と信頼性が向上した。再生可能エネルギーを促進する政府のインセンティブや政策も市場成長を刺激している。

最大のシェアを占める地域:

アジア太平洋地域では、いくつかの要因により嫌気性消化市場が著しい成長を遂げている。環境持続可能性への意識の高まりと、廃棄物管理や炭素排出に関する厳格な規制が相まって、嫌気性消化技術の採用を促進している。域内の各国政府は再生可能エネルギープロジェクトを奨励しており、嫌気性消化システムにとって好ましい環境を醸成している。さらに、農業残渣や都市ごみなどの有機廃棄物源が豊富であることも、市場拡大を後押ししている。技術進歩と研究開発への投資も効率改善とコスト削減を推進しており、同地域のエネルギー環境において嫌気性消化の魅力が高まっている。

最高CAGR地域:

近年、北米では複数の要因により嫌気性消化市場が著しく成長している。持続可能な廃棄物管理手法への意識向上、厳格な環境規制、再生可能エネルギー源への需要増加が、地域全体での嫌気性消化技術導入を推進している。さらに、再生可能エネルギープロジェクト促進を目的とした政府のインセンティブや補助金も市場成長を刺激している。北米が温室効果ガス排出削減と、嫌気性消化のような革新的で環境に優しいソリューションを通じたエネルギー自立達成を優先する中、この成長傾向は継続すると予想される。

市場の主要企業

嫌気性消化市場の主要企業には、AAT Abwasser- und Abfalltechnik GmbH、Agraferm GmbH、Agrinz Technologies GmbH、Biogen、BTS Biogas Srl/GmbH、Capstone Green Energy Corporation、ENGIE SA、EnviTec Biogas AG、Evoqua Water Technologies LLC、Hitachi Zosen Inova AG、Nature Energy、Renewi plc、Veolia Water Technologies UK、Zero Waste Energy, LLCなどが含まれる。

主な動向:

2024年5月、GTT Strategic VenturesとEngie New Venturesは、エネルギー転換を加速する持続可能な技術と革新的なスタートアップを支援することに注力している。2017年に設立されたCryoCollectは、バイオメタン、CO2、水素などのガス向けガス処理、液化、分離技術の設計・エンジニアリングを専門とする。

2024年2月、Aptarは神経疾患および希少疾患向けデジタルヘルスソリューションの運営・開発に関する企業間契約をBiogen Incと締結。契約の一環として、Biogenは選定されたデジタルヘルスソリューションの所有権をAptar Digital Health(Aptar)に移管する。この協業を通じ、アプターはバイオジェンに対し、ソフトウェアアプリケーションの製品管理・設計・開発・保守、セキュアなクラウドホスティング、顧客・マーケティング支援を含む包括的なサービスを提供します。

対象原料の種類:

• 農業残渣

• 下水廃棄物

• 一般廃棄物

• 産業廃棄物

• 有機廃棄物

• その他の原料

対象となる処理能力:

• 小規模

• 中規模

• 大規模

対象となる提供内容:

• ハードウェア

• サービス

• ソフトウェア

• その他の提供内容

対象となる消化システム:

• 好熱性嫌気性消化

• 多段式嫌気性消化

• 中温性嫌気性消化

対象用途:

• 発電

• バイオ肥料生産

• バイオガス生産

• 熱供給

• その他の用途

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他の欧州諸国

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 エグゼクティブサマリー

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次情報源

2.5.2 二次情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 用途別分析

3.7 新興市場

3.8 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購買者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争的対立

5 原料タイプ別グローバル嫌気性消化市場

5.1 概要

5.2 農業残渣

5.3 下水廃棄物

5.4 都市廃棄物

5.5 産業廃棄物

5.6 有機廃棄物

5.7 その他の原料タイプ

6 容量別グローバル嫌気性消化市場

6.1 概要

6.2 小規模

6.3 中規模

6.4 大規模

7 提供形態別グローバル嫌気性消化市場

7.1 はじめに

7.2 ハードウェア

7.2.1 監視・制御装置

7.2.2 原料前処理装置

7.2.3 消化槽

7.2.4 バイオガス処理装置

7.2.5 その他のハードウェア

7.3 サービス

7.3.1 運用・保守サービス

7.3.2 設計・設置サービス

7.4 ソフトウェア

7.4.1 データ管理ソフトウェア

7.4.2 シミュレーションソフトウェア

7.4.3 エネルギーモデリングソフトウェア

7.5 その他の提供品

8 消化システム別グローバル嫌気性消化市場

8.1 はじめに

8.2 好熱性嫌気性消化

8.3 多段式嫌気性消化

8.4 中温性嫌気性消化

9 用途別グローバル嫌気性消化市場

9.1 はじめに

9.2 発電

9.3 バイオ肥料生産

9.4 バイオガス生産

9.5 熱発生

9.6 その他の用途

10 地域別グローバル嫌気性消化市場

10.1 はじめに

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 欧州

10.3.1 ドイツ

10.3.2 英国

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他の欧州

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 アジア太平洋その他

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南アメリカその他

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカその他

11 主要動向

11.1 契約・提携・協力・合弁事業

11.2 買収・合併

11.3 新製品発売

11.4 事業拡大

11.5 その他の主要戦略

12 企業プロファイリング

12.1 AAT Abwasser- und Abfalltechnik GmbH

12.2 Agraferm GmbH

12.3 Agrinz Technologies GmbH

12.4 Biogen

12.5 BTS Biogas Srl/GmbH

12.6 Capstone Green Energy Corporation

12.7 ENGIE SA

12.8 EnviTec Biogas AG

12.9 Evoqua Water Technologies LLC

12.10 Hitachi Zosen Inova AG

12.11 Nature Energy

12.12 Renewi plc

12.13 Veolia Water Technologies UK

12.14 Zero Waste Energy, LLC

表一覧

1 地域別グローバル嫌気性消化市場見通し(2022-2030年)(百万ドル)

2 原料タイプ別世界嫌気性消化市場見通し(2022-2030年)(百万ドル)

3 農業残渣別世界嫌気性消化市場見通し(2022-2030年)(百万ドル)

4 グローバル嫌気性消化市場見通し、下水廃棄物別(2022-2030年)(百万ドル)

5 グローバル嫌気性消化市場見通し、都市廃棄物別(2022-2030年)(百万ドル)

6 産業廃棄物別グローバル嫌気性消化市場見通し(2022-2030年)(百万ドル)

7 有機廃棄物別グローバル嫌気性消化市場見通し(2022-2030年)(百万ドル)

8 その他の原料タイプ別グローバル嫌気性消化市場見通し(2022-2030年)(百万ドル)

9 処理能力別グローバル嫌気性消化市場見通し(2022-2030年)(百万ドル)

10 小規模別グローバル嫌気性消化市場見通し(2022-2030年)(百万ドル)

11 中規模別グローバル嫌気性消化市場見通し(2022-2030年)(百万ドル)

12 大規模別グローバル嫌気性消化市場見通し(2022-2030年)(百万ドル)

13 提供形態別グローバル嫌気性消化市場見通し(2022-2030年)(百万ドル)

14 ハードウェア別グローバル嫌気性消化市場見通し(2022-2030年)(百万ドル)

15 監視・制御機器別グローバル嫌気性消化市場見通し(2022-2030年)(百万ドル)

16 原料前処理設備別グローバル嫌気性消化市場見通し(2022-2030年)(百万ドル)

17 消化槽別グローバル嫌気性消化市場見通し(2022-2030年)(百万ドル)

18 バイオガス処理設備別グローバル嫌気性消化市場見通し(2022-2030年)(百万ドル)

19 その他ハードウェア別グローバル嫌気性消化市場見通し(2022-2030年)(百万ドル)

20 サービス別グローバル嫌気性消化市場見通し(2022-2030年)(百万ドル)

21 運用・保守サービス別グローバル嫌気性消化市場見通し(2022-2030年)(百万ドル)

22 設計・設置サービス別グローバル嫌気性消化市場見通し(2022-2030年)(百万ドル)

23 ソフトウェア別グローバル嫌気性消化市場見通し(2022-2030年)(百万ドル)

24 データ管理ソフトウェア別グローバル嫌気性消化市場見通し(2022-2030年)(百万ドル)

25 シミュレーションソフトウェア別グローバル嫌気性消化市場見通し(2022-2030年)(百万ドル)

26 エネルギーモデリングソフトウェア別グローバル嫌気性消化市場見通し(2022-2030年)(百万ドル)

27 その他提供品別グローバル嫌気性消化市場見通し(2022-2030年)(百万ドル)

28 消化システム別グローバル嫌気性消化市場見通し(2022-2030年)(百万ドル)

29 好熱性嫌気性消化別グローバル嫌気性消化市場見通し(2022-2030年)(百万ドル)

30 グローバル嫌気性消化市場見通し、多段式嫌気性消化別(2022-2030年)(百万ドル)

31 グローバル嫌気性消化市場見通し、中温性嫌気性消化別(2022-2030年)(百万ドル)

32 用途別グローバル嫌気性消化市場見通し(2022-2030年)(百万ドル)

33 発電別グローバル嫌気性消化市場見通し(2022-2030年)(百万ドル)

34 バイオ肥料生産別グローバル嫌気性消化市場見通し(2022-2030年)(百万ドル)

35 バイオガス生産別グローバル嫌気性消化市場見通し(2022-2030年)(百万ドル)

36 熱発電別グローバル嫌気性消化市場見通し(2022-2030年)(百万ドル)

37 その他用途別グローバル嫌気性消化市場見通し(2022-2030年)(百万ドル)

❖本調査資料に関するお問い合わせはこちら❖