❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

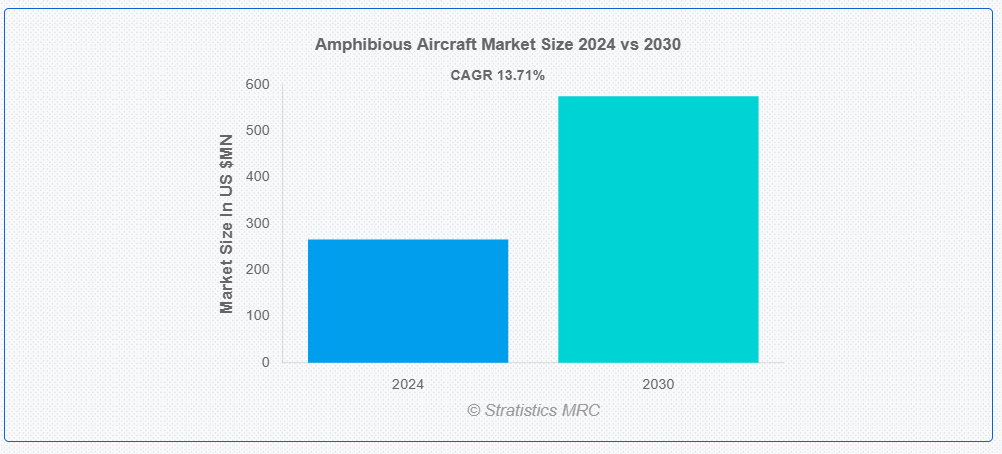

ストラテジックス・MRCの調査によると、2024年のグローバルな両用航空機市場は$266.15百万ドルと推計され、2030年までに$575.34百万ドルに達すると予測されています。この期間中の年平均成長率(CAGR)は13.71%と推計されています。両用航空機は、陸地と水面の両方で運用可能な多目的車両です。特殊な船体やフロートを装備することで、湖、川、海洋などの水面や従来の滑走路での滑らかな着陸と離陸を可能にします。これらの航空機は、軍事作戦、捜索救助任務、消火活動、貨物輸送、観光など、多様な分野で活用されています。その二重の運用能力により、インフラが整っていない遠隔地や災害被災地域へのアクセスに不可欠な存在となっています。

市場動向:

要因:

観光とレクリエーションの需要拡大

観光とレクリエーションにおける航空機の需要拡大は、インフラが限られているか存在しない地域へのシームレスなアクセスを提供し、アドベンチャー観光を促進しています。水陸両用で運用可能な点は、独占的なオフグリッドの目的地を求めるラグジュアリー旅行者に魅力的です。リゾート施設と旅行事業者は、プレミアムサービスを提供するため、両用航空機の採用を拡大しています。さらに、エコツーリズムの拡大は、持続可能で効率的な輸送手段としての両用航空機の需要を後押ししています。航空機メーカーと観光企業との提携も、サービス拡充に貢献しており、このトレンドは両用航空機を観光業界の進化を支える主要な要因として位置付けています。

制約:

極限気象条件下的運用制限

陸上と水上で飛行するように設計されているにもかかわらず、航空機は雪、強風、大雨などの過酷な気象条件下での性能に制限があります。水面での離着陸時の航空機の安定性は、強風によって影響を受ける可能性があります。さらに、凍結条件下での表面の氷の蓄積は、活動を危険にする可能性があります。視界が悪い暴風雨時、パイロットの操縦能力が低下します。これらの要因は運用遅延とメンテナンス費用の増加を引き起こします。その結果、過酷な天候は特定の地域や用途における両用航空機への投資を抑制しています。

機会:

自律技術との統合

自律システムは、遠隔の水域や過酷な環境など、困難な地形での精密な航法と着陸を可能にし、人的ミスを最小限に抑えます。先進型センサーや AI 駆動システムにより、リアルタイムのデータ分析が可能になり、状況認識が向上します。これらの機能は、捜索救助、海上監視、アクセス困難な地域への貨物輸送などの用途に特に有益です。さらに、自律運用により乗組員の必要数が減り、運用コストが削減されます。また、この技術は軍事作戦におけるシームレスな連携を支援し、戦略的価値を高めます。

脅威:

代替手段との競争

従来の陸上車両や船舶は、水陸両用航空機に比べ運用コストとメンテナンスコストが低いです。さらに、電気自動車やハイブリッド車の進歩により、燃料消費量の多い航空機の必要性が低下しています。ボートやドローンの技術的進歩により、水陸両用機能の需要が減少しています。航空機に関連する規制上の制約や騒音公害の懸念も、市場の成長を制限しています。水陸両用航空機には、専用の空港やドッキング施設などのインフラが必要であり、その費用は多額になることがよくあります。これらの要因が相まって、代替手段の魅力が高まり、水陸両用航空機市場の拡大が制限されています。

COVID-19の影響

COVID-19パンデミックは、製造、サプライチェーン、グローバル貿易の混乱により、両用航空機市場に重大な影響を与えました。観光とレクリエーション活動の減少は、商業用両用航空機の需要を減少させました。政府が医療費を防衛予算よりも優先したため、軍事調達も遅延しました。しかし、パンデミックは災害救援や人道支援ミッションにおける多目的航空機の重要性を浮き彫りにし、ニッチな機会を生み出しました。回復は緩やかで、旅行制限の緩和に伴い市場が勢いを回復し、パンデミック後の期間に軍事および緊急対応能力への投資が再開されました。

ターボプロップセグメントは予測期間中に最大の市場規模を占めると予想されています

ターボプロップセグメントは、その汎用性と効率性から、予測期間中を通じて最大の市場シェアを獲得すると予測されています。ターボプロップは低高度での優れた性能を提供し、遠隔地や水辺の地域で必要な短距離離着陸(STOL)運用に最適です。燃料効率と信頼性により、商業、軍事、捜索救助ミッションにおいてコスト効果が高いです。これらのエンジンは、両用作戦に不可欠な操縦性や推力対重量比を向上させます。さらに、ターボプロップ技術の進歩により、積載能力の向上と運用コストの削減が実現し、市場の成長がさらに加速しています。

軍事運用セグメントは、予測期間において最高の CAGR を記録すると予想されています

軍事運用セグメントは、過酷な環境において汎用性の高い航空機の需要が高まっていることから、予測期間において大幅な成長が見込まれています。水陸両用航空機は、水上と陸上の両方で運用可能であり、沿岸部や遠隔地での柔軟な運用が可能であるため、軍隊にとって不可欠です。インフラが整備されていない地域へのアクセス能力は、捜索救助、部隊展開、物流作戦において不可欠です。さらに、両用航空機は多様な地形での軍事訓練演習を支援します。世界的な防衛支出の増加と近代化努力が、これらの多目的航空機への需要を後押ししています。

最大のシェアを有する地域:

予測期間中、アジア太平洋地域は多様な環境で運用可能な多目的航空機への需要増加により、最大の市場シェアを占めると予想されます。急速なインフラ開発、防衛費の増加、および広大な海岸線を有する地域特性が市場の拡大を後押ししています。中国、日本、インド、オーストラリアなどの国々は、軍事用途と民間用途(災害救援、捜索救助、遠隔地輸送など)の両方で両用航空機への投資を拡大しています。さらに、海洋安全保障の懸念の高まりと地域的な地政学的緊張が、アジア太平洋市場における両用航空機の需要をさらに刺激しています。

最も高い年平均成長率(CAGR)を示す地域:

予測期間中、北米地域は軍事用途と民間用途の増加を背景に、最も高いCAGRを示すと予想されています。市場は、米国軍が遠隔地や水域など多様な環境で機能する適応性の高い航空機を必要としているため拡大しています。さらに、観光の増加と捜索救助活動の活発化が民間部門の需要を後押ししています。燃料効率の向上や多機能化など、水陸両用航空機の技術進歩も、その採用をさらに後押ししています。

市場の主要企業

水陸両用航空機市場における主要企業としては、Beriev Aircraft Company, ShinMaywa Industries, Ltd., Textron Aviation Inc., Viking Air Ltd., ICON Aircraft, Inc., Dornier Seaplane Company, China Aviation Industry General Aircraft Co., Ltd. (CAIGA), Seawind Aircraft, Lisa Airplanes, Cessna Aircraft Company, Bombardier Inc., Aviation Industry Corporation of China (AVIC), Aero Adventure LLC, Maule Aircraft and Curtiss-Wright Corporation等があげられます。

主要な動向:

2024年11月、テキストロン・アビエーション・ディフェンスは、外国軍事販売プログラムの一環として、ベトナム空軍防空部隊にT-6C テキサンII航空機5機を納入しました。この納入は、ベトナムのパイロット訓練能力を支援する重要なマイルストーンとなります。

2024年7月、テキストロン・アビエーションは、ガマ・アビエーションとの関係を拡大し、同社をイギリスとアイルランドにおける特殊任務用航空機の認定販売代理店に指定しました。この提携により、セスナとビーチクラフトの特殊任務用機体の顧客サービスとサポートが強化されます。

対象機種:

• 固定翼両用機

• 回転翼両用機

エンジンタイプ:

• ターボプロップ

• タービン

重量クラス:

• 軽両用機

• 中型両用機

• 重両用機

対象技術:

• 伝統的な両用航空機

• 電気式およびハイブリッド両用航空機

対象用途:

• 捜索救助

• 軍事作戦

• 観光・レジャー

• 貨物輸送

• 消防

• 環境監視

• その他の用途

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 大韓民国

o その他のアジア太平洋

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南アメリカ

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 応用分析

3.8 新興市場

3.9 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル両用航空機市場、タイプ別

5.1 概要

5.2 固定翼両用航空機

5.3 回転翼両用航空機

6 グローバル両用航空機市場(エンジンタイプ別)

6.1 概要

6.2 ターボプロップ

6.3 タービン

7 グローバル両用航空機市場(重量クラス別)

7.1 概要

7.2 軽両用航空機

7.3 中型両用航空機

7.4 重型両用航空機

8 グローバル両用航空機市場、技術別

8.1 概要

8.2 伝統的な両用航空機

8.3 電気式およびハイブリッド両用航空機

9 グローバル両用航空機市場、用途別

9.1 概要

9.2 捜索救助

9.3 軍事作戦

9.4 観光とレジャー

9.5 貨物輸送

9.6 消防

9.7 環境監視

9.8 その他の用途

10 グローバル両用航空機市場、地域別

10.1 概要

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 アジア太平洋地域その他

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南米その他

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカその他

11 主要な動向

11.1 協定、パートナーシップ、協力関係、合弁事業

11.2 買収・合併

11.3 新製品発売

11.4 拡大

11.5 その他の主要戦略

12 企業プロファイル

12.1 ベリエフ航空機会社

12.2 シンメイワ産業株式会社

12.3 テキストロン・アビエーション・インク

12.4 ヴィキング・エア・リミテッド

12.5 アイコン・エアクラフト・インク

12.6 ドルニエ・シープレーン・カンパニー

12.7 中国航空工業一般航空機株式会社(CAIGA)

12.8 シーウィンド航空機

12.9 リサ航空機

12.10 セスナ航空機会社

12.11 ボンバルディア・インク

12.12 中国航空工業集団公司(AVIC)

12.13 アエロ・アドベンチャー・エルエルシー

12.14 モーレ航空機

12.15 カーティス・ライト・コーポレーション

表の一覧

1 グローバル両用航空機市場動向(地域別)(2022-2030年)($MN)

2 グローバル両用航空機市場動向(機種別)(2022-2030年)($MN)

3 グローバル両用航空機市場動向(固定翼両用航空機別)(2022-2030年)($MN)

4 グローバル両用航空機市場動向(回転翼両用航空機別)(2022-2030年)($MN)

5 グローバル両用航空機市場動向(エンジンタイプ別)(2022-2030年)($MN)

6 グローバル両用航空機市場動向(ターボプロップ型)(2022-2030年)($MN)

7 グローバル両用航空機市場動向(タービン型)(2022-2030年)($MN)

8 グローバル両用航空機市場動向(重量クラス別)(2022-2030年)($MN)

9 グローバル両用航空機市場動向(軽両用航空機別)(2022-2030年)($MN)

10 グローバル両用航空機市場動向(中型両用航空機別)(2022-2030年) ($MN)

11 グローバル両用航空機市場動向(重量別)重両用航空機(2022-2030年) ($MN)

12 グローバル両用航空機市場動向(技術別) (2022-2030年) ($MN)

13 グローバル両用航空機市場動向(伝統的両用航空機別) (2022-2030年) ($MN)

14 グローバル両用航空機市場動向:電気式およびハイブリッド両用航空機別(2022-2030年) ($MN)

15 グローバル両用航空機市場動向(用途別)(2022-2030年)($MN)

16 グローバル両用航空機市場動向(捜索救助用途別)(2022-2030年)($MN)

17 グローバル両用航空機市場動向:軍事作戦別(2022-2030年)($MN)

18 グローバル両用航空機市場動向:観光・レジャー別(2022-2030年)($MN)

19 グローバル両用航空機市場動向:貨物・輸送別(2022-2030年)($MN)

20 グローバル両用航空機市場動向(消防用途別)(2022-2030年)($MN)

21 グローバル両用航空機市場動向(環境監視用途別)(2022-2030年)($MN)

22 グローバル両用航空機市場動向(その他の用途別)(2022-2030年)($MN)

23 北米両用航空機市場動向(国別)(2022-2030年)($MN)

24 北米両用航空機市場動向(タイプ別)(2022-2030年)($MN)

25 北米両用航空機市場動向(固定翼両用航空機別)(2022-2030年)($MN)

26 北米両用航空機市場動向(回転翼両用航空機別)(2022-2030年)($MN)

27 北米両用航空機市場動向(エンジンタイプ別)(2022-2030年)($MN)

28 北米両用航空機市場動向(ターボプロップ型)(2022-2030年)($MN)

29 北米両用航空機市場動向(タービン式)(2022-2030年)($MN)

30 北米両用航空機市場動向(重量クラス別)(2022-2030年)($MN)

31 北米両用航空機市場動向(軽両用航空機)(2022-2030年) ($MN)

32 北米両用航空機市場動向(中型両用航空機別)(2022-2030年)($MN)

33 北米両用航空機市場動向(大型両用航空機別)(2022-2030年)($MN)

34 北米両用航空機市場動向(技術別)(2022-2030年)($MN)

35 北米両用航空機市場動向(伝統的両用航空機別)(2022-2030年)($MN)

36 北米両用航空機市場動向(電気式およびハイブリッド両用航空機別)(2022-2030年)($MN)

37 北米両用航空機市場動向(用途別)(2022-2030年)($MN)

38 北米両用航空機市場動向(捜索救助用途別)(2022-2030年) ($MN)

39 北米両用航空機市場動向(軍事作戦別)(2022-2030年)($MN)

40 北米両用航空機市場動向(観光・レジャー別)(2022-2030年)($MN)

41 北米両用航空機市場動向(貨物・輸送分野別)(2022-2030年)($MN)

42 北米両用航空機市場動向(消防分野別)(2022-2030年)($MN)

43 北米両用航空機市場動向(環境監視分野別)(2022-2030年)($MN)

44 北米両用航空機市場動向(その他の用途別)(2022-2030年)($MN)

45 ヨーロッパ両用航空機市場動向(国別)(2022-2030年)($MN)

46 ヨーロッパ両用航空機市場動向(種類別)(2022-2030年)($MN)

47 ヨーロッパ両用航空機市場動向(固定翼両用航空機別)(2022-2030年) ($MN)

48 欧州両用航空機市場動向(回転翼両用航空機別)(2022-2030年)($MN)

49 欧州両用航空機市場動向(エンジンタイプ別)(2022-2030年)($MN)

50 欧州両用航空機市場動向(ターボプロップ型)(2022-2030年)($MN)

51 欧州両用航空機市場動向(タービン別)(2022-2030年)($MN)

52 欧州両用航空機市場動向(重量クラス別)(2022-2030年)($MN)

53 欧州両用航空機市場動向(軽両用航空機別)(2022-2030年)($MN)

54 欧州両用航空機市場動向(中型両用航空機別)(2022-2030年)($MN)

55 欧州両用航空機市場動向(重量別:大型両用航空機)(2022-2030年)($MN)

56 欧州両用航空機市場動向(技術別)(2022-2030年)($MN)

57 欧州両用航空機市場動向(伝統的両用航空機)(2022-2030年) ($MN)

58 欧州両用航空機市場動向:電気式およびハイブリッド両用航空機別(2022-2030年)($MN)

59 欧州両用航空機市場動向:用途別(2022-2030年)($MN)

60 欧州両用航空機市場動向:捜索救助用途別(2022-2030年)($MN)

61 欧州両用航空機市場動向:軍事作戦用途別(2022-2030年)($MN)

62 欧州両用航空機市場動向:観光・レジャー用途別(2022-2030年)($MN)

63 欧州両用航空機市場動向(貨物・輸送分野別)(2022-2030年)($MN)

64 欧州両用航空機市場動向(消防分野別)(2022-2030年)($MN)

65 欧州両用航空機市場動向(環境監視分野別)(2022-2030年)($MN)

66 欧州両用航空機市場動向(その他の用途別)(2022-2030年)($MN)

67 アジア太平洋両用航空機市場動向(国別)(2022-2030年)($MN)

68 アジア太平洋両用航空機市場動向(機体タイプ別)(2022-2030年)($MN)

69 アジア太平洋地域両用航空機市場動向(固定翼両用航空機別)(2022-2030年)($MN)

70 アジア太平洋地域両用航空機市場動向(回転翼両用航空機別)(2022-2030年)($MN)

71 アジア太平洋地域両用航空機市場動向(エンジンタイプ別)(2022-2030年) ($MN)

72 アジア太平洋地域両用航空機市場動向(ターボプロップ型別)(2022-2030年)($MN)

73 アジア太平洋地域両用航空機市場動向(タービン式)(2022-2030年)($MN)

74 アジア太平洋地域両用航空機市場動向(重量クラス別)(2022-2030年)($MN)

75 アジア太平洋地域両用航空機市場動向(軽両用航空機) (2022-2030) ($MN)

76 アジア太平洋地域両用航空機市場動向、中型両用航空機別(2022-2030) ($MN)

77 アジア太平洋地域両用航空機市場動向、大型両用航空機別(2022-2030) ($MN)

78 アジア太平洋地域両用航空機市場動向(技術別)(2022-2030年) ($MN)

79 アジア太平洋地域両用航空機市場動向(伝統的両用航空機別)(2022-2030年) ($MN)

80 アジア太平洋地域両用航空機市場動向(電気式およびハイブリッド両用航空機別)(2022-2030年)($MN)

81 アジア太平洋地域両用航空機市場動向(用途別)(2022-2030年)($MN)

82 アジア太平洋地域両用航空機市場動向(2022-2030年)($MN)

83 アジア太平洋地域両用航空機市場動向(2022-2030年)($MN)

84 アジア太平洋地域両用航空機市場動向(観光・レジャー分野別)(2022-2030年)($MN)

85 アジア太平洋地域両用航空機市場動向(貨物・輸送分野別)(2022-2030年)($MN)

86 アジア太平洋地域両用航空機市場動向(消防用途別)(2022-2030年)($MN)

87 アジア太平洋地域両用航空機市場動向(環境監視用途別)(2022-2030年)($MN)

88 アジア太平洋地域両用航空機市場動向(その他の用途別)(2022-2030年)($MN)

89 南米両用航空機市場動向(国別)(2022-2030年)($MN)

90 南米両用航空機市場動向(タイプ別)(2022-2030年)($MN)

91 南米両用航空機市場動向(固定翼両用航空機別)(2022-2030年) ($MN)

92 南米両用航空機市場動向(回転翼両用航空機別)(2022-2030年)($MN)

93 南米両用航空機市場動向(エンジンタイプ別)(2022-2030年)($MN)

94 南米両用航空機市場動向(ターボプロップ型)(2022-2030年) ($MN)

95 南米両用航空機市場動向(タービン型)(2022-2030年) ($MN)

96 南米両用航空機市場動向(重量クラス別)(2022-2030年) ($MN)

97 南米両用航空機市場動向(軽両用航空機別)(2022-2030年)($MN)

98 南米両用航空機市場動向(中型両用航空機別)(2022-2030年)($MN)

99 南米両用航空機市場動向(重量別:大型両用航空機)(2022-2030年)($MN)

100 南米両用航空機市場動向(技術別)(2022-2030年)($MN)

101 南米両用航空機市場動向(伝統的両用航空機別)(2022-2030年) ($MN)

102 南米両用航空機市場動向、電気式およびハイブリッド両用航空機別(2022-2030年)($MN)

103 南米両用航空機市場動向(用途別)(2022-2030年)($MN)

104 南米両用航空機市場動向(捜索救助用途別)(2022-2030年)($MN)

105 南米両用航空機市場動向(軍事作戦用途別)(2022-2030年) ($MN)

106 南米両用航空機市場動向(観光・レジャー分野別)(2022-2030年)($MN)

107 南米両用航空機市場動向(貨物・輸送分野別)(2022-2030年)($MN)

108 南米両用航空機市場動向(消防用途別)(2022-2030年)($MN)

109 南米両用航空機市場動向(環境監視用途別)(2022-2030年)($MN)

110 南米両用航空機市場動向(その他の用途別)(2022-2030年)($MN)

111 中東・アフリカ両用航空機市場動向(国別)(2022-2030年)($MN)

112 中東・アフリカ地域 水陸両用航空機市場動向(タイプ別)(2022-2030年)($MN)

113 中東・アフリカ地域両用航空機市場動向(固定翼両用航空機別)(2022-2030年)($MN)

114 中東・アフリカ地域両用航空機市場動向(回転翼両用航空機別)(2022-2030年) ($MN)

115 中東・アフリカ 両用航空機市場動向(エンジンタイプ別)(2022-2030年)($MN)

116 中東・アフリカ 両用航空機市場動向(ターボプロップ型)(2022-2030年)($MN)

117 中東・アフリカ地域両用航空機市場動向(タービン式)(2022-2030年)($MN)

118 中東・アフリカ地域両用航空機市場動向(重量クラス別)(2022-2030年)($MN)

119 中東・アフリカ地域両用航空機市場動向(軽両用航空機別)(2022-2030年)($MN)

120 中東・アフリカ地域両用航空機市場動向(中型両用航空機別)(2022-2030年)($MN)

121 中東・アフリカ 両用航空機市場動向(重量別:大型両用航空機)(2022-2030年)($MN)

122 中東・アフリカ 両用航空機市場動向(技術別)(2022-2030年)($MN)

123 中東・アフリカ地域両用航空機市場動向(伝統的両用航空機別)(2022-2030年)($MN)

124 中東・アフリカ地域両用航空機市場動向(電気式・ハイブリッド両用航空機別)(2022-2030年) ($MN)

125 中東・アフリカ地域両用航空機市場動向(用途別)(2022-2030年) ($MN)

126 中東・アフリカ地域両用航空機市場動向(捜索救助用途別)(2022-2030年) ($MN)

127 中東・アフリカ地域両用航空機市場動向(軍事作戦別)(2022-2030年) ($MN)

128 中東・アフリカ地域両用航空機市場動向(観光・レジャー別)(2022-2030年) ($MN)

129 中東・アフリカ地域両用航空機市場動向(貨物・輸送分野別)(2022-2030年)($MN)

130 中東・アフリカ地域両用航空機市場動向(消防分野別)(2022-2030年)($MN)

131 中東・アフリカ地域 水上航空機市場動向(環境監視分野別)(2022-2030年)($MN)

132 中東・アフリカ地域 水上航空機市場動向(その他の用途別)(2022-2030年)($MN)

❖本調査資料に関するお問い合わせはこちら❖