❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

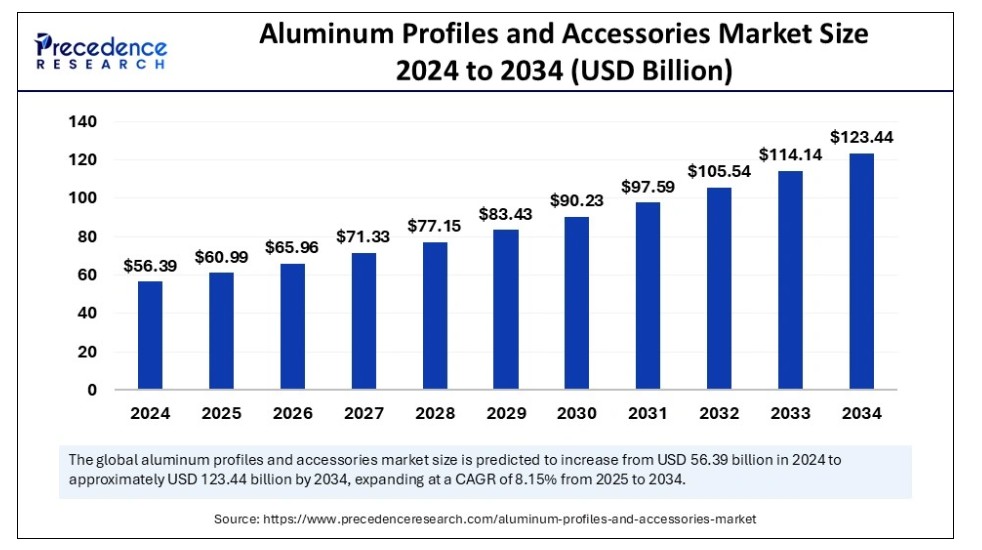

世界のアルミニウムプロファイルおよび付属品市場規模は2024年に563億9000万米ドルに達し、2025年の609億9000万米ドルから2034年までに約1234億4000万米ドルへ拡大すると予測されている。2025年から2034年にかけての年間平均成長率(CAGR)は8.15%となる見込みである。インフラ整備の進展、産業成長、自動車・建設業界での利用拡大に加え、エネルギー効率と持続可能性の向上により、軽量・耐久性・持続可能性を備えた素材への需要が高まっていることが市場の成長要因である。

アルミニウムプロファイルおよび付属品市場 主要ポイント

- アジア太平洋地域は2024年に65%の最大市場シェアで世界市場を支配した。

- 北米は予測期間中に最も速いCAGRで成長すると予想される。

- 欧州は世界市場において重要な役割を担っている。

- 製品別では、2024年にプロファイルセグメントが最大の市場シェアを占めた。

- 製品別では、予測期間中にアクセサリーセグメントが最も速い成長を遂げると予想される。

- 最終用途別では、2024年に建築・建設セグメントが最高の市場シェアを獲得した。

- 最終用途別では、再生可能エネルギー・環境セグメントが今後顕著なCAGRで成長する見込みである。

アルミニウム市場拡大における人工知能の役割

人工知能(AI)は、生産プロセスの合理化、製品品質の向上、コスト削減、運用効率の向上を通じて、アルミニウムプロファイルおよびアクセサリー市場を変革している。主な用途には、予測分析、プロセスの自動化、パーソナライゼーション、エネルギー効率の促進が含まれる。AI駆動システムは、即時的な故障特定、プロセス改善、予知保全、設計の創造性を促進する。AIと機械学習プログラミングは、航空宇宙や自動車産業などに最適な軽量かつ耐久性のある構造の調査を促進します。総じて、AIはアルミニウムプロファイルおよび付属品市場を変革しつつあります。

- 2023年2月、D-Cube Immersive Solutionsはアルミニウム押出成形用のAI搭載品質管理システムを発表し、欠陥の早期発見と不要な下流工程の削減を実現しました。

アジア太平洋地域アルミニウムプロファイル・付属品市場規模と成長(2025年~2034年)

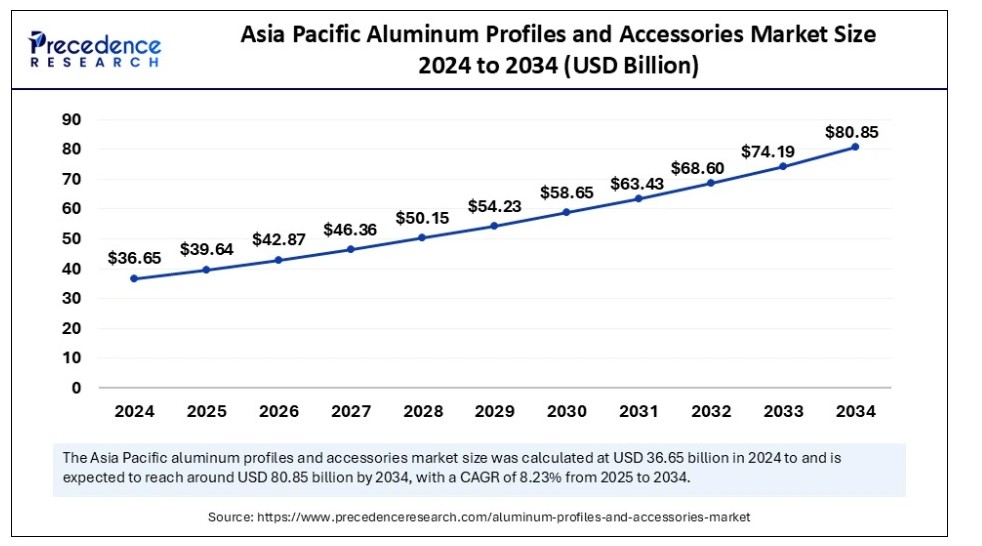

アジア太平洋地域のアルミニウムプロファイル・付属品市場規模は、2024年に366億5000万米ドルを記録し、2034年までに約808億5000万米ドルに達すると予測されています。2025年から2034年にかけての年間平均成長率(CAGR)は8.23%と見込まれています。

アジア太平洋地域の産業優位性

アジア太平洋地域は、急速な都市化、建設事業の増加、政府主導のインフラプロジェクトに後押しされ、2024年にアルミニウムプロファイルおよび付属品市場を支配しました。この拡大を牽引する主な要因には、中国やインドなどの国々における大規模な都市部への人口移動があり、これにより住宅および商業施設の両方に対する需要が高まっている。2022年までに国民全員に住宅を供給する「Housing for All」やインドの「100 Smart Cities」といった政府主導の施策も需要を後押ししている。さらに、インフラへの継続的な投資と生産技術の革新が建設分野におけるアルミニウムの魅力を高めており、この分野での持続的な成長を示唆している。

- 2023年9月、ヒンダルコ・インダストリーズ社はイタリアのメトラ社と提携し、大型アルミ押出材と高速鉄道車両向け先端技術を製造。欧州水準の技術でインドの鉄道インフラを強化した。

インドのアルミプロファイル・付属品市場は、インフラ投資やスマートシティ構想などの都市開発施策により急速に拡大している。国家インフラ整備計画やUDANプログラムといった政府施策により、建設分野におけるアルミニウム需要が増加している。中産階級の拡大と住宅需要の高まりが、現代的なデザインにおけるアルミニウム使用を加速させている。「メイド・イン・インディア」構想が製造業を後押しし、主要メーカーが生産設備を拡充中だ。持続可能性基準と活況を呈する自動車産業が相まって、インドはアジア太平洋地域における重要市場としての地位を強化している。

中国は、急速な都市化と一帯一路構想などのインフラ構想により、アルミプロファイル及び付属品市場を牽引している。スマートシティの進展と再生可能エネルギー源の導入により、軽量で強靭なアルミの需要が促進されている。さらに、電気自動車製造における中国の重要性は、軽量部品向けアルミの需要を増加させている。世界最大のアルミ生産国である同国は、コスト削減と高度な製造技術を有し、持続可能な手法とリサイクルを重視することで、世界市場における地位を強化している。

北米:アルミニウムプロファイル・付属品の拡大拠点

北米は予測期間中、アルミニウムプロファイル・付属品市場において最も高い成長率が見込まれる。その背景には、強固な産業基盤、高度な製造能力、建設・自動車・再生可能エネルギーなどの重要産業における軽量で環境に優しい素材への需要増加がある。クリーンエネルギーと持続可能なインフラを推進する政府プログラムがこの優位性をさらに強化している。 アルミニウム加工技術の進歩と、リサイクル可能な素材の採用といった持続可能性への重点化、さらに電気自動車の増加が相まって、軽量部品向けアルミニウムの使用が拡大している。

北米市場は、強固な産業基盤、先進的な製造技術、軽量で環境に優しい素材への大きな需要により、米国が主導している。米国は輸送、航空宇宙、建設分野で卓越しており、アルミニウム製品への依存度が非常に高い。建設、自動車、航空宇宙、再生可能エネルギーなどの主要産業は、アルミニウムの強度と耐食性によりその魅力を推進している。アルコアやノベリスを含む米国メーカーは、革新を続け高品質な資源を確保している。政府プログラムと資金援助はさらに生産効率を高め、クリーンエネルギーを促進し、市場における米国の立場を強化している。

欧州:アルミニウムプロファイル・アクセサリー市場における注目地域

欧州は、強固な産業基盤、持続可能性への重点、先進的な製造技術により、世界のアルミニウムプロファイル・アクセサリー市場で重要な役割を担っている。この地域は、厳格な環境規制、建設・自動車・再生可能エネルギー分野での高い需要、革新的なソリューションにおける最先端の地位から恩恵を受けている。欧州はインダストリー4.0の取り組みを主導し、スマート工場における迅速なカスタマイズにアルミニウムプロファイルを活用している。自動車産業はアルミニウム需要において重要な役割を担っており、ドイツ、フランス、イタリアの主要メーカーは車体構造にアルミニウム押出材を依存している。高度なリサイクルシステムが環境に配慮した調達と環境基準の順守を保証している。

- 2023年4月、ASCONAとD-CUBEは共同でAI駆動型アルミニウムプロファイル表面検査ソリューション「Promex CYRUS」を発表。品質管理の向上と欧州の先進製造技術への取り組みを実証した。

市場概要

アルミニウムプロファイル及び付属品市場は、押出成形アルミニウム部品とその関連金具の製造、流通、使用を扱う。軽量性、耐久性、耐食性で知られるこれらのプロファイルは、建設、自動車、再生可能エネルギー、産業機械など多様な産業で広く活用されている。コネクター、ブラケット、ファスナー、エンドキャップなどの付属品はプロファイルの利便性を高め、様々な用途への適応を可能にする。

アルミニウムプロファイルおよび付属品市場の成長要因

- 建設業界の拡大:建設業界では、軽量性、耐食性、視覚的な魅力からアルミニウムプロファイルの需要が増加しています。これは、住宅、商業、産業建築プロジェクトにアルミニウムを徐々に導入している発展途上国の都市成長とインフラ整備の進展によって推進されています。

- 自動車・輸送産業の成長:自動車・輸送分野では、自動車や列車へのアルミニウムなどの軽量素材使用を促す厳格な規制により市場が拡大しています。この傾向は電気自動車産業において特に重要であり、軽量素材はバッテリー効率と航続距離を向上させます。

- 再生可能エネルギー事業:アルミニウムプロファイルは、強度と簡易な設置プロセスから、太陽光パネル取付システムや風力タービン部品において重要な役割を果たします。クリーンエネルギープロジェクトへの世界的な取り組みにより、太陽光発電や電力網インフラなどの再生可能エネルギー事業におけるこれらの材料の需要が高まっています。

- 技術革新:押出技術、合金配合、精密切断、自動化ハンドリングシステムにおける革新により、メーカーは独自の産業要件に合わせたプロファイルを製造できるようになり、航空宇宙、医療、物流などの専門市場への応用範囲を拡大すると同時に、アルミニウムプロファイルの美的・機能的品質を向上させています。

- リサイクル性と持続可能性:アルミニウムのリサイクル性は世界的な持続可能性目標を支え、環境に優しいソリューションとして好まれる選択肢となっています。循環型経済への注目が高まる中、アルミニウムリサイクルが促進され、原材料への依存度が低下しています。

市場動向

推進要因

軽量かつ環境に優しい素材への需要増加

アルミニウムプロファイルおよび付属品市場は、特に建設、自動車、再生可能エネルギー分野における軽量かつ環境に優しい素材への需要増加に支えられています。この需要は、市場の拡大を形作る都市化、インフラ整備、環境政策によって促進されています。

- 2024年1月、ジンダル・アルミニウムは環境に優しい粉体塗装ユニットの導入成功を受け、インド・バンガロールに革新的な加工部門を立ち上げ、アルミニウム産業における付加価値サービスを強化しました。

抑制要因

原材料コストの上昇

アルミニウムプロファイルおよび付属品市場は、特にアルミニウムの原材料コスト上昇により生産費と投資判断に影響が及ぶため、大きな制約に直面しています。エネルギーコストの上昇は収益性と持続可能性の取り組みに影響を与える課題です。世界的な需給不均衡、地政学的紛争、貿易規制などの要因がこの不安定性を招き、メーカーは利益率の圧縮を余儀なくされ、価格設定上の障壁に直面しています。

機会

再生可能エネルギー源への需要増加

アルミニウムプロファイルおよび付属品市場の将来の主な可能性は、再生可能エネルギー産業における使用拡大にあります。アルミニウムの軽量性、耐久性、耐食性といった特性は、太陽光パネル、風力タービン、水力発電システムなどの部品に最適です。気候変動対策に向けた国際的な取り組みが進む中、再生可能エネルギーシステムにおけるアルミニウム押出材の需要は増加すると予測されています。

- 2024年5月、インド最大のアルミニウムメーカーであるヴェダンタ・アルミニウムは、インドの温室効果ガス排出量削減目標に沿い、再生可能エネルギーへの依存度を高める意向を発表しました。同社はセレンティカ・リニューアブルズから1.3GWの再生可能エネルギーを購入する。

製品インサイト

プロファイルセグメントは、その汎用性、軽量特性、多様な産業における柔軟性から、2024年にアルミニウムプロファイル・アクセサリー市場で最大のシェアを占めた。アルミニウムプロファイルは、耐食性、視覚的魅力、簡単な設置性から、構造フレームワーク、窓、カーテンウォール、インテリアデザインに利用されている。また軽量で環境に優しく、電気自動車、太陽光パネル支持体、風力タービン部品、再生可能エネルギープロジェクトにも活用されている。アジア太平洋地域における急速な都市開発は、建設分野でのアルミニウムプロファイル需要を増加させ、現代的なインフラにおける人気を後押ししている。

- 2023年3月、ハイドロ・エクストルージョン社は、建設・自動車産業における省エネルギー・軽量化の需要に対応し、環境に優しい建築物や電気自動車向けのアルミニウムプロファイルを発表し、持続可能性を強調しました。

建設、自動車、再生可能エネルギーなどの分野におけるモジュール式ソリューションの需要により、予測期間中はアクセサリー分野が最も急速な成長を遂げると見込まれています。コネクター、ファスナー、継手などのアルミニウム製アクセサリーは、効率的な組立に不可欠であり、カスタマイズの可能性を拡大します。技術の進歩により、複雑で特殊なアクセサリーの製造が容易になり、用途が広がっています。モジュール式・プレハブ式ソリューションへの移行が進む中、迅速な組立・分解を可能にする特殊なアルミニウム製コネクター、マウント、ファスナーの需要が高まり、アクセサリーセグメントの拡大を後押ししています。

最終用途別インサイト

2024年、建築・建設セグメントはアルミニウムプロファイルおよび付属品市場を牽引しました。その耐久性、軽量性、適応性が評価されたためです。持続可能な素材への需要は、発展途上国における都市化とインフラ整備計画によって促進されています。アルミニウムのリサイクル可能性は、LEED(エネルギー・環境設計におけるリーダーシップ)認証などの環境配慮型イニシアチブを推進します。その柔軟性は、窓やファサードなど多様な用途における現代的な建築様式に最適です。都市拡大が続く中、アルミニウムプロファイルは高層構造物や商業プロジェクトの建設に不可欠である。

- 2025年1月、アルセロールミタルはBAU 2025で環境に優しい建設技術を展示。CO₂排出量を74%削減したXCarb®鋼材を強調し、低排出型建築ソリューションに向けたトレーサー社およびヴェリュックスグループとの提携を発表した。

再生可能エネルギー・環境分野は今後著しい成長が見込まれます。この拡大は、環境に優しいエネルギーソリューションへの需要増加と、強度と設置簡便性を備えたアルミニウムプロファイルの太陽光パネル架台システムや風力タービン部品への応用が牽引しています。

アルミニウムプロファイル・付属品市場主要企業

- 80/20

- Bosch Rexroth AG

- Flexlink

- HepcoMotion LTD.

- item Industrietechnik GmbH

- Kanya AG

- MiniTec

- mk Technology Group

- Norsk Hydro ASA

- Paletti

- Parker Hannifin Corp

主要企業の発表

- 2024年3月、米国エネルギー省はCentury Aluminumを選定し、45年ぶりに米国で新設される一次アルミニウム製錬所建設に向け最大5億ドルの融資を獲得。これにより業界の生産能力が倍増する可能性がある。

- 2024年5月、ハイドロ・アルミニウム・メタルズUSA LLCはケンタッキー州ヘンダーソンの製造施設拡充に8,500万米ドルを投じ、2026年までに生産能力増強を目指すことを表明。

最近の動向

- 2024年11月、アルコアはファーストムーバーズ連合のサプライヤーハブに参加し、アルミニウム市場における持続可能な実践の推進への取り組みを表明。

- 2024年10月、アルミニウム押出業者協議会(AEC)とET財団は「2025年学生アルミニウム押出設計コンペティション」を開始。高校・大学・専門学校生を対象に、アルミニウム押出材の創造的応用を促進するため、総額15,500ドルの奨学金を授与した。

- 2024年4月、米国鋳造協会はアルミニウム鋳造性能の研究に対し400万米ドルの連邦助成金を獲得。国防総省向け新合金開発、人工知能ツールの強化、シミュレーション能力の確立に注力。

レポート対象セグメント

製品別

- プロファイル

- アクセサリー

用途別

- 建築・建設

- 自動化・産業

- 再生可能エネルギー・環境

- 物流・輸送・ハンドリング

- 医療

- 航空宇宙

- 農業・栽培

- その他

地域別

- 北米

- 欧州

- アジア太平洋

- ラテンアメリカ

- 中東・アフリカ

第1章 序論

1.1. 研究目的

1.2. 研究範囲

1.3. 定義

第2章 研究方法論

2.1. 研究アプローチ

2.2. データソース

2.3. 前提条件と制約

第3章 エグゼクティブサマリー

3.1. 市場概況

第4章 市場変数と範囲

4.1. 序論

4.2. 市場分類と範囲

4.3. 産業バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売・流通チャネル分析

4.3.3. 下流購買者分析

第5章. COVID-19がアルミニウムプロファイルおよび付属品市場に与える影響

5.1. COVID-19の状況:アルミニウムプロファイルおよび付属品産業への影響

5.2. COVID-19 – 産業への影響評価

5.3. COVID-19の影響:世界の主要政府政策

5.4. COVID-19の状況における市場動向と機会

第6章 市場力学分析と動向

6.1 市場力学

6.1.1 市場推進要因

6.1.2 市場抑制要因

6.1.3 市場機会

6.2 ポーターの5つの力分析

6.2.1 供給者の交渉力

6.2.2 購入者の交渉力

6.2.3 代替品の脅威

6.2.4 新規参入の脅威

6.2.5. 競争の激化度

第7章 競争環境

7.1.1. 企業別市場シェア/ポジショニング分析

7.1.2. 主要プレイヤーの採用戦略

7.1.3. ベンダー環境

7.1.3.1. サプライヤー一覧

7.1.3.2. バイヤー一覧

第8章 製品別グローバルアルミニウムプロファイル・アクセサリー市場

8.1. 製品別アルミニウムプロファイル・アクセサリー市場の収益と数量

8.1.1 プロファイル

8.1.1.1. 市場収益と数量予測

8.1.2. アクセサリー

8.1.2.1. 市場収益と数量予測

第9章 グローバルアルミニウムプロファイル及び付属品市場、用途別

9.1. 用途別アルミニウムプロファイル及び付属品市場の収益と数量

9.1.1. 建築・建設

9.1.1.1. 市場収益と数量予測

9.1.2. 自動化・産業

9.1.2.1. 市場収益と数量予測

9.1.3. 再生可能エネルギーと環境

9.1.3.1. 市場収益と数量予測

9.1.4. 物流、輸送、およびハンドリング

9.1.4.1. 市場収益と数量予測

9.1.5. ヘルスケア

9.1.5.1. 市場収益と数量予測

9.1.6. 航空宇宙

9.1.6.1. 市場収益と数量予測

9.1.7. 農業および栽培

9.1.7.1. 市場収益と数量予測

9.1.7. その他

9.1.7.1. 市場収益と数量予測

第10章. 世界のアルミニウムプロファイルおよび付属品市場、地域別推定値とトレンド予測

10.1. 北米

10.1.1. 製品別市場収益・数量予測

10.1.2. 最終用途別市場収益・数量予測

10.1.3. 米国

10.1.3.1. 製品別市場収益・数量予測

10.1.3.2. 最終用途別市場収益・数量予測

10.1.4. 北米その他

10.1.4.1. 製品別市場収益・数量予測

10.1.4.2. 最終用途別市場収益・数量予測

10.2. 欧州

10.2.1. 製品別市場収益・数量予測

10.2.2. 最終用途別市場収益・数量予測

10.2.3. 英国

10.2.3.1. 製品別市場収益・数量予測

10.2.3.2. 最終用途別市場収益・数量予測

10.2.4. ドイツ

10.2.4.1. 製品別市場収益・数量予測

10.2.4.2. 最終用途別市場収益・数量予測

10.2.5. フランス

10.2.5.1. 製品別市場収益・数量予測

10.2.5.2. 最終用途別市場収益・数量予測

10.2.6. その他の欧州諸国

10.2.6.1. 製品別市場収益・数量予測

10.2.6.2. 最終用途別市場収益・数量予測

10.3. アジア太平洋地域

10.3.1. 製品別市場収益・数量予測

10.3.2. 最終用途別市場収益・数量予測

10.3.3. インド

10.3.3.1. 製品別市場収益・数量予測

10.3.3.2. 最終用途別市場収益・数量予測

10.3.4. 中国

10.3.4.1. 製品別市場収益・数量予測

10.3.4.2. 最終用途別市場収益・数量予測

10.3.5. 日本

10.3.5.1. 製品別市場収益・数量予測

10.3.5.2. 最終用途別市場収益・数量予測

10.3.6. その他のアジア太平洋地域

10.3.6.1. 製品別市場収益・数量予測

10.3.6.2. 最終用途別市場収益・数量予測

10.4. 中東・アフリカ

10.4.1. 製品別市場収益・数量予測

10.4.2. 最終用途別市場収益・数量予測

10.4.3. 湾岸協力理事会(GCC)

10.4.3.1. 製品別市場収益・数量予測

10.4.3.2. 最終用途別市場収益・数量予測

10.4.4. 北アフリカ

10.4.4.1. 製品別市場収益・数量予測

10.4.4.2. 最終用途別市場収益・数量予測

10.4.5. 南アフリカ

10.4.5.1. 製品別市場収益・販売量予測

10.4.5.2. 最終用途別市場収益・販売量予測

10.4.6. その他のMEA地域

10.4.6.1. 製品別市場収益・販売量予測

10.4.6.2. 最終用途別市場収益・販売量予測

10.5. ラテンアメリカ

10.5.1. 製品別市場収益・数量予測

10.5.2. 最終用途別市場収益・数量予測

10.5.3. ブラジル

10.5.3.1. 製品別市場収益・数量予測

10.5.3.2. 最終用途別市場収益・数量予測

10.5.4. ラテンアメリカその他

10.5.4.1. 製品別市場収益・数量予測

10.5.4.2. 最終用途別市場収益・数量予測

第11章 企業プロファイル

11.1. 80/20

11.1.1. 会社概要

11.1.2. 製品ラインアップ

11.1.3. 財務実績

11.1.4. 最近の取り組み

11.2. Bosch Rexroth AG

11.2.1. 会社概要

11.2.2. 製品ラインアップ

11.2.3. 財務実績

11.2.4. 最近の取り組み

11.3. Flexlink

11.3.1. 会社概要

11.3.2. 製品ラインアップ

11.3.3. 財務実績

11.3.4. 最近の取り組み

11.4. ヘプコモーション株式会社

11.4.1. 会社概要

11.4.2. 製品ラインアップ

11.4.3. 財務実績

11.4.4. 最近の取り組み

11.5. アイテム・インダストリーテクニク GmbH

11.5.1. 会社概要

11.5.2. 製品ラインアップ

11.5.3. 財務実績

11.5.4. 最近の取り組み

11.6. Kanya AG,

11.6.1. 会社概要

11.6.2. 製品ラインアップ

11.6.3. 財務実績

11.6.4. 最近の取り組み

11.7. MiniTec

11.7.1. 会社概要

11.7.2. 製品ラインアップ

11.7.3. 財務実績

11.7.4. 最近の取り組み

11.8. mk Technology Group

11.8.1. 会社概要

11.8.2. 製品ラインアップ

11.8.3. 財務実績

11.8.4. 最近の取り組み

11.9. ノルスク・ハイドロ ASA

11.9.1. 会社概要

11.9.2. 製品ラインアップ

11.9.3. 財務実績

11.9.4. 最近の取り組み

11.10. アボットパレッティ

11.10.1. 会社概要

11.10.2. 製品ラインアップ

11.10.3. 財務実績

11.10.4. 最近の取り組み

第12章 研究方法論

12.1. 一次調査

12.2. 二次調査

12.3. 前提条件

第13章 付録

13.1. 弊社について

13.2. 用語集

❖本調査資料に関するお問い合わせはこちら❖