❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

代替タンパク質市場の規模・シェア予測 2025年から2035年

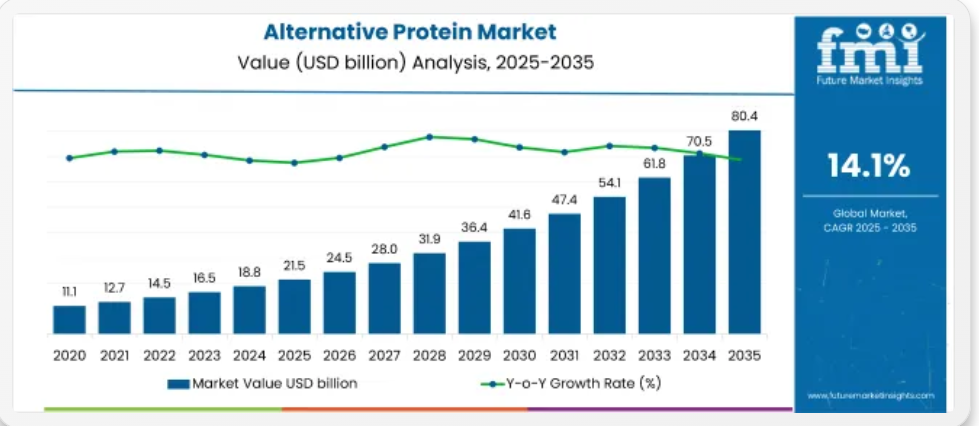

世界の代替タンパク質市場は、2025年に215億米ドルと推定され、2035年には804億米ドルに達し、予測期間中は14.1%のCAGRで成長すると予測されています。2025年には、動物、乳製品、植物源を含む世界のタンパク質市場全体の価値は4,300億米ドルに達し、代替タンパク質は5%のシェアを占める見通しです。

このシェアの増加は、発酵、細胞農業、持続可能な食品技術への投資を背景に、非動物性タンパク質への構造的シフトが加速していることを示しています。生産コストの格差と規制の不均衡が、完全な商業化展開を妨げています。ラボで培養されたタンパク質は、承認のボトルネックと高いキログラム当たりの生産コストに直面しており、2024年には従来の肉製品の5~10倍と推定されています。さらに、消費者受け入れのばらつきや地域間の感覚的ミスマッチにより、外食産業での採用は依然として不均一です。

ただし、AI最適化ブレンド、精密発酵、CRISPRを活用した菌株改良に投資する技術先進企業は、2035年までに単位当たりのコストを40%削減すると予想されています。これらの企業は、気候変動に強靭なタンパク質への需要が高まる中で、早期参入の優位性を獲得するでしょう。一方、従来の大豆分離タンパク質やバルクタンパク質に依存しているレガシー企業は、業績が低迷する可能性があります。

代替タンパク質市場:主な投資セグメント

市場は、昆虫由来、微生物由来、植物由来の代替タンパク質、その他の原料、食品・飲料、牛、水産養殖、動物飼料、ペットフード、馬、その他の用途、北米、ラテンアメリカ、西ヨーロッパ、東ヨーロッパ、東アジア、南アジア太平洋、中東、アフリカに分類されます。中東およびアフリカに分類されます。

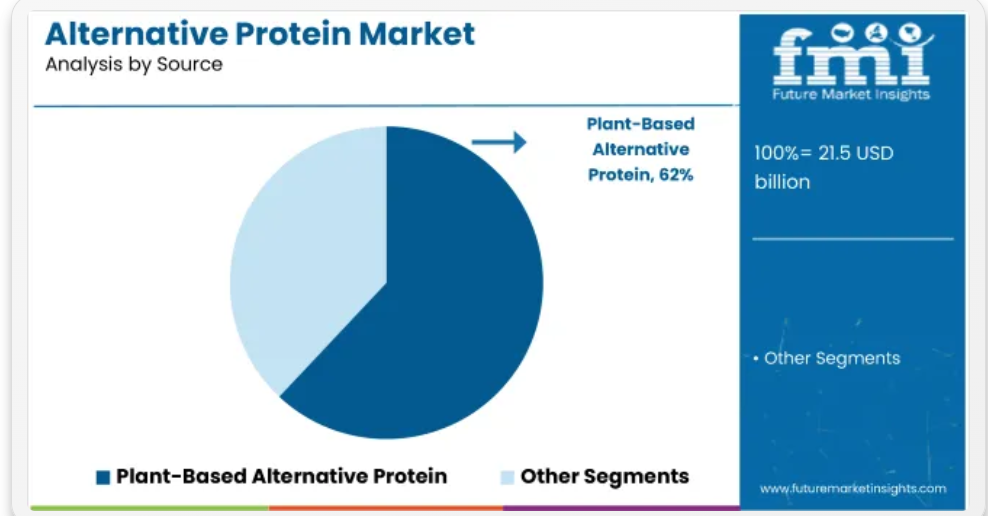

植物由来の代替タンパク質 – 2025 年のトップセグメント、シェア 62

植物由来の代替タンパク質は、規模の優位性、消費者の親しみやすさ、および食品および飲料の幅広い用途に支えられ、2025 年の市場で 62% のシェアを占めて支配的な地位を占めています。その優位性は、大豆、エンドウ豆、レンズ豆、アオミドロなどのタンパク質源が世界中で入手しやすく、製造業者の参入障壁が低いことに由来しています。

セグメント成長を支える2つの主要要因

- クリーンラベルの肉・乳製品代替品に対する持続的な需要

- テクスチャー最適化のための高水分エクストルージョン技術の採用拡大。ただし、セグメントの摩擦要因は、原材料価格の変動と、プレミアム配合での採用を制限する味とアレルゲンのトレードオフです。

重要な破壊的要因は、AI を活用したタンパク質ブレンドの導入です。これにより、口当たり、生物学的利用能、コスト効率が向上し、配合時間が 25% 短縮される見込みです。これにより、中規模ブランドも、先進国および新興地域における既存企業と競争することが可能になります。

- 70% の植物由来食品ブランドが、配合の多様化のために大豆とアオミドロを優先的に採用しています

- 60% 以上のメーカーが、小売拡大のためにタンパク質強化スナックおよび飲料をターゲットにしています

- 新しい酵素技術により、レンズ豆やひよこ豆ベースのタンパク質の溶解性と風味の調整が向上

2025年には、食品・飲料用途セグメントが66%のシェアを占める

食品・飲料セグメントは、植物由来の肉、乳製品不使用の製品、強化飲料など、消費者向けの採用において中心的な役割を果たしているため、2025年には代替タンパク質市場で66%の最大のシェアを占める見通しです。この分野は、確立された流通ネットワークと、倫理的、高タンパク質、アレルギーに配慮した食品に対する消費者の需要の高まりから恩恵を受けています。

この成長は、乳製品、スナック、惣菜などの主流の食品カテゴリーにおける植物由来の代替品の普及と、合成添加物を使用せずに食感、溶解性、風味を向上させる配合技術への投資の増加によって支えられています。特に新興市場では、感覚の最適化や原材料の調達の一貫性において制約が残っています。

主要なディスラプターは、AIベースの配合ツールの統合です。これにより、新製品の市場投入までの時間を30%短縮できると予想されています。これにより、企業は地域ごとの味覚、栄養、規制基準を満たすタンパク質ブレンドを迅速に反復開発でき、スーパーマーケット、QSR、ECプラットフォームでの採用が加速しています。

- 60%のメーカーが、高タンパク質スナック、強化飲料、食事代替品に焦点を当てています

- 発酵ナッツチーズ、藻類ベースのミルク、エンドウ豆ヨーグルトが、大手スーパーマーケットチェーンの棚スペースを獲得しています。

- 酵素によるタンパク質改変により、大豆の風味をマスキングすることが可能になり、風味付き飲料への使用が拡大しています。

国別代替タンパク質市場分析

米国や英国での小売主導の成長から、日本や韓国での政策支援による拡大まで、代替タンパク質の採用は、地域のインフラ、食生活のベースライン、政府の介入によって形作られています。

ドイツやフランスなどの市場は、研究開発のインセンティブと規制の明確化により急速に拡大しており、中国、インド、ブラジルなどの高成長経済国は、手頃な価格と食料安全保障の優先事項により、販売量増加を牽引しています。40カ国以上を対象としたすべての国において、採用率は、味の定着、コストの均衡、国内生産能力への投資の組み合わせを反映する見込みです。

米国代替タンパク質市場分析

米国の代替タンパク質市場は2025年にUSD 64億と評価され、2035年までにUSD 289億に達すると予測され、年平均成長率(CAGR)16.3%で拡大しています。成長は、フレキシタリアン食の普及と植物由来・培養タンパク質製品の全国規模の流通拡大に後押しされています。

利益率の拡大は、押出成形と発酵における規模の経済により支えられており、2022年以降、単位当たりのコストが22%削減されています。ただし、培養タンパク質企業は依然としてFDAとUSDAの二重承認の障害に直面しており、大規模展開が鈍化しています。

2023年、米国農務省は2つの培養鶏肉製品を承認しました。この規制上の突破口と、主要小売店やQSRとの提携が組み合わさり、市場浸透が加速しています。

- 18.9%の年平均成長率(2025年から2035年)

- 2024年にFDAとUSDAの共同承認が予想される培養肉

イギリス代替タンパク質市場 – 2025年概況と展望

イギリスの代替タンパク質市場規模は2025年にUSD 14億ドルと推計され、2035年までにUSD 62億ドルに達すると予測されています。成長率は16%のCAGRです。市場拡大は、政府のネットゼロ食品生産目標との強い連携と、植物由来や発酵由来のタンパク質へのスーパーマーケットでの広範なアクセスが要因です。

利益率は研究開発税制優遇措置と小売業の統合により恩恵を受けていますが、タンパク質原料の価格上昇により、2024年には前年比8%の利益率圧縮が発生しました。食品基準庁(FSA)による規制の一貫性は、EUの同業他社に比べて製品発売の円滑化を可能にしています。

イギリスを拠点とする培養水産物とキノコ由来タンパク質分野のスタートアップ企業は、2022年から2024年の間に公的・民間投資でUSD 3億5,000万ドルを超える資金調達を実現しました。これと小売業者のコミットメントが相まって、カテゴリーのマaturityが加速しています。

- 18.2% CAGR(2025年から2035年)

- USD 3億5,000万ドルがイギリス代替タンパク質スタートアップ企業に投資 (2022年から2024年)

フランス代替タンパク質販売分析

フランスの市場規模は2025年にUSD 12億ドルと推計され、2035年までにUSD 50億ドルに到達し、CAGR 15.5%で成長すると予測されています。同国は持続可能な農業と食品イノベーション、特に発酵由来タンパク質への機関投資の恩恵を受けています。

2023年から2025年にかけて、サプライチェーンの現地化により利益率が13%改善しましたが、非動物性製品における肉表示に関する法的曖昧さが小売チャネルでの可視性を制限しています。

フランスのバイオテクノロジー企業は、藻類由来タンパク質と単細胞発酵技術で先行し、2021年から2024年にかけてEUの研究助成金合計EUR1億を獲得しました。しかし、都市部以外での採用は依然として遅れています。

ドイツの代替タンパク質産業分析

ドイツの代替タンパク質市場は2025年に16億米ドル規模で、2035年には66億米ドルに達し、年平均成長率(CAGR)15.1%で拡大すると予測されています。ベルリンとハンブルクは、培養肉研究との強い連携を特徴とする成長中のフードテックエコシステムの中核を成しています。

エンドウ豆とルピナスを原料としたタンパク質製造の規模拡大により、収益性が向上しています。生産コストは2022年比で19%減少しています。しかし、超加工製品に対する消費者の信頼不足が、普及の障壁となっています。

ドイツはEUで植物由来タンパク質の小売棚スペースで首位を占め、2024年の地域製品発売の23%を占めています。新たな精密発酵スタートアップ企業が、複数の製品ラインでAI最適化タンパク質ブレンドの試験を実施しています。

- 15.1% CAGR(2025年から2035年)

- 23%のEU植物由来製品発売がドイツ発(BMEL、2024年)

日本の代替タンパク質需要の伸び

日本の代替タンパク質市場は 2025 年に 11 億米ドルと評価され、2035 年までに 49 億米ドルに達し、16.1% の CAGR で成長すると予想されています。需要は、食糧自給率への懸念と高齢化に伴う栄養ニーズによって牽引されています。

高コストの輸入品と複雑な規制プロセスが早期採用を妨げてきました。学術機関との連携により、高齢者向け配合におけるタンパク質のバイオアベイラビリティが向上しています。全国チェーンは2024年に精密発酵乳の試験販売を開始し、主流化への認知度向上を促進しています。APAC細胞農業協会(APAC-SCA)が2023年5月に実施した調査では、42%の日本人が、安全性が証明されれば培養肉やシーフード製品を試す意向があると回答しました。

代替タンパク質市場プレイヤーと戦略

代替タンパク質市場のプレイヤーは、生産コスト削減と消費者受け入れ向上のため、精密発酵、ハイブリッドタンパク質配合、規制の迅速化に焦点を当てています。Beyond Meat、Impossible Foods、Eat Justなどの企業は、主要なQSRチェーンや食品小売プラットフォームとの提携を活用し、小売と食品サービス分野で積極的に拡大しています。

この戦略的転換は、明確な兆候によって推進されています。現在、代替タンパク質の革新企業の 65% 以上が微生物発酵を利用しており、AI 最適化配合ツールによって研究開発サイクルが最大 30% 短縮されています。一方、米国、シンガポール、イスラエルでの培養肉の承認など、規制の勢いが世界的に高まっていることから、世界的なプレーヤーは、参入障壁の高い市場で早期の地位確保を急いでいます。

今後5年間、市場リーダーシップはコスト効率とインフラの拡大に左右されます。例えば、Eat Justはアジアでの生産権を合弁事業を通じて取得し、経費を35%削減しました。一方、Aleph FarmsやMeati Foodsのような新規参入企業は垂直統合を進め、2年で研究室からパイロットプラントへの移行を実現し、商品化までの時間を短縮しています。

AI を活用した食材システム、低排出製造、国境を越えたライセンス供与を採用する企業は、商品としての植物原料や単一ソース戦略に縛られる従来のブランドを凌駕するでしょう。大豆やエンドウ豆以外の多様化に失敗した企業は、次世代タンパク質が大量市場に参入するにつれて、利益シェアを失う可能性が高いです。

代替タンパク質業界ニュース

- カーギルのイノベーション投資:2025年1月、カーギルは3Dプリント技術とマイコプロテイン発酵技術に投資しました。これは代替タンパク質製品の味と食感の向上を目的としたもので、進化する市場におけるカーギルのイノベーションへの注力を示しています。

- Ynsect の米国ペットフード市場への進出:2024 年 1 月、Ÿnsect は、米国で犬用飼料にミールワームタンパク質を商品化する許可を取得しました。これにより、Ÿnsect は、環境配慮型のペット用飼料に対する需要の高まりに対応し、持続可能な昆虫タンパク質の製品ラインナップを拡大することが可能になりました。

主要セグメント

出典別:

- 昆虫由来

- 微生物由来

- 細菌

- 酵母

- 藻類

- 真菌

- その他

- 植物由来の代替タンパク質

- 大豆タンパク質分離物

- 大豆タンパク質濃縮物

- 発酵大豆タンパク質

- アオミドロタンパク質

- その他

- その他の代替タンパク質源

用途別:

- 食品および飲料

- 牛

- 水産養殖

- 動物飼料

- ペットフード

- 馬

- その他の用途

地域別:

- 北米

- 中南米

- 欧州

- アジア太平洋

- 中東およびアフリカ

目次

- エグゼクティブサマリー

- 世界市場の展望

- 需要面の動向

- 供給面の動向

- 技術ロードマップ分析

- 分析と推奨事項

- 市場の概要

- 市場の対象範囲/分類

- 市場定義/範囲/制限

- 市場背景

- 市場動向

- 推進要因

- 抑制要因

- 機会

- 動向

- シナリオ予測

- 楽観的なシナリオにおける需要

- 現実的なシナリオにおける需要

- 保守的なシナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 供給側参加者とその役割

- 生産者

- 中間参加者(トレーダー/エージェント/ブローカー)

- 卸売業者および流通業者

- サプライチェーンのノードにおける付加価値と価値創造

- 原材料サプライヤー一覧

- 既存および潜在的な買い手一覧

- 供給側参加者とその役割

- 投資可能性マトリックス

- バリューチェーン分析

- 利益率分析

- 卸売業者および流通業者

- 小売業者

- PESTLE およびポーターの分析

- 規制の動向

- 主要地域別

- 主要国別

- 地域親市場の見通し

- 生産および消費統計

- 輸出入統計

- 市場動向

- 2020 年から 2024 年までの世界市場分析および 2025 年から 2035 年までの予測

- 歴史的市場規模(USD億ドル)と数量(メトリックトン)分析、2020年から2024年

- 現在の市場規模(USD億ドル)と数量(メトリックトン)の予測、2025年から2035年

- 年次成長率分析

- 絶対的な$機会分析

- 2020年から2024年の世界市場価格分析および2025年から2035年の予測

- 2020年から2024年の世界市場分析および2025年から2035年の予測、ソース別

- 導入/主要な発見

- 歴史的市場規模(USD億ドル)と量(メトリックトン)分析(原料別)、2020年から2024年

- 現在の市場規模(USD億ドル)と量(メトリックトン)分析および予測(原料別)、2025年から2035年

- 昆虫ベース

- 微生物ベース

- 植物ベースの代替タンパク質

- その他の

- 2020年から2024年までの供給源別の前年比成長率分析

- 2025年から2035年までの供給源別の絶対的機会分析

- 2020年から2024年の世界市場分析および2025年から2035年の予測、用途別

- 概要/主要な発見

- 歴史的市場規模(USD億ドル)と数量(メトリックトン)分析(用途別)、2020年から2024年

- 現在の市場規模(USD億ドル)と数量(メトリックトン)分析および予測(用途別)、2025年から2035年

- 食品・飲料

- 家畜

- 水産養殖

- 動物飼料

- ペットフード

- 馬

- その他の用途

- 2020年から2024年までの用途別前年比成長率分析

- 2025年から2035年までの用途別絶対的機会分析

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 導入

- 地域別歴史的市場規模(USD億ドル)および数量(メトリックトン)分析、2020年から2024年

- 地域別現在の市場規模(USD億ドル)および数量(メトリックトン)分析と予測、2025年から2035年

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東およびアフリカ

- 地域別市場魅力度分析

- 北米市場分析 2020年から2024年および2025年から2035年の予測、国別

- 市場分類別歴史的市場規模(億米ドル)および数量(メトリックトン)の傾向分析、2020年から2024年

- 市場規模(USD億ドル)と数量(メトリックトン)予測、市場分類別、2025年から2035年

- 国別

- アメリカ

- カナダ

- メキシコ

- 供給源別

- 用途別

- 国別

- 市場魅力度分析

- 国別

- 原料別

- 用途別

- 主要ポイント

- ラテンアメリカ市場分析 2020年から2024年および2025年から2035年の予測、国別

- 過去の市場規模(10億米ドル)および数量(メトリックトン)の傾向分析、市場分類別、2020年から2024年

- 市場規模(USD億ドル)と量(メトリックトン)予測、市場分類別、2025年から2035年

- 国別

- ブラジル

- アルゼンチン

- その他のラテンアメリカ

- 原料別

- 用途

- 国別

- 市場魅力度分析

- 国別

- 原料別

- 用途別

- 主要ポイント

- 西ヨーロッパ市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 過去の市場規模(10億米ドル)および数量(メトリックトン)の傾向分析、市場分類別、2020年から2024年

- 市場規模(USD億ドル)と量(メトリックトン)予測、市場分類別、2025年から2035年

- 国別

- ドイツ

- イタリア

- フランス

- イギリス

- スペイン

- ベネルクス

- ノルディック

- 西欧その他

- 原料別

- 用途

- 国別

- 市場魅力度分析

- 国別

- 原料別

- 用途別

- 主要ポイント

- 東欧市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 過去の市場規模(10億米ドル)および数量(メトリックトン)の傾向分析、市場分類別、2020年から2024年

- 市場規模(USD億ドル)と数量(メトリックトン)予測、市場分類別、2025年から2035年

- 国別

- ロシア

- ハンガリー

- ポーランド

- バルカン・バルト諸国

- 東欧その他

- 供給源別

- 用途

- 国別

- 市場魅力度分析

- 国別

- 原料別

- 用途別

- 主要ポイント

- 東アジア市場分析 2020年から2024年および2025年から2035年の予測、国別

- 市場分類別歴史的市場規模(億米ドル)および数量(メトリックトン)の傾向分析、2020年から2024年

- 市場規模(USD億ドル)と数量(メトリックトン)予測、市場分類別、2025年から2035年

- 国別

- 中国

- 日本

- 韓国

- 原料別

- 用途

- 国別

- 市場魅力度分析

- 国別

- 原料別

- 用途別

- 主要ポイント

- 南アジアおよび太平洋市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 過去の市場規模(10億米ドル)および数量(メトリックトン)の傾向分析、市場分類別、2020年から2024年

- 市場規模(USD億ドル)と数量(メトリックトン)予測、市場分類別、2025年から2035年

- 国別

- インド

- オーストラリアとニュージーランド

- ASEAN

- SAPの残りの地域

- 原料別

- 用途

- 国別

- 市場魅力度分析

- 国別

- 原料別

- 用途別

- 主要ポイント

- 中東およびアフリカ市場分析 2020年から2024年および2025年から2035年の予測、国別

- 過去の市場規模(10億米ドル)および数量(メトリックトン)の傾向分析、市場分類別、2020年から2024年

- 市場規模(USD億ドル)と数量(メトリックトン)予測、市場分類別、2025年から2035年

- 国別

- GCC諸国

- 北アフリカ

- 南アフリカ

- トルコ

- MEAその他

- ソース別

- アプリケーション別

- 国別

- 市場魅力度分析

- 国別

- ソース別

- アプリケーション別

- 主要ポイント

- 主要国市場分析

- 米国

- 価格分析

- 市場シェア分析、2024年

- 原料別

- 用途別

- カナダ

- 価格分析

- 市場シェア分析、2024年

- 原料別

- 用途別

- ブラジル

- 価格分析

- 市場シェア分析、2024年

- 原料別

- 用途別

- メキシコ

- 価格分析

- 市場シェア分析、2024年

- 原料別

- 用途別

- アルゼンチン

- 価格分析

- 市場シェア分析、2024年

- ソース別

- 用途別

- 米国

- 市場構造分析

- 競争ダッシュボード

- 競争ベンチマーク

- 主要企業の市場シェア分析

- 地域別

- ソース別

- 用途別

- 競争分析

- 競争の深掘り

- Beyond Meat

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Impossible Foods

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Eat Just, Inc.

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Nature’s Fynd

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Perfect Day

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Mosa Meat

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Meati Foods

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Geltor

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Aleph Farms

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略の概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Rebellyous Foods

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略の概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Beyond Meat

- 競争の深掘り

- 使用した仮定および略語

- 調査方法

表

- 表 1:2020 年から 2035 年までの地域別世界市場規模(10 億米ドル)予測

- 表 2:2020 年から 2035 年までの地域別世界市場規模(トン)予測

- 表 3:2020 年から 2035 年までの原料別世界市場規模(10 億米ドル)予測

- 表 4:2020 年から 2035 年までの世界市場規模(トン)の予測(供給源別

- 表 5:2020 年から 2035 年までの世界市場規模(10 億米ドル)の予測(用途別

- 表 6:2020 年から 2035 年までの世界市場規模(トン)の予測(用途別

- 表7:北米市場価値(USD億ドル)予測(国別)、2020-2035

- 表8:北米市場量(メトリックトン)予測(国別)、2020-2035

- 表9:北米市場価値(USD億ドル)予測(原料別)、2020-2035

- 表10:北米市場規模(メトリックトン)の予測(原料別)、2020-2035年

- 表11:北米市場規模(USD億ドル)の予測(用途別)、2020-2035年

- 表12:北米市場規模(メトリックトン)の予測(用途別)、2020-2035年

- 表13:ラテンアメリカ市場規模(USD億ドル)予測(国別)、2020-2035年

- 表14:ラテンアメリカ市場規模(メトリックトン)予測(国別)、2020-2035年

- 表15:ラテンアメリカ市場規模(USD億ドル)予測(原料別)、2020-2035年

- 表16:ラテンアメリカ市場規模(メトリックトン)の予測(原料別)、2020-2035年

- 表17:ラテンアメリカ市場規模(USD億ドル)の予測(用途別)、2020-2035年

- 表18:ラテンアメリカ市場規模(メトリックトン)の予測(用途別)、2020-2035年

- 表19:西ヨーロッパ市場規模(億米ドル)予測(国別)、2020-2035年

- 表20:西ヨーロッパ市場規模(メトリックトン)予測(国別)、2020-2035年

- 表21:西ヨーロッパ市場規模(億米ドル)予測(原料別)、2020-2035年

- 表22:西ヨーロッパ市場規模(メトリックトン)の予測(2020年~2035年、原料別)

- 表23:西ヨーロッパ市場規模(USD億ドル)の予測(2020年~2035年、用途別)

- 表24:西ヨーロッパ市場規模(メトリックトン)の予測(2020年~2035年、用途別)

- 表25:東欧市場規模(億米ドル)の予測(国別)、2020-2035年

- 表26:東欧市場規模(メトリックトン)の予測(国別)、2020-2035年

- 表27:東欧市場規模(億米ドル)の予測(原料別)、2020-2035年

- 表28:東欧市場規模(メトリックトン)の予測(原料別)、2020-2035年

- 表29:東欧市場規模(USD億ドル)の予測(用途別)、2020-2035年

- 表30:東欧市場規模(メトリックトン)の予測(用途別)、2020-2035年

- 表31:東アジア市場規模(億米ドル)の予測(国別)、2020年~2035年

- 表32:東アジア市場規模(メトリックトン)の予測(国別)、2020年~2035年

- 表33:東アジア市場規模(億米ドル)の予測(原料別)、2020年~2035年

- 表34:東アジア市場規模(トン)の予測(2020年~2035年、原料別)

- 表35:東アジア市場規模(億米ドル)の予測(2020年~2035年、用途別)

- 表36:東アジア市場規模(トン)の予測(2020年~2035年、用途別)

- 表37:南アジア・太平洋地域市場規模(USD億ドル)国別予測、2020-2035年

- 表38:南アジア・太平洋地域市場規模(メトリックトン)国別予測、2020-2035年

- 表39:南アジア・太平洋地域市場規模(USD億ドル)原料別予測、2020-2035年

- 表40:南アジア・太平洋地域市場規模(メトリックトン)の予測(2020年~2035年、原料別)

- 表41:南アジア・太平洋地域市場規模(USD億ドル)の予測(2020年~2035年、用途別)

- 表42:南アジア・太平洋地域市場規模(メトリックトン)の予測(2020年~2035年、用途別)

- 表43:中東・アフリカ市場規模(億米ドル)予測(国別)、2020-2035

- 表44:中東・アフリカ市場規模(メトリックトン)予測(国別)、2020-2035

- 表45:中東・アフリカ市場規模(億米ドル)予測(原料別)、2020-2035

- 表46:中東・アフリカ市場規模(メトリックトン)の予測(原産地別)、2020-2035年

- 表47:中東・アフリカ市場規模(USD億ドル)の予測(用途別)、2020-2035年

- 表 48:2020 年から 2035 年までの中東およびアフリカの市場規模(トン)の予測(用途別

図表

- 図 1:2020 年から 2035 年までの世界市場規模(トン)の予測

- 図 2:世界市場価格分析

- 図 3:2020 年から 2035 年までの世界市場価値予測(10 億米ドル

- 図 4:2025 年および 2035 年の世界市場価値シェアおよび BPS 分析(ソース別

- 図 5:2025 年から 2035 年までの世界市場の前年比成長率比較(ソース別

- 図 6:世界市場の魅力度分析(ソース別

- 図 7:世界市場価値シェアおよび BPS 分析(用途別、2025 年および 2035 年

- 図 8:世界市場の前年比成長率比較(用途別、2025 年~2035 年

- 図 9:用途別世界市場の魅力度分析

- 図 10:地域別世界市場価値(10 億米ドル)シェアおよび BPS 分析、2025 年および 2035 年

- 図 11:地域別世界市場の前年比成長率比較、2025 年~2035 年

- 図 12:地域別世界市場の魅力度分析

- 図 13:2025 年から 2035 年までの北米市場の増分機会(ドル

- 図 14:2025 年から 2035 年までのラテンアメリカ市場の増分機会(ドル

- 図 15:2025 年から 2035 年までの西ヨーロッパ市場の増分機会(ドル

- 図16:東欧市場における2025年から2035年までの増分$機会

- 図17:東アジア市場における2025年から2035年までの増分$機会

- 図18:南アジア・太平洋市場における2025年から2035年までの増分$機会

- 図19:中東・アフリカ市場における2025年から2035年までの増分$機会

- 図20:北米市場価値シェアとBPS分析(国別)、2025年と2035年

- 図21:北米市場価値シェアとBPS分析(ソース別)、2025年と2035年

- 図22:北米市場年次成長率比較(ソース別)、2025年から2035年

- 図23:北米市場の魅力度分析(ソース別)

- 図24:北米市場価値シェアとBPS分析(用途別)、2025年と2035年

- 図25:北米市場の前年比成長率比較(用途別)、2025年から2035年

- 図26:北米市場の魅力度分析(用途別)

- 図27:ラテンアメリカ市場価値シェアおよびBPS分析(国別)、2025年と2035年

- 図28:ラテンアメリカ市場価値シェアおよびBPS分析(ソース別)、2025年と2035年

- 図29:ラテンアメリカ市場前年比成長率比較(ソース別)、2025年から2035年

- 図30:ラテンアメリカ市場の魅力度分析(ソース別)

- 図31:ラテンアメリカ市場価値シェアおよびBPS分析(用途別)、2025年および2035年

- 図32:ラテンアメリカ市場の前年比成長率比較(用途別)、2025年~2035年

- 図33:ラテンアメリカ市場の魅力度分析(用途別)

- 図34:西ヨーロッパ市場価値シェアおよびBPS分析(国別)、2025年と2035年

- 図35:西ヨーロッパ市場価値シェアおよびBPS分析(ソース別)、2025年と2035年

- 図36:西ヨーロッパ市場前年比成長率比較(ソース別)、2025年から2035年

- 図37:西ヨーロッパ市場の魅力度分析(ソース別)

- 図38:西ヨーロッパ市場価値シェアおよびBPS分析(用途別)、2025年および2035年

- 図39:西ヨーロッパ市場の前年比成長率比較(用途別)、2025年~2035年

- 図40:西ヨーロッパ市場の魅力度分析(用途別)

- 図41:東欧市場の国別市場価値シェアおよびBPS分析、2025年と2035年

- 図42:東欧市場のソース別市場価値シェアおよびBPS分析、2025年と2035年

- 図43:東欧市場のソース別年間成長率比較、2025年から2035年

- 図44:東欧市場の魅力度分析(ソース別)

- 図45:東欧市場価値シェアおよびBPS分析(アプリケーション別)、2025年および2035年

- 図46:東欧市場の前年比成長率比較(アプリケーション別)、2025年~2035年

- 図47:東欧市場の魅力度分析(アプリケーション別)

- 図48:東アジア市場価値シェアおよびBPS分析(国別)、2025年と2035年

- 図49:東アジア市場価値シェアおよびBPS分析(ソース別)、2025年と2035年

- 図50:東アジア市場年次成長率比較(ソース別)、2025年~2035年

- 図51:東アジア市場の魅力度分析(ソース別)

- 図52:東アジア市場価値シェアおよびBPS分析(用途別)、2025年および2035年

- 図53:東アジア市場の前年比成長率比較(用途別)、2025年~2035年

- 図54:東アジア市場の魅力度分析(用途別)

- 図55:南アジア・太平洋市場の国別市場価値シェアとBPS分析、2025年と2035年

- 図56:南アジア・太平洋市場のソース別市場価値シェアとBPS分析、2025年と2035年

- 図57:南アジア・太平洋市場のソース別年間成長率比較、2025年から2035年

- 図58:南アジア・太平洋市場の魅力度分析(ソース別)

- 図59:南アジア・太平洋市場価値シェアとBPS分析(用途別)、2025年と2035年

- 図60:南アジア・太平洋市場の前年比成長率比較(用途別)、2025年から2035年

- 図61:南アジア・太平洋市場の魅力度分析(用途別)

- 図62:中東・アフリカ市場価値シェアおよびBPS分析(国別)、2025年と2035年

- 図63:中東・アフリカ市場価値シェアおよびBPS分析(ソース別)、2025年と2035年

- 図64:中東・アフリカ市場年間成長率比較(ソース別)、2025年から2035年

- 図65:中東・アフリカ市場の魅力度分析(ソース別)

- 図66:中東・アフリカ市場価値シェアおよびBPS分析(用途別)、2025年および2035年

- 図67:中東・アフリカ市場の前年比成長率比較(用途別)、2025年~2035年

- 図 68:用途別中東およびアフリカ市場の魅力度分析

- 図 69:世界市場 – 階層構造分析

- 図 70:世界市場 – 企業シェア分析