❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

脂肪族溶剤市場の規模とシェア予測見通し 2025年から2035年

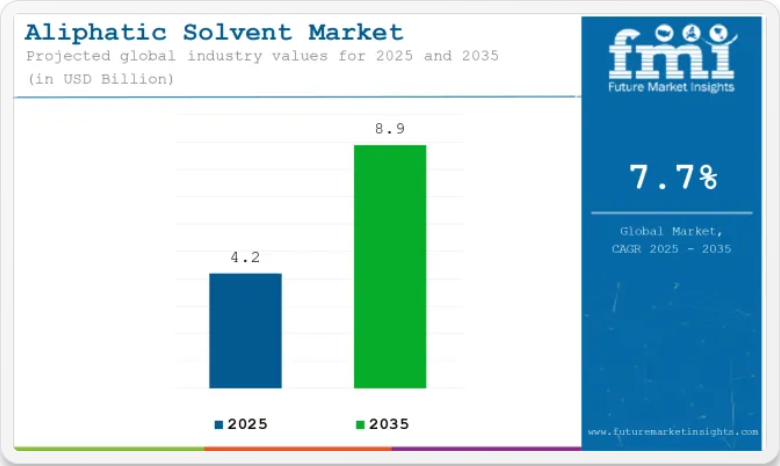

世界の脂肪族溶剤市場は、2025年に42億米ドルと推定され、2035年までに89億米ドルに達すると予測されており、予測期間中の7.7%のCAGR(年平均成長率)を示しています。この成長は、特に建設および自動車製造セクターにおける塗料・コーティング剤、接着剤、工業用洗浄用途での需要増加によって支えられています。

塗料・コーティング剤業界では、低臭気・速乾性・非極性という特性から、平滑で耐久性のあるコーティング形成に脂肪族溶剤が活用されている。Coatings World誌によれば、インフラ・交通プロジェクト向け高性能外装塗料の需要が発展途上国で持続しており、これが溶剤系コーティング剤の需要を支えている。装飾用コーティング剤、プライマー、産業用メンテナンスコーティング剤では、ミネラルスピリットやヘキサンが広く使用されている。

接着剤・ゴム加工業界では、粘着性、分散性、ポリマー溶解性を高めるために脂肪族溶剤が採用されている。接着剤・シーリング剤評議会(ASC)は、機械的接着性の向上と硬化時間の短縮を理由に、北米とアジア全域で溶剤系建築用接着剤の需要が増加していると報告している。

環境規制が製品開発戦略を再構築している。米国環境保護庁(EPA)と欧州化学物質庁(ECHA)は揮発性有機化合物(VOC)の排出制限を施行し、低芳香族・精製脂肪族溶剤の採用拡大をもたらした。これらの配合は木工用仕上げ剤、金属コーティング剤、自動車タッチアップ製品で優先的に採用されている。

脂肪族系溶剤の主な特徴(USP)には、高い引火点、遅い蒸発速度、幅広い樹脂との相溶性が挙げられる。これらの特性により、残留物ゼロ性能が重要な電気部品洗浄剤や機械脱脂剤での使用が増加している。

中国、インド、東南アジアにおける強力な製造基盤により、アジア太平洋地域は市場リーダーシップを維持すると予想される。Chemweekの報告によれば、同地域の製造業者は、世界的な持続可能性目標に沿うため溶剤回収技術に投資しつつ、国内および輸出需要を満たすために生産能力を拡大している。

2035年まで、純度レベル、VOC規制適合性、カスタマイズされた蒸発プロファイルによる製品差別化が、世界的な脂肪族溶剤市場における競争優位性を牽引すると予想される。

主要投資セグメント別脂肪族溶剤市場の分析

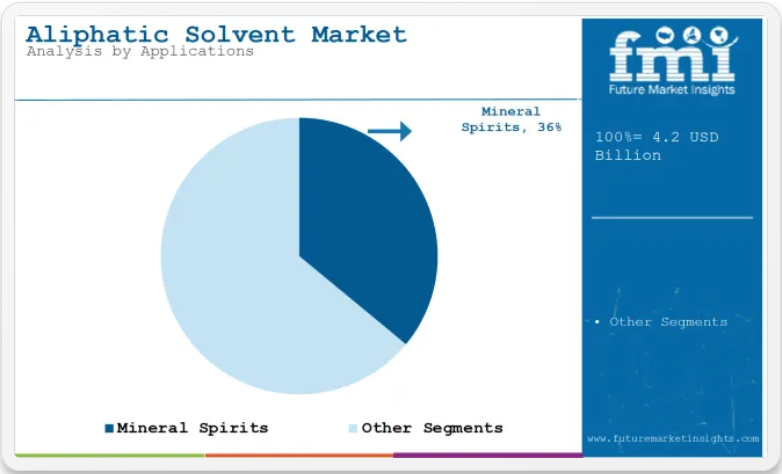

鉱物性シンナーは、コーティング剤、希釈剤、工業用洗浄剤など幅広い用途で需要を牽引すると予測される

鉱物性スピリッツは2025年に世界の脂肪族溶剤市場の約36%を占めると推定され、2035年まで年平均成長率(CAGR)7.9%で成長すると予測される。適度な蒸発速度と低臭気で知られる鉱物性スピリッツは、塗料・コーティング剤業界、金属脱脂、汎用メンテナンスにおける希釈剤および洗浄剤として広く使用されている。

油性配合剤や樹脂との相性が良いため、ワニス、エナメル、アルキド系コーティング剤に適している。コスト効率、引火点の安定性、皮膜形成を損なわずに粘度を低下させる能力から、メーカーは引き続きミネラルスピリットを好んで採用している。特に北米とヨーロッパでは、低VOCおよび精製炭化水素グレードへの規制移行が新製品開発を牽引している。

塗料・コーティング分野は、建設、自動車、インフラプロジェクトの持続的成長過程により、用途需要を牽引すると予測される

塗料・コーティング分野は、2025年に世界の脂肪族系溶剤市場シェアの約41%を占め、2035年まで年平均成長率(CAGR)7.8%で成長すると見込まれている。脂肪族系溶剤は、溶剤系塗料においてキャリアおよび粘度調整剤として機能し、乾燥時間の制御と表面平滑化を実現します。

住宅・商業・産業建設活動の拡大、特にアジア太平洋地域と中南米における成長過程が、建築用および保護用途の両方で溶剤系コーティング剤の需要を牽引し続けています。自動車補修塗装および工業用金属コーティング分野では、脂肪族系溶剤が一貫した仕上げ品質と密着性の達成に重要な役割を果たしています。発展途上市場が工業化とインフラ拡張への投資を続ける中、塗料・コーティング剤分野は脂肪族系溶剤配合の主要消費分野であり続けている。

課題と機会

課題

環境規制とVOC排出

脂肪族系溶剤業界が直面する主要な課題は、VOC排出と溶剤の毒性を規制する厳格な環境規制である。

長年にわたり、石油系溶剤の使用は世界的に制限されてきました。大気汚染や健康被害を引き起こす可能性があるためです。こうした代替規制により、企業は低VOC、生分解性、無毒の代替溶剤の研究開発に投資せざるを得ず、その結果、操業コストが増加し、特定の製造プロセスにおける製品選択肢が制限されています。

機会

バイオベースおよび低VOC溶剤の成長過程

持続可能性への関心の高まりは、脂肪族溶剤市場にとって最大の機会である。環境負荷を低減するため、企業は再生可能原料やプランテン油、農業残渣を用いたバイオベース溶剤を製造している。低VOC・低臭気の脂肪族溶剤も、特にコーティング剤・塗料・接着剤業界で増加傾向にある。

さらに、溶剤の回収・リサイクル技術の進歩により、費用対効果が高く環境に優しい代替品が採用可能となり、業界はより環境に優しく安全な溶剤代替品への移行を促進している。

国別見通し

アメリカ合衆国

米国脂肪族系溶剤市場は、塗料・コーティング、接着剤、化学処理分野での広範な応用により拡大している。急成長する建設・自動車業界が、溶剤系工業用洗浄剤および塗料の需要を牽引している。低VOC・環境に優しい溶剤への需要増加も製品開発に影響を与えています。

米国における主要な成長過程要因としては、建築用・工業用コーティング剤における脂肪族系溶剤の極めて重要な役割、自動車生産増加に伴う溶剤系洗浄剤・脱脂剤の需要拡大、脂肪族系溶剤を必要とする化学製造プラントの拡張、環境保護庁(EPA)の厳格な規制によるグリーン処方の採用促進、包装・印刷業界の拡大に伴う溶剤需要の増加などが挙げられます。

英国

英国の脂肪族系溶剤市場は、工業用コーティング剤、接着剤、脱脂剤への強い需要により拡大している。持続可能で低毒性の溶剤への需要が化学業界の革新を推進している。

住宅・商業開発による塗料消費の増加、低排出・バイオベース溶剤の推進、自動車修理・清掃・コーティング剤用途での溶剤需要の成長過程、医薬品製剤・化学プロセスにおける脂肪族溶剤の使用、産業メンテナンス・金属加工分野の成長過程が、英国市場の主要な推進要因である。

欧州連合

EUの脂肪族系溶剤市場は、厳格なREACH規制、グリーン溶剤技術の成長過程、自動車・建設業界における需要増加により拡大している。ドイツ、フランス、イタリアは工業用洗浄剤やコーティング剤の需要が高い主要市場である。

EUのグリーン溶剤生産促進政策、耐久性溶剤系コーティング剤への強い需要、医薬品合成・製造における溶剤使用量の増加、包装・建設・業界分野での用途拡大、水性・低毒性脂肪族溶剤への移行などが、欧州連合市場の主要な推進要因である。

日本

日本の脂肪族系溶剤市場は、高度な化学生産業界、コーティング剤・接着剤への強い需要、環境に優しい代替溶剤の研究拡大によって支えられています。自動車産業と電子産業は高純度溶剤の主要なユーザーです。

脂肪族系溶剤は、洗浄・脱脂工程、機械・家庭用品の保護コーティング剤への応用、規制要件に沿った環境配慮型溶剤組成の採用、塗料・表面処理剤への応用拡大、代替脂肪族系溶剤を求める日本の化学セクターなどにより、日本市場を牽引している。

韓国

韓国の脂肪族溶剤市場は、急速な業界の成長、塗料・コーティング剤の輸出拡大、電子・半導体セクターの成長により、急成長過程にある。政府も環境に優しい溶剤の生産を奨励している。

脱脂剤や工業用コーティング剤の多用、韓国産塗料・保護コーティング剤の世界的需要増加、グリーン・バイオベース溶剤製造への政府支援、洗浄・精密用途向け高純度溶剤の需要、潤滑・メンテナンス分野での溶剤応用拡大などが、韓国の市場の主要な推進要因である。

競争環境

脂肪族溶剤市場は中程度の集中化が進んでおり、少数の主要企業が生産・流通の大部分を支配している。しかし地域メーカーも市場多様化に寄与し、競争環境を形成している。精製・製造施設への多額の投資と厳格な環境規制への対応が必要なため、参入障壁は高い。

VOC(揮発性有機化合物)や環境基準に関する知識を含む溶剤製造の専門性は、企業が競争優位性を維持するために極めて重要である。低VOCやバイオベースの代替品に焦点を当て、コスト効率が高く持続可能なソリューションを提供しようとする企業間の競争は激しい。

- 2024年4月、カルメット社が溶剤製品ポートフォリオ全体での価格引き上げを発表したと報じられた。この調整は複数の炭化水素系および酸素含有溶剤に影響し、2024年4月15日に発効予定とされた。決定の背景には、原材料・物流・規制順守における持続的なコスト圧力があると説明された。調整の詳細については顧客に直接連絡すると付記された。この発表はグリーンケム・インダストリーズのニュースプラットフォームを通じて行われ、北米全域の流通業者および業界顧客への公示として機能した。

企業

- ExxonMobil Chemical, Inc.

- SK Global Chemical Co., Ltd.

- Royal Dutch Shell Plc.

- Calumet Specialty Products Partners, L.P.

- Gotham Industries

- Gulf Chemicals and Industrial Oils Co.

- Recochem Inc.

- HCS Group

- W.M. Barr

- Ganga Rasayanie Ltd.

目次

- エグゼクティブサマリー

- 業界紹介(分類と市場定義を含む)

- 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向を含む)

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析と将来予測を含む)

- 価格分析

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 製品別

- 最終用途別

- 原料別

- タイプ別

- 保存方法別

- 特徴別

- 流通チャネル別

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、製品別

- ハンバーガー

- パティ

- ナゲット

- ソーセージ

- ストリップ

- ミートボール

- ひき肉

- テンダー

- カツレツ

- その他

- グローバル市場分析 2020年から2024年および予測 2025年から2035年、最終用途別

- ホテル

- レストラン

- カフェ

- グローバル市場分析 2020年から2024年および予測 2025年から2035年、原料別

- 大豆

- エンドウ豆

- 小麦

- グローバル市場分析 2020年から2024年、および予測 2025年から2035年、タイプ別

- 鶏肉

- 豚肉牛肉

- 魚

- グローバル市場分析 2020年から2024年、および予測 2025年から2035年、保存方法別

- 冷蔵

- 冷凍

- 常温保存

- グローバル市場分析 2020年から2024年、および予測 2025年から2035年、特徴別

- 食感

- 風味

- 香り

- グローバル市場分析 2020年から2024年、および予測 2025年から2035年、流通チャネル別

- 食品小売

- 外食産業

- 電子商取引

- ホテル/レストラン/カフェ

- 地域別グローバル市場分析 2020年~2024年および予測 2025年~2035年

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア太平洋

- 中東およびアフリカ

- 北米販売分析 2020年~2024年および予測 2025年~2035年、主要セグメントおよび国別

- ラテンアメリカにおける2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 西ヨーロッパにおける2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東欧における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 南アジア太平洋地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中東・アフリカ地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 製品別、最終用途別、原料別、タイプ別、保存方法別、特徴別、流通チャネル別による30カ国における2025年から2035年までの売上予測

- 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

- 企業プロファイル

-

- Beyond Meat

- Impossible Foods Inc.

- Maple Leaf Foods (Field Roast & Maple Leaf)

- Vegetarian Butcher Conagra, Inc. (Gardein Protein International)

- Kellogg NA Co. (MorningStar Farms)

- Quorn

- Amy’s Kitchen, Inc.

- Tofurky

- Gold&Green Foods Ltd.

- Sunfed

-