❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

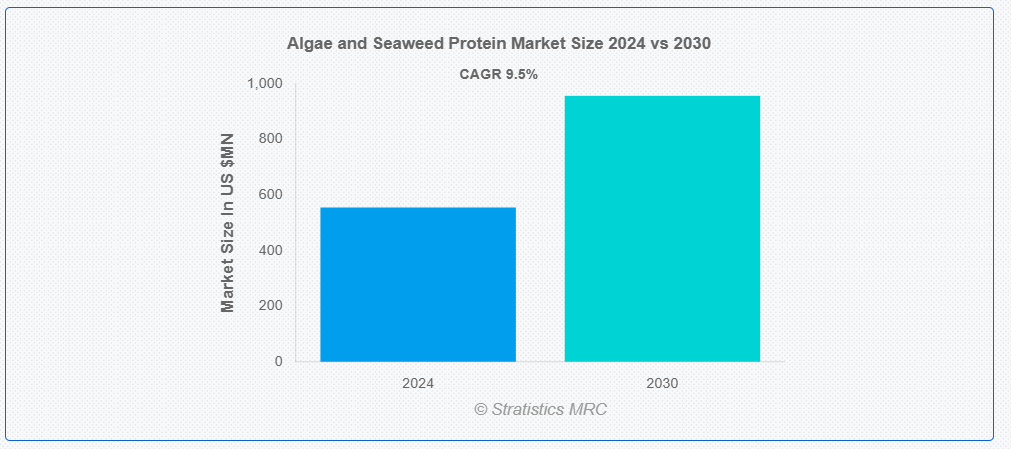

ストラティスティクスMRCの報告によると、2024年の世界的な藻類&海藻タンパク質市場は$555.09百万ドルと推計され、2030年までに$956.85百万ドルに達すると予測されています。この市場は、予測期間中に年平均成長率(CAGR)9.5%で成長すると見込まれています。藻類&海藻タンパク質は、栄養価が高く持続可能な動物性タンパク質の代替品として、ますます注目されています。ビタミン、ミネラル、抗酸化物質、必須アミノ酸を豊富に含むこれらの植物由来タンパク質は、免疫機能のサポートや消化器健康の促進など、多くの健康上の利点を持っています。環境への影響が少なく、食品生産の有望な選択肢として注目されている藻類のうち、スピルリナやクロレラは、高いタンパク質含有量と過酷な環境下でも生育可能な特性で特に知られています。

市場動向:

要因:

植物由来タンパク質への関心の高まり

藻類&海藻タンパク質市場の牽引要因の一つは、世界的な植物由来食への傾向です。顧客は、家畜飼育の環境影響(温室効果ガス排出、土地利用、水消費など)への懸念が高まる中、植物由来の代替品を選択する傾向が強まっています。藻類&海藻タンパク質は、筋肉の成長、修復、および一般的な健康維持に必要な完全なタンパク質プロファイルを提供するため、理想的な解決策として注目されています。さらに、ベジタリアン、ヴィーガン、フレクシタリアンなどの食生活が普及する中で、これらのタンパク質市場は拡大しています。特に、食品メーカーが製品レシピに海藻や藻類を組み込む試みが増加していることが背景にあります。

制約:

生産コストの高さ

海藻や藻類のタンパク質を生産・加工するコストは、持続可能性や多くの利点にもかかわらず、依然として高い水準にあります。タンパク質を海藻や藻類から抽出・精製するプロセスは、頻繁に困難でエネルギー集約的であり、生産コストを上昇させます。これにより、海藻や藻類のタンパク質は、小麦、エンドウ豆、大豆などの伝統的なタンパク質源よりも高価になる可能性があります。さらに、商業目的で藻類を大規模に培養するには、特にバイオリアクターのような制御された環境下でのインフラと技術への多額の投資が必要です。

機会:

クリーンで持続可能なタンパク質源の需要増加

消費者が従来の動物性タンパク質が環境に与える影響に意識を高めるにつれ、より環境 친화的で持続可能な代替品の需要が増加しています。再生可能で環境への影響が低い特性から、藻類&海藻タンパク質は、この需要を満たす特別な機会を提供します。伝統的な家畜と比べ、これらのタンパク質は生産に要する土地、水、エネルギーが大幅に少なく、栽培により二酸化炭素排出量を削減しつつ、海洋生物多様性を促進します。さらに、世界人口の増加と持続可能な食料生産システムへの需要が高まる中、藻類&海藻タンパク質は、将来の食料の重要な成分となる可能性を秘めています。

脅威:

認識不足と消費者の懐疑心

藻類&海藻タンパク質は、植物由来タンパク質への関心が高まる中、消費者の一定層にはまだ知られていません。知識不足のため、多くの消費者はこれらのタンパク質を食事に取り入れることに躊躇する可能性があります。大豆やピーナッツなどの伝統的な植物由来タンパク質と比べ、藻類&海藻タンパク質は比較的新しいものであり、一般的な食品原料としてまだ広く受け入れられていない可能性があります。さらに、一部の消費者は、これらのタンパク質の安全性、味、食感に懸念を抱く可能性があり、これが一般的な食品への採用を困難にする要因となる可能性があります。

COVID-19の影響:

藻類&海藻タンパク質市場は、COVID-19パンデミックにより大幅に影響を受けました。これは主に、消費者需要の変化、労働力不足、グローバルなサプライチェーンの混乱が要因です。タンパク質抽出用の原材料の供給は、パンデミックによる国際貿易、旅行、生産の制限により、海藻と海藻の収穫と加工の遅延を引き起こしました。さらに、食品サービス施設の臨時閉鎖と製品イノベーションの鈍化により、藻類&海藻タンパク質を原料とした製品の主流市場への導入が延期されました。しかし、パンデミックは持続可能で植物由来の食品への移行を加速させ、生態系に優しく健康志向のタンパク質源に対する消費者需要を増加させました。

海藻/マクロ藻類セグメントは、予測期間中に最大の市場規模を占めると予想されています

海藻/マクロ藻類セグメントは、予測期間中に最大の市場シェアを占めると予想されています。海藻タンパク質は、多様なマクロ藻類から抽出され、食品・飲料への応用可能性、持続可能性、栄養上の利点から、ますます人気を集めています。海藻タンパク質は、植物由来の食事や機能性食品における利用価値が高く、食物繊維、バイオアクティブ化合物、必須アミノ酸が豊富に含まれている点が特徴です。さらに、従来の動物性タンパク質と異なり、海藻は再生可能で環境に優しいタンパク質源として、持続可能で植物由来のタンパク質代替品の需要拡大により、グローバル市場で主導的な地位を確立しています。

栄養補助食品セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

予測期間中、栄養補助食品セグメントは最も高い成長率を記録すると予測されています。一般の健康とウェルネスを促進するため、自然由来や植物由来の製品への消費者需要の増加が、この成長を後押ししています。藻類&海藻タンパク質は、ビタミン、ミネラル、アミノ酸などの重要な栄養素を豊富に含んでいるため、粉末、カプセル、機能性飲料などのサプリメントとして最適です。藻類&海藻タンパク質を原料とした栄養補助食品は、植物由来の食生活の利点に関する知識の拡大と、持続可能でクリーンラベルの原料への注目が高まる中で、健康志向の消費者から人気を集めています。

最大の市場シェアを有する地域:

予測期間中、アジア太平洋地域が最大の市場シェアを占めると予想されています。その主な要因は、中国、日本、韓国など、海藻や藻類を日常の食事の重要な一部として消費する長年の習慣が地域に根付いていることです。さらに、広大な沿岸地域を有するこの地域では、海藻や藻類の資源が豊富に存在し、市場イノベーションと生産を促進しています。この地域では、植物由来タンパク質の需要増加に加え、海藻と藻類の持続可能性と健康上の利点に関する認識の高まりにより、市場が拡大しています。

最も高いCAGRを有する地域:

予測期間中、北米地域が最も高いCAGRを示すと予想されています。米国とカナダを中心に、持続可能で植物由来のタンパク質代替品に対する消費者需要の増加が、この拡大の主な要因です。藻類&海藻タンパク質は、健康問題への消費者意識の高まりや、クリーンラベル・環境配慮型製品への傾向により、サプリメント、機能性食品、飲料への利用が拡大しています。さらに、北米市場の高い成長は、同地域における植物由来栄養のイノベーションと研究への強い注力、持続可能な食品ソリューションに対する有利な規制枠組みにも支えられています。

市場における主要企業

藻類&海藻タンパク質市場における主要企業には、Cargill, Incorporated, BASF SE, Triton Algae Innovations, Cellana Inc, DSM Nutritional Products, Algama Foods, CP Kelco U.S., Inc., DuPont Nutrition and Biosciences, Qingdao Gather Great Ocean Algae Industry Group Co., Ltd, Heliae Development LLC, Corbion N.V, Beijing Leili Agricultural Co., Ltd, E.I.D. Parry (India) Limited, Cyanotech Corporation and TerraVia Holdings (formerly Solazyme)です。

主要な動向:

2025年1月、カーギル・インクは、七面鳥生産における価格操作に関する広範な集団訴訟において、$32.5百万ドルの和解合意に達しました。この潜在的な和解は、大量の七面鳥製品を購入する企業群が提訴した案件において成立しました。

2024年10月、セルアナ・インクとフィトスマート・インクは、両社の合併に関する最終契約を締結したことを発表しました。合併が完了すると、フィトスマートはセラナの完全子会社となります。フィトスマートのCEOであるディーナ・シシツキーは、セラナの取締役会に加入し、合併後の会社においてフィトスマート™ブランド名の下で消費者製品部門を率いることになります。

2024年7月、BASFとENGIEは7年間のバイオメタン購入契約(BPA)を締結しました。BPAに基づき、ENGIEは契約期間中、BASFに2.7~3.0テラワット時のバイオメタンを供給します。BASFは、ドイツのルードヴィヒスハーフェンとベルギーのアンтверペンにある製造施設において、化石原料の持続可能な代替品として認証済みのバイオメタンを使用しています。

対象種類:

• 藻類

• 海藻/大型海藻

対象用途:

• 食品・飲料

• 動物飼料・添加物

• 栄養補助食品

• コスメティクス・パーソナルケア

• 医薬品

• バイオ燃料

• その他の用途

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o 欧州その他

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 応用分析

3.7 新興市場

3.8 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル藻類&海藻タンパク質市場(タイプ別)

5.1 概要

5.2 藻類

5.2.1 スピルリナ

5.2.2 クロレラ

5.2.3 その他の藻類

5.3 海藻/大型海藻

5.3.1 赤海藻

5.3.2 褐藻

5.3.3 緑藻

6 グローバル藻類&海藻タンパク質市場、用途別

6.1 概要

6.2 食品・飲料

6.3 動物飼料・添加物

6.4 栄養補助食品

6.5 コスメティクス・パーソナルケア

6.6 医薬品

6.7 バイオ燃料

6.8 その他の用途

7 グローバル藻類&海藻タンパク質市場、地域別

7.1 概要

7.2 北米

7.2.1 米国

7.2.2 カナダ

7.2.3 メキシコ

7.3 ヨーロッパ

7.3.1 ドイツ

7.3.2 イギリス

7.3.3 イタリア

7.3.4 フランス

7.3.5 スペイン

7.3.6 その他のヨーロッパ

7.4 アジア太平洋

7.4.1 日本

7.4.2 中国

7.4.3 インド

7.4.4 オーストラリア

7.4.5 ニュージーランド

7.4.6 大韓民国

7.4.7 アジア太平洋地域その他

7.5 南アメリカ

7.5.1 アルゼンチン

7.5.2 ブラジル

7.5.3 チリ

7.5.4 南米その他

7.6 中東・アフリカ

7.6.1 サウジアラビア

7.6.2 アラブ首長国連邦

7.6.3 カタール

7.6.4 南アフリカ

7.6.5 中東・アフリカその他

8 主要な動向

8.1 協定、提携、協力関係および合弁事業

8.2 買収・合併

8.3 新製品発売

8.4 事業拡大

8.5 その他の主要戦略

9 企業プロファイル

9.1 Cargill, Incorporated

9.2 BASF SE

9.3 Triton Algae Innovations

9.4 Cellana Inc

9.5 DSM Nutritional Products

9.6 Algama Foods

9.7 CP Kelco U.S., Inc.

9.8 DuPont Nutrition and Biosciences

9.9 Qingdao Gather Great Ocean Algae Industry Group Co., Ltd

9.10 Heliae Development LLC

9.11 Corbion N.V

9.12 Beijing Leili Agricultural Co., Ltd

9.13 E.I.D. Parry (India) Limited

9.14 Cyanotech Corporation

9.15 TerraVia Holdings (formerly Solazyme)

表の一覧

1 グローバル藻類&海藻タンパク質市場動向、地域別(2022-2030年)($MN)

2 グローバル藻類&海藻タンパク質市場動向、種類別(2022-2030年)($MN)

3 グローバル藻類&海藻タンパク質市場動向、藻類別(2022-2030年)($MN)

4 グローバル藻類&海藻タンパク質市場動向(スピルリナ別)(2022-2030年)($MN)

5 グローバル藻類&海藻タンパク質市場動向(クロレラ別)(2022-2030年)($MN)

6 グローバル藻類&海藻タンパク質市場動向(その他の藻類別)(2022-2030年)($MN)

7 グローバル藻類&海藻タンパク質市場動向(海藻/大型海藻別)(2022-2030年)($MN)

8 グローバル藻類&海藻タンパク質市場動向(赤藻類別)(2022-2030年)($MN)

9 グローバル藻類&海藻タンパク質市場動向(褐藻類別)(2022-2030年)($MN)

10 グローバル藻類&海藻タンパク質市場動向(緑色海藻別)(2022-2030年)($MN)

11 グローバル藻類&海藻タンパク質市場動向(用途別)(2022-2030年)($MN)

12 グローバル藻類&海藻タンパク質市場動向(食品・飲料分野別)(2022-2030年)($MN)

13 グローバル藻類&海藻タンパク質市場動向:動物飼料・添加物別(2022-2030年)($MN)

14 グローバル藻類&海藻タンパク質市場動向:栄養補助食品別(2022-2030年)($MN)

15 グローバル藻類&海藻タンパク質市場動向(化粧品・個人ケア分野別)(2022-2030年)($MN)

16 グローバル藻類&海藻タンパク質市場動向(医薬品分野別)(2022-2030年)($MN)

17 グローバル藻類&海藻タンパク質市場動向(バイオ燃料分野)(2022-2030年)($MN)

18 グローバル藻類&海藻タンパク質市場動向(その他の用途分野)(2022-2030年)($MN)

19 北米藻類&海藻タンパク質市場動向(国別)(2022-2030年)($MN)

20 北米藻類&海藻タンパク質市場動向(タイプ別)(2022-2030年)($MN)

21 北米藻類&海藻タンパク質市場動向(藻類別)(2022-2030年)($MN)

22 北米藻類&海藻タンパク質市場動向、スピルリナ別(2022-2030年)($MN)

23 北米藻類&海藻タンパク質市場動向、クロレラ別(2022-2030年)($MN)

24 北米の藻類&海藻タンパク質市場動向(その他の藻類別)(2022-2030年)($MN)

25 北米藻類&海藻タンパク質市場動向(海藻/大型海藻別)(2022-2030年)($MN)

26 北米藻類&海藻タンパク質市場動向(赤海藻別)(2022-2030年)($MN)

27 北米の藻類&海藻タンパク質市場動向:褐藻別(2022-2030年)($MN)

28 北米藻類&海藻タンパク質市場動向(緑色海藻別)(2022-2030年)($MN)

29 北米藻類&海藻タンパク質市場動向(用途別)(2022-2030年)($MN)

30 北米藻類&海藻タンパク質市場動向(食品・飲料分野別)(2022-2030年)($MN)

31 北米藻類&海藻タンパク質市場動向(動物飼料・添加物分野別)(2022-2030年)($MN)

32 北米藻類&海藻タンパク質市場動向(用途別)(2022-2030年)($MN)

33 北米藻類&海藻タンパク質市場動向(化粧品・個人ケア別)(2022-2030年) ($MN)

34 北米藻類&海藻タンパク質市場動向:医薬品分野(2022-2030年)($MN)

35 北米藻類&海藻タンパク質市場動向:バイオ燃料分野(2022-2030年)($MN)

36 北米の藻類&海藻タンパク質市場動向(その他の用途別)(2022-2030年) ($MN)

37 ヨーロッパの藻類&海藻タンパク質市場動向(国別)(2022-2030年)($MN)

38 ヨーロッパの藻類&海藻タンパク質市場動向(種類別)(2022-2030年)($MN)

39 ヨーロッパの藻類&海藻タンパク質市場動向(藻類別)(2022-2030年)($MN)

40 ヨーロッパの藻類&海藻タンパク質市場動向(スピルリナ別)(2022-2030年)($MN)

41 ヨーロッパの藻類&海藻タンパク質市場動向(クロレラ別)(2022-2030年)($MN)

42 ヨーロッパの藻類&海藻タンパク質市場動向(その他の藻類別)(2022-2030年)($MN)

43 ヨーロッパの藻類&海藻タンパク質市場動向(海藻/大型海藻別)(2022-2030年)($MN)

44 ヨーロッパの藻類&海藻タンパク質市場動向(赤色海藻別)(2022-2030年)($MN)

45 ヨーロッパの藻類&海藻タンパク質市場動向(茶色海藻別)(2022-2030年)($MN)

46 ヨーロッパの藻類&海藻タンパク質市場動向(緑色海藻別)(2022-2030年)($MN)

47 ヨーロッパの藻類&海藻タンパク質市場動向(用途別)(2022-2030年)($MN)

48 ヨーロッパの藻類&海藻タンパク質市場動向(食品・飲料分野別)(2022-2030年)($MN)

49 ヨーロッパの藻類&海藻タンパク質市場動向(動物飼料・添加物分野別)(2022-2030年)($MN)

50 ヨーロッパの藻類&海藻タンパク質市場動向(用途別)(2022-2030年)($MN)

51 ヨーロッパの藻類&海藻タンパク質市場動向(化粧品・個人用ケア製品別)(2022-2030年)($MN)

52 ヨーロッパの藻類&海藻タンパク質市場動向(医薬品分野)(2022-2030年)($MN)

53 ヨーロッパの藻類&海藻タンパク質市場動向(バイオ燃料別)(2022-2030年)($MN)

54 ヨーロッパの藻類&海藻タンパク質市場動向(その他の用途別)(2022-2030年)($MN)

55 アジア太平洋地域 藻類&海藻タンパク質市場動向(国別)(2022-2030年)($MN)

56 アジア太平洋地域 藻類&海藻タンパク質市場動向(種類別)(2022-2030年)($MN)

57 アジア太平洋地域 藻類&海藻タンパク質市場動向(藻類&海藻タンパク質別)(2022-2030年)($MN)

58 アジア太平洋地域 藻類&海藻タンパク質市場動向(スピルリナ別)(2022-2030年)($MN)

59 アジア太平洋地域 藻類&海藻タンパク質市場動向(クロレラ別)(2022-2030年)($MN)

60 アジア太平洋地域 藻類&海藻タンパク質市場動向(その他の海藻別)(2022-2030年)($MN)

61 アジア太平洋地域 藻類&海藻タンパク質市場動向(海藻/大型海藻別)(2022-2030年)($MN)

62 アジア太平洋地域 海藻・海藻タンパク質市場動向(赤海藻別)(2022-2030年)($MN)

63 アジア太平洋地域 藻類&海藻タンパク質市場動向(茶色海藻別)(2022-2030年)($MN)

64 アジア太平洋地域 藻類&海藻タンパク質市場動向(緑藻類別)(2022-2030年)($MN)

65 アジア太平洋地域 藻類&海藻タンパク質市場動向(用途別)(2022-2030年)($MN)

66 アジア太平洋地域 藻類&海藻タンパク質市場動向(食品・飲料用)(2022-2030年) ($MN)

67 アジア太平洋地域 藻類&海藻タンパク質市場動向:動物飼料・添加物別(2022-2030年) ($MN)

68 アジア太平洋地域 藻類&海藻タンパク質市場動向:栄養補助食品別(2022-2030年) ($MN)

69 アジア太平洋地域 藻類&海藻タンパク質市場動向(化粧品・個人ケア分野)(2022-2030年) ($MN)

70 アジア太平洋地域 藻類&海藻タンパク質市場動向(医薬品分野)(2022-2030年) ($MN)

71 アジア太平洋地域 藻類&海藻タンパク質市場動向(バイオ燃料分野)(2022-2030年)($MN)

72 アジア太平洋地域 藻類&海藻タンパク質市場動向(その他の用途別)(2022-2030年)($MN)

73 南米 藻類&海藻タンパク質市場動向(国別)(2022-2030年)($MN)

74 南米の藻類&海藻タンパク質市場動向(タイプ別)(2022-2030年)($MN)

75 南米の藻類&海藻タンパク質市場動向(藻類別)(2022-2030年)($MN)

76 南米の藻類&海藻タンパク質市場動向(スピルリナ別)(2022-2030年)($MN)

77 南米の藻類&海藻タンパク質市場動向(クロレラ別)(2022-2030年)($MN)

78 南米の藻類&海藻タンパク質市場動向(その他の藻類別)(2022-2030年)($MN)

79 南米の藻類&海藻タンパク質市場動向(海藻/大型海藻別)(2022-2030年)($MN)

80 南米の藻類&海藻タンパク質市場動向(赤海藻別)(2022-2030年)($MN)

81 南米の藻類&海藻タンパク質市場動向:褐藻類別(2022-2030年)($MN)

82 南米の藻類&海藻タンパク質市場動向:緑藻類別(2022-2030年)($MN)

83 南米の藻類&海藻タンパク質市場動向(用途別)(2022-2030年)($MN)

84 南米の藻類&海藻タンパク質市場動向(食品・飲料別)(2022-2030年)($MN)

85 南米の藻類&海藻タンパク質市場動向:動物飼料・添加物別(2022-2030年)($MN)

86 南米の藻類&海藻タンパク質市場動向:栄養補助食品別(2022-2030年)($MN)

87 南米の藻類&海藻タンパク質市場動向:化粧品・個人ケア分野(2022-2030年)($MN)

88 南米の藻類&海藻タンパク質市場動向:医薬品分野(2022-2030年)($MN)

89 南米の藻類&海藻タンパク質市場動向(バイオ燃料分野)(2022-2030年)($MN)

90 南米の藻類&海藻タンパク質市場動向(その他の用途別)(2022-2030年)($MN)

91 中東・アフリカの藻類&海藻タンパク質市場動向(国別)(2022-2030年)($MN)

92 中東・アフリカの藻類&海藻タンパク質市場動向(種類別)(2022-2030年) ($MN)

93 中東・アフリカ藻類&海藻タンパク質市場動向、藻類別(2022-2030年)($MN)

94 中東・アフリカ藻類&海藻タンパク質市場動向、スピルリナ別(2022-2030年)($MN)

95 中東・アフリカ 藻類&海藻タンパク質市場動向、クロレラ別(2022-2030年) ($MN)

96 中東・アフリカ 藻類&海藻タンパク質市場動向、その他の藻類別(2022-2030年) ($MN)

97 中東・アフリカ 藻類&海藻タンパク質市場動向、海藻/大型海藻別(2022-2030年)($MN)

98 中東・アフリカ 藻類&海藻タンパク質市場動向、赤色海藻別(2022-2030年)($MN)

99 中東・アフリカ 藻類&海藻タンパク質市場動向、褐藻別(2022-2030年)($MN)

100 中東・アフリカ 藻類&海藻タンパク質市場動向、緑藻別(2022-2030年)($MN)

101 中東・アフリカ 藻類&海藻タンパク質市場動向(用途別)(2022-2030年)($MN)

102 中東・アフリカ 藻類&海藻タンパク質市場動向(食品・飲料別)(2022-2030年)($MN)

103 中東・アフリカ 藻類&海藻タンパク質市場動向:動物飼料・添加物別(2022-2030年)($MN)

104 中東・アフリカ 藻類&海藻タンパク質市場動向(用途別)(2022-2030年)($MN)

105 中東・アフリカ 藻類&海藻タンパク質市場動向(化粧品・個人ケア別)(2022-2030年)($MN)

106 中東・アフリカ 藻類&海藻タンパク質市場動向(医薬品分野別)(2022-2030年)($MN)

107 中東・アフリカ 藻類&海藻タンパク質市場動向(バイオ燃料分野別)(2022-2030年)($MN)

108 中東・アフリカ 藻類&海藻タンパク質市場動向、その他の用途別(2022-2030年)($MN)

❖本調査資料に関するお問い合わせはこちら❖