❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

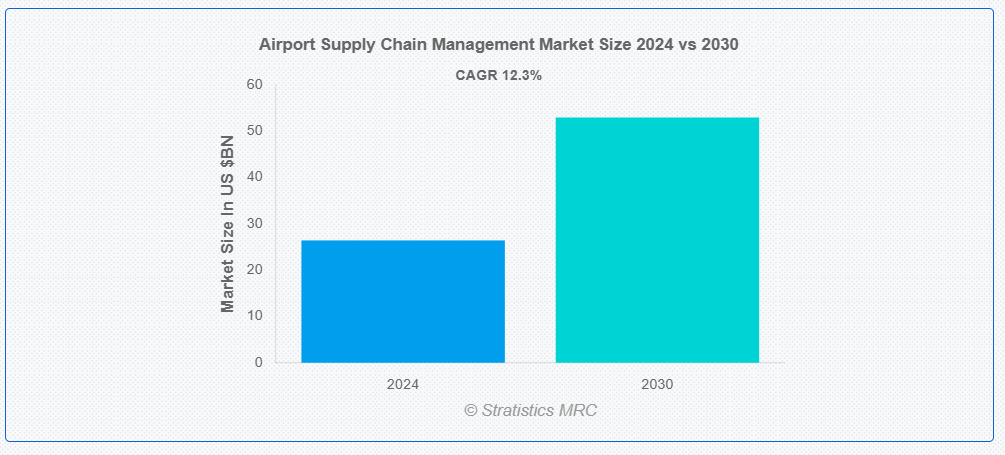

ストラテジスティクスMRCの調査によると、2024年のグローバル空港サプライチェーン管理市場は$26.41億ドルと推計され、2030年までに$52.95億ドルに達すると予測されています。この市場は、予測期間中に年平均成長率(CAGR)12.3%で成長すると見込まれています。空港サプライチェーン管理は、空港環境内で物資、サービス、情報の円滑な流れを確保するため、多様なプロセスと関係者の調整・管理を行うものです。これには、航空機や地上作業用の燃料、貨物、部品などの資材の調達、保管、配送が含まれます。ASCMはまた、物流管理、適切な納期の確保、在庫の最適化を通じてコスト削減に焦点を当てています。

Accentureの調査によると、サプライチェーンの幹部のおよそ21%が、サプライチェーン全体にクラウド対応機能を導入しています。

市場動向:

要因:

グローバルな旅客と貨物輸送量の増加

航空会社と空港が旅客、貨物、手荷物の増加に対応する中、最適化されたサプライチェーンソリューションの必要性が急務となっています。ASCMは、燃料、部品、機内食、貨物など、空港の多様なセクターにおいて、適切な納期遵守、在庫管理、円滑な運営を保証します。効率の向上、遅延の削減、乗客の体験の向上に注力する航空会社や物流会社が増える中、交通量の拡大に伴い、高度な技術と自動化が必要となり、需要の高まりに対応し、業務効率を確保するために ASCM 市場の成長が促進されています。

抑制要因:

経済の不安定さ

空港のサプライチェーンマネジメントにおける経済の不安定さは、燃料費の変動、地政学的緊張、通貨の変動、世界的な貿易の混乱によって生じます。これらの要因は、運用コストを増加させ、投資判断に不確実性をもたらします。経済不況時の航空旅行の減少は、乗客と貨物の量を減らし、空港とそのサプライチェーンパートナーの収益を減少させます。さらに、インフラプロジェクトの遅延、資金不足、パートナーシップの緊張は、市場の拡大を妨げます。

機会:

空港の拡張と近代化

現代の空港は、増加する旅客数、貨物輸送、セキュリティ要件に対応するため、高度なサプライチェーンソリューションが必要です。拡張には、IoT、AI、リアルタイム追跡などのスマートテクノロジーの統合により、オペレーションの効率化が求められます。さらに、近代化されたインフラは、サプライヤーとの協業強化、在庫管理、調達プロセスの最適化を支援します。空港がグローバルハブとして進化する中、サプライチェーンシステムは、スムーズなオペレーションの確保、市場成長の促進、迅速でコスト効率が高く持続可能な物流ソリューションの実現に不可欠となります。

脅威:

地政学的課題

空港サプライチェーン管理における地政学的課題は、貿易制限、政治的緊張、制裁、地域紛争から生じます。これらの要因は、国境を越えた物流を妨げ、重要な資材へのアクセスを制限し、国際サプライチェーンの規制遵守を複雑化します。さらに、変動する政策と地域的な不安定さは、非効率性を招き、コストを増大させ、運営の信頼性を低下させ、総合的に空港サプライチェーン管理市場の成長と回復力を阻害します。

Covid-19の影響

Covid-19パンデミックは、空港サプライチェーン管理市場に深刻な混乱を引き起こし、乗客数と貨物量の急激な減少をもたらしました。航空会社の運航削減により、地上ハンドリングや空港サービスの需要が減少、収益源が圧迫されました。サプライチェーンのボトルネックと労働力不足が効率性をさらに阻害する一方、空港は健康と安全対策のコスト増加に直面しました。しかし、この危機はデジタル技術と自動化の採用を加速させ、サプライチェーンのレジリエンス強化、オペレーションの効率化、パンデミック後の変動する需要への適応を促進しました。

国際空港セグメントは予測期間中に最大の市場規模を占めると予想されています

国際空港セグメントは、予測期間を通じて最大の市場シェアを獲得すると予測されています。国際空港における空港サプライチェーン管理は、旅客サービス、貨物取り扱い、小売、飲食サービスなど多様な業務を支援するため、物流、調達、配送の円滑な調整を要します。在庫の最適化、商品の timely 配送の確保、運営遅延の最小化に焦点を当てています。航空会社、空港当局、サプライヤー間の協力は、グローバルな航空旅行の複雑さを管理するために不可欠です。

貨物・貨物管理セグメントは、予測期間中に最も高い CAGR を記録すると予想されています

貨物・輸送管理セグメントは、予測期間中に最も高いCAGRを記録すると予測されています。空港サプライチェーン管理における貨物・輸送管理は、空港内での貨物の効率的な取り扱い、輸送、追跡に焦点を当てています。これは、貨物の出発地から目的地までの移動の効率化、保管の最適化、在庫管理を通じて遅延を削減することを含みます。このアプリケーションは、運営効率の向上、コスト削減、セキュリティの強化、国際規制基準の遵守を通じて、グローバル空港でのスムーズな貨物取り扱いを確保するために不可欠です。

最大の市場シェアを有する地域:

アジア太平洋地域は、航空交通量の増加、空港インフラの拡大、低コストキャリアの台頭により、予測期間中に最大の市場シェアを記録すると予想されています。中国、インド、日本、東南アジア諸国は、空港の近代化、物流の改善、デジタルソリューションの採用に多額の投資を行っています。さらに、地域内の空港は、オペレーション効率と乗客体験の向上を目的として、自動化、接触不要技術、リアルタイムデータ分析に注力しています。

CAGR が最も高い地域:

北米は、堅調な航空需要と先進的な空港インフラを背景に、予測期間において最高の CAGR を記録すると予想されています。米国とカナダは、物流、在庫、業務を最適化するための自動化、IoT、AI の導入で先駆けています。この市場は、アトランタ、ロサンゼルス、トロントなどの主要空港ハブを擁し、効率的な貨物取り扱い、旅客サービス、地上業務に対する需要の高まりを後押ししています。さらに、統合サプライチェーンソリューションの継続的な進歩と需要の増加に支えられ、この地域の市場は大幅な成長が見込まれています。

市場の主要企業

空港サプライチェーン管理市場における主要企業には、Accenture, Honeywell International Inc., Siemens AG, IBM Corporation, SAP SE, Oracle Corporation, SITA, A.P. Moller – Maersk A/S, Vanderlande Industries, Adani Airport Holdings Limited (AAHL), Thales Group, Delta Airlines, Swissport International Limited, Lufthansa Technik, Menzies Aviation, Air France-KLM Group and Kuehne + Nagelが含まれます。

主要な動向:

2024年10月、アダニ空港ホールディングス・リミテッド(AAHL)とタレスは、インド全土の国際空港運営の革新と旅客体験の向上を目的とした戦略的提携を発表しました。この提携は、最先端技術を活用して空港管理を効率化し、旅行者への優れたサービスを提供するための重要な一歩となります。

2023年3月、A.P. モラー・マースクは、デンマークのビルン(BLL)と中国の杭州(HGH)を結ぶ新たな航空貨物サービスを開始しました。このサービスは、欧州と中国間の効率的な物流ソリューションに対する需要の高まりに対応しています。運航は週3便で開始され、マースク・エア・カーゴの機材に追加された3機の新規改造ボーイング767-300貨物機の1号機が使用されています。

対象空港の種類:

• 国際空港

• 国内空港

• 貨物空港

• ハブ空港

• その他の空港種類

対象コンポーネント:

• ハードウェア

• ソフトウェア

• サービス

対象アプリケーション:

• 貨物・輸送管理

• 地上ハンドリングサービス

• 航空会社運営管理

• 空港インフラ・施設管理

• 小売・コンcession管理

• セキュリティ・安全管理

• 情報技術・通信システム

• その他のアプリケーション

対象エンドユーザー:

• 航空会社

• 小売・免税店運営事業者

• メンテナンス、修理、オーバーホール(MRO)サービスプロバイダー

• ロジスティクスサービスプロバイダー

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南米

o アルゼンチン

o ブラジル

o チリ

o 南米その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル空港サプライチェーン管理市場、空港タイプ別

5.1 概要

5.2 国際空港

5.3 国内空港

5.4 貨物空港

5.5 ハブ空港

5.6 その他の空港タイプ

6 グローバル空港サプライチェーン管理市場(コンポーネント別)

6.1 概要

6.2 ハードウェア

6.2.1 無線周波数識別(RFID)タグおよびリーダー

6.2.2 スキャナー

6.2.3 センサー

6.2.4 監視システム

6.3 ソフトウェア

6.3.1 エンタープライズリソースプランニング(ERP)ソフトウェア

6.3.2 調達管理ソフトウェア

6.3.3 サプライヤー関係管理(SRM)ソフトウェア

6.4 サービス

6.4.1 メンテナンスおよびサポートサービス

6.4.2 コンサルティングおよびトレーニングサービス

6.4.3 システム統合サービス

7 グローバル空港サプライチェーン管理市場、用途別

7.1 概要

7.2 貨物・輸送管理

7.3 地上ハンドリングサービス

7.4 航空会社運営管理

7.5 空港インフラストラクチャ・施設管理

7.6 小売・コンcession管理

7.7 セキュリティ・安全管理

7.8 情報技術・通信システム

7.9 その他のアプリケーション

8 グローバル空港サプライチェーン管理市場、エンドユーザー別

8.1 概要

8.2 航空会社

8.3 小売・免税店運営者

8.4 メンテナンス、修理、オーバーホール(MRO)サービスプロバイダー

8.5 ロジスティクスサービスプロバイダー

8.6 その他のエンドユーザー

9 グローバル空港サプライチェーン管理市場、地域別

9.1 概要

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 欧州その他

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 アジア太平洋地域その他

9.5 南アメリカ

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 南アメリカ地域その他

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 中東・アフリカその他

10 主要な動向

10.1 協定、提携、協力関係および合弁事業

10.2 買収と合併

10.3 新製品発売

10.4 拡大

10.5 その他の主要戦略

11 企業プロファイル

11.1 アクセンチュア

11.2 ハネウェル・インターナショナル・インク

11.3 シエメンズAG

11.4 IBMコーポレーション

11.5 SAP SE

11.6 オラクル・コーポレーション

11.7 SITA

11.8 A.P. モラー・マースク A/S

11.9 ヴァンダーランデ・インダストリーズ

11.10 アダニ・エアポート・ホールディングス・リミテッド (AAHL)

11.11 テレス・グループ

11.12 デルタ航空

11.13 スイスポート・インターナショナル・リミテッド

11.14 ルフトハンザ・テクニク

11.15 メンジーズ・アビエーション

11.16 エア・フランス-KLMグループ

11.17 クーネ・アンド・ナゲル

表の一覧

1 グローバル空港サプライチェーン管理市場動向、地域別(2022-2030年)($MN)

2 グローバル空港サプライチェーン管理市場動向、空港タイプ別(2022-2030年)($MN)

3 グローバル空港サプライチェーン管理市場動向、国際空港別(2022-2030年)($MN)

4 グローバル空港サプライチェーン管理市場動向(国内空港別)(2022-2030年)($MN)

5 グローバル空港サプライチェーン管理市場動向(貨物空港別)(2022-2030年)($MN)

6 グローバル空港サプライチェーン管理市場動向(ハブ空港別)(2022-2030年)($MN)

7 グローバル空港サプライチェーン管理市場動向(その他の空港タイプ別)(2022-2030年)($MN)

8 グローバル空港サプライチェーン管理市場動向(コンポーネント別)(2022-2030年)($MN)

9 グローバル空港サプライチェーン管理市場動向、ハードウェア別(2022-2030年)($MN)

10 グローバル空港サプライチェーン管理市場動向、RFIDタグおよびリーダー別(2022-2030年)($MN)

11 グローバル空港サプライチェーン管理市場動向、スキャナー別(2022-2030年)($MN)

12 グローバル空港サプライチェーン管理市場動向、センサー別(2022-2030年)($MN)

13 グローバル空港サプライチェーン管理市場動向(監視システム別)(2022-2030年)($MN)

14 グローバル空港サプライチェーン管理市場動向(ソフトウェア別)(2022-2030年)($MN)

15 グローバル空港サプライチェーン管理市場動向:エンタープライズリソースプランニング(ERP)ソフトウェア別(2022-2030年)($MN)

16 グローバル空港サプライチェーン管理市場動向:調達管理ソフトウェア別(2022-2030年)($MN)

17 グローバル空港サプライチェーン管理市場動向、サプライヤー関係管理(SRM)ソフトウェア別(2022-2030年)($MN)

18 グローバル空港サプライチェーン管理市場動向、サービス別(2022-2030年)($MN)

19 グローバル空港サプライチェーン管理市場動向:メンテナンス・サポートサービス別(2022-2030年)($MN)

20 グローバル空港サプライチェーン管理市場動向:コンサルティング・トレーニングサービス別(2022-2030年)($MN)

21 グローバル空港サプライチェーン管理市場動向(システム統合サービス別)(2022-2030年)($MN)

22 グローバル空港サプライチェーン管理市場動向(用途別)(2022-2030年)($MN)

23 グローバル空港サプライチェーン管理市場動向(貨物・貨物管理別)(2022-2030年)($MN)

24 グローバル空港サプライチェーン管理市場動向(地上ハンドリングサービス別)(2022-2030年)($MN)

25 グローバル空港サプライチェーン管理市場動向(航空会社運営管理別)(2022-2030年)($MN)

26 グローバル空港サプライチェーン管理市場動向(空港インフラストラクチャ・施設管理別)(2022-2030年)($MN)

27 グローバル空港サプライチェーン管理市場動向:小売・コンcession管理別(2022-2030年)($MN)

28 グローバル空港サプライチェーン管理市場動向:セキュリティ・安全管理別(2022-2030年)($MN)

29 グローバル空港サプライチェーン管理市場動向:情報技術・通信システム別(2022-2030年)($MN)

30 グローバル空港サプライチェーン管理市場動向:その他の用途別(2022-2030年)($MN)

31 グローバル空港サプライチェーン管理市場動向(エンドユーザー別)(2022-2030年)($MN)

32 グローバル空港サプライチェーン管理市場動向(航空会社別)(2022-2030年)($MN)

33 グローバル空港サプライチェーン管理市場動向(小売・免税店事業者別)(2022-2030年)($MN)

34 グローバル空港サプライチェーン管理市場動向(メンテナンス、修理、オーバーホール(MRO)サービスプロバイダー別)(2022-2030年)($MN)

35 グローバル空港サプライチェーン管理市場動向(物流サービスプロバイダー別)(2022-2030年)($MN)

36 グローバル空港サプライチェーン管理市場動向(その他の最終ユーザー別)(2022-2030年)($MN)

❖本調査資料に関するお問い合わせはこちら❖