❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

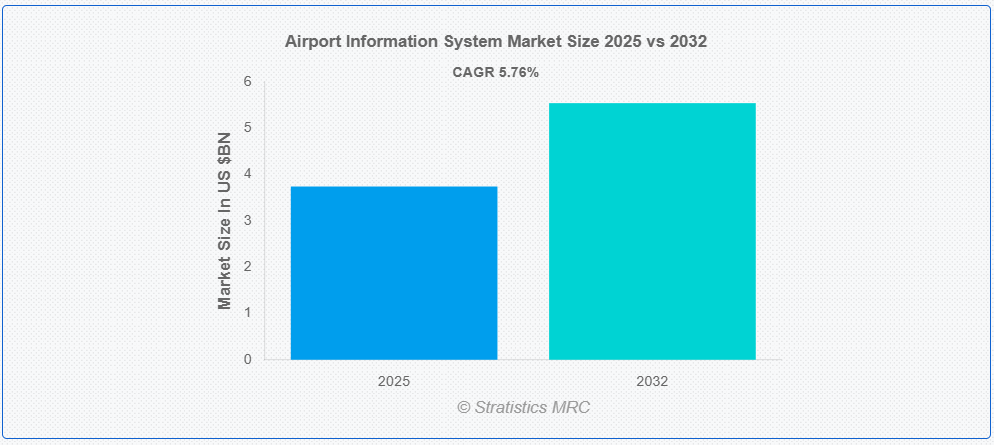

ストラテジックス・MRCの調査によると、グローバルな空港情報システム市場は2025年に$3.74億ドルと推計され、2032年までに$5.54億ドルに達すると予測されており、予測期間中に年平均成長率(CAGR)5.76%で成長すると見込まれています。デバイス接続を容易にするハードウェアやソフトウェアの「ドライバー」を必要とせずに、空港の運用データをリアルタイムで管理・配信するための統合デジタルプラットフォームは、ドライバーレス空港情報システム(AIS)として知られています。このシステムは、リソースの割り当て、手荷物の取り扱い、旅客情報、フライトのスケジュールなど、さまざまな業務を支援します。AIS は、統合された信頼性の高い情報を提供することで、航空会社、地上スタッフ、航空交通管制など、関係者の連携を促進します。

国際航空運送協会(IATA)によると、2037 年までに旅客数は 82 億人に倍増する可能性があります。

市場動向:

要因:

自動化とデジタル化への需要の高まり

空港では、乗客体験の向上と運営効率の改善を目的として、スマート技術の導入がますます進んでいます。自動化システムは、手荷物処理、チェックイン、フライト情報更新などの手続きを迅速化し、人的ミスを削減します。デジタルプラットフォームにより、関係者の間でリアルタイムのデータ共有が可能となり、対応力と意思決定の迅速化が実現しています。パンデミックからの回復に伴い、効果的で接触不要なソリューションの必要性が高まっています。その結果、技術駆動型のスムーズな空港運営を可能にするため、AISへの投資が急増しています。

制約要因:

導入時の高い初期コスト

現代的なAISを導入するには、大規模なインフラ、ソフトウェア、ハードウェアへの投資が必要です。地域や小規模な空港は、これらの改善に必要な資金を調達できない場合が少なくありません。 また、これらの費用には、人材のトレーニングや、新しいシステムと既存のテクノロジーの統合も含まれます。財政的負担により、導入が妨げられたり、意思決定が遅れたりする場合もあります。その結果、特に発展途上国では、市場拡大が遅れています。

機会:

スマート空港の成長と IoT の導入

先進型 AIS は、これらの空港の円滑な旅客の流れ、効果的な手荷物管理、およびリアルタイムの更新に不可欠です。IoTの普及により、デバイスがデータをシームレスに共有できるようになり、運用効率が向上します。IoTを活用したソリューションは、空港インフラの監視を通じて安全性とメンテナンスを向上させます。パーソナライズされたサービスと迅速な処理は、スマートテクノロジーが旅行者の体験を向上させる他の2つの方法です。世界中の空港が近代化を進める中、統合型でインテリジェントなAISの需要はますます高まっています。

脅威:

経済的不確実性とパンデミックの影響

航空需要の減少により空港収入が減少したため、新技術への投資が制限されました。多くの空港当局は財政制約によりシステムアップグレードの延期や中止を余儀なくされました。パンデミックはグローバルなサプライチェーンを混乱させ、ソフトウェアとハードウェアの展開を遅らせました。人材不足と健康上の制約により、実施とメンテナンス活動もさらに遅れました。空港がデジタル変革よりも基本運営を優先したため、市場全体が鈍化しました。

COVID-19の影響

COVID-19パンデミックは空港情報システム市場に重大な混乱を引き起こし、世界的な航空交通の急減と空港運営の縮小を招きました。旅行制限、ロックダウン、乗客数の減少により、空港はシステムアップグレードや投資の延期または中止を余儀なくされました。しかし、この危機は接触型技術、健康監視システム、リアルタイムデータ分析の採用を加速させ、乗客の安全と運営効率の向上に貢献しました。旅行が徐々に再開される中、これらのイノベーションは市場が安定した回復と今後の成長を遂げるための基盤を築きました。

予測期間中は、ソフトウェアセグメントが最大の市場規模を占める見通しです。

ソフトウェアセグメントは、リアルタイムのデータ処理と効率的な空港運営を可能にするため、予測期間において最大の市場シェアを占める見通しです。先進型のソフトウェアソリューションは、フライト情報表示システム、手荷物処理、リソース管理をサポートし、乗客の体験と業務効率を向上させます。ソフトウェアシステムに AI、IoT、クラウドベースのプラットフォームを統合することで、自動化と予測分析が強化されます。これらのイノベーションは、空港の旅客数の増加に対応し、意思決定の効率化に貢献します。世界的に空港の近代化が進む中、堅牢なソフトウェアシステムの需要は引き続き高まり、市場の成長を推進しています。

商業空港セグメントは、予測期間において最高の CAGR を記録すると予想されています

予測期間において、商業空港セグメントは、旅客および貨物輸送量の多さから、最高の成長率を見込むと予測されています。これらの空港では、飛行業務、セキュリティ、手荷物処理、旅客サービスを効率的に管理するための先進的なシステムが必要です。グローバルな航空旅行の拡大と空港インフラの拡張は、統合型AISソリューションの需要を増加させています。スマート空港技術への投資は、商業空港における採用をさらに促進しています。その結果、商業空港はAIS市場の成長を加速する重要な役割を果たしています。

最大のシェアを有する地域:

予測期間中、アジア太平洋地域は、航空旅客交通量の増加とスマート空港技術への政府投資により、最大の市場シェアを占めると予想されています。中国、インド、日本、韓国などの国々は、大規模なインフラ整備とデジタル変革イニシアチブを推進し、先導的な役割を果たしています。リアルタイムデータへの需要、効率的な航空機運航、乗客体験の向上が採用を後押ししています。AI、IoT、クラウドベースのソリューションの統合は、地域全体の市場拡大をさらに促進しています。

最も高いCAGRを有する地域:

予測期間において、リアルタイムのデータ共有の需要の高まりと空港インフラの近代化により、北米地域が最高の CAGR を記録すると予想されます。米国およびカナダの主要空港では、乗客の体験、運用効率、安全性を高めるため、先進型技術やクラウドベースのシステムが導入されています。大手企業はスマート空港ソリューションに投資し、イノベーションと競争を加速しています。この市場は、デジタルトランスフォーメーションに重点を置いて着実な拡大が見込まれています。

市場の主要企業

空港情報システム市場における主要企業には、SITA、Amadeus IT Group SA、 Honeywell International Inc.、Raytheon Technologies Corporation、Siemens Logistics GmbH、Indra Sistemas S.A.、T-Systems International GmbH、INFORM GmbH、Thales Group、Ultra Electronics Holdings plc、RESA Airport Data Systems、ADB SAFEGATE、Vanderlande Industries、IBM Corporation、Wipro Limited、TAV Technologies、Lockheed Martin Corporation、NEC Corporation などです。

主な動向:

2024年3月、SITAは、グローバルなAIoTソフトウェア企業であるEnvision Digitalと提携し、先進的なエネルギー効率と持続可能性に優れた空港ソリューションの開発を開始しました。この提携は、リアルタイムのデータ分析とAIによる空港運営の改善に重点を置いています。

2024年3月、SITAはノイダに新しいオフィスを開設し、インドでの事業展開を拡大しました。この動きは、空港情報システム、特にSITA Flexおよび生体認証ソリューションの現地開発を強化することを目的としています。

2024年2月、Amadeusはスウェーデンの空港運営会社Swedaviaと提携し、ストックホルム・アルランダ空港を含むスウェーデンの10空港でクラウドベースの空港乗客認証システムを導入しました。このシステムは生体認証とデジタルアイデンティティイニシアチブをサポートし、空港運営のデジタル変革と一致しています。

対象ソリューション:

• ソフトウェア

• サービス

対象システムタイプ:

• 空港運営制御センター(AOCC)

• 出発制御システム(DCS)

対象空港カテゴリー:

• クラスA空港

• クラスB空港

• クラスC空港

展開モード:

• オンプレミス

• クラウドベース

対象アプリケーション:

• エアサイド

• ターミナルサイド

対象エンドユーザー:

• 商業空港

• 軍事/連邦空港

• プライベート空港

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 大韓民国

o アジア太平洋地域その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカ地域その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカ地域その他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル空港情報システム市場(ソリューション別)

5.1 概要

5.2 ソフトウェア

5.2.1 旅客情報システム

5.2.2 飛行情報表示システム(FIDS)

5.2.3 手荷物処理システム

5.2.4 空港セキュリティシステム

5.2.5 空港オペレーションデータベース(AODB)

5.3 サービス

5.3.1 マネージドサービス

5.3.2 プロフェッショナルサービス

6 グローバル空港情報システム市場、システムタイプ別

6.1 概要

6.2 空港オペレーションコントロールセンター(AOCC)

6.3 出発制御システム(DCS)

7 グローバル空港情報システム市場、空港カテゴリー別

7.1 概要

7.2 クラスA空港

7.3 クラスB空港

7.4 クラスC空港

8 グローバル空港情報システム市場、展開方式別

8.1 概要

8.2 オンプレミス

8.3 クラウドベース

9 グローバル空港情報システム市場、アプリケーション別

9.1 概要

9.2 エアサイド

9.2.1 滑走路管理

9.2.2 航空交通管理

9.2.3 航空機駐機管理

9.3 ターミナル側

9.3.1 乗客処理

9.3.2 手荷物取り扱い

9.3.3 セキュリティと監視

9.3.4 小売・ホスピタリティサービス

10 グローバル空港情報システム市場、エンドユーザー別

10.1 概要

10.2 商業空港

10.3 軍事/連邦空港

10.4 民間空港

10.5 その他のエンドユーザー

11 グローバル空港情報システム市場、地域別

11.1 概要

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他のヨーロッパ

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 アジア太平洋地域その他

11.5 南アメリカ

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 南米その他

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 中東・アフリカその他

12 主要な動向

12.1 協定、パートナーシップ、協力関係、合弁事業

12.2 買収・合併

12.3 新製品発売

12.4 拡大

12.5 その他の主要戦略

13 企業プロファイル

13.1 SITA

13.2 アマデウスITグループSA

13.3 ハネウェル・インターナショナル・インク

13.4 レイセオン・テクノロジーズ・コーポレーション

13.5 シエメンズ・ロジスティクスGmbH

13.6 インドラ・システマスS.A.

13.7 T-システムズ・インターナショナルGmbH

13.8 インフォームGmbH

13.9 タルス・グループ

13.10 ウルトラ・エレクトロニクス・ホールディングス

13.11 RESA 空港データシステムズ

13.12 ADB SAFEGATE

13.13 ヴァンダーランデ・インダストリーズ

13.14 IBM コーポレーション

13.15 ウィプロ・リミテッド

13.16 TAV テクノロジーズ

13.17 ロックウェル・マーティン・コーポレーション

13.18 NEC Corporation

表一覧

1 世界の空港情報システム市場の見通し、地域別(2024年~2032年)(百万ドル)

2 世界の空港情報システム市場の見通し、ソリューション別(2024年~2032年)(百万ドル)

3 ソフトウェア別グローバル空港情報システム市場の見通し(2024-2032)(百万ドル)

4 旅客情報システム別グローバル空港情報システム市場の見通し(2024-2032)(百万ドル)

5 フライト情報表示システム(FIDS)別グローバル空港情報システム市場の見通し(2024-2032)(百万ドル)

6 グローバル空港情報システム市場動向:手荷物処理システム別(2024-2032年)($MN)

7 グローバル空港情報システム市場動向:空港セキュリティシステム別(2024-2032年)($MN)

8 グローバル空港情報システム市場動向:空港運営データベース(AODB)別(2024-2032年)($MN)

9 グローバル空港情報システム市場動向:サービス別(2024-2032年)($MN)

10 グローバル空港情報システム市場動向:マネージドサービス別(2024-2032年)($MN)

11 グローバル空港情報システム市場動向:プロフェッショナルサービス別(2024-2032年)($MN)

12 グローバル空港情報システム市場動向:システムタイプ別(2024-2032年)($MN)

13 グローバル空港情報システム市場動向:空港運営制御センター(AOCC)別(2024-2032年)($MN)

14 グローバル空港情報システム市場動向:出発制御システム(DCS)別(2024-2032年)($MN)

15 グローバル空港情報システム市場動向(空港カテゴリー別)(2024-2032年)($MN)

16 グローバル空港情報システム市場動向(クラスA空港別)(2024-2032年)($MN)

17 グローバル空港情報システム市場動向(クラスB空港別)(2024-2032年)($MN)

18 グローバル空港情報システム市場動向(空港クラス別)(2024-2032年)($MN)

19 グローバル空港情報システム市場動向(展開方式別)(2024-2032年)($MN)

20 グローバル空港情報システム市場動向(オンプレミス別)(2024-2032年)($MN)

21 グローバル空港情報システム市場動向(クラウドベース別)(2024-2032年)($MN)

22 グローバル空港情報システム市場動向(用途別)(2024-2032年)($MN)

23 グローバル空港情報システム市場動向:エアサイド別(2024-2032年)($MN)

24 グローバル空港情報システム市場動向:滑走路管理別(2024-2032年)($MN)

25 グローバル空港情報システム市場動向:航空交通管理別(2024-2032年)($MN)

26 グローバル空港情報システム市場動向:航空機駐機管理別(2024-2032年)($MN)

27 グローバル空港情報システム市場動向:ターミナル側別(2024-2032年)($MN)

28 グローバル空港情報システム市場動向(旅客処理別)(2024-2032年)($MN)

29 グローバル空港情報システム市場動向(手荷物処理別)(2024-2032年)($MN)

30 グローバル空港情報システム市場動向(セキュリティ・監視別)(2024-2032年)($MN)

31 グローバル空港情報システム市場動向(小売・ホスピタリティサービス別)(2024-2032年)($MN)

32 グローバル空港情報システム市場動向(エンドユーザー別)(2024-2032年)($MN)

33 グローバル空港情報システム市場動向(商業空港別)(2024-2032年)($MN)

34 グローバル空港情報システム市場動向(軍事/連邦空港別)(2024-2032年)($MN)

35 グローバル空港情報システム市場動向(民間空港別)(2024-2032年)($MN)

36 グローバル空港情報システム市場動向(その他の最終ユーザー別)(2024-2032年)($MN)

❖本調査資料に関するお問い合わせはこちら❖