❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

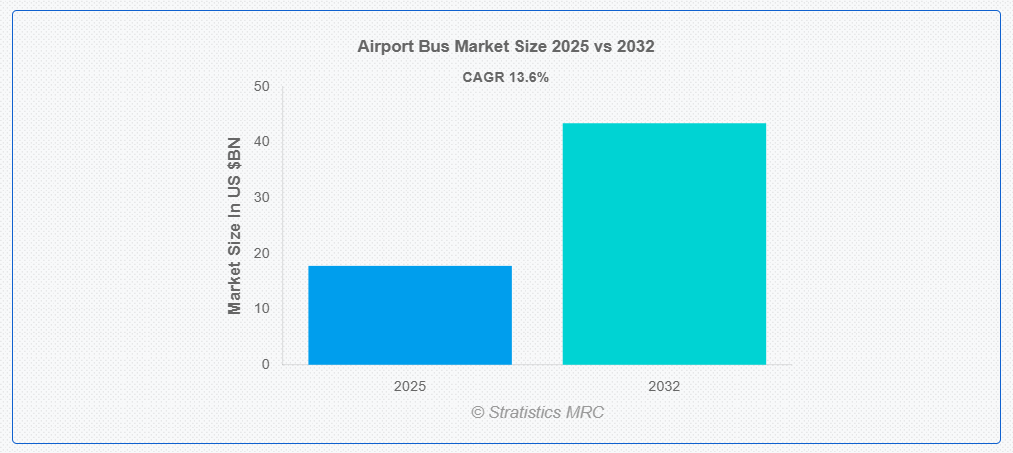

ストラテジックス・MRCの調査によると、2025年のグローバル空港バス市場は$17.79億ドルと推計され、2032年までに$43.45億ドルに達すると予測されています。予測期間中は年平均成長率(CAGR)13.6%で成長すると見込まれています。空港バスは、空港ターミナルと航空機の間、または空港と近隣のホテル、駐車場、都市中心部などとの移動を容易にするための専門的な輸送サービスです。これらのバスは、乗客と手荷物を快適に運ぶために設計されており、エアコン、リアルタイム情報システム、乗降が容易な低床設計、広々とした車内空間が一般的な特徴です。さらに、空港バスは空港の円滑で効率的な地上輸送に不可欠であり、特に大規模なハブ空港や混雑した空港では、ゲートへの直接アクセスが制限されている場合や歩行距離が長い場合などに重要な役割を果たしています。

国際航空運送協会(IATA)によると、2037年までに世界の航空旅客数は82億人に達すると予測されており、効率的な地上輸送ソリューションの需要が高まっていることが浮き彫りになっています。

市場動向:

要因:

航空旅客数の増加

空港バス市場の主要な要因の一つは、都市化、経済成長、低コスト航空会社の台頭により世界的に増加している航空旅行の拡大です。アジア、アフリカ、ラテンアメリカの新興市場では、国内線と国際線の旅客数が特に急速に増加しており、効果的な地上ハンドリングシステムが求められています。直接のジェットブリッジアクセスが制限されているか、すべてのゲートで利用できない空港では、空港バスは広大なターミナル内での乗客移動を拡張可能な方法で実現します。さらに、空港は柔軟な配置によりゲート回転時間を短縮し、ピーク時の交通量を管理できます。

制約要因:

高額な初期投資と継続的な費用

空港バスの購入、充電インフラの設置、メンテナンス機器の費用は、特に電気式やハイブリッドモデルの場合、多額の初期投資を必要とします。これらの車両は長期的にコスト削減効果がありますが、多くの空港は特に予算が厳しい開発途上国において、初期投資の負担を重いものと捉えています。運転手教育、バッテリー交換、専門的なサービス施設にかかる費用は、車両コストに大きく上乗せされます。さらに、自動配車システムやリアルタイム追跡などのスマート技術を導入すると、財務上の複雑さが増し、小規模空港や民間運営のターミナルが投資を正当化するのが困難になります。

機会:

接続型・自律走行車両技術の利用

接続型・自律走行車両技術の開発は、空港バス市場に革命的な機会をもたらします。フェンスで囲まれた空港内という制御された環境、低速度、予測可能なルートは、無人シャトルバスのテストに最適な環境です。チャンギ空港とフランクフルト空港で運用されている自律走行シャトルは、その例です。V2X通信を組み合わせることで、バスが管制塔、ゲート、信号機と通信できるようになり、効率をさらに向上させることができます。さらに、自律走行バスは、人間ドライバーへの依存を減らし、運営コストを削減し、人的ミスによる遅延を最小限に抑えることで、よりスマートで応答性の高い地上交通システムを実現します。

脅威:

他のターミナル交通システムからの競争

伝統的な空港バスは、自動化された旅客輸送システム(APM)、高速鉄道接続、地下鉄道、さらには移動歩道など、代替の空港内交通手段の台頭により脅威にさらされています。これらのシステムは、ドライバー不要、連続運行、高容量のサービスを提供し、特に主要な国際ハブではバスよりも速く、便利で、拡張性が高い場合があります。空港が拡張時にこれらの固定システムを優先する場合、バス車輌への依存度が低下または廃止される可能性があります。さらに、これらのシステムは公共部門や民間部門からの資金調達を頻繁に受け、展開が加速され、バスは補助的な役割に追いやられる可能性があります。

COVID-19の影響:

ロックダウン、国境閉鎖、旅行制限により乗客数がほぼ停止したため、COVID-19パンデミックは空港バス市場に重大かつ即時の影響を与えました。複数の空港での長期的な活動停止により、空港シャトルサービスの停止や大幅な削減が余儀なくされました。さらに、衛生面の懸念とソーシャルディスタンスの基準強化により、バス1台あたりの乗客数を制限する必要が生じ、運営効率がさらに低下しました。旅行の増加に伴い市場は回復傾向にありますが、パンデミックは柔軟性、衛生面、接触回避を重視した交通手段への優先順位を永久的に変更し、事業者は車両管理や設計戦略の見直しを余儀なくされています。

予測期間中、電気式セグメントが最大の市場規模を占めると予想されています

電気式セグメントは、予測期間中最大の市場シェアを占めると予想されています。この優位性の要因は、空港運営における二酸化炭素排出量の削減、騒音公害の低減、化石燃料への依存度の低減に対する関心の高まりです。電気空港バスの大きなメリットとしては、運用コストの削減、静音性、厳しい環境規制への対応などが挙げられます。政府の優遇措置、バッテリー技術の進歩、充電インフラの整備が進んでいることから、空港はグリーンインフラ計画の一環として電気自動車の導入を優先しています。

ターミナル間輸送セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予測されています

予測期間中、ターミナル間輸送セグメントは、ターミナル間のスムーズで効果的な乗客輸送の需要増加を背景に、最も高い成長率を記録すると予測されています。乗客が接続便のためにターミナル間を移動する必要があるため、この成長は主要な国際空港で特に顕著です。空港インフラの拡大と航空旅行の増加により、信頼性が高く迅速なターミナル間輸送サービスはこれまで以上に重要になっています。さらに、現代的な空港バスを活用することで、これらの移動を容易にし、旅行者がターミナル間を迅速かつ快適に移動できるよう、全体の旅行体験が向上しています。

最大のシェアを有する地域:

予測期間中、ヨーロッパ地域が最大の市場シェアを占めると予想されています。この優位性の主な要因は、充実した公共交通システム、確立された航空産業、電気・ハイブリッドバスの利用を促進する効果的な政府プログラムです。大規模な乗客数を処理するため、この地域には世界有数の国際空港が複数存在し、効果的で環境配慮型の地上交通手段が求められています。さらに、厳格な環境規制と政府のインセンティブにより電気バスの採用が加速し、乗客体験の向上と持続可能性目標の支援に貢献しています。

最も高い年平均成長率(CAGR)を示す地域:

予測期間中、アジア太平洋地域は、中国とインドの航空旅行需要の増加、経済成長、急速な都市化を背景に、最も高いCAGRを示すと予想されています。インドの空港ネットワークは2014年の74から2023年に148に倍増し、航空旅行の増加と地上交通手段の改善ニーズを反映しています。環境に優しい空港交通手段の採用は、電気バスやハイブリッドバスの製造基盤が堅固な地域特性によりさらに後押しされています。さらに、空港バス市場における同地域の高い成長見込みは、空港インフラの整備と持続可能性・乗客の利便性への注力の強化にも起因しています。

市場の主要企業

空港バス市場の主要企業には、BYD Company Ltd.、Kiitokori OY、Yutong Bus Co. Ltd、AB Volvo、Weihai Guangtai Airport Equipment Co. Ltd.、Mallaghan Inc、Cobus Industries GmbH、TAM-Europe、BMC Corporation、Ashok Leyland Limited、JCBL Limited、Aeromobiles Pte Ltd、Tata Bus などがあります。

主要な動向:

2025年1月、アショク・レイランドはESAF Small Finance Bankと提携し、顧客向けに車両融資オプションを提供することになりました。覚書は本日チェンナイで、アショク・レイランドのLCV事業部門責任者であるヴィプラヴ・シャーと、ESAF Small Finance Bankの一般・モビリティローン部門責任者であるジョージ・オメンの間で署名されました。

2024年10月、ボルボ・グループとダイムラー・トラックは、大型車両向けのソフトウェア定義車両プラットフォームの開発と業界変革を推進するため、50/50の合弁会社を設立する拘束力のある合意を締結しました。新会社はスウェーデンのゴットランドに本社を置き、業界標準を確立することを目指しています。

2024年9月、BYD Automotive GmbHとHedin Mobility Groupは、ドイツ市場におけるBYD車両および部品の指定ディーラー+である子会社Hedin Electric Mobility GmbHの売却に関する合意を締結しました。この取引には、Hedin Mobility Groupのドイツ小売部門が運営するシュトゥットガルトとフランクフルトの2つの先駆的な店舗の事業移管も含まれます。

対象車種:

• 電気

• 燃料

• ハイブリッド

販売チャネル:

• 直接販売

• ディストリビューター

乗車定員:

• 10席以下

• 11~20席

• 21~30席

• 30席超

対象用途:

• 国内空港

• 国際空港

• ターミナル間移動

• 空港内移動

• 駐車場移動

• 貨物・物流移動

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 大韓民国

o アジア太平洋地域その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカ地域その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカ地域その他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 応用分析

3.7 新興市場

3.8 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル空港バス市場、タイプ別

5.1 概要

5.2 電気式

5.3 燃料

5.3.1 ディーゼル

5.3.2 ガソリン

5.4 ハイブリッド

6 グローバル空港バス市場、販売チャネル別

6.1 概要

6.2 直接販売

6.3 ディストリビューター

7 グローバル空港バス市場、座席数別

7.1 概要

7.2 10席以下

7.3 11~20席

7.4 21~30席

7.5 30席超

8 グローバル空港バス市場、用途別

8.1 概要

8.2 国内空港

8.3 国際空港

8.4 ターミナル間移動

8.5 エアサイド移動

8.6 駐車場移動

8.7 貨物・物流移動

9 グローバル空港バス市場、地域別

9.1 概要

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 欧州

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他のヨーロッパ

9.4 アジア太平洋地域

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 アジア太平洋地域その他

9.5 南米

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 南米その他

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 中東・アフリカその他

10 主要な動向

10.1 契約、提携、協力関係および合弁事業

10.2 買収・合併

10.3 新製品発売

10.4 拡大

10.5 その他の主要戦略

11 企業プロファイル

11.1 BYD Company Ltd.

11.2 Kiitokori OY

11.3 ユートン・バス・カンパニー・リミテッド

11.4 ABボルボ

11.5 ウェイハイ・グアンタイ・エアポート・エクイップメント・カンパニー・リミテッド

11.6 マルラガン・インク

11.7 コバス・インダストリーズ・GmbH

11.8 TAM-ヨーロッパ

11.9 BMCコーポレーション

11.10 アショク・レイランド・リミテッド

11.11 JCBL リミテッド

11.12 エアロモビルズ・ピーティー・リミテッド

11.13 タタ・バス

表の一覧

1 グローバル空港バス市場動向、地域別(2024-2032) ($MN)

2 グローバル空港バス市場動向(タイプ別)(2024-2032年) ($MN)

3 グローバル空港バス市場動向(電気式別)(2024-2032年) ($MN)

4 グローバル空港バス市場動向(燃料別)(2024-2032年)($MN)

5 グローバル空港バス市場動向(ディーゼル別)(2024-2032年)($MN)

6 グローバル空港バス市場動向(ガソリン別)(2024-2032年) ($MN)

7 グローバル空港バス市場動向、ハイブリッド別(2024-2032年)($MN)

8 グローバル空港バス市場動向、販売チャネル別(2024-2032年)($MN)

9 グローバル空港バス市場動向、直接販売別(2024-2032年)($MN)

10 グローバル空港バス市場動向(販売チャネル別)(2024-2032年) ($MN)

11 グローバル空港バス市場動向(座席数別)(2024-2032年) ($MN)

12 グローバル空港バス市場動向:10席以下(2024-2032年)($MN)

13 グローバル空港バス市場動向:11-20席(2024-2032年)($MN)

14 グローバル空港バス市場動向(座席数別)(2024-2032年)($MN)

15 グローバル空港バス市場動向(座席数別)(30席超)(2024-2032年)($MN)

16 グローバル空港バス市場動向(用途別)(2024-2032年)($MN)

17 グローバル空港バス市場動向(国内空港別)(2024-2032年)($MN)

18 グローバル空港バス市場動向(国際空港別)(2024-2032年)($MN)

19 グローバル空港バス市場動向(ターミナル間移動別)(2024-2032年)($MN)

20 グローバル空港バス市場動向:エアサイド移動別(2024-2032年)($MN)

21 グローバル空港バス市場動向:駐車場移動別(2024-2032年)($MN)

22 グローバル空港バス市場動向:貨物・物流輸送別(2024-2032年)($MN)

23 北米空港バス市場動向:国別(2024-2032年)($MN)

24 北米空港バス市場動向:タイプ別(2024-2032年)($MN)

25 北米空港バス市場動向:電気式別(2024-2032年)($MN)

26 北米空港バス市場動向:燃料別(2024-2032年)($MN)

27 北米空港バス市場動向:ディーゼル式別(2024-2032年)($MN)

28 北米空港バス市場動向、ガソリン別(2024-2032年)($MN)

29 北米空港バス市場動向、ハイブリッド別(2024-2032年)($MN)

30 北米空港バス市場動向、販売チャネル別(2024-2032年)($MN)

31 北米空港バス市場動向(販売チャネル別)(2024-2032年)($MN)

32 北米空港バス市場動向(販売チャネル別)(2024-2032年)($MN)

33 北米空港バス市場動向(座席数別)(2024-2032年)($MN)

34 北米空港バス市場動向、座席数別(2024-2032年)($MN)

35 北米空港バス市場動向、座席数別(11-20席)(2024-2032年)($MN)

36 北米空港バス市場動向、座席数別(21-30席)(2024-2032年) ($MN)

37 北米空港バス市場動向、30席超(2024-2032年) ($MN)

38 北米空港バス市場動向、用途別(2024-2032年) ($MN)

39 北米空港バス市場動向(国内空港別)(2024-2032年)($MN)

40 北米空港バス市場動向(国際空港別)(2024-2032年)($MN)

41 北米空港バス市場動向(ターミナル間移動別)(2024-2032年)($MN)

42 北米空港バス市場動向:エアサイド移動別(2024-2032年)($MN)

43 北米空港バス市場動向、駐車場間移動別(2024-2032年)($MN)

44 北米空港バス市場動向、貨物・物流移動別(2024-2032年)($MN)

45 欧州空港バス市場動向、国別(2024-2032年)($MN)

46 ヨーロッパ空港バス市場動向、タイプ別(2024-2032年)($MN)

47 ヨーロッパ空港バス市場動向、電気式別(2024-2032年)($MN)

48 ヨーロッパ空港バス市場動向、燃料別(2024-2032年)($MN)

49 欧州空港バス市場動向(ディーゼル別)(2024-2032年)($MN)

50 欧州空港バス市場動向(ガソリン別)(2024-2032年)($MN)

51 欧州空港バス市場動向(ハイブリッド別)(2024-2032年)($MN)

52 欧州空港バス市場動向(販売チャネル別)(2024-2032年)($MN)

53 欧州空港バス市場動向(直接販売別)(2024-2032年)($MN)

54 欧州空港バス市場動向(販売代理店別)(2024-2032年)($MN)

55 欧州空港バス市場動向(座席数別)(2024-2032年)($MN)

56 欧州空港バス市場動向(10席以下)(2024-2032年)($MN)

57 欧州空港バス市場動向(11-20席)(2024-2032年)($MN)

58 欧州空港バス市場動向(座席数別)(2024-2032年)($MN)

59 欧州空港バス市場動向(30席超)(2024-2032年)($MN)

60 欧州空港バス市場動向(用途別)(2024-2032年)($MN)

61 欧州空港バス市場動向(国内空港別)(2024-2032年)($MN)

62 欧州空港バス市場動向(国際空港別)(2024-2032年)($MN)

63 欧州空港バス市場動向(ターミナル間移動別)(2024-2032年)($MN)

64 ヨーロッパ空港バス市場動向:エアサイド移動別(2024-2032年)($MN)

65 ヨーロッパ空港バス市場動向:駐車場移動別(2024-2032年)($MN)

66 ヨーロッパ空港バス市場動向:貨物・物流移動別(2024-2032年)($MN)

67 アジア太平洋地域空港バス市場動向、国別(2024-2032年)($MN)

68 アジア太平洋地域空港バス市場動向、タイプ別(2024-2032年)($MN)

69 アジア太平洋地域空港バス市場動向(電気式別)(2024-2032年)($MN)

70 アジア太平洋地域空港バス市場動向(燃料別)(2024-2032年)($MN)

71 アジア太平洋地域空港バス市場動向(ディーゼル式別)(2024-2032年)($MN)

72 アジア太平洋地域空港バス市場動向(ガソリン)2024-2032年($MN)

73 アジア太平洋地域空港バス市場動向(ハイブリッド)2024-2032年($MN)

74 アジア太平洋地域空港バス市場動向(販売チャネル)2024-2032年($MN)

75 アジア太平洋地域空港バス市場動向(販売チャネル別)(2024-2032年)($MN)

76 アジア太平洋地域空港バス市場動向(販売チャネル別)(2024-2032年)($MN)

77 アジア太平洋地域空港バス市場動向(座席数別)(2024-2032年)($MN)

78 アジア太平洋地域空港バス市場動向(座席数別)(2024-2032年)($MN)

79 アジア太平洋地域空港バス市場動向(座席数別)(11-20席)(2024-2032年)($MN)

80 アジア太平洋地域空港バス市場動向(座席数別)(2024-2032年)($MN)

81 アジア太平洋地域空港バス市場動向(30席超)(2024-2032年)($MN)

82 アジア太平洋地域空港バス市場動向(用途別)(2024-2032年)($MN)

83 アジア太平洋地域空港バス市場動向(国内空港別)(2024-2032年)($MN)

84 アジア太平洋地域空港バス市場動向(国際空港別)(2024-2032年)($MN)

85 アジア太平洋地域空港バス市場動向(ターミナル間移動別)(2024-2032年)($MN)

86 アジア太平洋地域空港バス市場動向(エアサイド移動別)(2024-2032年)($MN)

87 アジア太平洋地域空港バス市場動向(駐車場移動別)(2024-2032年)($MN)

88 アジア太平洋地域空港バス市場動向(貨物・物流移動別)(2024-2032年)($MN)

89 南米空港バス市場動向(国別)(2024-2032年)($MN)

90 南米空港バス市場動向(タイプ別)(2024-2032年)($MN)

91 南米空港バス市場動向、電気式別(2024-2032年)($MN)

92 南米空港バス市場動向、燃料別(2024-2032年)($MN)

93 南米空港バス市場動向、ディーゼル式別(2024-2032年)($MN)

94 南米空港バス市場動向(ガソリンタイプ別)(2024-2032年)($MN)

95 南米空港バス市場動向(ハイブリッドタイプ別)(2024-2032年)($MN)

96 南米空港バス市場動向、販売チャネル別(2024-2032年)($MN)

97 南米空港バス市場動向、直接販売別(2024-2032年)($MN)

98 南米空港バス市場動向、販売代理店別(2024-2032年)($MN)

99 南米空港バス市場動向(座席数別)(2024-2032年)($MN)

100 南米空港バス市場動向(10席以下)(2024-2032年)($MN)

101 南米空港バス市場動向(11-20席)(2024-2032年) ($MN)

102 南米空港バス市場動向、座席数別(21~30席)(2024-2032年)($MN)

103 南米空港バス市場動向、座席数別(30席超)(2024-2032年)($MN)

104 南米空港バス市場動向(用途別)(2024-2032年) ($MN)

105 南米空港バス市場動向(国内空港別)(2024-2032年) ($MN)

106 南米空港バス市場動向(国際空港別)(2024-2032年) ($MN)

107 南米空港バス市場動向(ターミナル間移動別)(2024-2032年)($MN)

108 南米空港バス市場動向(エアサイド移動別)(2024-2032年)($MN)

109 南米空港バス市場動向(駐車場間移動別)(2024-2032年)($MN)

110 南米空港バス市場動向(貨物・物流移動別)(2024-2032年)($MN)

111 中東・アフリカ空港バス市場動向(国別)(2024-2032年) ($MN)

112 中東・アフリカ空港バス市場動向、タイプ別(2024-2032年) ($MN)

113 中東・アフリカ空港バス市場動向、電気式別(2024-2032年) ($MN)

114 中東・アフリカ空港バス市場動向、燃料別(2024-2032年) ($MN)

115 中東・アフリカ空港バス市場動向(ディーゼル別)(2024-2032年) ($MN)

116 中東・アフリカ空港バス市場動向(ガソリン別)(2024-2032年) ($MN)

117 中東・アフリカ空港バス市場動向(ハイブリッド別)(2024-2032年)($MN)

118 中東・アフリカ空港バス市場動向(販売チャネル別) (2024-2032) ($MN)

119 中東・アフリカ空港バス市場動向(直接販売別)(2024-2032年)($MN)

120 中東・アフリカ空港バス市場動向(販売チャネル別)(2024-2032年) ($MN)

121 中東・アフリカ空港バス市場動向(座席数別)(2024-2032年) ($MN)

122 中東・アフリカ空港バス市場動向(10席以下)(2024-2032年) ($MN)

123 中東・アフリカ空港バス市場動向(11~20席別)(2024-2032年)($MN)

124 中東・アフリカ空港バス市場動向(座席数別)(2024-2032年)($MN)

125 中東・アフリカ空港バス市場動向(座席数別)(30席超)(2024-2032年)($MN)

126 中東・アフリカ空港バス市場動向、 用途別(2024-2032年)($MN)

127 中東・アフリカ空港バス市場動向、国内空港別(2024-2032年)($MN)

128 中東・アフリカ空港バス市場動向、国際空港別(2024-2032年)($MN)

129 中東・アフリカ空港バス市場動向、ターミナル間移動別(2024-2032年)($MN)

130 中東・アフリカ空港バス市場動向、エアサイド移動別(2024-2032年) ($MN)

131 中東・アフリカ空港バス市場動向(駐車場間移動別)(2024-2032年)($MN)

132 中東・アフリカ空港バス市場動向(貨物・物流移動別)(2024-2032年)($MN)

❖本調査資料に関するお問い合わせはこちら❖