❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

エアリフトポンプ市場規模とシェア予測見通し 2025年から2035年

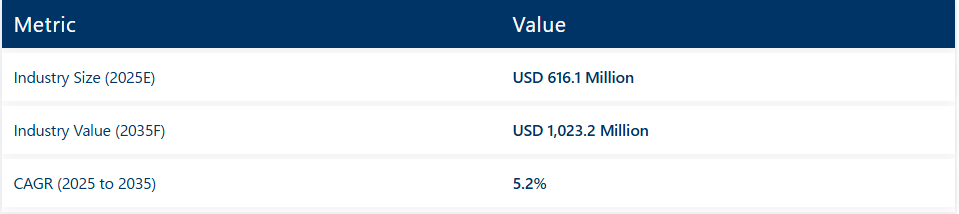

世界のエアリフトポンプ市場は、2025年に6億1610万米ドルと評価され、2035年までに10億2320万米ドルに達すると予測されており、予測期間中に年平均成長率(CAGR)5.2%で拡大する見込みです。成長過程は、低メンテナンス・低せん断流体移動を必要とする廃水処理、養殖、汚泥処理システムにおける用途によって牽引されている。

第二世代脱泥エアリフトポンプは、英国全土の自治体処理場における近代化プログラムの一環として、2024年にTE-Tech Process Solutionsにより導入された。これらのポンプは、一次沈殿槽におけるスカムブランケットの堆積と汚泥固結の問題に対処するために設計された。公式プレスリリースでTE-Techは、最適化されたライザー形状と空気供給制御による運用試験を実施し、エネルギー消費削減と効率的な固形物輸送を実証したことを確認した。

水産養殖分野では、特に孵化場・育成場において、循環式養殖システム(RAS)の水循環支援にエアリフトポンプの採用が増加している。2023年末にAquaculture North Americaが発表した業界記事によれば、可動部品のないポンプ設計は、稚魚・若魚へのせん断応力を最小限に抑えることが実証された。これらのシステムは、酸素供給、脱気、微細固形物除去を必要としつつ、乱流や生物学的撹乱を最小限に抑える運用で好まれた。

分散型廃水処理施設やアクアポニックス農場におけるエアリフトポンプ調達では、省エネルギー性と低メンテナンス性を備えた曝気・揚水システムの必要性が依然として核心的課題である。水中機械部品を一切使用しないこれらのポンプは、長寿命化と間欠的な空気供給体制への適合性を実現。モジュラー式ライザー構成と耐食性材料の採用により、汽水域や塩水環境での用途が拡大している。

ユニットレベルのカスタマイズ需要は依然高いものの、自治体事業体やアクアファームでは統合型エア制御パネルを備えた拡張可能なパッケージへの関心が示されている。これに対しメーカーは、円形・矩形タンクへのプラグアンドプレイ統合を目的とした、PVC・HDPE・ステンレス鋼製ライザーオプションを備えたスキッドの標準化を進めている。

保守作業員のアクセスが制限され、連続稼働設備の稼働時間が優先される分野では、市場の牽引力が維持される見込み。誘導空気とベンチュリシステムを組み合わせたハイブリッドエアリフト機構の研究も、パイロット規模の水リサイクルプログラムで開始されている。

主要投資セグメント別エアリフトポンプ市場分析

遠心式エアリフトポンプは、流体・固体分離および工業用曝気システムで強い存在感を維持

遠心式エアリフトポンプは2025年に世界の市場シェアの46%を占め、2035年まで年平均成長率(CAGR)5.4%で成長すると予測される。これらのポンプは、大量かつ低メンテナンスの流体移動が要求される連続流用途(特に廃水曝気槽、沈殿槽、鉱物スラリー循環)で広く使用されている。

2025年には、機械式インペラーを必要とせず固形物含有・腐食性流体を処理できる特性から、遠心式バリエーションが自治体・業界用水処理施設で採用が進んだ。オペレーターは、従来品ポンプ設備と比較して、エアリフトシステムが提供する摩耗低減、操作の容易さ、水中設置を好んだ。

メーカーは、特に低揚程・中流量運転において、揚程効率の向上とエネルギー消費の削減を図るため、配管形状とガス注入構成の最適化に注力した。使用用途は、低メンテナンス性と耐薬品性が重要な水産養殖システムや遠隔地設置にも拡大した。

上下水道処理は依然として主要な用途であり、自治体および産業分野で広く採用されている

上下水道処理分野は2025年にエアリフトポンプの世界市場シェアの38%を占め、2035年まで年平均成長率(CAGR)5.3%で成長すると予測されている。この分野では、エアリフトポンプは汚泥循環、スカム除去、砂溜め清掃、生物学的曝気プロセスに使用された。

その詰まりにくい動作特性と低せん断力は、生物処理段階における活性汚泥や脆弱な微生物培養の処理に理想的でした。2025年には、ヨーロッパ、東南アジア、中東の処理施設が、特に分散型または小規模施設において、機械式エアレーターを代替または補完するエアリフトシステムを採用しました。

自治体もまた、気候変動への耐性と水の再利用目標に沿った省エネルギー型処理モジュールにエアリフトポンプを統合しました。騒音低減、空気圧縮機との統合、設置柔軟性といった製品改良が、運用コスト制約や水質規制強化に直面する地域を中心に、より広範な普及を支えました。

エアリフトポンプ市場の産業の主なハイライト

水・廃水管理における省エネルギーソリューションの採用拡大

世界はデジタル・技術革命の真っ只中にあります。産業分野では効率的な水・廃水管理のための持続可能なソリューションが求められており、これが省エネルギー型エアリフトポンプの需要増加につながっています。これらのポンプは低エネルギー入力で稼働するため、運用コストとカーボンコストの削減を目指す業界で採用が拡大している。

主要業界において、各国が課すかつてない厳格な環境政策への対応圧力が企業に迫っている。特にヨーロッパ連合(EU)が廃水処理を規制対象としエアリフトポンプの使用を促進する規制を可決したことで、廃水処理は容易になった。

多様なレベルでの流量制御を可能にするエアリフトポンプの設計進歩とIoTの統合は、これらのポンプのエネルギー効率を劇的に向上させます。こうした技術革新はリアルタイムでの運用活動最適化を支援し、廃棄物削減と性能向上をもたらします。

海洋石油・ガス用途におけるエアリフトポンプの成長過程

エアリフトポンプは流体揚水や多相流システムに適しているため、海洋石油・ガス用途での使用が拡大しています。深海掘削のような過酷な環境下でも機能する能力は、石油・ガス業界にとって必須の要件となっている。

世界のエネルギーシステムが移行期にあるにもかかわらず、石油・ガスは依然として重要なエネルギー源である。国際エネルギー機関(IEA)によれば、2030年までにエネルギー供給需要の10%成長過程があると予測されており、これが石油・ガス採掘事業の正当性を裏付けている。

内陸部の埋蔵量が枯渇しつつあるため、海洋探査・採掘活動への支出が増加している。例えば、メキシコ湾、北海、西アフリカなどが寄与し、2030年までに海洋石油生産量は7%増加すると予測されている。

高圧や腐食性化学物質に耐える能力により、海洋環境に適した新型エアリフトポンプが石油プラットフォームで使用可能となった。シュルンベルジェやベイカー・ヒューズといった企業は、こうした作業環境に適したエアリフトポンプソリューションの開発に取り組んでいる。

効率の限界と深度制約

エアリフトポンプは圧縮空気で流体を揚水するため、運転中にエネルギー損失が発生する。圧縮空気で液体を揚水するこのエネルギー変換技術は、遠心ポンプや水中ポンプに比べて効率が低い。この非効率性は、高い流量や揚程が要求される状況で特に顕著となる。例えば、エアリフトポンプは深井戸ではエネルギー効率が30%から50%低下する可能性があるが、遠心ポンプは同じ条件下で70%から85%の効率を達成できる。

エネルギー支出が運営費の大部分を占める石油・ガスや鉱業などの業界では、非効率性が運営コストの上昇につながる。企業は一般的に、特に拡張性とエネルギー効率が重要な要素となる場合、より効率的なソリューションを好む。

石油・ガスおよび鉱業における拡大

石油・ガスおよび鉱業は、大容量の流体移送ソリューションを必要とするため、エアリフトポンプ市場への主要な貢献者です。エアリフトポンプは、スラリーや原油などの研磨性・粘性流体を詰まらせることなく処理できる点で、これらの業界において特に優位性があります。

石油・ガス業界では、原油抽出やガスリフティングのため、オフショア・オンショア操業でエアリフトポンプが広く使用されている。これらのポンプは圧縮空気を利用して深井戸から流体を揚水し、効率性と費用対効果を確保する。2050年までに世界のエネルギー需要が47%増加すると予測される中、石油・ガス部門はエアリフトポンプ市場の主要な牽引役であり続ける。

さらに、従来品石油埋蔵量の枯渇に伴い、探査・生産企業はより深い坑井や過酷な環境への進出を進めており、エアリフトポンプはその信頼性と環境負荷の低さからこれらの条件下で優れた性能を発揮します。例えば海洋石油プラットフォームでは、過酷な環境下での複雑な機械システムの必要性を低減するため、エアリフトポンプシステムが頻繁に採用されています。

エアリフトポンプ市場の集中度

ティア1企業には、年間売上高1億米ドルを超える業界リーダーが含まれる。これらの企業は現在、世界的に50~60%という大きなシェアを占めている。これらの先駆企業は、高い生産能力と幅広い製品ポートフォリオを特徴とする。製造における豊富な専門知識と広範な地理的展開、そして強固な顧客基盤を基盤としています。これらの企業は幅広い製品を提供し、規制基準を満たすために最新技術を活用しています。ティア1の主要企業には、シュルンベルジェ、フローサーブ・コーポレーション、ウェザーフォード・インターナショナル、ウィアー・グループ、KSB AG、アカー・ソリューションズ、ベイカー・ヒューズなどが含まれます。

ティア2には、地域レベルで活動する小規模企業の大半が含まれ、ニッチなエアリフトポンプベンダー向けに低収益で事業を展開している。これらの企業は特に地域需要の充足に重点を置いている。小規模プレイヤーであり、地理的展開は限定的である。この文脈におけるティア2は、組織化された競合他社と比較して広範な構造や形式化が欠如したセクターを示す「非組織的セグメント」として認識されている。

エアリフトポンプ市場の国別洞察

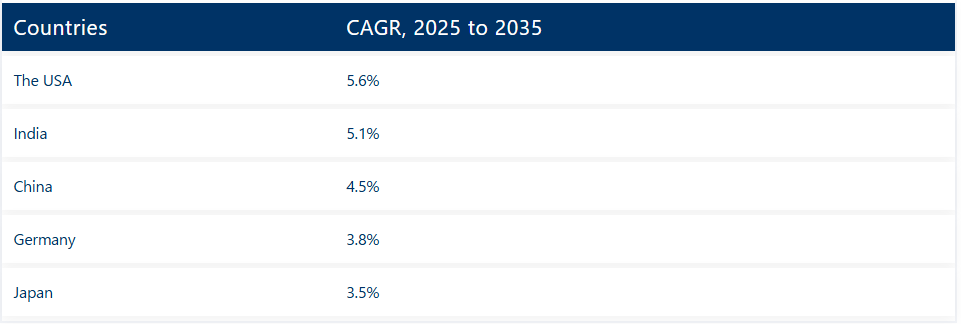

以下のセクションでは、各国におけるエアリフトポンプ業界の分析を扱う。北米、アジア太平洋、ヨーロッパなど世界の主要地域における主要国の需要分析では、北米では米国が2035年までに72.7%の価値シェアを維持し、引き続き主導的立場にあると予測される。南アジアでは、インドが2035年までに5.1%のCAGR(年平均成長率)を記録すると見込まれている。国別 CAGR(2025年~2035年)米国 5.6%インド 5.1%中国 4.5%ドイツ 3.8%日本 3.5%

米国:石油・ガスおよび水処理分野のリーダー

米国は、大規模な石油・ガス事業、大規模な水処理インフラ、拡大する産業用途に支えられ、エアリフトポンプの最大市場の一つである。米国は確立された石油・ガス業界を有し、特に海洋掘削分野で優位性を持つ。エアリフトポンプは石油採掘、特に海洋プラットフォームで広く使用され、深層油層からの原油汲み上げに効率的で低メンテナンスなソリューションを提供する。米国単独の海洋石油セクターでは、2025年までに1,000億米ドル以上の投資が見込まれている。

水資源保全とリサイクルへの関心の高まり、および環境規制の強化により、自治体および業界用水処理プラントにおけるエアリフトポンプの需要が増加している。米国は水インフラ改善に年間推定450億米ドルを支出しており、エアリフトポンプ市場をさらに後押ししている。

鉱業・業界用途:鉱業スラリーや化学処理を含む鉱業・業界分野も、腐食性流体や過酷な稼働条件に対応可能なエアリフトポンプの主要ユーザーである。

中国:急成長する産業部門と水管理

世界第2位の経済大国である中国の製造業・化学・鉱業からなる産業部門は、エアリフトポンプに対する膨大な需要を生み出している。高効率生産への推進と大規模インフラプロジェクトにより、石炭採掘や重工業などの業界で液体・スラリー・化学薬品を管理できるポンプの必要性が高まっている。

水不足が深刻化する中国では、政府が水処理インフラに巨額投資を実施。2030年までに水管理プロジェクトに3600億米ドル以上を投じる計画であり、水処理プラント向けエアリフトポンプの需要を喚起している。

環境持続性への政府の継続的取り組みは、多様な流体を最小限のエネルギー消費で処理可能なエアリフトポンプのような、省エネルギーかつ低メンテナンスソリューションの導入を促進している。

インド:拡大する水インフラと産業成長

インドでは人口の急増と都市化が進む中、効率的な水処理ソリューションへの需要が高まっている。政府はガンジス川の浄化と再生を目指す「ナマミ・ガンジ計画」の下で水インフラに500億米ドルを割り当てており、エアリフトポンプの需要を生み出している。

インドの農業部門は経済の主要な牽引役であり、エアリフトポンプは灌漑や養殖で広く使用されている。政府が推進する「プラダン・マントリ・クリシ・シンチャイー・ヨジャナ(PMKSY)」による灌漑施設改善策は、農村部におけるポンプ需要を押し上げる見込みである。

自動車、化学、繊維業界の基盤拡大に伴い、粘性流体やスラリーを処理可能なポンプシステムへの需要が高まっており、エアリフトポンプは有力な解決策となっている。

エアリフトポンプ市場の競争展望

エアリフトポンプ市場では、製品革新、運用効率、顧客中心戦略において著しい進展が見られる。競争を牽引する主なテーマには、エネルギー効率の向上、多様な用途への適応性、水・廃水処理、石油・ガス、鉱業など様々な業界に対応するスマート監視システムの統合が含まれる。メーカーは自社製品を環境持続可能かつ低メンテナンスなソリューションとして位置付け、幅広い運用環境との互換性を確保している。

市場の成長過程は、世界展開と地域密着型サポートネットワークの組み合わせに注力するメーカーによってさらに加速されている。地域固有のスペアパーツと技術支援の提供により、運用上の問題が迅速に解決され、顧客満足度と信頼性が向上する。この戦略的なローカライゼーションは、新興市場への進出と既存地域での競争優位性の維持を企業に可能にする。

業界動向

- 2024年7月、シュルンベルジェは深海石油採掘におけるエネルギー効率と性能の向上を目的とした次世代ハイブリッドエアリフトポンプシステムを発表。先進的な流量制御技術とスマート監視インターフェースを統合し、ポンプ操作のリアルタイム最適化を実現。

- 2024年9月、フローサーブ社は上下水道処理業界向けに設計されたモジュラー式エアリフトポンプを導入。この設計により、ユーザーは特定の運用要件に基づいてポンプ構成をカスタマイズでき、柔軟性とコスト削減を実現します。さらにフローサーブはIoT対応センサーを組み込み、予知保全アラートとシステム診断を提供することで、ダウンタイムを最小限に抑え信頼性を向上させています。

主要エアリフトポンプブランド

- Schlumberger

- Flowserve Corporation

- Weatherford International

- Weir Group

- KSB AG

- Aker Solutions

- Baker Hughes

- Pentair

- Sulzer Ltd.

- ITT Inc.

エアリフトポンプ市場レポートの主要セグメント

製品種類別:

製品種類別では、容積式エアリフトポンプ、遠心式エアリフトポンプ、ハイブリッド式エアリフトポンプに分類される。

用途別:

用途別では、水処理・廃水処理、石油・ガス産業、鉱業、農業、化学・石油化学プロセス、食品・飲料産業、その他に分類される。

容量別:

容量タイプ別では、業界は低容量(1~100 (m³/h))、中容量(100~1000 (m³/h))、高容量(1000 (m³/h)超)の3つの産業セグメントに分類される。

地域別:

本調査で対象とする地域は、北米、中南米、西ヨーロッパ、東ヨーロッパ、東アジア、南アジア、中東・アフリカである。

目次

- エグゼクティブサマリー

- 業界紹介(分類と市場定義を含む)

- 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向を含む)

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析と将来予測を含む)

- 価格分析

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 製品種類

- 用途

- 容量

- 製品種類別2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 容積式エアリフトポンプ

- 遠心式エアリフトポンプ

- ハイブリッドエアリフトポンプ

- 世界市場分析 2020年から2024年および予測 2025年から2035年、用途別

- 水・廃水処理

- 石油・ガス業界

- 鉱業

- 農業

- 化学・石油化学処理

- 食品・飲料産業

- その他

- 世界市場分析 2020年から2024年および予測 2025年から2035年、容量別

- 低容量(1~100 m³/h)

- 中容量(100~1000 m³/h)

- 高容量(1000 m³/h以上)

- 地域別世界市場分析 2020~2024年および予測 2025~2035年

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア太平洋

- 中東・アフリカ

- 北米販売分析 2020~2024年および予測 2025~2035年、主要セグメントおよび国別

- 中南米における2020年から2024年の売上分析および2025年から2035年の予測(主要セグメントおよび国別)

- 西ヨーロッパにおける2020年から2024年の売上分析および2025年から2035年の予測(主要セグメントおよび国別)

- 東ヨーロッパにおける販売分析:2020年から2024年、および2025年から2035年の予測(主要セグメントおよび国別)

- 東アジアにおける販売分析:2020年から2024年、および2025年から2035年の予測(主要セグメントおよび国別)

- 南アジア太平洋地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中東・アフリカ地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 製品種類別(製品種類、用途、容量)、30カ国における 2025 年から 2035 年までの売上予測

- 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

- 企業プロファイル

-

- Schlumberger

- Flowserve Corporation

- Weatherford International

- Weir Group

- KSB AG

- Aker Solutions

- Baker Hughes

- Pentair

- Sulzer Ltd.

- ITT Inc.

-