❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

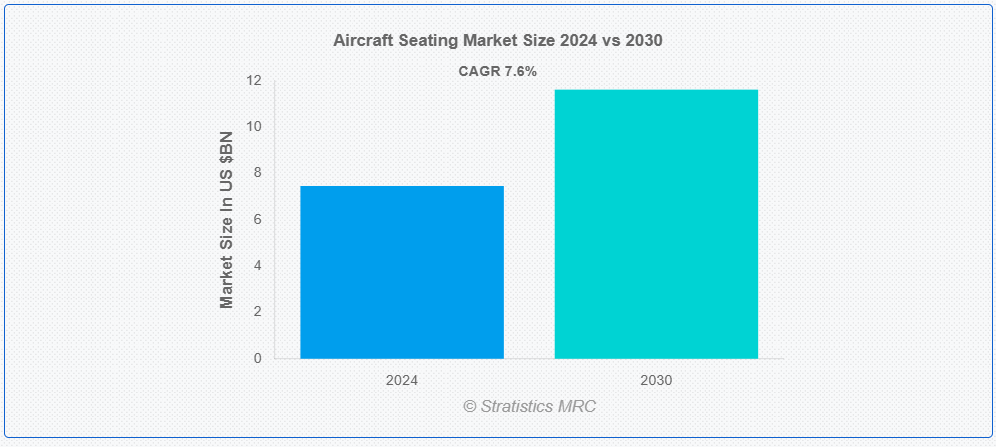

ストラテジックス・MRCの調査によると、2024年のグローバル航空機シート市場は$74.6億ドルと推計され、2030年までに$116.2億ドルに達すると予測されています。予測期間中、年平均成長率(CAGR)7.6%で成長すると見込まれています。航空機シートは、航空機の客室内に設置される座席の設計、製造、および取り付けを指し、異なるクラスに乗客に快適性、安全性、および空間効率を提供します。航空旅行の需要増加により航空会社が客室レイアウトの最適化を迫られること、および燃料消費を削減する軽量素材の開発が、航空機座席市場の主要な成長要因となっています。乗客のエルゴノミクス設計や座席内エンターテインメントへの期待から、機内体験の向上と航空会社の競争力強化を目的としたイノベーションも推進されています。

エアバスによると、インドは今後20年間で乗客と貨物輸送の急増に対応するため、1,750機の新たな乗客用および貨物用航空機が必要となる見込みです。国際航空運送協会(IATA)によると、2023年3月の航空旅行需要は大幅に増加し、乗客キロメートル(RPK)は2022年3月比で52.4%増加しました。

市場動向:

要因:

航空需要の増加

航空需要の増加、特に開発途上国における需要の増加は、航空機座席市場を牽引する主要な要因です。航空会社は、可処分所得の増加と航空旅行のアクセス向上傾向により増加する乗客数を対応するため、機材の拡大と座席容量の向上を進めています。さらに、世界的なビジネス旅行と観光旅行の拡大により、すべてのクラスにおける座席需要が拡大しています。航空会社が乗客の注目を集めるため、より快適で効果的かつ創造的な座席オプションの需要がますます高まっています。

制約要因:

燃料価格が航空会社の予算に与える影響

燃料価格の変動は航空会社の予算に重大な影響を及ぼし、航空機座席を含む非必須のアップグレードへの支出に直接影響を与えます。燃料価格が上昇すると、航空会社はコスト削減と運営効率の向上を優先し、新しいまたは改良された座席への投資を後回しにしがちです。予算制約により、機材の近代化計画が遅延する傾向にあり、特にプレミアムクラスやエコノミークラスの座席改善が影響を受けます。燃料価格が低下すると、航空会社は乗客の快適性向上に資金を回す余地が増え、航空機座席の需要が拡大する可能性があります。

機会:

低コストキャリア(LCC)の需要増加

航空機座席の需要は、主に低コストキャリア(LCC)の急速な成長により増加しています。LCCはコスト効率と乗客数の最大化を重視しているため、軽量で耐久性があり、価格競争力のある座席ソリューションが不可欠です。この傾向はエコノミークラス座席の販売を後押ししており、特に高密度配置の座席が注目されています。さらに、軽量座席の需要は、LCCの燃料効率の高い航空機へのシフトと一致しており、市場拡大を促進しています。

脅威:

経済の減速と旅行制限

旅行制限と経済の低迷は、航空機座席業界に重大な障害をもたらしています。これらの要因により航空旅行の需要が減少した結果、航空会社の収益が影響を受け、新機材や座席の改善への投資能力が制約されています。国境閉鎖や検疫規制も市場拡大を妨げ、乗客の流れをさらに減少させています。しかし、経済の回復と旅行制限の緩和に伴い、蓄積された旅行需要と通常の航空旅行パターンの回復が、航空機座席の需要の緩やかな回復を後押しする見込みです。

COVID-19の影響

COVID-19パンデミックは、旅行制限と乗客需要の減少により、航空会社が機材の拡大を中止し、座席の改修を延期したため、航空機座席市場に重大な影響を与えました。収入の減少により、航空会社は経費削減を余儀なくされ、改修プロジェクトの延期や新規座席注文の鈍化が発生しました。健康への懸念の高まりも、衛生管理とソーシャルディスタンスを重視した柔軟な座席配置への注目を促しました。回復が進んでいるものの、パンデミックは業界の優先順位を変え、航空機座席の効率性、安全性、適応性に高い優先度が置かれるようになりました。

予測期間中、乗客用座席セグメントが最大規模となる見込み

乗客用シートセグメントは最大規模と推定されています。パンデミック後の航空旅行の回復、中間層の拡大、可処分所得の増加により、乗客数が増加しています。需要の増加に伴い、航空会社は機内設備の改善と機材の拡大を進めています。乗客の利便性と快適性を重視する傾向から、航空会社は人間工学に基づいたデザイン、高度なリクライニング機構、機内エンターテインメントシステムなどの先進的なシートオプションへの投資を強化しています。市場は、ビジネスクラスやプレミアムエコノミークラスへの需要増加により成長しています。

シートアクチュエーターセグメントは、予測期間中に最も高いCAGRを記録すると予想されています

シートアクチュエーターセグメントは、特にファーストクラスキャビンにおける乗客の快適性への重視が高まっているため、予測期間中に最も高いCAGRを記録すると予想されています。航空会社は、アクチュエーターにより実現可能な腰部サポート、脚部調整、リクライニング機能を備えたシートに投資を拡大しています。さらに、科学技術の発展により、燃料消費量を削減する軽量でエネルギー効率の高いアクチュエーターの開発が進んでいます。現代の航空機におけるプレミアムシートアクチュエーターの採用は、航空旅行の増加と乗客の個人に合わせた座席体験への要望によりさらに促進されています。

最大の市場シェアを有する地域:

アジア太平洋地域は、中国、インド、東南アジアなどへの旅行需要の増加と可処分所得の拡大を背景に、予測期間中に最大の市場シェアを占めると予想されています。低コストキャリア(LCC)の拡大により、高密度座席配置の需要がさらに増加しています。さらに、企業旅客の誘致を目的として、地域航空会社はプレミアムシートや機材の改装に投資を拡大しています。アジア太平洋地域の航空機シート産業は、乗客の快適性と容量の向上、経済成長への重点が引き続き主要な成長要因となっています。

最も高いCAGRを有する地域:

北米は、特にレジャーとビジネス目的の航空旅行需要の増加により、航空機機材の拡大と近代化が促進されるため、予測期間中に最も高いCAGRを記録すると予測されています。座席のイノベーションは、乗客の快適性への地域の重点化に後押しされており、プレミアム座席オプションや最先端の機内設備への注目が高まっています。さらに、機材近代化計画によるメンテナンスコスト削減と燃料効率向上のため、軽量でプレミアムな座席の需要が増加しています。

市場の主要企業

航空機用座席市場における主要企業には、Recaro Aircraft Seating GmbH & Co. KG、Jamco Corporation、Thompson Aero Seating Ltd.、Stelia Aerospace、Acro Aircraft Seating Ltd.、Geven S.p.A.、HAECO Cabin Solutions、Expliseat、Aviointeriors S.p.A.、 Mirus Aircraft Seating Ltd.、Adient Aerospace LLC、INNOVINT Aircraft Interior GmbH、Aerospace Technologies Group, Inc. (ATG)、ZIM Aircraft Seating GmbH、Optimares S.p.A.、Pitch Aircraft Seating Systems Ltd.、およびTECNAVIA SAが含まれます。

主要な動向:

2024年2月、Recaro Aircraft Seatingは、Air Indiaのワイドボディ機拡大プログラム(470機という記録的な注文の一部)向けにプレミアムエコノミーとエコノミークラスのシートを供給する契約を獲得しました。契約によると、今後5~6年間で、同社のラインフィットとリフィットのツインアイルプログラムに22,000席を超えるRecaroシートが搭載されます。

2023年10月、アクロ航空機シートは、欧州のチャーター航空会社兼AMCI航空会社であるエレクトラ航空から、最大15機のエアバスA320およびA321航空機向けにシリーズ9固定背もたれエコノミークラスシートの改修契約を獲得しました。最初の貨物機は2023年末に到着し、最初のエアバスA320は2024年初頭に到着する予定です。

2023年6月、アクロ・エアクラフト・シートは、ドイツ航空(Deutsche Aircraft)に対し、D328シリーズ(新機種D328ecoを含む)および既存のD328ターボプロップ機向けのシリーズ9エコノミークラスシートの供給業者として選定されました。

対象シートタイプ:

• 乗客用シート

• パイロット・乗務員用シート

• その他のシートタイプ

対象航空機タイプ:

• 狭胴型航空機

• 広胴型航空機

• 地域航空機

• ビジネスジェット

• 商業用航空機

• 輸送用航空機

• 一般航空機

• その他の航空機タイプ

対象シート材料:

• クッション材料

• 構造材料

• 張り地およびシートカバー材料

対象コンポーネント:

• シートアクチュエーター

• フォーム

• 構造

• 電気部品

• その他のコンポーネント

対象規格:

• 9Gシート

• 16Gシート

• 21Gシート

対象エンドユーザー:

• オリジナル機器メーカー (OEM)

• アフターマーケット

• メンテナンス、修理、オーバーホール (MRO)

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 エンドユーザー分析

3.7 新興市場

3.8 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル航空機シート市場(シートタイプ別)

5.1 概要

5.2 乗客用シート

5.2.1 ファーストクラス

5.2.2 ビジネスクラス

5.2.3 プレミアムエコノミー

5.2.4 エコノミークラス

5.3 パイロット・クルーシート

5.3.1 パイロットシート

5.3.2 クルーシート

5.4 その他のシートタイプ

6 グローバル航空機シート市場(航空機タイプ別)

6.1 概要

6.2 ナローボディ航空機

6.3 ワイドボディ航空機

6.4 地域航空機

6.5 ビジネスジェット

6.6 商業航空機

6.7 輸送航空機

6.8 一般航空機

6.9 その他の航空機タイプ

7 グローバル航空機シート市場(シート素材別)

7.1 概要

7.2 クッション素材

7.3 構造材料

7.4 張り地およびシートカバー材料

8 グローバル航空機シート市場、コンポーネント別

8.1 概要

8.2 シートアクチュエーター

8.3 フォーム

8.4 構造

8.5 電気部品

8.6 その他の部品

9 グローバル航空機シート市場、規格別

9.1 概要

9.2 9Gシート

9.3 16Gシート

9.4 21Gシート

10 グローバル航空機シート市場、エンドユーザー別

10.1 概要

10.2 オリジナル機器メーカー(OEM)

10.3 アフターマーケット

10.4 メンテナンス、修理、オーバーホール(MRO)

10.5 その他の最終ユーザー

11 グローバル航空機シート市場、地域別

11.1 概要

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他のヨーロッパ

11.4 アジア太平洋地域

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 アジア太平洋地域その他

11.5 南米

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 南米のその他

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 中東・アフリカその他の地域

12 主要な動向

12.1 協定、提携、協力関係、合弁事業

12.2 買収・合併

12.3 新製品発売

12.4 事業拡大

12.5 その他の主要戦略

13 企業プロファイル

13.1 レカロ航空機シート GmbH & Co. KG

13.2 ジャムコ・コーポレーション

13.3 トンソン・エアロ・シート・リミテッド

13.4 ステリア・エアロスペース

13.5 アクロ航空機シート・リミテッド

13.6 ゲベン S.p.A.

13.7 HAECOキャビンソリューションズ

13.8 エクスプライシート

13.9 アビオインテリアズS.p.A.

13.10 ミラス航空機シート株式会社

13.11 アディエント・エアロスペースLLC

13.12 INNOVINT航空機インテリアGmbH

13.13 エアロスペース・テクノロジーズ・グループ・インク(ATG)

13.14 ジム・エアクラフト・シートング・GmbH

13.15 オプティマレス・S.p.A.

13.16 ピッチ・エアクラフト・シートング・システムズ・リミテッド

13.17 テクナビア・S.A.

表の一覧

1 グローバル航空機シート市場動向、地域別(2022-2030年)($MN)

2 グローバル航空機シート市場動向、シートタイプ別(2022-2030年)($MN)

3 グローバル航空機シート市場動向、乗客シート別(2022-2030年)($MN)

4 グローバル航空機シート市場動向(ファーストクラス別)(2022-2030年)($MN)

5 グローバル航空機シート市場動向(ビジネスクラス別)(2022-2030年)($MN)

6 グローバル航空機シート市場動向(プレミアムエコノミー別)(2022-2030年)($MN)

7 グローバル航空機座席市場動向:エコノミークラス別(2022-2030年)($MN)

8 グローバル航空機座席市場動向:パイロット・乗務員座席別(2022-2030年)($MN)

9 グローバル航空機座席市場動向:パイロット座席別(2022-2030年)($MN)

10 グローバル航空機座席市場動向、乗務員用座席別(2022-2030年)($MN)

11 グローバル航空機座席市場動向、その他の座席タイプ別(2022-2030年)($MN)

12 グローバル航空機シート市場動向(機体タイプ別)(2022-2030年)($MN)

13 グローバル航空機シート市場動向(狭胴型航空機別)(2022-2030年)($MN)

14 グローバル航空機シート市場動向(ワイドボディ航空機別)(2022-2030年)($MN)

15 グローバル航空機シート市場動向(地域別航空機)(2022-2030年)($MN)

16 グローバル航空機シート市場動向(ビジネスジェット別)(2022-2030年)($MN)

17 グローバル航空機シート市場動向(商用航空機別)(2022-2030年)($MN)

18 グローバル航空機シート市場動向(輸送用航空機別)(2022-2030年)($MN)

19 グローバル航空機シート市場動向(一般航空機別)(2022-2030年)($MN)

20 グローバル航空機シート市場動向、その他の航空機タイプ別(2022-2030年)($MN)

21 グローバル航空機シート市場動向、シート素材別(2022-2030年)($MN)

22 グローバル航空機シート市場動向、クッション材料別(2022-2030年)($MN)

23 グローバル航空機シート市場動向、構造材料別(2022-2030年)($MN)

24 グローバル航空機シート市場動向(シート張地・シートカバー材料別)(2022-2030年)($MN)

25 グローバル航空機シート市場動向(部品別)(2022-2030年)($MN)

26 グローバル航空機シート市場動向:シートアクチュエーター別(2022-2030年)($MN)

27 グローバル航空機シート市場動向:フォーム別(2022-2030年)($MN)

28 グローバル航空機シート市場動向(構造別)(2022-2030年)($MN)

29 グローバル航空機シート市場動向(電気部品別)(2022-2030年)($MN)

30 グローバル航空機シート市場動向、その他の部品別(2022-2030年)($MN)

31 グローバル航空機シート市場動向、規格別(2022-2030年)($MN)

32 グローバル航空機シート市場動向、9Gシート別(2022-2030年)($MN)

33 グローバル航空機シート市場動向、16Gシート別(2022-2030年)($MN)

34 グローバル航空機シート市場動向(21Gシート別)(2022-2030年)($MN)

35 グローバル航空機シート市場動向(エンドユーザー別)(2022-2030年)($MN)

36 グローバル航空機シート市場動向、オリジナル機器メーカー(OEM)別(2022-2030年)($MN)

37 グローバル航空機シート市場動向、アフターマーケット別(2022-2030年)($MN)

38 グローバル航空機シート市場動向:メンテナンス、修理、オーバーホール(MRO)別(2022-2030年)($MN)

39 グローバル航空機シート市場動向:その他の最終ユーザー別(2022-2030年)($MN)

❖本調査資料に関するお問い合わせはこちら❖