❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

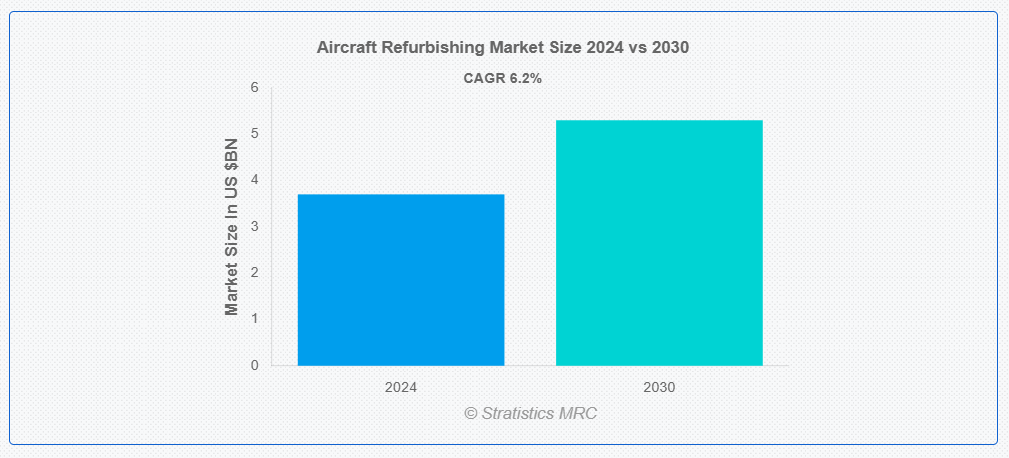

ストラテジックス・MRCの調査によると、2024年のグローバル航空機改修市場は$37億ドルと推計され、2030年までに$53億ドルに達すると予測されています。この期間中の年平均成長率(CAGR)は6.2%と推計されています。航空機の外観、機能性、安全基準への適合性を向上させるための近代化と改良を航空機改修と呼びます。このプロセスには、塗装や構造調整などの外装改修に加え、客室レイアウトの変更、座席のアップグレード、新しい照明システムなどの内装改修が含まれます。また、通信やナビゲーションシステムを改善するための航空電子機器の改良も含まれる場合があります。航空機改修は、乗客の快適性を向上させ、航空機の寿命を延長し、変化する業界基準や技術革新への適合を保証します。

市場動向:

要因:

航空需要の増加

航空需要の増加は、航空機改修市場における主要な成長要因です。航空機利用者が増加する中、航空会社は乗客の快適性や現代的な設備への期待に応えるため、既存の機材の維持・更新に迫られています。この傾向は、新規購入よりもコスト効率が良い場合が多い航空機改修への投資を促進しています。増加する航空交通量は、客室空間の最適化と新技術の導入を必要とし、さらに改修サービスの需要を後押ししています。

抑制要因

改修コストの高さ

航空機の改修には、材料、人件費、先進技術に多額の投資が必要となります。これらのコストは、小規模な航空会社や厳しい経済状況下で事業を展開している航空会社にとっては、大きな負担となる可能性があります。さらに、改修プロジェクトの複雑さや、専門的な技術や設備の必要性も、コストの高さに寄与しています。この財政的な障壁により、一部の事業者は改修プロジェクトを延期または中止し、市場全体の成長に影響を与える可能性があります。

機会:

カスタマイズされた改修

航空会社は、自社ブランドの差別化と乗客の体験向上のために、独自のインテリアデザインや構成を求める傾向が強まっています。この傾向により、改修企業は、革新的な素材、先進的な機内エンターテイメントシステム、人間工学に基づいた座席配置などを組み込んだ、カスタマイズされたソリューションを提供することが可能になっています。プライベートジェットや VIP 航空機における、パーソナライズされた豪華なインテリアの需要も、この機会をさらに拡大しています。カスタマイズされた改修サービスを提供することで、企業は高付加価値のプロジェクトを獲得し、顧客との長期的な関係を構築することができます。

脅威:

競争の激化

競争の激化は、航空機改修市場における既存企業にとって脅威となっています。市場が成長するにつれ、高価値の契約の可能性に惹かれて新規参入者が増加し、競争が激化しています。この競争は価格圧力を引き起こし、改修サービスプロバイダーの利益率を低下させる可能性があります。さらに、競合他社に先んじるために絶えず革新と新技術への投資を行う必要があり、リソースに負担がかかる可能性があります。

COVID-19の影響:

COVID-19パンデミックは航空機改修市場に重大な影響を与えました。旅行制限と航空需要の減少は航空会社に財務的な圧力をかけ、多くの企業が改修プロジェクトの延期や中止を余儀なくされました。しかし、パンデミックはダウンタイム中の大規模な機材メンテナンスやアップグレードの機会も生み出しました。航空需要が回復するにつれ、機内衛生やタッチレス技術への注目が高まり、新たな改修トレンドが生まれています。

ワイドボディ航空機セグメントが予測期間中に最大規模となる見込み

予測期間中、ワイドボディ航空機セグメントが航空機改修市場を支配すると予想されています。ワイドボディ航空機は主に長距離路線で使用され、乗客の快適性が重要なため、定期的な内装更新やアップグレードの需要が高まっています。これらの航空機は、革新的なキャビンデザインやプレミアムシート配置のための広大なスペースを提供し、航空会社が差別化されたサービスを通じて収益を最大化できる点でも優れています。さらに、新規ワイドボディ航空機の高いコストは、既存の機材の寿命延長と効率向上を目的とした改修を魅力的な選択肢とし、このセグメントの市場支配をさらに強化しています。

商業航空会社セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

予測期間中、商業航空会社セグメントは航空機改修市場で最も高いCAGRを記録すると見込まれています。この成長は、優れた旅客体験の提供をめぐる航空会社間の競争の激化、および運航効率の維持の必要性によって推進されています。民間航空会社は、改装プロジェクトを通じて、ブランドイメージの向上、燃料効率の改善、および進化する安全規制への準拠を継続的に追求しています。持続可能性への傾向と、キャビンインテリアへの先進技術の統合も、民間航空会社における改装サービスの需要を後押ししており、このセグメントの成長に貢献しています。

最大のシェアを占める地域:

予測期間中は、北米地域が最大の市場シェアを占めると予測されています。この優位性は、この地域に大手航空会社や航空機メーカーが集中していることに加え、乗客の快適性や技術進歩に重点が置かれていることが要因と考えられます。北米では、航空業界が成熟しており、安全規制が厳格であるため、定期的な改修サイクルが定着しています。また、革新的なキャビンデザインや機内エンターテイメントシステムにおける同地域の優位性も、その地位をさらに強固なものとしています。

CAGR が最も高い地域:

アジア太平洋地域は、予測期間中に最も高いCAGRを達成すると予測されています。この急速な成長は、中国やインドなどの国で拡大する航空業界に支えられています。これらの国では、中間層の人口増加が航空需要の増加を後押ししています。地域の航空会社は、この需要に対応するため、機材の拡大と近代化に多額の投資を行っています。さらに、低コストキャリアの台頭と既存の国際航空会社との競争の必要性が、アジア太平洋地域の航空会社に既存の機材の改修を促しています。この地域では、技術の採用と乗客の体験の向上に重点が置かれているため、航空機改修市場の成長がさらに加速しています。

市場の主要企業

航空機改修市場の主要企業には、Lufthansa Technik AG, AAR Corp, ST Engineering, Hong Kong Aircraft Engineering Company Limited, and Safran SAなどがあり、これらは航空機のメンテナンスおよび改修業界で著名な企業です。その他の主要企業としては、専門サービスで知られるCollins Aerospace, Gulfstream Aerospace Corporation, and Duncan Aviation Inc.などが挙げられます。Jet Aviation AG and SIA エンジニアリング・カンパニーも、Diehl Stiftung & Co. KG and Jamco America, Inc. StandardAero, Sabreliner Aviation, and AFI KLM E&M と共に、大きな貢献をしています。主な開発動向:2024年10月、RTX 社の事業部門であるコリンズ・エアロスペースは、エア・ヨーロッパと、航空会社の航空機整備、修理、オーバーホール(M

主な動向

2024年10月、RTX 社の事業部門であるコリンズ・エアロスペースは、エア・ヨーロッパと、同社の 787 機全機の包括的なメンテナンス、修理、オーバーホール(MRO)サービスに関する 10 年間の契約を締結したと発表しました。コリンズは、FlightSense® および DispatchSM の資産と MRO プログラムを組み合わせ、エア・ヨーロッパ社に、電力、環境制御、航空電子工学、照明、貨物など、787 システムのさまざまな分野におけるオンサイトサポートを提供します。さらに、Ascentia® ソフトウェアプラットフォームによる予知保全サービスを提供し、欧州における 787 用のスペアパーツの在庫を拡充します。

2024年8月、スタンダードエアロは、コロンビア、エクアドル、および中央アメリカの大手旅客航空会社であるアビアンカと、同社のエアバスA320neo旅客機群に搭載されているCFM International LEAP-1Aターボファンエンジンの、運用ニーズに応じて数量未定のサポートを提供する非独占的契約を締結しました。 アビアンカは、テキサス州サンアントニオの施設に新設されたスタンダード・エアロのLEAP-1AおよびLEAP-1Bメンテナンス、修理、オーバーホール(MRO)ラインを信頼するオペレーターの一覧に加わりました。

2024年5月、ジェット・アビエーションは、2024年初頭からEMEA地域で管理する機材に10機を追加したと発表しました。そのうち3機はチャーター用に利用可能です。追加された機体は、大型、中型、小型のキャビンを備えた機体の組み合わせで、ジェット・アビエーションのEMEA地域で管理する機材群の総数は約70機となりました。

対象機体タイプ:

• ナローボディ機

• ワイドボディ機

• 地域ジェット機

• ビジネスジェット

改修対象タイプ:

• インテリア

• エクステリア

• アビオニクスアップグレード

• 旅客機から貨物機への改造

サービス提供者:

• オリジナル機器メーカー(OEM)

• メンテナンス、修理、オーバーホール(MRO)事業者

• 専門改修会社

エンドユーザー:

• 商業航空会社

• プライベート航空機所有者

• 政府および軍事機関

地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋のその他の地域

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカのその他の地域

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカのその他の地域

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 エンドユーザー分析

3.7 新興市場

3.8 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争状況

5 グローバル航空機改修市場(航空機タイプ別)

5.1 概要

5.2 ナローボディ航空機

5.3 ワイドボディ航空機

5.4 地域ジェット機

5.5 ビジネスジェット

6 グローバル航空機改修市場(改修タイプ別)

6.1 概要

6.2 インテリア

6.2.1 客室レイアウト変更

6.2.2 座席と内装

6.2.3 照明システム

6.2.4 機内エンターテインメントシステム

6.2.5 ギャレーとトイレのアップグレード

6.3 外装

6.3.1 塗装とグラフィック

6.3.2 構造変更

6.4 アビオニクスアップグレード

6.4.1 飛行管理システム

6.4.2 通信とナビゲーションシステム

6.4.3 監視システム

6.5 旅客機から貨物機への改造

7 グローバル航空機改修市場、サービスプロバイダー別

7.1 概要

7.2 オリジナル機器メーカー(OEM)

7.3 メンテナンス、修理、オーバーホール(MRO)プロバイダー

7.4 専門改修会社

8 グローバル航空機改修市場、エンドユーザー別

8.1 概要

8.2 商業航空会社

8.3 プライベート航空機所有者

8.4 政府および軍事

9 グローバル航空機改修市場、地域別

9.1 概要

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他のヨーロッパ

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 アジア太平洋地域その他

9.5 南アメリカ

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 南アメリカ地域その他

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 中東・アフリカその他

10 主要な動向

10.1 契約、提携、協力関係、合弁事業

10.2 買収および合併

10.3 新製品の発売

10.4 事業拡大

10.5 その他の主要戦略

11 企業プロファイル

11.1 ルフトハンザ テクニック AG

11.2 AAR Corp

11.3 ST エンジニアリング

11.4 香港航空機エンジニアリング株式会社

11.5 サフラン SA

11.6 コリンズ・エアロスペース

11.7 ガルフストリーム・エアロスペース・コーポレーション

11.8 ダンカン・アビエーション社

11.9 ジェット・アビエーション AG

11.10 SIA エンジニアリング社

11.11 ディール・シュティフティング&Co. KG

11.12 ジャムコ・アメリカ社

11.13 スタンダードエアロ

11.14 セイブライナー・アビエーション

11.15 AFI KLM E&M

表一覧

1 地域別世界航空機改修市場の見通し(2022年~2030年)(百万ドル

2 グローバル航空機改修市場動向(航空機タイプ別)(2022-2030年)($MN)

3 グローバル航空機改修市場動向(狭胴型航空機別)(2022-2030年)($MN)

4 グローバル航空機改修市場動向(ワイドボディ航空機別)(2022-2030年)($MN)

5 グローバル航空機改修市場動向(地域別ジェット機)(2022-2030年)($MN)

6 グローバル航空機改修市場動向(ビジネスジェット別)(2022-2030年)($MN)

7 グローバル航空機改修市場動向(改修タイプ別)(2022-2030年)($MN)

8 グローバル航空機改修市場動向(内装別)(2022-2030年)($MN)

9 グローバル航空機改修市場動向(客室再配置別)(2022-2030年)($MN)

10 グローバル航空機改修市場動向(座席と内装材別)(2022-2030年)($MN)

11 グローバル航空機改修市場動向(照明システム別)(2022-2030年)($MN)

12 グローバル航空機改修市場動向:機内エンターテインメントシステム別(2022-2030年)($MN)

13 グローバル航空機改修市場動向:ギャレーとトイレのアップグレード別(2022-2030年)($MN)

14 グローバル航空機改修市場動向(外装別)(2022-2030年)($MN)

15 グローバル航空機改修市場動向(塗装・グラフィック別)(2022-2030年)($MN)

16 グローバル航空機改修市場動向:構造改修別(2022-2030年)($MN)

17 グローバル航空機改修市場動向:アビオニクス改修別(2022-2030年)($MN)

18 グローバル航空機改修市場動向:フライト管理システム別(2022-2030年)($MN)

19 グローバル航空機改修市場動向:通信・航法システム別(2022-2030年)($MN)

20 グローバル航空機改修市場動向:監視システム別(2022-2030年)($MN)

21 グローバル航空機改修市場動向:旅客機から貨物機への改造別(2022-2030年)($MN)

22 グローバル航空機改修市場動向:サービスプロバイダー別(2022-2030年)($MN)

23 グローバル航空機改修市場動向:オリジナル機器メーカー(OEM)別(2022-2030年)($MN)

24 グローバル航空機改修市場動向:メンテナンス、修理、オーバーホール(MRO)プロバイダー別(2022-2030年)($MN)

25 グローバル航空機改修市場動向:専門改修企業別(2022-2030年)($MN)

26 グローバル航空機改修市場動向:最終ユーザー別(2022-2030年)($MN)

27 グローバル航空機改修市場動向:商業航空会社別(2022-2030年)($MN)

28 グローバル航空機改修市場動向(プライベート航空機所有者別)(2022-2030年)($MN)

29 グローバル航空機改修市場動向(政府・軍事部門別)(2022-2030年)($MN)

❖本調査資料に関するお問い合わせはこちら❖