❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

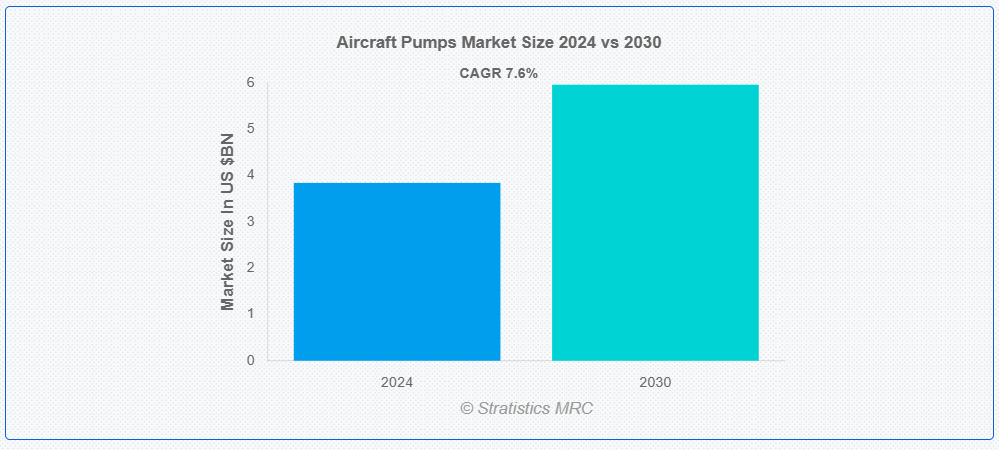

ストラテジスティクスMRCの報告によると、2024年のグローバル航空機ポンプ市場は$3.84億ドルと推計され、2030年までに$5.96億ドルに達すると予測されています。予測期間中は年平均成長率(CAGR)7.6%で成長すると見込まれています。航空機ポンプは航空システムにおける重要な部品であり、燃料、液压油、潤滑油などの流体の効率的な流れを保証するように設計されています。これらのポンプは、重要な部品の冷却、飛行制御のための液压システムの作動、エンジンへの燃料供給など、ピーク性能を維持するために不可欠な機能を果たします。さらに、高効率、軽量設計、過酷な環境(高高度や温度変動など)での信頼性といった特徴が、現代の航空機ポンプの特長です。

国際航空運送協会(IATA)によると、2023年に世界の航空業界は$9.8億ドルの純利益を達成すると予測されています。これは過去数年間の低迷から著しい回復を示し、業界の回復力と回復力を浮き彫りにしています。

市場動向:

推進要因:

世界的な航空需要の拡大

世界的な航空需要、特に旅客および商用部門の急速な拡大により、新しい航空機の需要が急増しています。旅客輸送量の増加に伴い、航空会社は、特にラテンアメリカ、中東、アジア太平洋などの新興市場において、機材の拡充を進めています。航空機の生産台数が増加するにつれて、潤滑、燃料供給、油圧制御などの重要な機能をサポートする先進型のポンプシステムの必要性がますます高まっています。さらに、地域間の接続性の向上や格安航空会社の台頭により、効率的で小型のポンプ技術に依存する小型航空機の開発が加速しています。

抑制要因:

航空機システムおよびポンプの高価さ

先進型の航空機用ポンプ、特に現代の軍用機および民間機用に製造されたものは、高度な機能を備え、複合材料やチタンなどの軽量で耐久性に優れた素材を使用しています。これらの革新は、性能を向上させる一方で、製造コストを大幅に押し上げています。これらのポンプの調達と統合にかかる高額な費用は、特に予算が限られた地域航空会社や小型航空会社にとって予算圧迫要因となります。さらに、小規模メーカーは、革新的なポンプシステムの開発に必要な研究開発(R&D)への初期投資が困難なため、競争の激しい市場で課題に直面しています。

機会:

軽量で燃料効率の高い航空機への需要の増加

航空業界の持続可能性への注目と運営コスト削減の取り組みは、航空機ポンプメーカーに軽量でエネルギー効率の高いソリューションを開発する機会を提供しています。複合材料や高性能合金などの先進材料により、メーカーは航空機の総重量を削減し、燃料効率を向上させるポンプを製造することが可能になっています。国際的な規制当局が航空機の環境性能の向上を推進しているため、流体の流れを最大化し、エネルギー消費を削減し、排出ガス削減目標を補完するポンプの開発と使用には大きな可能性があります。さらに、これらの開発は、新しい航空機の製造だけでなく、現在の航空機の改造もサポートする可能性があります。

脅威:

メーカー間の激しい競争

航空機用ポンプ市場は極めて競争が激しく、多くの国内・国際企業が市場シェアを争っています。競争力のある価格設定と新製品を武器とする低コストメーカーや新規参入企業が、既存企業に脅威をもたらしています。さらに、市場に偽造部品が存在することは、価格圧力と正規メーカーの評判を損なう要因となっています。製造企業は競争力を維持するため、研究開発(R&D)とイノベーションへの継続的な投資が不可欠ですが、特に中小企業はリソース不足に直面する可能性があります。

COVID-19の影響:

国際的な航空需要の急激な減少、運航停止、航空機生産の遅延により、COVID-19パンデミックは航空機ポンプ市場に重大な混乱を引き起こしました。深刻な財務制約により、航空会社は新規航空機の購入を延期し、メンテナンス、修理、オーバーホール(MRO)活動を削減せざるを得ず、これがポンプの需要に直接的な影響を与えました。さらに、製造企業の生産スケジュールは、人材不足とサプライチェーンの混乱により妨げられました。しかし、旅客輸送と貨物運航の回復に伴い、航空業界が徐々に回復する中で、市場は緩やかではあるが着実な回復傾向を示しています。

燃料ポンプセグメントは予測期間中に最大の市場規模を占めると予想されています

エンジンへの効果的で信頼性の高い燃料供給という、あらゆる種類の航空機において不可欠な機能を果たすため、燃料ポンプセグメントは航空機用ポンプ市場で最大のシェアを占めると予想されています。これらのポンプは、過酷な環境下でも最適な燃料流量と圧力を維持し、飛行のあらゆる段階においてエンジンのスムーズな動作を可能にするように設計されています。さらに、軽量設計や耐久性の向上といった燃料ポンプ技術の進展と、燃料消費量の少ない航空機への需要増加が、その優位性をさらに強化しています。

ナローボディ航空機セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

低コストキャリア(LCC)の需要増加と世界的な短・中距離路線の拡大により、ナローボディ航空機セグメントは航空機ポンプ市場で最も高いCAGRを記録すると予測されています。コスト効率の良さ、燃料効率の良さ、高頻度運航への適応性から、航空会社は特にラテンアメリカとアジア太平洋地域の新興市場でナローボディ航空機への投資を拡大しています。さらに、パンデミック後の旅客数の増加と航空会社の機材更新の必要性も、このセグメントの成長を支え、航空機用ポンプの革新と市場拡大の主要な原動力となっています。

最大のシェアを占める地域:

ボーイングやロッキード・マーティンなどの大手航空宇宙メーカーの存在、確立された航空業界、大規模な軍用機プログラムにより、北米地域は航空機用ポンプ市場で最大のシェアを占めると予想されます。高度な航空機用ポンプシステムの需要は、民間および軍用航空機分野における米国の世界的な優位性によってさらに高まっています。また、この地域は技術開発に重点を置き、サプライヤーや OEM 間の強固なネットワークを構築しているため、市場の持続的な成長も保証されています。さらに、航空機用ポンプ技術の継続的な改善を推進する、環境に優しく燃費効率に優れた航空機の利用拡大も、この地域の優位性をさらに強化しています。

最も高い年平均成長率(CAGR)を有する地域:

中国、インド、日本などの航空産業の急速な成長により、アジア太平洋地域は航空機ポンプ市場で最も高いCAGRを記録すると予測されています。高度な航空機部品(ポンプなど)の需要は、航空旅行需要の増加、中間層の拡大、航空機機材への大規模な投資によって牽引されています。さらに、現代的な空港の建設と国内・国際線の接続性向上への地域の重点が、市場拡大を後押ししています。アジア太平洋地域は、国内・国外の航空機メーカーの増加と、持続可能で燃料効率の高い航空機への強い推進により、航空機ポンプ市場における主要な成長ドライバーとして位置付けられています。

市場の主要企業

航空機用ポンプ市場の主要企業には、Collins Aerospace, Eaton Corporation plc, AeroControlex, Parker-Hannifin Corporation, Donaldson Inc., Safran, Crane Corporation, Honeywell International Inc., Pall Corporation, Ametek, Clarcor Inc, Freudenberg & Co. KG, Zodiac Aerospace, Woodward Incorporated , CJ Aviationなどが挙げられます。

主な動向

2024年10月、RTX の事業部門であるコリンズ・エアロスペースは、エア・ヨーロッパと、同社の 787 機からなる航空機群の総合的なメンテナンス、修理、オーバーホール(MRO)サービスに関する契約を締結しました。この 10 年間の契約には、コリンズの FlightSense および Dispatch プログラムによるサポートが含まれ、電力、環境制御、航空電子機器など、787 機のシステムについて、現場での支援を提供します。

2024年9月、電力管理企業のイートンは、北米における家庭用エネルギー貯蔵および太陽光発電設備の機能と採用を促進することを目的とした、テスラとの提携を発表しました。2025年初頭を目指し、テスラの Powerwall は、イートンの新しい AbleEdge スマートブレーカーをサポートし、エネルギー使用の最適化と停電時のバックアップ時間の延長に貢献します。

2024年7月、パーカー・ハニフィン・コーポレーションは、北米の複合材料と燃料容器(CFC)部門をプライベートエクイティファンドのSKキャピタル・パートナーズに売却する契約を締結したと発表しました。この取引の完了により、同社は過去3年間で年間売上高約$450百万ドルに相当する事業と製品ラインの売却を完了することになります。

対象製品:

• 液压ポンプ

• 燃料ポンプ

• ジェットポンプ

• 空調・冷却ポンプ

• 潤滑ポンプ

• 水・廃水ポンプ

対象航空機タイプ:

• 狭胴型航空機

• 広胴型航空機

• 地域航空機

• 一般航空

• 軍事用航空機

• ヘリコプター

対応圧力範囲:

• 350 psi以下

• 350 psi~1,500 psi

• 1,500 psi~3,000 psi

• 3,000 psi超

対応技術:

• エンジン駆動

• 電動モーター駆動

• ラムエアタービン駆動

• エア駆動

対応アプリケーション:

• 商用航空

• 軍事航空

対応エンドユーザー:

• OEM

• アフターマーケット

対応地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

・日本

・中国

・インド

・オーストラリア

・ニュージーランド

・韓国

・アジア太平洋その他

• 南米

・アルゼンチン

・ブラジル

・チリ

・南米その他

• 中東・アフリカ

・サウジアラビア

・アラブ首長国連邦

・カタール

・南アフリカ

・中東・アフリカその他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 応用分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合他社との競争

5 グローバル航空機ポンプ市場(タイプ別)

5.1 概要

5.2 液压ポンプ

5.3 燃料ポンプ

5.4 ジェットポンプ

5.5 空調・冷却ポンプ

5.6 潤滑ポンプ

5.7 水と廃水ポンプ

6 グローバル航空機ポンプ市場(航空機タイプ別)

6.1 概要

6.2 狭胴型航空機

6.3 広胴型航空機

6.4 地域航空機

6.5 一般航空機

6.6 軍事航空機

6.7 ヘリコプター

7 グローバル航空機ポンプ市場(圧力別)

7.1 概要

7.2 350 psi以下

7.3 350 psi~1,500 psi

7.4 1,500 psi~3,000 psi

7.5 3,000 psi超

8 グローバル航空機ポンプ市場、技術別

8.1 概要

8.2 エンジン駆動型

8.3 電動モーター駆動型

8.4 ラムエアタービン駆動型

8.5 エア駆動型

9 グローバル航空機ポンプ市場、用途別

9.1 概要

9.2 商業航空

9.3 軍事航空

10 グローバル航空機ポンプ市場、エンドユーザー別

10.1 概要

10.2 OEM

10.3 アフターマーケット

11 グローバル航空機ポンプ市場、地域別

11.1 概要

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他のヨーロッパ

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.7 アジア太平洋地域その他

11.5 南アメリカ

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 南米のその他の地域

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 中東およびアフリカその他

12 主要な開発

12.1 契約、提携、協力、合弁事業

12.2 買収および合併

12.3 新製品の発売

12.4 事業拡大

12.5 その他の主要戦略

13 企業プロファイル

13.1 コリンズ・エアロスペース

13.2 イートン・コーポレーション

13.3 エアロコントロール

13.4 パーカー・ハニフィン・コーポレーション

13.5 ドナルドソン社

13.6 サフラン

13.7 クレーン・コーポレーション

13.8 ハネウェル・インターナショナル・インク

13.9 パル・コーポレーション

13.10 アメテック

13.11 クラーク社

13.12 フロイデンベルグ社

13.13 ゾディアック・エアロスペース

13.14 ウッドワード・インコーポレイテッド

13.15 CJ アビエーション

表の一覧

1 グローバル航空機ポンプ市場動向(地域別)(2022-2030年)($MN)

2 グローバル航空機ポンプ市場動向(タイプ別)(2022-2030年)($MN)

3 グローバル航空機ポンプ市場動向(油圧ポンプ別)(2022-2030年)($MN)

4 グローバル航空機ポンプ市場動向(燃料ポンプ別)(2022-2030年)($MN)

5 グローバル航空機用ポンプ市場動向(ジェットポンプ別)(2022-2030年)($MN)

6 グローバル航空機用ポンプ市場動向(空調・冷却ポンプ別)(2022-2030年)($MN)

7 グローバル航空機ポンプ市場動向:潤滑ポンプ別(2022-2030年)($MN)

8 グローバル航空機ポンプ市場動向:水・廃水ポンプ別(2022-2030年)($MN)

9 グローバル航空機用ポンプ市場動向(航空機タイプ別)(2022-2030年)($MN)

10 グローバル航空機用ポンプ市場動向(狭胴型航空機別)(2022-2030年)($MN)

11 グローバル航空機用ポンプ市場動向(ワイドボディ航空機別)(2022-2030年)($MN)

12 グローバル航空機用ポンプ市場動向(地域別)(2022-2030年)($MN)

13 グローバル航空機ポンプ市場動向、一般航空機別(2022-2030年)($MN)

14 グローバル航空機ポンプ市場動向、軍事用航空機別(2022-2030年)($MN)

15 グローバル航空機ポンプ市場動向(ヘリコプター別)(2022-2030年)($MN)

16 グローバル航空機ポンプ市場動向(圧力別)(2022-2030年)($MN)

17 グローバル航空機用ポンプ市場動向(350 psi以下)(2022-2030年)($MN)

18 グローバル航空機用ポンプ市場動向(350 psi – 1,500 psi)(2022-2030年)($MN)

19 グローバル航空機用ポンプ市場動向(圧力別)(2022-2030年)($MN)

20 グローバル航空機用ポンプ市場動向(3,000 psi超)(2022-2030年)($MN)

21 グローバル航空機用ポンプ市場動向、技術別(2022-2030年)($MN)

22 グローバル航空機用ポンプ市場動向、エンジン駆動式(2022-2030年)($MN)

23 グローバル航空機用ポンプ市場動向(電動モーター駆動型)(2022-2030年)($MN)

24 グローバル航空機用ポンプ市場動向(ラムエアタービン駆動型)(2022-2030年)($MN)

25 グローバル航空機用ポンプ市場動向(空気駆動式)(2022-2030年)($MN)

26 グローバル航空機用ポンプ市場動向(用途別)(2022-2030年)($MN)

27 グローバル航空機ポンプ市場動向(商用航空分野別)(2022-2030年)($MN)

28 グローバル航空機ポンプ市場動向(軍事航空分野別)(2022-2030年)($MN)

29 グローバル航空機ポンプ市場動向、エンドユーザー別(2022-2030年)($MN)

30 グローバル航空機ポンプ市場動向、OEM別(2022-2030年)($MN)

31 グローバル航空機ポンプ市場動向、アフターマーケット別(2022-2030年)($MN)

❖本調査資料に関するお問い合わせはこちら❖