❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

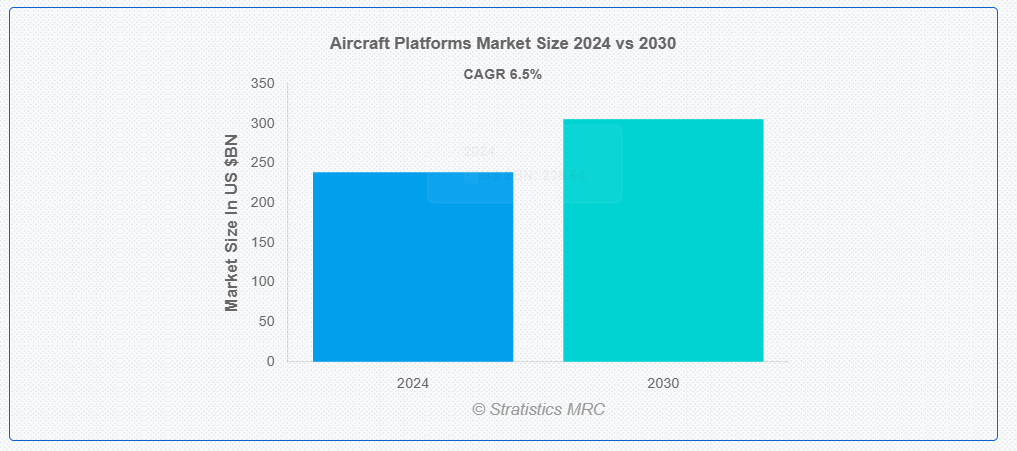

ストラテジスティクスMRCの報告によると、2024年のグローバル航空機プラットフォーム市場は$238.64億ドルと推計され、2030年までに$305.52億ドルに達すると予測されています。予測期間中は年平均成長率(CAGR)6.5%で成長すると見込まれています。航空機プラットフォームとは、特定の機能を果たすための、さまざまなタイプの航空機の基礎的な構造およびシステムを指します。これには、飛行機、ヘリコプター、ドローンなどの有人および無人の航空機が含まれます。航空機プラットフォームは、高い機動性、信頼性、および燃料効率の向上、自動化、監視機能などの先進技術に対応する能力を備えており、現代の航空および防衛産業に欠かせない存在となっています。

国際航空運送協会(IATA)によると、新規航空機の納入台数は2024年の3,807,659台から2030年までに5,656,102台に増加する見込みです。

市場動向:

推進要因

航空旅行需要の増加

航空会社は、旅客数の増加や新路線の開設に対応するため、機材の拡充を進めており、民間ジェット機、地域航空機、貨物機などの航空機プラットフォームの需要が高まっています。この成長は、燃費効率に優れた設計や先進的な航空電子機器など、航空機の技術革新も促進し、性能と持続可能性の向上につながっています。さらに、航空需要の増加は無人航空機(UAV)や軍事用プラットフォームの開発を促進し、市場の拡大をさらに後押ししています。

制約要因:

厳格な航空規制と認証プロセス

航空機プラットフォームは、安全性と信頼性を確保し、国際基準に準拠するため、FAAやEASAなどの機関が定める厳格な航空規制と認証プロセスに準拠する必要があります。これらの規制は、広範な試験、検査、承認手続きを義務付けています。規制要件の進化への対応は、特に新技術や新型機の場合、製品発売やイノベーションの遅延を引き起こす可能性があります。認証に要する時間とリソースは、中小企業を阻害し、市場拡大を遅らせる要因となります。

機会:

ECの急拡大とグローバル貿易

オンラインショッピングの増加とグローバルサプライチェーンの拡大は、広範な地域への迅速な貨物輸送を必要とし、貨物・物流航空機の需要を後押ししています。貨物専用機やドローンを含む航空機プラットフォームは、これらのニーズを満たすために不可欠です。さらに、グローバル貿易の拡大に伴い、航空会社は貨物量の増加に対応し、 timely 配送を確保するため、機材のアップグレードを進めています。この傾向は、航空機設計と技術におけるイノベーションを促進し、物流と貿易のニーズに応えるため、市場成長をさらに加速させます。

脅威

開発コストおよび運用コストの高さ

航空機プラットフォームは、その設計、製造、および保守に複雑な技術、材料、エンジニアリングを必要とするため、開発コストおよび運用コストが高くなります。先進型の推進システム、航空電子工学、および安全機能は、多額の研究開発費および製造費につながります。さらに、継続的な保守、燃料費、および規制順守により、運用コストはさらに増加します。こうした高コストは、予算が限られている中小企業や地域への参入を制限し、市場の成長を妨げる要因となる可能性があります。

新型コロナウイルスの影響

COVID-19パンデミックは、特に商業航空分野において航空機プラットフォーム市場に重大な影響を与えました。旅行制限、航空交通の減少、財務上の課題により、新規航空機の需要が減少するとともに、生産が遅延しました。一方、防衛・軍事分野では、地政学的緊張の継続と防衛支出の増加により、需要が継続しました。この危機は、コスト効率の良い革新的な解決策を求める業界において、無人航空システム(UAS)や電気航空機などの新技術の導入を加速させました。

貨物輸送セグメントが予測期間中に最大の市場規模を占めると予想されています

貨物輸送セグメントは、地域間およびグローバルな貨物輸送の効率性から、予測期間中を通じて最大の市場シェアを獲得すると予測されています。これらのプラットフォームには、貨物機、専用貨物機、貨物輸送用に改造された旅客機が含まれます。これらの機体は、一般貨物から鮮度保持が必要な品物、重機、敏感な材料まで、多様な貨物の輸送に対応するように設計されています。E コマースや世界貿易の台頭に伴い、信頼性が高くコスト効率に優れた貨物輸送機の需要が急増し、貨物容量、燃料効率、自動化技術の進歩につながっています。

チャーターおよび観光事業者セグメントは、予測期間において最高の CAGR を記録すると予想されます

チャーターおよび観光事業者セグメントは、予測期間において最高の CAGR を記録すると予想されます。チャーターおよび観光事業者向けの航空機プラットフォームは、カスタマイズされた柔軟な旅行体験を提供するために不可欠です。観光需要の高い地域で人気があり、レジャーとビジネス旅行の両方を対象としています。このセクターは観光の拡大から恩恵を受けており、プライベートでパーソナライズされた旅行への関心が高まっています。航空機は快適性、効率性、アクセス性を重視して設計されており、観光客とビジネス顧客の両方の旅行体験を向上させます。

最大の市場シェアを有する地域:

アジア太平洋地域は、航空旅行の増加、防衛投資、技術の進歩を背景に、予測期間において最大の市場シェアを占める見通しです。COVID 後の経済回復に伴い、特に中国、インド、東南アジアにおいて、民間航空機の需要が高まっています。軍事近代化プログラムと地政学的懸念も、防衛用航空機セグメントを後押ししています。この地域における航空インフラの拡大と可処分所得の増加は、民間および防衛用航空機プラットフォームの持続的な需要に貢献しています。

最も高い年平均成長率(CAGR)を示す地域:

北米は、商業部門と防衛部門の両方で強い需要に支えられ、予測期間中に最も高いCAGRを記録すると予想されています。米国は航空機生産でリードしており、パンデミック後の航空旅行の回復に伴い、新規商業航空機への需要が高まっています。同地域では、電気式およびハイブリッド航空機技術の研究開発も活発化しています。さらに、航空交通管理とインフラの改善への注目が高まっていることが、市場の継続的な成長を支えています。

市場の主要企業

航空機プラットフォーム市場における主要企業には、Boeing, Airbus, Lockheed Martin Corporation, Northrop Grumman Corporation, Raytheon Technologies Corporation, General Dynamics Corporation, BAE Systems, Dassault Aviation, Embraer S.A., Textron Inc., Leonardo S.p.A., Bombardier Inc., Saab AB, Mitsubishi Heavy Industries Limited, Kawasaki Heavy Industries Limited, Stratolaunch LLC, Gulfstream Aerospace Corporation, Hanwha Group, Hindustan Aeronautics Limited (HAL) , Pilatus Aircraft Limitedなどです。

主な動向:

2024年9月、ロッキード・マーティン社とタタ・アドバンスト・システムズ社(TASL)は、インドにおける C-130J スーパーハーキュリーズプログラムの強化に関する重要な合意に達しました。この提携は、インドの防衛および航空宇宙能力の強化、ならびにインドと米国の戦略的パートナーシップの強化を目的としています。

2024年5月、ハンファは、次世代航空機エンジンの需要拡大に対応するため、エンジンリースに特化したプラットフォーム「ハンファ・アビエーション」を正式に立ち上げました。この戦略的動きは、長期的な垂直統合戦略を採用してグローバル航空市場での存在感を拡大するというハンファのコミットメントと一致しています。

対象航空機タイプ:

• 商業用航空機

• 軍事用航空機

• 回転翼航空機

• 無人航空機(UAV)

• 一般航空機

• その他の航空機タイプ

対象部品:

• 機体

• エンジン

• 航空電子機器

• 着陸装置

• インテリア

• 推進システム

• その他の部品

対象技術:

• 従来型航空機

• 次世代航空機

対象用途:

• 旅客輸送

• 貨物輸送

• 捜索・救助

• 戦闘作戦

• 訓練

• 空中給油

• その他の用途

対象エンドユーザー:

• 政府機関

• メンテナンス、修理、オーバーホール(MRO)事業者

• チャーター・観光事業者

• リース会社

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋地域その他

• 南米

o アルゼンチン

o ブラジル

o チリ

o 南米地域その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカ地域その他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 導入

3.2 成長要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 応用分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル航空機プラットフォーム市場(航空機タイプ別)

5.1 概要

5.2 商用航空機

5.3 軍事航空機

5.4 回転翼機

5.5 無人航空機(UAV)

5.6 一般航空機

5.7 その他の航空機タイプ

6 グローバル航空機プラットフォーム市場、コンポーネント別

6.1 概要

6.2 機体

6.3 エンジン

6.4 アビオニクス

6.5 着陸装置

6.6 インテリア

6.7 推進システム

6.8 その他の部品

7 グローバル航空機プラットフォーム市場、技術別

7.1 概要

7.2 従来型航空機

7.3 次世代航空機

7.3.1 電気航空機

7.3.2 ハイブリッド電気航空機

7.3.3 超音速航空機

8 グローバル航空機プラットフォーム市場、用途別

8.1 概要

8.2 旅客輸送

8.3 貨物輸送

8.4 捜索・救助

8.5 戦闘作戦

8.6 訓練

8.7 空中給油

8.8 その他の用途

9 グローバル航空機プラットフォーム市場、エンドユーザー別

9.1 概要

9.2 政府機関

9.3 メンテナンス、修理、オーバーホール(MRO)事業者

9.4 チャーター・観光事業者

9.5 リース会社

9.6 その他の最終ユーザー

10 グローバル航空機プラットフォーム市場、地域別

10.1 概要

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 アジア太平洋地域その他

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南米その他

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカその他

11 主な動向

11.1 契約、提携、協力、合弁事業

11.2 買収および合併

11.3 新製品の発売

11.4 事業拡大

11.5 その他の主な戦略

12 企業プロファイル

12.1 ボーイング

12.2 エアバス

12.3 ロッキード・マーティン社

12.4 ノースロップ・グラマン社

12.5 レイセオン・テクノロジーズ社

12.6 ジェネラル・ダイナミクス社

12.7 BAE システムズ

12.8 ダッソー・アビエーション

12.9 エンブラエル S.A.

12.10 テキストロン社

12.11 レオナルド S.p.A.

12.12 ボンバルディア社

12.13 サブ AB

12.14 三菱重工業株式会社

12.15 川崎重工業株式会社

12.16 ストラトローンチ・エルエルシー

12.17 ガルフストリーム・エアロスペース・コーポレーション

12.18 ハンファ・グループ

12.19 ヒンドゥスタン・エアロノティクス・リミテッド(HAL)

12.20 ピラトゥス・エアクラフト・リミテッド

表の一覧

1 グローバル航空機プラットフォーム市場動向(地域別)(2022-2030年)($MN)

2 グローバル航空機プラットフォーム市場動向(航空機タイプ別)(2022-2030年)($MN)

3 グローバル航空機プラットフォーム市場動向(商用航空機別)(2022-2030年)($MN)

4 グローバル航空機プラットフォーム市場動向(軍事用航空機別)(2022-2030年)($MN)

5 グローバル航空機プラットフォーム市場動向(回転翼機別)(2022-2030年)($MN)

6 グローバル航空機プラットフォーム市場動向:無人航空機(UAV)別(2022-2030年)($MN)

7 グローバル航空機プラットフォーム市場動向:一般航空機別(2022-2030年)($MN)

8 グローバル航空機プラットフォーム市場動向(その他の航空機タイプ別)(2022-2030年)($MN)

9 グローバル航空機プラットフォーム市場動向(コンポーネント別)(2022-2030年)($MN)

10 グローバル航空機プラットフォーム市場動向(機体別)(2022-2030年)($MN)

11 グローバル航空機プラットフォーム市場動向(エンジン別)(2022-2030年)($MN)

12 グローバル航空機プラットフォーム市場動向、アビオニクス別(2022-2030年)($MN)

13 グローバル航空機プラットフォーム市場動向、着陸装置別(2022-2030年)($MN)

14 グローバル航空機プラットフォーム市場動向(内装別)(2022-2030年)($MN)

15 グローバル航空機プラットフォーム市場動向(推進システム別)(2022-2030年)($MN)

16 グローバル航空機プラットフォーム市場動向(その他のコンポーネント別)(2022-2030年)($MN)

17 グローバル航空機プラットフォーム市場動向(技術別)(2022-2030年)($MN)

18 グローバル航空機プラットフォーム市場動向:従来型航空機別(2022-2030年)($MN)

19 グローバル航空機プラットフォーム市場動向:次世代航空機別(2022-2030年)($MN)

20 グローバル航空機プラットフォーム市場動向、電気航空機別(2022-2030年)($MN)

21 グローバル航空機プラットフォーム市場動向、ハイブリッド電気航空機別(2022-2030年)($MN)

22 グローバル航空機プラットフォーム市場動向、超音速航空機別(2022-2030年)($MN)

23 グローバル航空機プラットフォーム市場動向、用途別(2022-2030年)($MN)

24 グローバル航空機プラットフォーム市場動向(旅客輸送別)(2022-2030年)($MN)

25 グローバル航空機プラットフォーム市場動向(貨物輸送別)(2022-2030年)($MN)

26 グローバル航空機プラットフォーム市場動向:捜索・救助用途別(2022-2030年)($MN)

27 グローバル航空機プラットフォーム市場動向:戦闘作戦別(2022-2030年)($MN)

28 グローバル航空機プラットフォーム市場動向:訓練別(2022-2030年)($MN)

29 グローバル航空機プラットフォーム市場動向:空中給油別(2022-2030年)($MN)

30 グローバル航空機プラットフォーム市場動向:その他の用途別(2022-2030年)($MN)

31 グローバル航空機プラットフォーム市場動向、エンドユーザー別(2022-2030年)($MN)

32 グローバル航空機プラットフォーム市場動向、政府機関別(2022-2030年)($MN)

33 グローバル航空機プラットフォーム市場動向(メンテナンス、修理、オーバーホール(MRO)プロバイダー別)(2022-2030年)($MN)

34 グローバル航空機プラットフォーム市場動向(チャーター・観光事業者別)(2022-2030年)($MN)

35 グローバル航空機プラットフォーム市場動向(リース会社別)(2022-2030年)($MN)

36 グローバル航空機プラットフォーム市場動向(その他の最終ユーザー別)(2022-2030年)($MN)

❖本調査資料に関するお問い合わせはこちら❖