❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

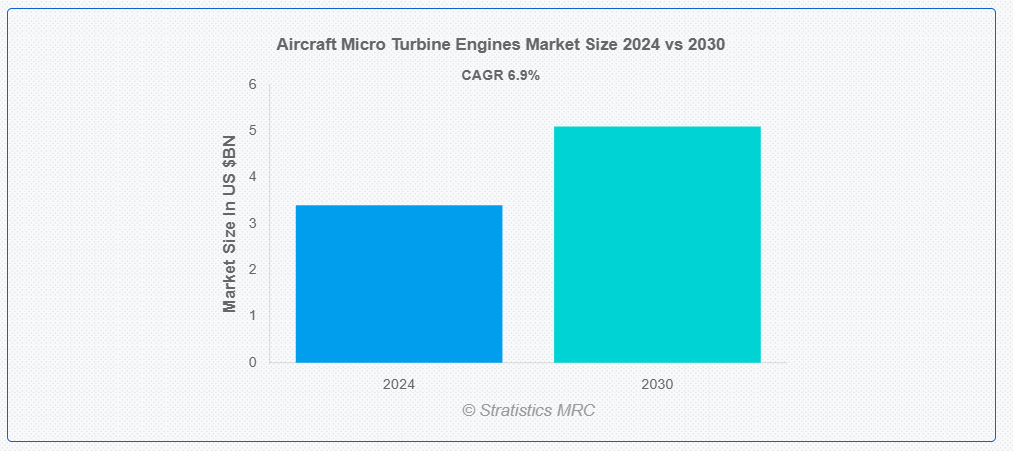

ストラテジックス・MRCの調査によると、2024年のグローバル航空機マイクロタービンエンジン市場は$34億ドルと推計され、2030年までに$51億ドルに達すると予測されています。予測期間中は年平均成長率(CAGR)6.9%で成長すると見込まれています。航空機マイクロタービンは、航空機の推進力または補助動力供給を目的として設計された小型軽量エンジンです。これらのタービンは、大型ジェットエンジンと同じ原理に基づいて動作し、圧縮空気、燃料の燃焼、およびタービンを利用して推力または電気エネルギーを生成します。コンパクトなサイズと高い効率性により、マイクロタービンは無人航空機(UAV)、小型航空機、ハイブリッド電気推進システムなどに特に適しており、出力、信頼性、燃料効率のバランスを提供します。

国際航空運送協会(IATA)によると、2024年までに世界の航空旅客数は40億人に達すると予測されています。航空旅客の総数は2037年までに82億人に達すると見込まれています。

市場動向:

要因:

軽量エンジンの需要増加

航空業界における軽量エンジンの需要増加は、航空機用マイクロタービンエンジン市場の主要な成長要因です。これらのコンパクトで効率的なエンジンは、従来のタービンエンジンと比較して大幅な重量削減を実現し、航空機の燃料効率向上と積載容量の増加をもたらします。環境負荷の低減とコスト効率の向上を追求する航空業界の動向は、メーカーが革新的な推進システムの開発を促進しています。マイクロタービンエンジンは、出力、重量、燃料効率のバランスに優れているため、これらの要件を満たしています。小型航空機、UAV、および大型航空機の補助動力装置への採用が、この分野の市場成長と技術進歩を推進しています。

抑制要因:

出力の制限

これらのエンジンは小型航空機や UAV 用途に優れていますが、航空機のサイズが大きくなるにつれて出力重量比は悪くなります。この制限は、より高い推力と出力が必要な大型商業用および軍事用航空機での使用を制限しています。さらに、出力の制約は、マイクロタービンエンジンを搭載した航空機の航続距離や積載能力に影響を及ぼし、運用上の汎用性を制限する可能性があります。

機会:

ハイブリッド推進システムへの統合

電気モーターとマイクロタービンを組み合わせたハイブリッドシステムは、両技術のメリットを両立させることができます。例えば、燃料効率の向上、排出量の削減、航続距離の延長などが挙げられます。この統合は、航空業界が持続可能で効率的な航空機設計 towards を目指す動きと一致しています。マイクロタービンは、ハイブリッド電気配置において航続距離延長装置や発電機として機能し、完全電気推進の現在の制限の一部を解決できます。この機会は、製造メーカーが製品ラインナップを拡大し、都市型航空移動や次世代地域航空機などの新たな市場セグメントをターゲットにすることで、イノベーションと市場拡大を促進します。

脅威:

燃料価格の変動

これらのエンジンは一般的に大型タービンよりも燃料効率が優れていますが、採用と運用コストは燃料価格の変動に影響を受けます。燃料コストの急激な上昇は、マイクロタービンエンジンを搭載した航空機の経済的妥当性に影響を及ぼし、市場成長を鈍化させる可能性があります。この変動は研究開発の優先順位にも影響を与え、メーカーがさらに燃料効率の高い設計や代替燃料対応に注力する可能性もあります。

COVID-19の影響:

COVID-19パンデミックは航空機用マイクロタービンエンジン市場に重大な影響を与えました。サプライチェーンの混乱と航空需要の減少が市場成長を鈍化させました。しかし、この危機は地域航空や貨物輸送向けの小型で効率的な航空機への関心が高まり、マイクロタービンエンジンメーカーに恩恵をもたらす可能性があります。パンデミックは柔軟でコスト効果の高い航空ソリューションの必要性を浮き彫りにし、この分野の長期的な市場回復とイノベーションを促進する可能性があります。

オリジナル機器メーカー(OEM)セグメントが予測期間中に最大規模となる見込み

オリジナル機器メーカー(OEM)セグメントは、これらの効率的な推進システムを搭載した新規航空機への需要増加により、航空機用マイクロタービンエンジン市場を支配すると予想されています。OEMは、マイクロタービンエンジンを航空機設計に統合し、最適な性能と互換性を確保する上で重要な役割を果たしています。都市型航空移動や地域航空分野における電気式およびハイブリッド電気式航空機への関心の高まりが、OEMがマイクロタービンエンジンを革新的な推進システムに組み込むことを促進しています。さらに、厳格な環境規制により、OEMは燃料効率が高く排出量が少ないエンジンを採用する傾向が強まり、新規航空機生産におけるマイクロタービン技術への需要がさらに拡大しています。

補助動力装置(APU)セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

航空機用マイクロタービンエンジン市場において、補助動力装置(APU)セグメントは、さまざまな航空機タイプにおいてより効率的で軽量なAPUソリューションの需要増加により、最も高いCAGRを記録すると予測されています。マイクロタービンエンジンは、燃料消費量の削減、排出ガスの低減、コンパクトなサイズなど、APU として大きなメリットがあります。これらのメリットは、航空機の全体的な効率の向上と運用コストの削減に特に有効です。また、航空機の電動化が進んでいることも、先進型 APU システムの採用を後押ししており、マイクロタービンエンジンは発電において重要な役割を果たすことができます。

最大のシェアを占める地域:

予測期間中は、北米地域が最大の市場となる見通しです。この地域には多くの主要な航空宇宙企業と研究機関が存在し、推進技術におけるイノベーションを促進しています。より効率的で環境負荷の低い航空機の開発に重点が置かれており、マイクロタービンエンジンのメリットと一致しています。堅固な一般航空セクターの存在と都市型航空移動ソリューションへの関心の高まりが、市場成長をさらに後押ししています。さらに、マイクロタービンエンジンが広く採用されている防衛分野と無人航空システムへの大規模な投資が、地域の市場リーダーシップを強化しています。

CAGR が最も高い地域:

アジア太平洋地域は、いくつかの成長要因により、航空機用マイクロタービンエンジン市場で最高の CAGR を記録すると予想されています。急速な都市化と経済発展により、マイクロタービンエンジンが特に適した地域および都市の航空モビリティソリューションの需要が高まっています。中国やインドなどの国々で新興企業が台頭する、この地域の拡大する航空宇宙産業は、先進型推進システムをはじめとする新技術に多額の投資を行っています。防衛予算の拡大と無人航空機への注目度の高まりも、市場の成長に貢献しています。さらに、人口密集するアジア諸国では、より燃料効率が高く、環境に優しい航空ソリューションの需要が高まっており、マイクロタービンエンジン技術の採用が加速しています。

市場の主要企業

航空機用マイクロタービンエンジン市場の主要企業には、Raytheon Technologies Corporation, Honeywell International Inc., Safran SA, Kratos Defense & Security Solutions Inc., UAV Turbines Inc., General Electric, Rolls-Royce Holdings PLC, Pratt & Whitney, CFM International, Williams International, PBS Group, AeroDesignWorks GmbH, Elliott Company, Turbotech SAS, MTU Aero Engines, Japanese Aero Engine Corporation, Irkut Corporation, and AVIC Commercial Aircraft Engine Co., Ltdが挙げられます。

主な動向

2024年6月、GE Aerospace は、NASA と協力して、同社の Passport 20 エンジンにハイブリッド電気部品を改造し、燃料消費の削減を目的とした NASA Hybrid thermally Efficient Core プロジェクトで試験を行う予定であると、AIN が報じました。GE は、これらのエンジンを次世代の単通路旅客機に採用したいと考えています。

2024年4月、ハネウェルはITP Aeroと提携し、スペインのマドリードにハネウェルのF124-GA-200航空機エンジンの修理・メンテナンスを専門とする新たな認定サービスセンターを設立しました。これにより、欧州のオペレーター向けに現地での修理能力を提供します。

2024年1月、TurbotechとSafranは、超高性能再生サイクルを採用した水素燃料式航空ガスタービンエンジンの最初の試験を成功裏に完了しました。この試験は、ArianeGroupの資源と、フランス・ヴェルノン試験施設での水素燃料を使用した宇宙応用試験の準備と実施における数十年の専門知識により実現しました。

対応エンジンタイプ:

• ターボシャフト

• ターボプロップ

• ターボジェット

対応燃料タイプ:

• ジェットA/ジェットA-1

• ディーゼル

• 天然ガス

• 水素

• バイオ燃料

対応コンポーネント:

• コンプレッサー

• 燃焼器

• タービン

• 回収器

• コントローラー

• ジェネレーター

• その他の部品

出力範囲:

• 5~50馬力

• 50~100馬力

• 100~200馬力

• 200馬力超

対象プラットフォーム:

• 無人航空機(UAV)

• 都市型航空移動(UAM) (UAM)

• 小型航空機

• 軍事用ドローン

• ハイブリッド電気航空機

対応アプリケーション:

• 推進システム

• 補助動力装置 (APU)

対応販売チャネル:

• オリジナル機器メーカー (OEM)

• アフターマーケット

対応地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o 欧州その他

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南米

o アルゼンチン

o ブラジル

o チリ

o 南米その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 成長要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 応用分析

3.7 新興市場

3.8 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル航空機マイクロタービンエンジン市場(エンジンタイプ別)

5.1 概要

5.2 ターボシャフト

5.3 ターボプロップ

5.4 ターボジェット

6 グローバル航空機マイクロタービンエンジン市場(燃料タイプ別)

6.1 概要

6.2 ジェットA/ジェットA-1

6.3 ディーゼル

6.4 天然ガス

6.5 水素

6.6 バイオ燃料

7 グローバル航空機マイクロタービンエンジン市場(コンポーネント別)

7.1 概要

7.2 コンプレッサー

7.3 燃焼室

7.4 タービン

7.5 回収器

7.6 コントローラー

7.7 ジェネレーター

7.8 その他の部品

8 グローバル航空機用マイクロタービンエンジン市場、出力別

8.1 概要

8.2 5-50 HP

8.3 50-100 HP

8.4 100-200 HP

8.5 200 HP超

9 グローバル航空機用マイクロタービンエンジン市場、プラットフォーム別

9.1 概要

9.2 無人航空機(UAV)

9.3 都市型航空移動(UAM)

9.4 小型航空機

9.5 軍事用ドローン

9.6 ハイブリッド電気航空機

10 グローバル航空機マイクロタービンエンジン市場、用途別

10.1 概要

10.2 推進システム

10.3 補助動力装置(APU)

11 グローバル航空機マイクロタービンエンジン市場、販売チャネル別

11.1 概要

11.2 オリジナル機器メーカー(OEM)

11.3 アフターマーケット

12 グローバル航空機用マイクロタービンエンジン市場、地域別

12.1 概要

12.2 北米

12.2.1 米国

12.2.2 カナダ

12.2.3 メキシコ

12.3 欧州

12.3.1 ドイツ

12.3.2 イギリス

12.3.3 イタリア

12.3.4 フランス

12.3.5 スペイン

12.3.6 欧州その他

12.4 アジア太平洋

12.4.1 日本

12.4.2 中国

12.4.3 インド

12.4.4 オーストラリア

12.4.5 ニュージーランド

12.4.6 韓国

12.4.7 アジア太平洋地域その他

12.5 南アメリカ

12.5.1 アルゼンチン

12.5.2 ブラジル

12.5.3 チリ

12.5.4 南米その他

12.6 中東・アフリカ

12.6.1 サウジアラビア

12.6.2 アラブ首長国連邦

12.6.3 カタール

12.6.4 南アフリカ

12.6.5 中東・アフリカその他

13 主要な動向

13.1 協定、提携、協力関係および合弁事業

13.2 買収・合併

13.3 新製品発売

13.4 事業拡大

13.5 その他の主要戦略

14 企業プロファイル

14.1 レイセオン・テクノロジーズ・コーポレーション

14.2 ハネウェル・インターナショナル・インク

14.3 サフランSA

14.4 クラトス・ディフェンス&セキュリティ・ソリューションズ社

14.5 UAVタービンズ社

14.6 ゼネラル・エレクトリック

14.7 ロールスロイス・ホールディングス社

14.8 プラット・アンド・ホイットニー

14.9 CFMインターナショナル

14.10 ウィリアムズ・インターナショナル

14.11 PBS グループ

14.12 AeroDesignWorks GmbH

14.13 エリオット社

14.14 Turbotech SAS

14.15 MTU エアロエンジン

14.16 日本航空機エンジン株式会社

14.17 イルクート社

14.18 AVIC Commercial Aircraft Engine Co.

表一覧

1 世界の航空機用マイクロタービンエンジン市場の見通し、地域別(2022年~2030年)(百万ドル)

2 世界の航空機用マイクロタービンエンジン市場の見通し、エンジンタイプ別(2022年~2030年)(百万ドル)

3 グローバル航空機マイクロタービンエンジン市場動向(ターボシャフト別)(2022-2030年)($MN)

4 グローバル航空機マイクロタービンエンジン市場動向(ターボプロップ別)(2022-2030年)($MN)

5 グローバル航空機用マイクロタービンエンジン市場動向(ターボジェット別)(2022-2030年)($MN)

6 グローバル航空機用マイクロタービンエンジン市場動向(燃料タイプ別)(2022-2030年)($MN)

7 グローバル航空機用マイクロタービンエンジン市場動向(ジェットA/ジェットA-1別)(2022-2030年)($MN)

8 グローバル航空機用マイクロタービンエンジン市場動向(ディーゼル別)(2022-2030年)($MN)

9 グローバル航空機用マイクロタービンエンジン市場動向(燃料別)(2022-2030年)($MN)

10 グローバル航空機用マイクロタービンエンジン市場動向(水素別)(2022-2030年)($MN)

11 グローバル航空機用マイクロタービンエンジン市場動向(バイオ燃料別)(2022-2030年)($MN)

12 グローバル航空機用マイクロタービンエンジン市場動向(コンポーネント別)(2022-2030年)($MN)

13 グローバル航空機用マイクロタービンエンジン市場動向(コンプレッサー別)(2022-2030年)($MN)

14 グローバル航空機用マイクロタービンエンジン市場動向(燃焼器別)(2022-2030年)($MN)

15 グローバル航空機用マイクロタービンエンジン市場動向(タービン別)(2022-2030年)($MN)

16 グローバル航空機用マイクロタービンエンジン市場動向(リカバリー装置別)(2022-2030年)($MN)

17 グローバル航空機用マイクロタービンエンジン市場動向(コントローラー別)(2022-2030年)($MN)

18 グローバル航空機用マイクロタービンエンジン市場動向(ジェネレーター別)(2022-2030年)($MN)

19 グローバル航空機用マイクロタービンエンジン市場動向(その他のコンポーネント別)(2022-2030年)($MN)

20 グローバル航空機用マイクロタービンエンジン市場動向(出力別)(2022-2030年)($MN)

21 グローバル航空機用マイクロタービンエンジン市場動向(5-50 HP別)(2022-2030年)($MN)

22 グローバル航空機用マイクロタービンエンジン市場動向(50-100 HP別)(2022-2030年)($MN)

23 グローバル航空機用マイクロタービンエンジン市場動向(出力別:100-200 HP)(2022-2030年)($MN)

24 グローバル航空機用マイクロタービンエンジン市場動向(出力別:200 HP超)(2022-2030年)($MN)

25 グローバル航空機用マイクロタービンエンジン市場動向(プラットフォーム別)(2022-2030年)($MN)

26 グローバル航空機用マイクロタービンエンジン市場動向(無人航空機(UAV)別)(2022-2030年)($MN)

27 グローバル航空機用マイクロタービンエンジン市場動向:都市型航空移動(UAM)別(2022-2030年)($MN)

28 グローバル航空機用マイクロタービンエンジン市場動向:小型航空機別(2022-2030年)($MN)

29 グローバル航空機用マイクロタービンエンジン市場動向:軍事用ドローン別(2022-2030年)($MN)

30 グローバル航空機用マイクロタービンエンジン市場動向:ハイブリッド電気航空機別(2022-2030年)($MN)

31 グローバル航空機用マイクロタービンエンジン市場動向(用途別)(2022-2030年)($MN)

32 グローバル航空機用マイクロタービンエンジン市場動向(推進方式別)(2022-2030年)($MN)

33 グローバル航空機用マイクロタービンエンジン市場動向(補助動力装置(APU)別)(2022-2030年)($MN)

34 グローバル航空機用マイクロタービンエンジン市場動向(販売チャネル別)(2022-2030年)($MN)

35 グローバル航空機用マイクロタービンエンジン市場動向(OEM別)(2022-2030年)($MN)

36 グローバル航空機用マイクロタービンエンジン市場動向(アフターマーケット別)(2022-2030年)($MN)

❖本調査資料に関するお問い合わせはこちら❖