❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

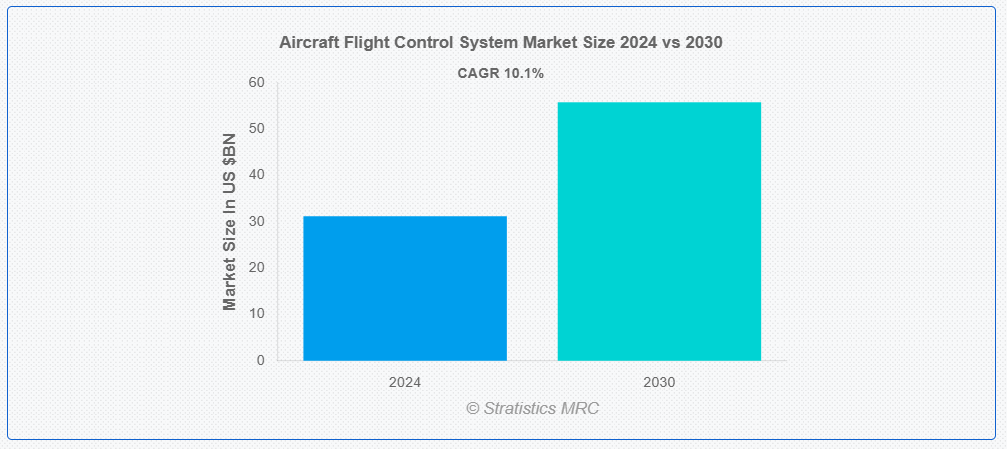

ストラテジスティクスMRCの調査によると、2024年のグローバル航空機飛行制御システム市場は$31.2億ドルと推計され、2030年までに$55.8億ドルに達すると予測されています。予測期間中は年平均成長率(CAGR)10.1%で成長すると見込まれています。航空機飛行制御システム(FCS)は、航空機の飛行軌跡と安定性を管理・制御する重要なシステム群です。機械式、油圧式、電子式システムなど、パイロットが航空機の動き(ピッチ、ロール、ヨーなど)を制御するためのさまざまなコンポーネントを含みます。現代の FCS は、飛行制御入力が従来の機械的な連結ではなく電子的に伝達されるフライ・バイ・ワイヤなどの先進技術を統合していることがよくあります。このシステムは、特に複雑な操縦時に航空機の円滑かつ正確な制御を確保することで、安全性、性能、効率を向上させると同時に、自動化を実現し、パイロットの作業負荷を最小限に抑えます。

市場動向:

要因:

航空交通量の増加と航空機機材の拡大

航空機機材の拡大と航空交通量の増加により、効果的、安全、信頼性の高い運航を保証する高度な航空機飛行制御システム(FCS)の需要が拡大しています。特に商業航空分野で航空機の導入が増加する中、自動化を促進し、燃料効率を最大化し、全体的な安全性を向上させるFCSの重要性が高まっています。この傾向は、メーカーがより複雑で拡張性があり、手頃な価格の飛行制御システムを提供するように促し、国際的なFCSソリューション市場を拡大しています。

制約要因:

高い開発・維持コスト

高い開発・維持コストは市場を深刻に阻害しており、小規模なメーカーやオペレーターが参入できない要因となっています。企業は、高度な技術の開発、テスト、認証にかかる高いコストにより、利益を維持しながらイノベーションを推進することが困難です。さらに、システムアップグレード、メンテナンス、部品交換の継続的な費用は、特に資金が限られた航空会社やオペレーターにとって予算に追加の圧力をかけ、市場全体の拡大を遅らせています。

機会:

商業用航空機の需要増加

商業用航空機の需要拡大は、航空機飛行制御システム(FCS)市場に直接的な影響を与え、飛行制御技術の向上に対する需要を促進しています。航空会社は、増加する乗客輸送に対応するため機材を拡充する中で、最大性能、安全性、燃料効率を保証するFCSを必要としています。この需要は、自動化、精度向上、フライ・バイ・ワイヤのような最新技術の導入を促進しています。その結果、FCS市場は商業航空業界の新たな高性能機材のニーズを満たすために拡大しています。

脅威:

統合の課題

航空機飛行制御システム市場は、先端技術を採用する際の高度なシステム互換性問題により、統合の課題に直面しています。これらの課題には、安全基準と規制要件の遵守、スムーズな運用保証、既存の航空機インフラとの新制御システムの統合が含まれます。高い統合コスト、技術的専門知識の必要性、認証手続きの遅延は、さらにイノベーションと市場拡大を妨げる可能性があります。

COVID-19 の影響:

COVID-19 のパンデミックにより、航空旅行の減少と航空機製造の遅延により、航空機飛行制御システム市場は一時的に混乱しました。新しい航空機およびメンテナンスサービスの需要の減少が成長に影響を与えました。しかし、航空旅行が再開され、航空会社が安全性と効率の向上のために先進的な飛行制御技術による機材の近代化に投資しているため、市場は徐々に回復しています。健康と安全に関する規制への注目が高まっていることも、この分野のイノベーションを推進しています。

軍事用航空機セグメントは、予測期間中に最大の市場規模を占めると予想されています

軍事用航空機セグメントは、高度で高性能な制御システムへの需要増加により、予測期間中に最大の市場シェアを占めると予想されています。軍事用航空機が戦闘、監視、防御作戦の複雑な要件を満たすためには、FCSは正確性、信頼性、耐久性が不可欠です。フライ・バイ・ワイヤや自律飛行制御などの先進的なシステムは、軍事技術の進歩に伴い、ますます必要になってきています。防衛企業が次世代の軍用機向けに、より高度で安全なシステムへの投資を行うことで、FCS の革新が促進され、業界が成長しています。

予測期間中は、スポイラーアクチュエータセグメントが最高の CAGR を記録すると予想されます

予測期間中、スポイラーアクチュエーターセグメントは最も高い成長率を記録すると予測されています。これは、スポイラーアクチュエーターがスポイラーの展開を制御し、揚力を減らしドラッグを増やすことで制動と安定性を向上させるためです。航空業界が効率向上のため、より高度な電子制御システムを採用する中で、高度なスポイラーアクチュエーターの需要が増加しています。製造メーカーが現代の航空機向けに、より正確で軽量かつ信頼性の高いアクチュエーターシステムの開発に注力する中で、これはFCS業界のイノベーションと成長を促進しています。

最大のシェアを占める地域:

予測期間中は、航空交通量の増加、航空機数の増加、および軍用機と民間機の両方の需要の増加により、アジア太平洋地域が最大の市場シェアを占める見通しです。中国やインドなどの国々が防衛および航空産業に投資を行う中、先進型の飛行制御システムの必要性はますます高まっています。これにより、現代的でリーズナブルな価格の FCS 技術の開発と利用が促進され、生産者がさまざまな現地の要件や法律に対応することで、地域市場の拡大が後押しされます。

CAGR が最も高い地域:

予測期間中、北米地域は、航空旅行の増加、技術の進歩、および航空分野における安全性と燃料効率に対する需要の高まりにより、最も高い CAGR を示すと予想されます。大手メーカーやサプライヤーを含む、この地域の強力な航空宇宙産業が、市場の発展をさらに推進しています。さらに、より厳格な安全基準などの政府規制や、自律飛行システムへの投資の拡大も市場の拡大に寄与しており、北米は航空分野におけるイノベーションと生産の重要なハブとしての地位を確立しています。

市場の主要企業

航空機飛行制御システム市場の主要企業には、AMETEK, Inc.、Astronautics Corporation of America、BAE Systems PLC、Beaver Aerospace & Defense Inc.、Curtiss-Wright Corporation、Diehl Group、Honeywell International Inc、Liebherr-International Deutschland GmbH、Moog Inc.、ナブテスコ株式会社、Parker Hannifin Corporation、Parker Lord、Raytheon Technologies Corporation、Saab AB、Safran SA、 Shimadzu Corporation、Sitec Aerospace GmbH、Thales、Triumph Group、およびWoodward Inc.です。

主要な動向:

2025年1月、BAE SystemsはAirbusと、商用航空機向けのマイクロハイブリッド化実証プロジェクトにおけるエネルギー貯蔵システムを提供するための契約を締結しました。

2024年12月、米国国防高等研究計画局(DARPA)は、BAE Systems の研究開発組織 FAST Labs に、堅牢なシステムを実現する検証器のパイプライン推論(PROVERS)プログラムの一環として、600 万ドルの契約を授与しました。

2024年10月、BAEシステムズは、米国陸軍およびその他の国防総省(DoD)プログラム向けの将来のデータ駆動型能力開発を目的とした、Aerospikeとの戦略的パートナーシップを発表しました。

対象機種:

• 液压式飛行制御システム

• 軍事用固定式飛行制御システム

• 軍事用無人航空機(UAV)飛行制御システム

• 回転翼飛行制御システム

• 機械式飛行制御システム

• ハイブリッドシステム

対象航空機機種:

• 商用航空機

• 軍事用航空機

• 一般航空機

• 回転翼航空機(ヘリコプター)

• ビジネスジェット

対象コンポーネント:

• コックピット制御装置

• 主要飛行制御コンピュータ

• 補助飛行制御コンピュータ

• エレベーターアクチュエーター

• トリム油圧安定化アクチュエーター

• エレボンアクチュエーター

• スポイラーアクチュエーター

• トリムアクチュエーター

• 予備姿勢および空気データ参照ユニット(SAARU)

• その他のコンポーネント

対象適合:

• ラインフィット

• リトロフィット

対象技術:

• フライ・バイ・ワイヤ

• パワー・バイ・ワイヤ

• ハイドロメカニカルシステム

• デジタル・フライ・バイ・ワイヤ

対象エンドユーザー:

• オリジナル機器メーカー (OEM)

• アフターマーケット

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 成長要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル航空機飛行制御システム市場(タイプ別)

5.1 概要

5.2 液压式飛行制御システム

5.3 軍事用固定式飛行制御システム

5.4 軍事用無人航空機(UAV)飛行制御システム

5.5 回転翼式飛行制御システム

5.6 機械式飛行制御システム

5.7 ハイブリッドシステム

6 グローバル航空機飛行制御システム市場(航空機タイプ別)

6.1 概要

6.2 商用航空機

6.3 軍事用航空機

6.4 一般航空機

6.5 ロータークラフト(ヘリコプター)

6.6 ビジネスジェット

7 グローバル航空機飛行制御システム市場、コンポーネント別

7.1 概要

7.2 コックピット制御

7.3 主要飛行制御コンピュータ

7.4 補助飛行制御コンピュータ

7.5 エレベーターアクチュエーター

7.6 トリム油圧安定化アクチュエーター

7.7 エレボンアクチュエーター

7.8 スポイラーアクチュエーター

7.9 トリムアクチュエーター

7.10 予備姿勢および空気データ参照ユニット(SAARU)

7.11 その他のコンポーネント

8 グローバル航空機飛行制御システム市場、搭載形態別

8.1 概要

8.2 標準装備

8.3 改造

9 グローバル航空機飛行制御システム市場、技術別

9.1 概要

9.2 フライ・バイ・ワイヤ

9.3 パワー・バイ・ワイヤ

9.4 液压機械式システム

9.5 デジタル・フライ・バイ・ワイヤ

10 航空機飛行制御システム市場(エンドユーザー別)

10.1 概要

10.2 原動機メーカー(OEM)

10.3 アフターマーケット

11 航空機飛行制御システム市場(地域別)

11.1 概要

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他のヨーロッパ

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 アジア太平洋地域その他

11.5 南アメリカ

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 南米その他

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 中東・アフリカその他

12 主要な動向

12.1 協定、パートナーシップ、協力関係および合弁事業

12.2 買収・合併

12.3 新製品発売

12.4 拡大

12.5 その他の主要戦略

13 企業プロファイル

13.1 AMETEK, Inc.

13.2 アストロノティクス・コーポレーション・オブ・アメリカ

13.3 BAEシステムズ・プラチナム・リミテッド

13.4 ビーバー・エアロスペース・アンド・ディフェンス・インク

13.5 カーティス・ライト・コーポレーション

13.6 ディール・グループ

13.7 ハネウェル・インターナショナル・インク

13.8 リーベラー・インターナショナル・ドイツ・ゲ엠ベーハー

13.9 ムーグ・インク

13.10 ナブテスコ株式会社

13.11 パッカー・ハニフィン・コーポレーション

13.12 パッカー・ロード

13.13 レイセオン・テクノロジーズ・コーポレーション

13.14 サブ・エービー

13.15 サフラン・エス・エー

13.16 シマズ株式会社

13.17 サイトック・エアロスペース・ゲーエムベーハー

13.18 テレス

13.19 トライアンフ・グループ

13.20 ウッドワード・インク

表の一覧

1 グローバル航空機飛行制御システム市場動向(地域別)(2022-2030年)($MN)

2 グローバル航空機飛行制御システム市場動向(タイプ別)(2022-2030年)($MN)

3 グローバル航空機飛行制御システム市場動向(油圧式飛行制御システム別)(2022-2030年)($MN)

4 グローバル航空機飛行制御システム市場動向(軍事用固定式飛行制御システム別)(2022-2030年)($MN)

5 グローバル航空機飛行制御システム市場動向(軍事用UAV飛行制御システム別)(2022-2030年) ($MN)

6 グローバル航空機飛行制御システム市場動向:回転翼飛行制御システム別(2022-2030年) ($MN)

7 グローバル航空機飛行制御システム市場動向:機械式飛行制御システム別(2022-2030年) ($MN)

8 グローバル航空機飛行制御システム市場動向:ハイブリッドシステム別(2022-2030年) ($MN)

9 グローバル航空機飛行制御システム市場動向:航空機タイプ別(2022-2030年) ($MN)

10 グローバル航空機飛行制御システム市場動向:商用航空機別(2022-2030年) ($MN)

11 グローバル航空機飛行制御システム市場動向:軍用航空機別(2022-2030年) ($MN)

12 グローバル航空機飛行制御システム市場動向、一般航空機別(2022-2030年) ($MN)

13 グローバル航空機飛行制御システム市場動向、回転翼機(ヘリコプター)別(2022-2030年) ($MN)

14 グローバル航空機飛行制御システム市場動向(ビジネスジェット別)(2022-2030年)($MN)

15 グローバル航空機飛行制御システム市場動向(コンポーネント別)(2022-2030年)($MN)

16 グローバル航空機飛行制御システム市場動向(コクピット制御装置別)(2022-2030年)($MN)

17 グローバル航空機飛行制御システム市場動向:主要飛行制御コンピュータ別(2022-2030年)($MN)

18 グローバル航空機飛行制御システム市場動向:二次飛行制御コンピュータ別(2022-2030年)($MN)

19 グローバル航空機飛行制御システム市場動向:エレベーターアクチュエーター別(2022-2030年) ($MN)

20 グローバル航空機飛行制御システム市場動向:トリム油圧安定化アクチュエーター別(2022-2030年)($MN)

21 グローバル航空機飛行制御システム市場動向:エレボンアクチュエーター別(2022-2030年)($MN)

22 グローバル航空機飛行制御システム市場動向:スポイラーアクチュエーター別(2022-2030年) ($MN)

23 グローバル航空機飛行制御システム市場動向:トリムアクチュエーター別(2022-2030年) ($MN)

24 グローバル航空機飛行制御システム市場動向:スタンバイ姿勢および空気データ参照ユニット(SAARU)別(2022-2030年)($MN)

25 グローバル航空機飛行制御システム市場動向:その他のコンポーネント別(2022-2030年)($MN)

26 グローバル航空機飛行制御システム市場動向(フィット別)(2022-2030年)($MN)

27 グローバル航空機飛行制御システム市場動向(ラインフィット別)(2022-2030年)($MN)

28 グローバル航空機飛行制御システム市場動向(リトロフィット別)(2022-2030年)($MN)

29 グローバル航空機飛行制御システム市場動向、技術別(2022-2030年)($MN)

30 グローバル航空機飛行制御システム市場動向、フライ・バイ・ワイヤ別(2022-2030年)($MN)

31 グローバル航空機飛行制御システム市場動向、パワー・バイ・ワイヤ別(2022-2030年)($MN)

32 グローバル航空機飛行制御システム市場動向(ハイドロメカニカルシステム別)(2022-2030年)($MN)

33 グローバル航空機飛行制御システム市場動向(デジタルフライバイワイヤー別)(2022-2030年)($MN)

34 グローバル航空機飛行制御システム市場動向(エンドユーザー別)(2022-2030年) ($MN)

35 グローバル航空機飛行制御システム市場動向、オリジナル機器メーカー(OEM)別(2022-2030年) ($MN)

36 グローバル航空機飛行制御システム市場動向、アフターマーケット別(2022-2030年) ($MN)

❖本調査資料に関するお問い合わせはこちら❖