❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

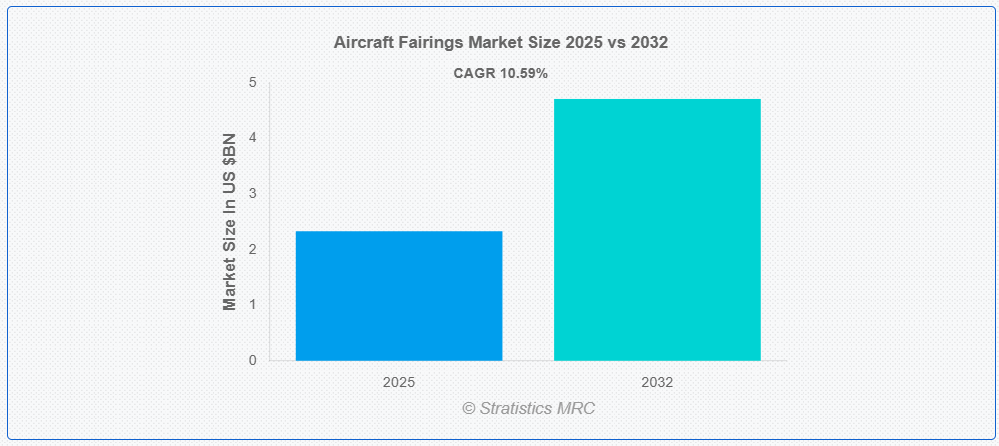

ストラテジックス・MRCの調査によると、2025年のグローバル航空機フェアリング市場は$23億3,000万ドルと推計され、2032年までに$47億1,000万ドルに達すると予測されています。この市場は、予測期間中に年平均成長率(CAGR)10.59%で成長すると見込まれています。航空機フェアリングは、航空機の各部に設置される流線型の構造物で、全体的な性能向上と空気抵抗の低減を目的としています。通常、複合材料やアルミニウム合金などの軽量素材で構成され、エンジン取り付け部、着陸装置、翼と機体間の接合部や隙間を埋める役割を果たします。さらに、フェアリングは内部部品を湿気や破片などの環境要因から保護するほか、空力性能を向上させる機能も備えています。その設計は騒音低減と燃料効率に大きく影響するため、現代の航空機工学において不可欠な部品となっています。

航空機フリートリサイクル協会(AFRA)によると、毎年世界中で約400~450機の航空機が解体され、AFRA会員企業がその約3分の1を処理しており、これにより年間3万トン以上のアルミニウムと1,800トンの特殊合金金属がリサイクルされています。

市場動向:

要因:

燃料効率の良い航空機への関心の高まり

航空機フェアリングは、乱流と抗力を軽減し、飛行中の燃料効率を最大化する重要な役割を果たします。航空会社は、ジェット燃料が最大の運営費の一つであるため、燃料効率に大きな重点を置いています。フェアリング(特に複合材料で構成されたもの)は、航空機の構造を簡素化することで、燃料効率の向上に大きく貢献しています。さらに、航空業界がより環境に優しい運営を目指す中、航空会社は燃料消費量と温室効果ガス排出量を削減する航空機部品(フェアリングなど)への投資を増加させています。

制約:

高額な製造コストと材料費

製造コストの高さは、特にカーボンファイバー強化ポリマーのような高度な複合材料を使用する場合、航空機フェアリング市場の拡大を阻む主要因の一つです。これらの材料は、優れた強度対重量比と耐腐食性を有するものの、調達コストが高く、オートクレーブ成形やレジン転写成形のような特殊な製造プロセスを必要とします。さらに、精密な公差で複雑なフェアリング形状を成形するには、高度な設備、専門知識を有する作業者、品質管理手順が必要となり、これらは生産コストを大幅に増加させます。

機会:

次世代航空機向け軽量材料の需要拡大

軽量航空機(エアバスA350、ボーイング787、将来の電気式またはハイブリッドモデルなど)が航続距離と燃料効率の向上を優先する中、軽量フェアリングの需要は増加すると予想されます。熱可塑性複合材料やナノエンジニアリングポリマーなどの新素材に注力するメーカーには有利な状況です。また、持続可能性の潮流により、リサイクル可能な代替素材やバイオ複合材料への関心が高まっており、新たな市場とイノベーションの機会が生まれています。

脅威:

価格圧力と競争の激化

フェアリング市場は、特にアジア太平洋地域の新規競合他社から低コストソリューションの需要が高まる中で、競争が激化しています。北米や欧州の既存企業は、これらのメーカーの低コスト代替品に対抗するため、価格引き下げや利益率の圧縮を余儀なくされています。さらに、一部の航空機メーカーは大量購入契約や調達契約を推進し、サプライヤー基盤の統合を進めており、これにより中小規模のフェアリングサプライヤーが価値チェーンから排除され、利益率が低下する可能性があります。

COVID-19の影響:

国際航空需要の急激な減少と、それに伴う航空機生産・納入の停止により、COVID-19パンデミックは航空機フェアリング市場に重大な負の影響を及ぼしました。ボーイングやエアバスなどの航空機メーカーは、航空会社が機材の近代化や拡大計画を延期またはキャンセルしたため、生産を削減し、これらはフェアリングなどの部品の需要に直接的な影響を与えました。さらに、労働力不足、サプライチェーンの混乱、ロックダウンによる製造停止により、フェアリングサプライヤーの生産遅延と運営コストの増加が発生しました。

複合材料セグメントは予測期間中に最大の市場規模を占めると予想されています

複合材料セグメントは、予測期間中に最大の市場シェアを占めると予想されています。炭素繊維強化ポリマーなどの複合材料は、優れた強度対重量比、腐食抵抗性、設計の柔軟性から、ますます普及しています。これらの特性は、航空機の総重量を軽減し、燃料効率を向上させ、排出量を削減するため、現代の航空宇宙設計における主要な課題に対応しています。複合材料は、メンテナンスが少なく、疲労抵抗性に優れているため、軍事用および商業用航空機の両方に最適です。さらに、メーカーが環境および性能目標を達成するために先進型の軽量素材の使用を優先しているため、新世代および次世代の航空機プラットフォームでは、複合材ベースのフェアリングの使用が着実に増加しています。

エンジンセグメントは、予測期間において最高の CAGR を記録すると予想されます

予測期間において、エンジンセグメントは最高の成長率を見込むと予測されています。この拡大は、エンジンの効率、空力特性、および熱管理を改善するための先進的なフェアリングソリューションの利用がますます重視されていることが要因です。抗力を最小限に抑え、繊細な部品を風雨から保護するためには、ナセルやインレットカウルなどのエンジンフェアリングが不可欠です。高性能エンジンを搭載した新世代航空機や、世界中で増加するナローボディおよびワイドボディ航空機の受注が、需要を押し上げています。さらに、複合材料の開発により、エンジンフェアリングの軽量化と耐熱性が向上し、その使用も増加しています。

最大のシェアを占める地域:

予測期間中は、ロッキード・マーティン、ボーイング、ノースロップ・グラマンなどの大手航空機メーカーが存在し、航空宇宙産業のサプライチェーンが充実していることから、北米地域が最大の市場シェアを維持すると予想されます。特に米国における政府および防衛関連の支出が堅調であることは、この地域にとって追い風となり、軍用機のフェアリングなどの部品需要を後押ししています。さらに、航空宇宙分野への多額の投資と民間航空機の生産率の高さも、市場の拡大を支えています。この地域が市場で圧倒的な地位を占めているのは、その先進的な製造能力、複合材料の大手サプライヤーの存在、および持続可能性と燃料効率重視の姿勢によるものです。

CAGR が最も高い地域:

予測期間中、アジア太平洋地域は最も高い CAGR を記録すると予想されます。中国、インド、東南アジアなどの国々における民間航空の大幅な拡大、および防衛予算と航空旅客数の増加が、この急速な成長の主な要因です。旅行需要の増加に対応するため、地域航空会社は保有する航空機の数を増やし、フェアリングなどの関連部品の調達を拡大しています。さらに、政府の国内航空宇宙製造能力強化策や国際的なOEMと地元サプライヤー間の協力関係が、アジア太平洋地域を重要な成長拠点として位置付けています。

市場の主要企業

航空機フェアリング市場の主要企業には、Barnes Group Inc., Lockheed Martin Corporation, Avcorp Industries Inc., Nordam Group LLC, Teledyne Defense Electronics, Spirit AeroSystems Inc., Alpine Advanced Materials LLC, Collins Aerospace, Airbus, Saab AB, Kaman Corporation, Boeing, FDC Composites Inc., Malibu Aerospace LLC , Triumph Groupなどがあります。

主な動向

2025年2月、Teledyne Technologies は、米国の Excelitas Technologies から、一部の航空宇宙および防衛用電子機器事業を買収し、7億1000万ドルで買収を完了しました。この現金取引には、英国北ウェールズ州デンビーシャーを拠点とする Qioptiq ブランドで知られる光学システム事業、および米国を拠点とする先進型電子システム事業が含まれます。

2024年10月、Barnes Group Inc. は、Apollo Global Management, Inc. の関連会社が運営するファンドによる、Barnes の企業価値を約 36 億米ドルとする全現金取引による買収に関する最終合意書を締結したと発表しました。この合意により、Barnes の株主は 1 株当たり 47.50 米ドルの現金を受け取ることになります。

2024年9月、ロッキード・マーティンとタタ・アドバンスト・システムズ・リミテッドは、C-130Jスーパーハーキュリーズ戦術輸送機を通じて両社の事業関係を拡大するための提携契約を締結しました。この発表は、インドの防衛および航空宇宙能力の強化、ならびにインドと米国の戦略的関係の深化における重要な一歩となります。

対象プラットフォーム:

• 商用

• 軍事

• 汎用航空

対象材料:

• アルミニウム

• 複合

• 合金

対象用途:

• 飛行制御面

• 機体

• エンジン

• 着陸装置

• その他の用途

対象エンドユーザー:

• オリジナル機器メーカー(OEM)

• アフターマーケット

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o 欧州その他

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南米

o アルゼンチン

o ブラジル

o チリ

o 南米その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル航空機フェアリング市場(プラットフォーム別)

5.1 概要

5.2 商業用

5.2.1 狭胴型航空機(NBA)

5.2.2 広胴型航空機(WBA)

5.2.3 超大型航空機(VLA)

5.2.4 地域輸送航空機(RTA)

5.2.5 ビジネスジェット

5.3 軍事

5.3.1 戦闘機

5.3.2 軍事輸送機

5.4 一般航空

6 グローバル航空機フェアリング市場、素材別

6.1 概要

6.2 アルミニウム

6.3 複合材料

6.4 合金

7 グローバル航空機フェアリング市場、用途別

7.1 概要

7.2 飛行制御面

7.3 機体

7.4 エンジン

7.5 着陸装置

7.6 その他の用途

8 グローバル航空機フェアリング市場、エンドユーザー別

8.1 概要

8.2 オリジナル機器メーカー(OEM)

8.3 アフターマーケット

9 グローバル航空機フェアリング市場、地域別

9.1 概要

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他のヨーロッパ

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 アジア太平洋のその他の地域

9.5 南米

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 南米のその他の地域

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 中東およびアフリカその他

10 主要な動向

10.1 契約、提携、協力、合弁事業

10.2 買収および合併

10.3 新製品の発売

10.4 事業拡大

10.5 その他の主要戦略

11 企業プロファイル

11.1 バーンズ・グループ・インク

11.2 ロッキード・マーティン・コーポレーション

11.3 アブコープ・インダストリーズ・インク

11.4 ノードム・グループ・エルシー

11.5 テレダイン・ディフェンス・エレクトロニクス

11.6 スピリット・エアロシステムズ・インク

11.7 アルパイン・アドバンスト・マテリアルズ・エルシー

11.8 コリンズ・エアロスペース

11.9 エアバス

11.10 サアブ

11.11 カマン・コーポレーション

11.12 ボーイング

11.13 FDC コンポジット社

11.14 マリブ・エアロスペース

11.15 トライアンフ・グループ

表一覧

1 世界の航空機フェアリング市場の見通し、地域別(2024年~2032年)(百万ドル)

2 世界の航空機フェアリング市場の見通し、プラットフォーム別(2024年~2032年)(百万ドル)

3 世界の航空機フェアリング市場の見通し、商用機別(2024年~2032年)(百万ドル)

4 グローバル航空機フェアリング市場動向(NBA別)(2024-2032年)($MN)

5 グローバル航空機フェアリング市場動向(WBA別)(2024-2032年)($MN)

6 グローバル航空機フェアリング市場動向:超大型航空機(VLA)別(2024-2032年)($MN)

7 グローバル航空機フェアリング市場動向:地域輸送航空機(RTA)別(2024-2032年)($MN)

8 グローバル航空機フェアリング市場動向(ビジネスジェット別)(2024-2032年)($MN)

9 グローバル航空機フェアリング市場動向(軍事用別)(2024-2032年)($MN)

10 グローバル航空機フェアリング市場動向(戦闘機別)(2024-2032年)($MN)

11 グローバル航空機フェアリング市場動向(軍事輸送用)(2024-2032年)($MN)

12 グローバル航空機フェアリング市場動向(一般航空用)(2024-2032年)($MN)

13 グローバル航空機フェアリング市場動向(材料別)(2024-2032年)($MN)

14 グローバル航空機フェアリング市場動向(アルミニウム別)(2024-2032年)($MN)

15 グローバル航空機フェアリング市場動向(複合材料別)(2024-2032年)($MN)

16 グローバル航空機フェアリング市場動向、合金別(2024-2032年)($MN)

17 グローバル航空機フェアリング市場動向、用途別(2024-2032年)($MN)

18 グローバル航空機フェアリング市場動向:飛行制御面別(2024-2032年)($MN)

19 グローバル航空機フェアリング市場動向:機体部別(2024-2032年)($MN)

20 グローバル航空機フェアリング市場動向(エンジン別)(2024-2032年)($MN)

21 グローバル航空機フェアリング市場動向(着陸装置別)(2024-2032年)($MN)

22 グローバル航空機フェアリング市場動向、その他の用途別(2024-2032年)($MN)

23 グローバル航空機フェアリング市場動向、最終ユーザー別(2024-2032年)($MN)

24 グローバル航空機フェアリング市場動向:オリジナル機器メーカー(OEM)別(2024-2032年)($MN)

25 グローバル航空機フェアリング市場動向:アフターマーケット別(2024-2032年)($MN)

❖本調査資料に関するお問い合わせはこちら❖