❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

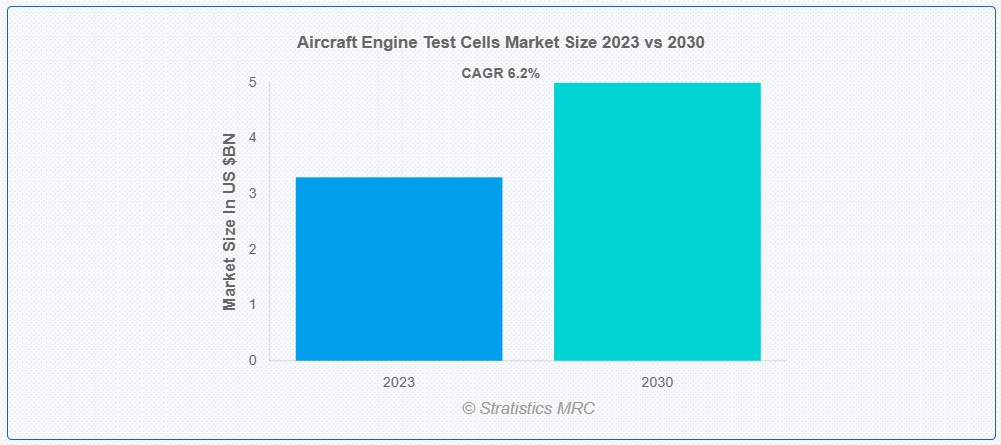

ストラテジックス・MRCの報告によると、2023年のグローバル航空機エンジンテストセル市場は$33億ドルと推計され、2030年までに$50億ドルに達すると予測されています。この期間中の年平均成長率(CAGR)は6.2%と推計されています。航空機エンジン試験セルは、制御された環境下で航空機エンジンの試験を行うための専門施設です。これらの試験セルは、温度、圧力、湿度、空気流量などのパラメーターを調整し、航空機エンジンが飛行中に遭遇する可能性のあるさまざまな運転条件を再現する制御された環境を提供します。航空機エンジン試験セルの主な目的は、航空機への搭載前に航空機エンジンの性能、信頼性、安全性を評価することです。

市場動向:

推進要因:

民間航空機および MRO サービスの需要の増加

民間航空機およびメンテナンス、修理、オーバーホール(MRO)サービスの需要の増加により、この市場では著しい需要の急増が見られます。この需要の高まりは、航空会社の機材増強計画、航空機エンジンの技術進歩、航空運航における安全性および効率性の重視の高まりなどの要因によって推進されています。その結果、航空機エンジンテストセル市場は、今後数年間で大幅な成長が見込まれています。

制約要因:

テスト手順の複雑さ

市場におけるテスト手順は、エンジンの複雑な構造により多面的な課題に直面しています。この複雑さは、測定の精度確保、高圧環境の管理、安全プロトコルの遵守などから生じています。さらに、AI による分析やリアルタイムモニタリングなどの先進技術の統合により、試験はさらに複雑化しています。これらの課題に対処するには、性能基準を維持し、航空機の安全を確保するために、包括的な人材の育成、堅牢な試験インフラ、厳格な品質管理措置が必要となります。

機会:

新しい試験施設の設立への投資

航空機エンジンの需要が拡大するにつれて、より多くの試験施設が必要となっています。メーカーは、現在の生産量と将来の需要に対応するため、新たなテスト施設の建設や既存施設の改修に多額の投資を行っています。これらの新施設は、最新のエンジン技術に対応し、最新の安全基準と環境規制に準拠するように設計されています。さらに、最先端のテストセルは、主要な航空宇宙企業との協業を促進し、業界の成長とグローバル市場での競争力強化に貢献しています。

脅威:

建設と運営の高コスト

市場は、建設と運営の両面にわたる高いコストという重大な課題に直面しています。これらのテストセルの建設には、複雑なインフラ、専門的な設備、厳格な安全対策が必要であり、これらは多額の初期投資を要します。さらに、運営コストにはメンテナンス、高度な技術者、エネルギー消費が含まれ、財務負担をさらに増加させます。これらのコスト要因は参入障壁となり、価格戦略に影響を及ぼし、航空業界の市場動向と利益率に悪影響を及ぼしています。

Covid-19の影響:

Covid-19パンデミックは航空機エンジンテストセル市場に重大な影響を与え、生産スケジュールとサプライチェーンの混乱を引き起こしました。旅行制限と航空需要の減少により、新規航空機エンジンの需要が減少したため、市場は減速しました。しかし、業界はメンテナンス、修理、オーバーホールサービスに焦点を当て、将来の成長に向けた革新的な技術への投資を進めることで適応しました。課題にもかかわらず、航空旅行の再開と航空活動の回復に伴い、徐々に回復が期待されています。

固定式試験セルセグメントが予測期間中に最大規模となる見込み

固定式試験セルセグメントが予測期間中に最大規模となる見込みです。これらの専門施設は、制御された環境下で航空機エンジンの総合的な評価を実施するために設計されています。安定した安全なテスト環境を提供し、正確な性能評価とデータ収集を可能にします。固定式試験セルは高度な計測機器と安全機能を備え、エンジニアがエンジンの動作、排出ガス、効率を分析できます。

商業航空セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

商業航空セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています。これらのテストセルは、エンジン性能の評価、安全基準の確保、運用リスクの低減に不可欠です。効率と信頼性に重点を置いたテストセル技術の進歩は、航空会社や航空機メーカーの進化するニーズに対応しています。この市場セグメントは、現代の民間航空事業に求められる高い性能と安全基準を維持するために、依然として不可欠な存在です。

最大のシェアを占める地域:

北米は、航空宇宙技術の進歩と効率的な試験ソリューションの需要の増加を背景に、予測期間において最大の市場シェアを維持すると予測されています。この地域の主要企業は、試験能力の強化のために研究開発に多額の投資を行っています。厳しい規制基準と性能の最適化に重点が置かれているため、この市場は着実な成長が見込まれています。さらに、業界関係者間の連携や技術革新も、市場の拡大をさらに後押ししています。

CAGR が最も高い地域:

アジア太平洋地域は、予測期間において最も高い CAGR を維持すると予測されています。この成長は、航空旅行の需要の増加により、各国で民間および軍用航空機の機数が拡大していることに起因しています。環境に優しく持続可能な航空業務への傾向が高まっており、高い試験精度を維持しながら環境への影響を低減することに重点を置いた試験セルの開発が進んでいます。さらに、エンジン試験技術の進歩も市場を牽引しています。

市場の主要企業

航空機エンジン試験セル市場の主要企業には、General Electric, Honeywell International Inc., Calspan Corporation, CEL, MDS Aero Support Corporation, Rolls-Royce plc, RTX Corporation, Safran, Atec, Inc., Pratt & Whitney, MTU Aero Engines, Safran Aircraft Engines, Test-Fuchs GmbH, Siemens Energy and Teldyne Controlsなどがあります。

主要な動向:

2023年7月、ゼネラル・エレクトリックは、NASAの「Electrified Powertrain Flight Demonstration(EPFD)」プロジェクト向けの航空機テストベッドの新塗装デザインを初公開しました。このテストベッドは、商業用ハイブリッド電気飛行の実現可能性を証明する役割を果たします。

2023年6月、RTX Corporation の事業部門である Pratt & Whitney は、Percept という先進型の AI ベースの航空機エンジン分析ツールを発売したと発表しました。Percept は、Awiros Video Intelligence Operating System (OS) 上で動作するコンピュータビジョン製品です。

対象テストセルタイプ:

• 静的テストセル

• 固定テストセル

• 動的テストセル

• 移動式テストセル

• その他のテストセルタイプ

対応エンジンタイプ:

• ターボシャフト

• ピストンエンジン

• ターボファン

• ターボプロップ

対応ソリューションタイプ:

• データ取得・制御システム

• ソフトウェア

• 部品テストベンチ

• 補助システム

対応販売チャネル:

• メンテナンス・サービス

• リトロフィット・アップグレード

• 新規設置

対応アプリケーション:

• 商業航空

• 一般航空

• 軍事航空

• その他の応用分野

対象エンドユーザー:

• オリジナル機器メーカー (OEM)

• メンテナンス、修理、オーバーホール (MRO)

• 研究機関

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合他社との競争

5 グローバル航空機エンジンテストセル市場、テストセルタイプ別

5.1 概要

5.2 静的テストセル

5.3 固定式テストセル

5.4 動的テストセル

5.5 移動式テストセル

5.6 その他のテストセルタイプ

6 グローバル航空機エンジンテストセル市場、エンジンタイプ別

6.1 概要

6.2 ターボシャフト

6.3 ピストンエンジン

6.4 ターボファン

6.5 ターボプロップ

7 グローバル航空機エンジンテストセル市場、ソリューションタイプ別

7.1 概要

7.2 データ取得・制御システム

7.3 ソフトウェア

7.4 部品試験ベンチ

7.5 補助システム

8 グローバル航空機エンジン試験セル市場(販売チャネル別)

8.1 概要

8.2 メンテナンス・サービス

8.3 リトロフィット・アップグレード

8.4 新規設置

9 グローバル航空機エンジンテストセル市場、用途別

9.1 概要

9.2 商業航空

9.3 一般航空

9.4 軍事航空

9.5 その他の用途

10 グローバル航空機エンジンテストセル市場、エンドユーザー別

10.1 概要

10.2 オリジナル機器メーカー(OEM)

10.3 メンテナンス、修理、オーバーホール(MRO)

10.4 研究機関

10.5 その他の最終ユーザー

11 グローバル航空機エンジンテストセル市場、地域別

11.1 概要

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他のヨーロッパ

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 大韓民国

11.4.7 アジア太平洋地域その他

11.5 南アメリカ

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 南米その他

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 中東・アフリカその他

12 主要な動向

12.1 協定、提携、協力関係、合弁事業

12.2 買収・合併

12.3 新製品発売

12.4 拡大

12.5 その他の主要戦略

13 企業プロファイル

13.1 General Electric

13.2 Honeywell International Inc.

13.3 Calspan Corporation

13.4 CEL

13.5 MDS Aero Support Corporation

13.6 Rolls-Royce plc

13.7 RTX Corporation

13.8 Safran

13.9 Atec, Inc.

13.10 Pratt & Whitney

13.11 MTU Aero Engines

13.12 Safran Aircraft Engines

13.13 Test-Fuchs GmbH

13.14 Siemens Energy

13.15 Teldyne Controls

表の一覧

1 グローバル航空機エンジンテストセル市場動向(地域別)(2021-2030年)($MN)

2 グローバル航空機エンジンテストセル市場動向(テストセルタイプ別)(2021-2030年)($MN)

3 グローバル航空機エンジンテストセル市場動向(静的テストセル別)(2021-2030年)($MN)

4 グローバル航空機エンジン試験セル市場動向(固定式試験セル別)(2021-2030年)($MN)

5 グローバル航空機エンジン試験セル市場動向(動的試験セル別)(2021-2030年)($MN)

6 グローバル航空機エンジン試験セル市場動向(移動式試験セル別)(2021-2030年)($MN)

7 グローバル航空機エンジン試験セル市場動向(その他の試験セルタイプ別)(2021-2030年)($MN)

8 グローバル航空機エンジン試験セル市場動向(エンジンタイプ別)(2021-2030年)($MN)

9 グローバル航空機エンジン試験セル市場動向(ターボシャフト別)(2021-2030年)($MN)

10 グローバル航空機エンジンテストセル市場動向(ピストンエンジン別)(2021-2030年)($MN)

11 グローバル航空機エンジンテストセル市場動向(ターボファン別)(2021-2030年)($MN)

12 グローバル航空機エンジンテストセル市場動向(ターボプロップ別)(2021-2030年)($MN)

13 グローバル航空機エンジン試験セル市場動向(ソリューションタイプ別)(2021-2030年)($MN)

14 グローバル航空機エンジン試験セル市場動向(データ取得・制御システム別)(2021-2030年)($MN)

15 グローバル航空機エンジン試験セル市場動向(ソフトウェア別)(2021-2030年)($MN)

16 グローバル航空機エンジン試験セル市場動向(コンポーネント試験ベンチ別)(2021-2030年)($MN)

17 グローバル航空機エンジン試験セル市場動向(周辺システム別)(2021-2030年)($MN)

18 グローバル航空機エンジン試験セル市場動向(販売チャネル別)(2021-2030年)($MN)

19 グローバル航空機エンジン試験セル市場動向(メンテナンス・サービス別)(2021-2030年)($MN)

20 グローバル航空機エンジン試験セル市場動向(リトロフィット・アップグレード別)(2021-2030年)($MN)

21 グローバル航空機エンジン試験セル市場動向(新規設置別)(2021-2030年) ($MN)

22 グローバル航空機エンジン試験セル市場動向、用途別(2021-2030年)($MN)

23 グローバル航空機エンジン試験セル市場動向、商用航空機別(2021-2030年)($MN)

24 グローバル航空機エンジン試験セル市場動向、一般航空機別(2021-2030年)($MN)

25 グローバル航空機エンジン試験セル市場動向(軍事航空分野別)(2021-2030年)($MN)

26 グローバル航空機エンジン試験セル市場動向(その他の用途別)(2021-2030年)($MN)

27 グローバル航空機エンジン試験セル市場動向(最終ユーザー別)(2021-2030年)($MN)

28 グローバル航空機エンジンテストセル市場動向:オリジナル機器メーカー(OEM)別(2021-2030年)($MN)

29 グローバル航空機エンジンテストセル市場動向:メンテナンス、修理、オーバーホール(MRO)別(2021-2030年)($MN)

30 グローバル航空機エンジン試験セル市場動向:研究機関別(2021-2030年)($MN)

31 グローバル航空機エンジン試験セル市場動向:その他の最終ユーザー別(2021-2030年)($MN)

❖本調査資料に関するお問い合わせはこちら❖