❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

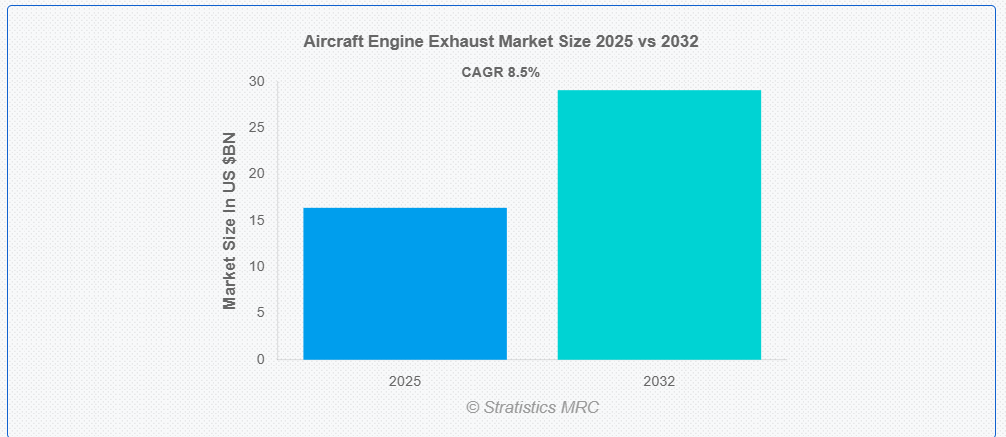

ストラテジスティクスMRCの報告によると、2025年のグローバル航空機エンジン排気市場は$164億ドルと推計され、2032年までに$291億ドルに達すると予測されています。この市場は、予測期間中に年平均成長率(CAGR)8.5%で成長すると見込まれています。航空機エンジン排気システムは、燃焼ガスを排出するほか、エンジン効率の最適化、騒音の低減、高温排気の安全な管理を担当しています。主要な構成部品には、排気マニホールド、スタック、ノズルなどが含まれ、これらの部品はガスを導きながら乱流を最小限に抑えます。ガスタービンエンジンでは、排気システムは高速ガスを効率的に導くことで推力を向上させます。一部のシステムでは、残留熱を客室暖房に再利用するための熱交換器が組み込まれています。排気部品の適切なメンテナンスは、航空機の安全かつ効率的な運航に不可欠です。

市場動向:

要因:

世界的な航空旅客数と航空貨物量の継続的な増加

航空会社が旅客数の増加に対応するため機材を拡大する中、エンジン性能と燃料効率を向上させる効率的な排気部品の需要が高まっています。さらに、EC(電子商取引)と国際貿易の急拡大により航空貨物の役割が拡大し、オペレーションの持続可能性を向上させるための排気技術の開発が急務となっています。航空業界における二酸化炭素排出量削減のグローバルな動きは、高性能排気ソリューションの研究開発をさらに加速させています。

制約:

設計と統合の複雑さ

排気部品は極限の温度と空力圧力を耐えつつ構造的強度を維持する必要があり、設計最適化は困難な課題です。次世代推進技術との互換性を確保するため、製造プロセスはさらに複雑化し、広範な試験と検証が求められます。排出ガスと騒音汚染に関する規制基準は、排気システム設計の継続的な改善を必要とし、認証手続きの複雑さを増大させています。

機会

軽量で耐熱性の高い材料の使用の増加

耐熱合金やセラミック複合材料の採用により、排気システムの熱効率と寿命が向上し、航空会社のメンテナンスコストが削減されます。世界的な航空業界が燃料効率と排出ガス削減に努める中、軽量材料は航空機の性能向上に貢献しています。耐熱性ポリマーと先進型コーティングの統合により、耐食性や動作の信頼性などの追加の利点も得られます。

脅威:

マクロ経済の変化や航空会社固有の財務問題

航空会社の収益性は、燃料価格、地政学的安定、消費者の旅行需要などの要因に左右され、新しい排気技術の調達決定に影響を与えます。航空会社の財務不安は、アップグレードの延期につながり、先進型排気システムの市場成長を鈍化させる可能性があります。さらに、小規模航空会社は予算の制約により、高性能材料や設計の採用が制限され、全体的な採用率に影響を与える可能性があります。

新型コロナウイルスの影響:

世界的なパンデミックは航空業界に深刻な影響を与え、航空需要の急激な減少とサプライチェーンの混乱をもたらしました。多くの航空会社が航空機のアップグレードやメンテナンスを延期し、先進型排気システムへの投資に影響を与えました。しかし、旅行制限が解除されると、航空業界は航空交通の回復を見、燃料効率と排出ガス削減が再び注目されるようになりました。政府や航空当局は現在、より環境に優しい推進技術を重視し、持続可能な排気材料の研究を加速しています。

排気コーンセグメントは予測期間中に最大の市場規模を占めると予想されています

排気コーンセグメントは、騒音低減と空力性能への重点が高まったため、高強度合金と精密設計を採用した排気コーンの開発が進み、予測期間中に最大の市場シェアを占めると予想されています。さらに、耐熱材料の改善により、航空会社のメンテナンスコスト削減とサービス寿命の延長が実現しています。航空機メーカーが燃料効率の高い推進システムを優先する中、先進型の排気コーンに対する需要は引き続き堅調であると予想されます。

ニッケル合金セグメントは、予測期間において最高の CAGR を記録すると予想されます

予測期間において、ニッケル合金セグメントは、その優れた耐熱性、耐久性、耐食性により、高性能の排気部品に最適であり、最高の成長率を見込むと予測されています。航空業界が、より軽量で効率的な推進システムへと移行する中、ニッケル基材料は、エンジン排気、コーン、アフターバーナーに広く使用されています。これらの合金は、熱安定性を高め、過酷な条件下でも動作の信頼性を確保します。さらに、そのリサイクル性と持続可能性というメリットは、業界が重視する環境配慮型のイノベーションと合致しています

最大のシェアを占める地域:

予測期間中、アジア太平洋地域は、航空機 fleet の急速な拡大、航空需要の増加、航空宇宙インフラへの堅調な投資を背景に、最大の市場シェアを占めると予想されます。中国、インド、日本などの国では航空機調達が増加しており、高性能排気部品の需要を後押ししています。主要な航空機メーカーの存在と強力な防衛航空プログラムも、地域市場の成長に寄与しています。

CAGR が最も高い地域:

予測期間中、北米地域は、技術の進歩、強力な研究開発投資、および広範な航空事業に後押しされ、最も高い CAGR を記録すると予想されます。米国とカナダは航空機製造で業界をリードしており、高温排気材料や次世代推進システムの革新を推進しています。防衛関連契約や民間航空機のアップグレードも、軽量で耐久性に優れた排気部品の需要をさらに押し上げています。さらに、低排出ガス航空機を推進する環境規制も、持続可能な排気ソリューションの開発を後押ししています。

市場の主要企業

航空機エンジン排気市場における主要企業には、Rolls-Royce, Safran Aircraft Engines, General Electric Aviation, Honeywell Aerospace, Pratt & Whitney, Kawasaki Aerospace Company, Acorn Welding, Garrett Motion, Experimental Exhaust, Zodiac Aerospace, Firewall Forward, Northrop Grumman, Scaled Composites, Bombardier Aerospace, Embraer, and Bell Helicopter.などが挙げられます。

主要な動向:

2025年4月、ロールス・ロイスはドイツ航空宇宙センター(DLR)との提携を発表し、有害な排出物を削減する最先端のジェットエンジン技術の開発に取り組むことを明らかにしました。この提携は、エンジン効率の向上と航空機の環境影響を大幅に低減することを目的としています。

2025年3月、ボンバルディア・エアロスペースは、地域航空需要の増加に対応するため、新しいシリーズの地域ジェット機を発表しました。このジェット機は、最先端の航空電子機器と低燃費エンジンを搭載しており、運用効率の向上と環境負荷の低減を実現しています。

2025年2月、Firewall Forward は、大手航空宇宙メーカーと、民間航空機用の先進型消火システムを開発するための戦略的提携を発表しました。この提携は、最先端の火災検知および消火技術を航空機の設計に統合することで、飛行中の安全性を高めることを目的としています。

対象部品の種類:

• 排気コーン

• 排気ノズル

• 排気パイプ

• APU排気ライナー&チューブ

• ターボチャージャー部品

• その他の部品種類

対象エンジン種類:

• ターボファンエンジン排気

• ターボジェットエンジン排気

• ターボプロップエンジン排気

• ローターエンジン排気

• その他のエンジン種類

対象材料の種類:

• ニッケル合金

• チタン合金

• ステンレス鋼

• 複合材料

対象アプリケーション:

• 商業航空

• 軍事航空

• 一般航空

• その他のアプリケーション

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南アメリカ

• 中東 & アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東 & アフリカ

目次

1 執行要約

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 成長要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 応用分析

3.7 新興市場

3.8 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル航空機エンジン排気市場(コンポーネントタイプ別)

5.1 概要

5.2 排気コーン

5.3 排気ノズル

5.4 排気管

5.5 APU排気ライナーおよびチューブ

5.6 ターボチャージャー部品

5.7 その他の部品タイプ

6 グローバル航空機エンジン排気市場(エンジンタイプ別)

6.1 概要

6.2 ターボファンエンジン排気

6.3 ターボジェットエンジン排気

6.4 ターボプロップエンジン排気

6.5 ローターエンジン排気

6.6 その他のエンジンタイプ

7 グローバル航空機エンジン排気市場(材料タイプ別)

7.1 概要

7.2 ニッケル合金

7.3 チタン合金

7.4 ステンレス鋼

7.5 複合材料

8 グローバル航空機エンジン排気市場(用途別)

8.1 概要

8.2 商業航空

8.3 軍事航空

8.4 一般航空

8.5 その他の用途

9 グローバル航空機エンジン排気市場、地域別

9.1 概要

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 欧州

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他のヨーロッパ

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 アジア太平洋のその他の地域

9.5 南米

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 南米その他

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 中東・アフリカその他

10 主要な動向

10.1 協定、パートナーシップ、協力関係、合弁事業

10.2 買収・合併

10.3 新製品発売

10.4 拡大

10.5 その他の主要戦略

11 企業プロファイル

11.1 ロールス・ロイス

11.2 サフラン航空エンジン

11.3 ジェネラル・エレクトリック・アビエーション

11.4 ハネウェル・エアロスペース

11.5 プラット・アンド・ホイットニー

11.6 カワサキ航空宇宙会社

11.7 アコーン・ウェルディング

11.8 ガーレット・モーション

11.9 実験用排気システム

11.10 ゾディアック・エアロスペース

11.11 ファイアウォール・フォワード

11.12 ノースロップ・グラマン

11.13 スケーラード・コンポジッツ

11.14 ボンバルディア・エアロスペース

11.15 エンブラエル

11.16 ベル・ヘリコプター

表の一覧

1 グローバル航空機エンジン排気市場動向(地域別)(2024-2032年)($MN)

2 グローバル航空機エンジン排気市場動向(コンポーネントタイプ別)(2024-2032年)($MN)

3 グローバル航空機エンジン排気市場動向(排気コーン別)(2024-2032年)($MN)

4 グローバル航空機エンジン排気市場動向(排気ノズル別)(2024-2032年)($MN)

5 グローバル航空機エンジン排気市場動向、排気管別(2024-2032年)($MN)

6 グローバル航空機エンジン排気市場動向、APU排気ライナーおよびチューブ別(2024-2032年)($MN)

7 グローバル航空機エンジン排気市場動向、ターボチャージャー部品別(2024-2032年) ($MN)

8 グローバル航空機エンジン排気市場動向、その他の部品タイプ別(2024-2032年) ($MN)

9 グローバル航空機エンジン排気市場動向、エンジンタイプ別(2024-2032年) ($MN)

10 グローバル航空機エンジン排気市場動向、ターボファンエンジン排気別(2024-2032年) ($MN)

11 グローバル航空機エンジン排気市場動向、ターボジェットエンジン排気別(2024-2032年) ($MN)

12 グローバル航空機エンジン排気市場動向、ターボプロップエンジン排気別(2024-2032年) ($MN)

13 グローバル航空機エンジン排気市場動向(ローターエンジン排気別)(2024-2032年)($MN)

14 グローバル航空機エンジン排気市場動向(その他のエンジンタイプ別)(2024-2032年)($MN)

15 グローバル航空機エンジン排気市場動向(材料タイプ別)(2024-2032年)($MN)

16 グローバル航空機エンジン排気市場動向、ニッケル合金別(2024-2032年)($MN)

17 グローバル航空機エンジン排気市場動向、チタン合金別(2024-2032年)($MN)

18 グローバル航空機エンジン排気市場動向、ステンレス鋼別(2024-2032年) ($MN)

19 グローバル航空機エンジン排気市場動向:複合材料別(2024-2032年) ($MN)

20 グローバル航空機エンジン排気市場動向:用途別(2024-2032年) ($MN)

21 グローバル航空機エンジン排気市場動向:商業航空機別(2024-2032年) ($MN)

22 グローバル航空機エンジン排気市場動向(軍事航空分野別)(2024-2032年)($MN)

23 グローバル航空機エンジン排気市場動向(一般航空分野別)(2024-2032年)($MN)

24 グローバル航空機エンジン排気市場動向(その他の用途別)(2024-2032年)($MN)

❖本調査資料に関するお問い合わせはこちら❖