❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

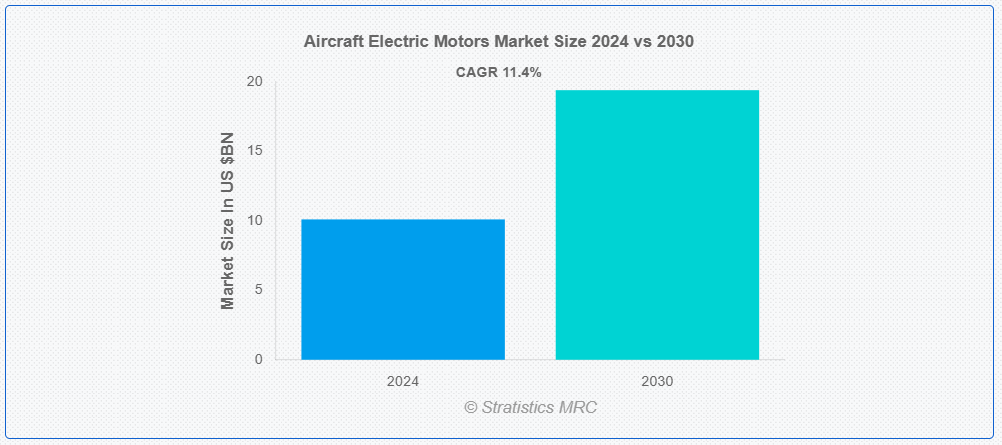

ストラテジスティクスMRCの報告によると、2024年の世界航空機用電気モーター市場は$10.1億ドルと推計され、2030年までに$19.4億ドルに達すると予測されています。この市場は、予測期間中に年平均成長率(CAGR)11.4%で成長すると見込まれています。航空機用電気モーターは、航空機の推進システム、補助動力装置(APU)、制御面など、さまざまなシステムやコンポーネントを駆動するために設計された専門的なモーターです。これらのモーターは、電気エネルギーを機械的運動に変換し、空調システム、油圧ポンプ、エンジン始動装置などの重要な機能を駆動します。持続可能な航空への移行が進む中、電気モーターはハイブリッド航空機や全電気式航空機において、排出ガス削減、燃料消費量の削減、静音運転などのメリットから重要性を増しています。航空機用電気モーターは、過酷な航空宇宙環境において最適な機能を発揮するため、厳格な性能、信頼性、安全基準を満たすように設計されています。

Statistaの報告によると、世界の航空貨物量は過去数年間で大幅に増加し、2020年には55.9百万トンに達しました。

市場動向:

要因:

持続可能な航空への需要の増加

持続可能な航空への需要の増加は、航空機用電気モーター業界に大きな影響を与えています。製造メーカーと航空会社が二酸化炭素排出量の削減に取り組む中、電気式およびハイブリッド電気式推進システムがますます普及しています。電気モーターの利点には、燃料消費量の改善、メンテナンス費用の削減、環境への影響の低減などが挙げられます。この傾向は、航空分野における電気モーターの開発と採用を促進し、市場拡大を後押ししています。顧客のニーズ、規制圧力、技術革新が主な要因となっています。

制約要因:

高い初期投資コスト

航空機用電気モーター市場における高い初期投資コストは、中小企業の購入可能性を制限し、市場成長を妨げています。研究開発や製造に要する多額の初期資本は、潜在的な市場参入者を阻害し、電気モーター技術の導入を遅らせる可能性があります。この経済的な障壁は、より持続可能なソリューションへの移行を遅らせ、市場全体の拡大と技術の進歩を妨げる要因となっています。

機会:

技術の進歩

技術の進歩は、航空機用電気モーター市場を大きく牽引しており、より効率的で軽量かつ強力な電気モーターの設計を可能にしています。超伝導体や高性能複合材料などの材料革新により、モーターの効率が向上し、軽量化が進んでいるため、持続可能性と燃費が向上しています。さらに、航空機への電気モーターの統合は、バッテリー技術とエネルギー管理システムの開発により支援されており、環境配慮型航空ソリューションの需要増加に対応する電気式およびハイブリッド電気式推進システムの創出を促進しています。

脅威:

バッテリー寿命の制限とエネルギー密度

バッテリー寿命の制限と低エネルギー密度は、航空機用電気モーター市場の成長を大幅に阻害しています。これらの要因は、電気航空機の運用範囲と耐久性を制限し、長距離飛行における実用性を低下させます。頻繁な充電やバッテリーの交換が必要となるため、運用コストが増加し、インフラ整備が複雑化します。これにより、商業部門と防衛部門の両方で採用が鈍化し、市場の全体的な拡大が制限されています。

COVID-19の影響:

COVID-19パンデミックは、製造の混乱、サプライチェーンの途絶、航空需要の減少により、航空機用電気モーター市場を一時的に鈍化させました。しかし、この危機は持続可能性とコスト効率への注目を加速させ、電気推進システムの長期的需要を後押ししました。パンデミック後の回復に加え、グリーン航空技術に対する政府支援の拡大が、航空機用電気モーター市場の成長を促進すると予想されています。

航空電子システムセグメントは、予測期間中に最大の市場規模を占めると予想されています

航空電子機器システムセグメントは、予測期間において最大の市場シェアを占める見通しです。これは、現代の航空機が電気推進システムや飛行制御システムへの依存度を高めているため、航空電子機器がモーター機能の最適化とエネルギー管理において重要な役割を果たしているためです。先進型の航空電子機器の統合により、正確なモニタリング、故障検出、性能分析が可能になり、電気モーターのシームレスな動作が確保されます。燃費効率に優れ、環境に優しい航空機の需要が高まる中、航空電子機器システムは電気モーターの採用を加速させ、市場の成長を推進しています。

ACモーターセグメントは予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

予測期間中、ACモーターセグメントは効率性、信頼性、および低いメンテナンスコストにより、最も高い成長率を記録すると予測されています。ACモーターは滑らかな動作、高い出力密度、優れた熱管理を提供し、客室換気、着陸装置、推進システムなどの航空機システムに最適です。高速動作と変動する電力需要に対応する能力は、航空機の全体的な性能を向上させます。さらに、環境に優しい推進システムを促進する規制動向が、航空業界におけるACモーターの需要をさらに後押しし、市場成長に貢献しています。

最大のシェアを占める地域:

予測期間中は、燃費効率に優れ、環境に優しい航空ソリューションの需要の高まりから、北米地域が最大の市場シェアを維持すると予想されます。電気推進システムの技術進歩と、炭素排出に関する厳しい政府規制が、この成長を推進しています。大手航空宇宙企業や新興企業による電気航空機開発への投資の増加、および都市航空モビリティへの関心の高まりも、市場拡大にさらに貢献しています。さらに、運営コストの削減ニーズが航空機における電気モーターの採用を加速させています。

最も高いCAGRを有する地域:

予測期間中、アジア太平洋地域は、生態系に優しいエネルギー効率の高い航空ソリューションの需要拡大により、最も高いCAGRを示すと予想されています。政府は、より厳しい汚染規制を施行することで、企業と航空会社に電気推進システムへの移行を強制しています。また、電力密度の向上や軽量化など、電気モーター技術の進歩により、性能も向上しています。この地域全体の市場拡大をさらに推進しているのは、電気垂直離着陸機(eVTOL)などの都市航空輸送の受け入れが拡大していることです。

市場の主要企業

航空機用電気モーター市場の主要企業には、Honeywell International Inc., Safran S.A., Meggitt PLC, Thales Group, Raytheon Technologies Corporation, General Electric Company, Rolls-Royce Holdings PLC, Siemens AG, Parker Hannifin Corporation, Moog Inc., AMETEK Inc., Woodward, Inc., Collins Aerospace, Liebherr Group, Mitsubishi Electric Corporation, Nidec Corporation, Johnson Electric Holdings Limited, Maxon Motor AG, Aerovironment, Inc. , Baldor Electric Companyなどがあります。

主な展開

2024年12月、ハネウェルは、ボンバルディア社と、ボンバルディア社の現在および将来の航空機向けに、航空電子工学、推進、衛星通信技術に関する先進的な技術を提供する戦略的契約を締結したと発表しました。

2024年10月、ハネウェルとGoogle Cloudは、人工知能(AI)エージェントを資産、人、プロセスと結びつけ、産業分野におけるより安全で自律的な業務運営を加速する独自の提携を発表しました。

2023年10月、ハネウェルは、医療製品メーカー向けの革新的なソフトウェアソリューション「Honeywell Product Quality Review」を発表しました。このソリューションは、年次製品品質レビュー(APQR)プロセスを自動化および効率化するために設計されており、医療機関が製品の品質を効率的に評価し、規制要件をより効率的に満たすことを可能にします。

対象航空機タイプ:

• 固定翼

• 回転翼

• 無人航空機

• 先進型航空機

対象機種:

• ACモーター

• DCモーター

出力範囲:

• 10 kW以下

• 10–200 kW

• 200 kW超

トルク範囲:

• 1 Nm以下

• 1–50 Nm

• 50–200 Nm

• 200 Nm超

対象アプリケーション:

• 推進システム

• 飛行制御システム

• 環境制御システム

• エンジン制御システム

• 航空電子システム

• ドア駆動システム

• 着陸・制動システム

• 客室内装システム

• その他の応用分野

対象エンドユーザー:

• オリジナル機器メーカー(OEM)

• アフターマーケット

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o 欧州その他

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南米

o アルゼンチン

o ブラジル

o チリ

o 南米その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入者の脅威

4.5 競争の激化

5 航空機タイプ別世界航空機用電気モーター市場

5.1 はじめに

5.2 固定翼

5.3 回転翼

5.4 無人航空機

5.5 先進型航空モビリティ

6 グローバル航空機用電気モーター市場、タイプ別

6.1 概要

6.2 ACモーター

6.3 DCモーター

7 グローバル航空機用電気モーター市場、出力別

7.1 概要

7.2 10 kW以下

7.3 10–200 kW

7.4 200 kW超

8 グローバル航空機用電気モーター市場、トルク別

8.1 概要

8.2 1 Nm以下

8.3 1~50 Nm

8.4 50~200 Nm

8.5 200 Nm超

9 グローバル航空機用電気モーター市場、用途別

9.1 概要

9.2 推進システム

9.3 飛行制御システム

9.4 環境制御システム

9.5 エンジン制御システム

9.6 アビオニクスシステム

9.7 ドア駆動システム

9.8 着陸と制動システム

9.9 客室内装システム

9.10 その他の用途

10 グローバル航空機用電気モーター市場、エンドユーザー別

10.1 概要

10.2 オリジナル機器メーカー(OEM)

10.3 アフターマーケット

11 グローバル航空機用電気モーター市場、地域別

11.1 概要

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他のヨーロッパ

11.4 アジア太平洋地域

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 アジア太平洋地域その他

11.5 南米

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 南米その他

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 中東・アフリカその他の地域

12 主要な動向

12.1 協定、提携、協力関係、合弁事業

12.2 買収・合併

12.3 新製品発売

12.4 事業拡大

12.5 その他の主要戦略

13 企業プロファイル

13.1 ハネウェル・インターナショナル・インク

13.2 サフラン・S.A.

13.3 メガット・PLC

13.4 テレス・グループ

13.5 レイセオン・テクノロジーズ・コーポレーション

13.6 ゼネラル・エレクトリック・カンパニー

13.7 ロールスロイス・ホールディングス PLC

13.8 シーメンス AG

13.9 パーカー・ハニフィン・コーポレーション

13.10 ムーグ社

13.11 AMETEK 社

13.12 ウッドワード社

13.13 コリンズ・エアロスペース

13.14 リープヘル・グループ

13.15 三菱電機株式会社

13.16 日本電産株式会社

13.17 ジョンソン・エレクトリック・ホールディングス・リミテッド

13.18 マクソン・モーター AG

13.19 エアロビロンメント社

13.20 バルドール・エレクトリック・カンパニー

表一覧

1 世界の航空機用電気モーター市場の見通し、地域別(2022年~2030年)(百万ドル

2 世界の航空機用電気モーター市場の見通し、航空機タイプ別(2022年~2030年)(百万ドル

3 グローバル航空機用電気モーター市場動向(固定翼別)(2022-2030年)($MN)

4 グローバル航空機用電気モーター市場動向(回転翼別)(2022-2030年)($MN)

5 グローバル航空機用電気モーター市場動向(無人航空機別)(2022-2030年)($MN)

6 先進型航空機市場の見通し、先進型航空機別(2022年~2030年)(百万ドル

7 航空機用電気モーターの世界市場見通し、タイプ別(2022年~2030年)(百万ドル

8 航空機用電気モーターの世界市場見通し、ACモーター別(2022年~2030年)(百万ドル

9 グローバル航空機用電気モーター市場動向:直流モーター別(2022-2030年)($MN)

10 グローバル航空機用電気モーター市場動向:出力電力別(2022-2030年)($MN)

11 グローバル航空機用電気モーター市場動向:10 kW以下(2022-2030年)($MN)

12 グローバル航空機用電気モーター市場動向(10~200 kW)(2022-2030年)($MN)

13 グローバル航空機用電気モーター市場動向(200 kW超)(2022-2030年)($MN)

14 グローバル航空機用電気モーター市場動向(トルク別)(2022-2030年)($MN)

15 グローバル航空機用電気モーター市場動向(トルク別)(1 Nm以下)(2022-2030年)($MN)

16 グローバル航空機用電気モーター市場動向(トルク別)(1–50 Nm)(2022-2030年)($MN)

17 グローバル航空機用電気モーター市場動向(トルク別)(2022-2030年)($MN)

18 グローバル航空機用電気モーター市場動向(トルク別)(2022-2030年)($MN)

19 グローバル航空機用電気モーター市場動向(用途別)(2022-2030年) ($MN)

20 グローバル航空機用電気モーター市場動向、推進システム別(2022-2030年)($MN)

21 グローバル航空機用電気モーター市場動向、飛行制御システム別(2022-2030年)($MN)

22 グローバル航空機用電気モーター市場動向、環境制御システム別(2022-2030年)($MN)

23 グローバル航空機用電気モーター市場動向:エンジン制御システム別(2022-2030年)($MN)

24 グローバル航空機用電気モーター市場動向:アビオニクスシステム別(2022-2030年)($MN)

25 グローバル航空機用電気モーター市場動向:ドア駆動システム別(2022-2030年)($MN)

26 グローバル航空機用電気モーター市場動向:着陸・ブレーキシステム別(2022-2030年)($MN)

27 グローバル航空機用電気モーター市場動向:客室内装システム別(2022-2030年)($MN)

28 グローバル航空機用電気モーター市場動向:その他の用途別(2022-2030年)($MN)

29 グローバル航空機用電気モーター市場動向(エンドユーザー別)(2022-2030年)($MN)

30 グローバル航空機用電気モーター市場動向(オリジナル機器メーカー(OEM)別)(2022-2030年)($MN)

31 グローバル航空機用電気モーター市場動向(アフターマーケット別)(2022-2030年)($MN)

❖本調査資料に関するお問い合わせはこちら❖