❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

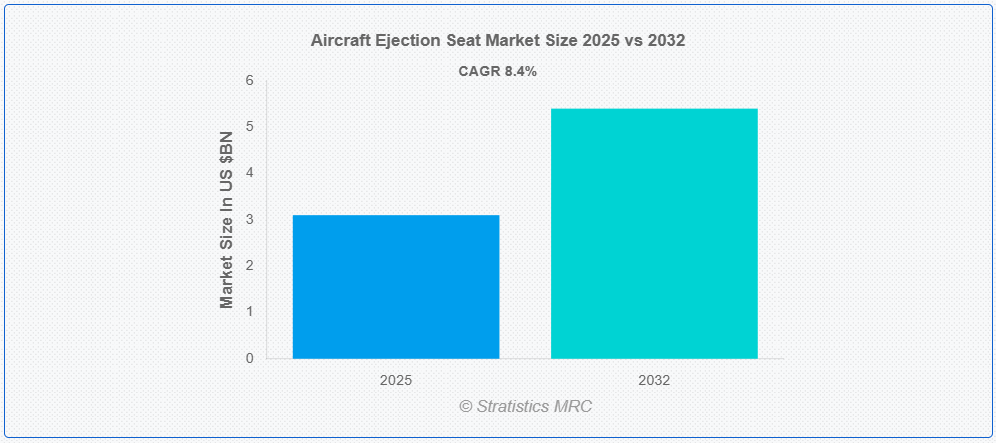

ストラテジスティクスMRCの調査によると、2025年のグローバル航空機射出座席市場は$31億ドルと推計され、2032年までに$54億ドルに達すると予測されています。予測期間中、年平均成長率(CAGR)は8.4%で成長すると見込まれています。航空機射出座席は、緊急時に故障した航空機からパイロットや乗組員を迅速に射出するための専門的な安全システムです。爆発物やロケットを使用し、乗員を航空機から安全に射出するとともに、降下用のパラシュートを展開します。これらのシートは、最適な軌道と生存率を確保するための自動シーケンス機構を備えています。主に軍事用戦闘機で採用されている射出座席は、高速航空作戦におけるパイロットの安全性を確保し、致命的なリスクを最小限に抑える重要な役割を果たしています。

市場動向:

推進要因

先進型戦闘機および訓練機の調達増加

多くの国が、第 5 世代および第 6 世代の戦闘機による空軍の近代化を進めており、これらの高性能航空機に適合した先進的な射出システムが必要となっています。複雑な戦闘環境でも運用可能な多用途航空機の傾向は、信頼性が高く最先端の射出座席技術の需要をさらに押し上げています。さらに、防衛近代化プログラムでは、パイロットの安全システムに積極的な投資が行われており、射出座席は航空機用射出座席市場の拡大に貢献する重要な部品となっています。

制約

研究開発および製造コストが高い

これらのシステムには、精密工学、炭素複合材などの高性能材料、先進的な火工品が使用されており、製造コストが高くなります。さらに、製造工程は複雑で、専門施設や熟練した労働力が必要となり、運用コストも増加します。技術的な課題に加え、長い認証手続きも市場参入の遅延要因となっています。

機会

より軽量で人体にフィットするシートの開発

現代の設計は、より幅広いパイロットの体型や人体測定プロファイルに対応できるよう、ますますカスタマイズ化が進んでおり、世界中の軍隊の男性および女性パイロットとの互換性が確保されています。スマート素材、人間工学に基づいたクッション、モジュール設計の進歩が、この分野のイノベーションを推進しています。このような適応性は、安全性や生存性を向上させるだけでなく、包括的なパイロット装備への広範な移行にも合致しています。

脅威:

長いプログラムライフサイクルと不定期な調達サイクル

防衛契約は長期にわたるスケジュールに従うため、生産が遅延し市場安定性に影響を及ぼします。航空機に射出座席システムが統合・認証されると、アップグレードや交換は稀であり、製造業者にとって継続的な収益機会が制限されます。さらに、防衛戦略や予算配分の変更は調達スケジュールに影響を及ぼし、製造業者の予測可能性を低下させます。これらの要因は、サプライヤーが安定した生産量を維持することを困難にし、市場流動性を阻害します。

新型コロナウイルスの影響:

パンデミックにより、航空宇宙のサプライチェーンが混乱し、軍事調達活動が鈍化、航空機の射出座席の生産が一時的に影響を受けました。一部の地域における防衛支出の削減により、戦闘機の取得が遅延し、市場の成長に影響が出ました。しかし、パンデミック後の防衛優先事項が安定化するにつれて、パイロットの安全と航空機の近代化への投資が再び勢いを増しています。さらに、世界的な安全保障への懸念の高まりにより、航空機の調達プログラムが強化され、軍用航空機における先進的な射出座席技術の長期的な需要が確保されています。

予測期間中は、戦闘機セグメントが最大の市場規模を占める見通し

予測期間中は、軍用機のアップグレードと戦闘機の取得が継続するため、戦闘機セグメントが最大の市場シェアを占める見通しです。高速でリスクの高い航空作戦には、緊急事態におけるパイロットの生存を確保するための先進的な射出システムが必要です。さらに、戦闘機の性能の向上に伴う技術的進歩により、精密に設計された射出座席の需要が高まっています。

ラインフィットセグメントは予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

予測期間中、ラインフィットセグメントは、航空機製造時に統合安全ソリューションへの重視が高まる防衛契約の増加により、最も高い成長率を記録すると予測されています。事前に組み込まれた射出座席を備えた航空機は、運用効率の向上、改修コストの削減、標準化された展開システムの確保を実現します。軍事近代化イニシアチブの拡大は、工場組み込み型安全メカニズムの需要を後押ししています。

最大の市場シェアを有する地域:

予測期間中、北米地域は広範な防衛産業と航空優位性への継続的な投資により、最大の市場シェアを占めると予想されます。同地域には世界有数の軍事航空機メーカーと防衛請負企業が存在し、高性能射出システムへの強い需要を後押ししています。国内生産に加え、北米は軍事航空機の主要な輸出地域であり、射出シートの設置をさらに促進しています。

CAGR が最も高い地域:

予測期間中、中国、インド、韓国、日本などの国々における軍事費の増加と空軍の急速な近代化により、アジア太平洋地域が最も高い CAGR を示すと予想されます。この地域では、自国開発の戦闘機や先進型訓練機プログラムに多額の投資が行われ、統合型射出座席技術の需要が拡大しています。地政学的緊張や領土問題により、各国政府は航空戦闘能力の強化を迫られており、調達が一層加速しています。

市場の主要企業

航空機用射出座席市場の主要企業には、Martin-Baker Aircraft Co. Ltd., Collins Aerospace (Raytheon Technologies Corporation), Rostec, BAE Systems, L3Harris Technologies, RUAG Group, Leonardo DRS, Survival Equipment Services Ltd., Airborne Systems Inc., Clarks Precision Machine & Tool, NPP Zvezda AO, UTC Aerospace Systems, Meggitt PLC, Tencate Advanced Composites, Stencel Aero Engineering Corp., Honeywell Aerospace, Safran Group, Goodrich Corporation, and Zodiac Aerospace.などです。

主な動向:

2025年5月、L3HarrisとThales UKは、防衛ソリューションを強化する統合短距離防空(SHORAD)能力の開発に関する覚書を締結しました。

2025年4月、コリンズ・エアロスペースとサタイアは、酸素システム、照明ソリューション、飲料製造装置のアフターマーケットサポートを提供するための、50年にわたるパートナーシップを4年間延長する新たな契約を締結しました。

2025年1月、マーティン・ベイカー・エアクラフト社(米国)のマーティン・ベイカーUS16Eシートを使用して、米空軍F-35AライトニングIIのパイロットがエイールソン空軍基地への着陸中に正常に脱出に成功し、F-35航空機からの脱出は10件目となりました。

対象航空機タイプ:

• 戦闘機

• 訓練機

対象シートタイプ:

• シングルシート

• ツインシート

対象適合:

• ラインフィット

• レトロフィット

対象コンポーネント:

• シートアクチュエータ/ロケットモーター

• パラシュート

• 生命維持システム

• 拘束装置およびハーネス

• シーケンサー/電子機器

• その他のコンポーネント

対象技術:

• 従来型射出座席

• ゼロゼロ射出座席

• スマート/先進型射出座席

対象エンドユーザー:

• 軍用航空

• 民用および商用航空

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 技術分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル航空機射出座席市場(航空機タイプ別)

5.1 概要

5.2 戦闘機

5.3 訓練機

6 グローバル航空機射出座席市場(座席タイプ別)

6.1 概要

6.2 単座型

6.3 複座型

7 グローバル航空機射出座席市場(適合別)

7.1 概要

7.2 ラインフィット

7.3 リトロフィット

8 グローバル航空機射出座席市場(部品別)

8.1 概要

8.2 座席アクチュエーター/ロケットモーター

8.3 パラシュート

8.4 生命維持システム

8.5 拘束装置およびハーネス

8.6 シーケンサー/電子機器

8.7 その他の部品

9 グローバル航空機射出座席市場(技術別)

9.1 概要

9.2 従来型射出座席

9.3 ゼロゼロ射出座席

9.4 スマート/先進型射出座席

10 世界の航空機用射出座席市場、エンドユーザー別

10.1 はじめに

10.2 軍用航空

10.3 民用および商用航空

11 世界の航空機用射出座席市場、地域別

11.1 概要

11.2 北米

11.2.1 アメリカ合衆国

11.2.2 カナダ

11.2.3 メキシコ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他のヨーロッパ

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 アジア太平洋地域その他

11.5 南米

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 南米その他

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 中東およびアフリカその他

12 主な開発

12.1 契約、提携、協力、合弁事業

12.2 買収および合併

12.3 新製品の発売

12.4 事業拡大

12.5 その他の主要戦略

13 企業プロファイル

13.1 マーティン・ベイカー・エアクラフト社

13.2 コリンズ・エアロスペース(レイセオン・テクノロジーズ社)

13.3 ロステック

13.4 BAE システムズ

13.5 L3Harris Technologies

13.6 RUAG グループ

13.7 レオナルド DRS

13.8 Survival Equipment Services Ltd.

13.9 Airborne Systems Inc.

13.10 Clarks Precision Machine & Tool

13.11 NPP Zvezda AO

13.12 UTC エアロスペース・システムズ

13.13 メガイト PLC

13.14 テンケイト・アドバンスト・コンポジット

13.15 ステンセル・エアロ・エンジニアリング社

13.16 ハネウェル・エアロスペース

13.17 サフラン・グループ

13.18 グッドリッチ社

13.19 ゾディアック・エアロスペース

表の一覧

1 グローバル航空機脱出座席市場動向(地域別)(2024-2032年)($MN)

2 グローバル航空機脱出座席市場動向(航空機タイプ別)(2024-2032年)($MN)

3 グローバル航空機射出座席市場動向(戦闘機別)(2024-2032年)($MN)

4 グローバル航空機射出座席市場動向(訓練機別)(2024-2032年)($MN)

5 グローバル航空機射出座席市場動向、座席タイプ別(2024-2032年)($MN)

6 グローバル航空機射出座席市場動向、単座型別(2024-2032年)($MN)

7 グローバル航空機射出座席市場動向(ツインシート別)(2024-2032年)($MN)

8 グローバル航空機射出座席市場動向(適合タイプ別)(2024-2032年)($MN)

9 グローバル航空機射出座席市場動向(ラインフィット別)(2024-2032年)($MN)

10 グローバル航空機射出座席市場動向(リトロフィット別)(2024-2032年)($MN)

11 グローバル航空機射出座席市場動向(コンポーネント別)(2024-2032年)($MN)

12 グローバル航空機射出座席市場動向、シートアクチュエーター/ロケットモーター別(2024-2032年)($MN)

13 グローバル航空機射出座席市場動向、パラシュート別(2024-2032年)($MN)

14 グローバル航空機射出座席市場動向:生命維持システム別(2024-2032年)($MN)

15 グローバル航空機射出座席市場動向:制約装置・ハーネス別(2024-2032年)($MN)

16 グローバル航空機射出座席市場動向:シーケンサー/電子機器別(2024-2032年)($MN)

17 グローバル航空機射出座席市場動向、その他のコンポーネント別(2024-2032年)($MN)

18 グローバル航空機射出座席市場動向、技術別(2024-2032年)($MN)

19 グローバル航空機射出座席市場動向(従来型射出座席別)(2024-2032年)($MN)

20 グローバル航空機射出座席市場動向(ゼロ・ゼロ射出座席別)(2024-2032年)($MN)

21 スマート/先進型射出座席別世界航空機用射出座席市場の見通し(2024年~2032年)(百万ドル

22 エンドユーザー別世界航空機用射出座席市場の見通し(2024年~2032年)(百万ドル

23 グローバル航空機射出座席市場動向(軍事航空分野別)(2024-2032年)($MN)

24 グローバル航空機射出座席市場動向(民間・商業航空分野別)(2024-2032年)($MN)

❖本調査資料に関するお問い合わせはこちら❖