❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

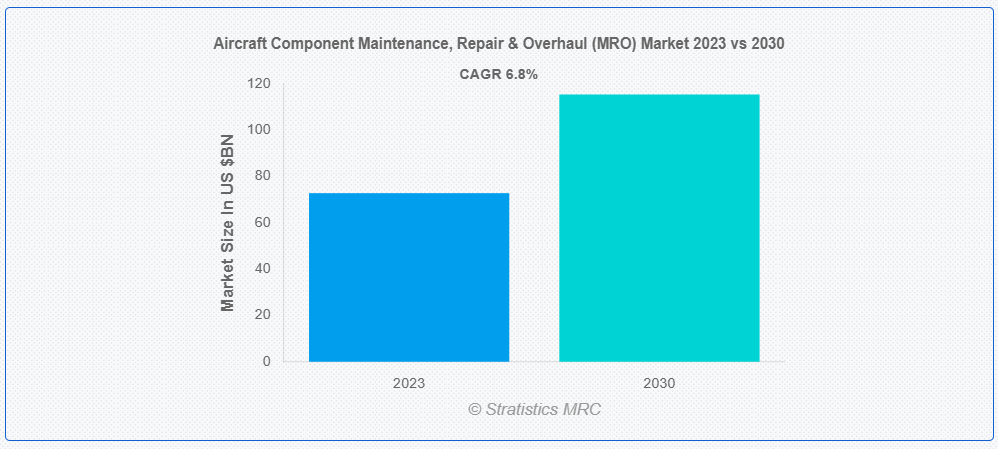

ストラテジスティクスMRCの報告によると、2023年のグローバル航空機部品メンテナンス、修理、オーバーホール(MRO)市場は$72.8億ドルと推計され、2030年までに$115.4億ドルに達すると予測されています。この期間中の年平均成長率(CAGR)は6.8%と予想されています。航空機部品MROとは、航空機の個々の部品やシステムを維持、修理、オーバーホールするさまざまなプロセスを指します。これにより、航空機の寿命を通じて航空適航性と運用効率が維持されます。これには、故障を防止し、スムーズな運用を確保するための定期点検、メンテナンス、および minor component replacements が含まれます。

業界の専門家によると、航空会社のリース契約の延長により、アジア太平洋地域の航空機機群の平均年齢は18年から24年に増加しました。

市場動向:

要因:

運用中の航空機数の増加

航空需要の拡大に伴い、航空機 fleet が拡大するにつれ、メンテナンスと修理サービスの需要も同様に増加しています。この需要の急増は、MRO サービスプロバイダーに対する堅調な需要を生み出し、市場成長を促進しています。MRO 施設は、航空機の飛行適性を確保するため、定期メンテナンス、予期せぬ修理、部品のオーバーホールなどに注力し、活動が活発化しています。航空機 fleet の拡大により拡大する市場は、MRO サービスにおける専門化を促進しています。

抑制要因

先進型技術への多額の投資

最先端技術の導入には多額の初期投資が必要であり、小規模の MRO プロバイダーは導入を躊躇し、市場の分散化が進む可能性があります。これにより、最先端の能力を備えた企業と、その水準に追いつくために苦戦する企業との格差が拡大します。さらに、財政的負担によりサービスコストが上昇し、MRO サービスの競争力に影響を与え、予測期間中の市場成長を阻害する可能性があります。

機会:

航空機システムの複雑化

先進的な航空電子機器や複雑な部品を搭載した現代の航空機は、そのメンテナンスや修理に専門的な知識を必要とします。この複雑化により、高度な診断から専門的な修理に至るまで、高度な MRO サービスの需要が高まっています。MRO プロバイダーは、これらのシステムの複雑な性質に対応するため、トレーニングと技術に継続的に投資しなければなりません。この傾向は市場の拡大に貢献し、イノベーションを促進し、MRO 能力が現代の航空機の複雑な技術的状況に対応し、最終的には航空運航の安全性と信頼性を高めることにつながります。

脅威:

技術の急速な進歩

航空機システムは急速に進化しているため、整備要員には継続的な研修とスキルアップが必要となり、研修コストが増加しています。MRO 施設は、新しい技術の採用と統合に多額の投資を行う必要があり、設備投資に影響を与えています。さらに、最新の技術基準に対応するために頻繁な更新や機器のアップグレードが必要となり、MRO プロバイダーの財務資源に負担がかかる可能性があります。

COVID-19の影響

経済の減速により、企業は持続可能性への投資を見直しました。リモート検証の課題がプロジェクト評価を妨げました。しかし、パンデミックはグローバルな脆弱性への認識を高め、企業の持続可能性への注目を強化する可能性があります。旅行制限を乗り越えるためのバーチャルオフセットプラットフォームが登場しました。全体として、初期の影響は混乱を招きましたが、企業の戦略適応とグローバル危機への対応として持続可能性への焦点が高まり、カーボンオフセット市場の回復力が示されました。

予測期間中、ラインメンテナンスセグメントが最大規模となる見込み

ラインメンテナンスセグメントは、メンテナンス時に効率的な実践と持続可能な技術を採用することで環境影響を軽減できるため、魅力的な成長が見込まれます。航空や関連分野の排出量削減を目標とするカーボンオフセットプロジェクトは、これらのオペレーションのカーボンフットプリントを中和する役割を果たす可能性があります。ただし、影響は業界の持続可能な実践へのコミットメント、規制支援、ラインメンテナンス時の排出量削減技術の導入状況に依存します。

一般航空機セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

一般航空機セグメントは、予測期間中に最も高いCAGR成長率を記録すると予想されており、持続可能な航空燃料、再生可能エネルギー、二酸化炭素回収技術への投資から市場が恩恵を受ける可能性があります。一般航空における効果的なカーボンオフセット戦略の実施には、測定と検証の複雑さを解決することが不可欠です。持続可能な実践を促進し、排出量をオフセットすることで、オフセット/カーボンクレジット市場は、一般航空活動の環境影響を軽減し、より持続可能な航空セクターの育成に重要な役割を果たすことができます。

最大のシェアを有する地域:

アジア太平洋地域は、地域全体での環境意識の高まりと持続可能性へのコミットメントにより、予測期間中に最大の市場シェアを占めると予測されています。産業、特に中国やインドなどの国では、排出量削減イニシアチブが市場を牽引しています。地域では再生可能エネルギープロジェクト、植林、持続可能な実践が急増し、多様なカーボンオフセットプロジェクトのポートフォリオに貢献しています。しかし、規制の相違や標準化された手法の必要性といった課題が依然として存在しています。

最も高いCAGRを有する地域:

北米は、企業における持続可能性へのコミットメントと政府のイニシアチブの増加により、予測期間中に最も高いCAGRを記録すると予測されています。キャップ・アンド・トレード制度や炭素価格設定などの厳格な気候政策も、需要をさらに押し上げる要因となっています。さらに、旧式航空機の改造や軍事近代化プログラムも、市場の成長に貢献しています。

市場の主要企業

航空機部品のメンテナンス、修理、オーバーホール(MRO)市場の主要企業には、AAR Corp., Airbus SE, Barnes Aerospace, BOEING Company, Bombardier Inc., Delta Airlines, Inc., HAECO, Honeywell International, Hong Kong Aircraft Engineering Company Limited, KLM U.K. Engineering Limited, Lufthansa Technik, Raytheon Technologies Corporation, SIA Engineering Company, Singapore Technologies Engineering Ltd, SR Technics, ST Aerospace, TAP Maintenance & Engineering and Turkish Technic, Inc等があげられます。

主要な動向:

2024年1月、エアバスは、インドのオフショアおよびオンショア運用向けに配備される6機のエアバスH145ヘリコプターを対象とした、Heligo Charter Private Limitedとの包括的な時間単位サービス契約「HCare Initial契約」を締結しました。

2024年1月、AARはOnticと新たな複数年軍事供給契約を締結し、米国政府向けに戦略的に選定された軍事製品の供給に関するAARの供給権限を付与し、指定部品については独占権を付与しました。

2023年12月、AARはASL Aviation Holdings DACとの飛行時間ベースの部品サポート契約の延長および拡大に署名しました。この契約は、AARとASL Airlines Belgiumとの既存の部品サポート契約を拡大し、ASL Airlines France、ASL Airlines United Kingdom、ASL Airlines Irelandを含む内容に拡張します。

対象サービス種類:

• ラインメンテナンス

• 機体メンテナンス

• エンジンオーバーホール

• 改造

• その他のサービス種類

対象航空機種類:

• ビジネスジェット

• 一般航空機

• 商業用航空機

• ヘリコプター

• その他の航空機タイプ

対象組織の種類:

• 独立系メンテナンス、修理、オーバーホール(MRO)

• 航空会社/オペレーター向けメンテナンス、修理、オーバーホール(MRO)

• オリジナル機器メーカー(OEM)MRO

対象コンポーネント:

• 燃料システム

• アビオニクス

• 着陸装置

• ホイールとブレーキ

• 電気システム

• 推力逆転装置

• コックピットシステム

• シート

• 飛行制御システム

• その他の部品

対象エンドユーザー:

• 軍事・防衛

• 航空機メンテナンスサービスプロバイダー

• 貨物運航事業者

• 政府機関・団体

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南アメリカ

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 エンドユーザー分析

3.7 新興市場

3.8 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合他社との競争

5 グローバル航空機部品メンテナンス、修理・オーバーホール(MRO)市場、サービスタイプ別

5.1 概要

5.2 ラインメンテナンス

5.3 機体メンテナンス

5.4 エンジンオーバーホール

5.5 改造

5.6 その他のサービス種類

6 グローバル航空機部品メンテナンス、修理・オーバーホール(MRO)市場、航空機種類別

6.1 概要

6.2 ビジネスジェット

6.3 一般航空機

6.4 商用航空機

6.4.1 ワイドボディ

6.4.2 ナローボディ

6.4.3 地域ジェット

6.5 ヘリコプター

6.6 その他の航空機タイプ

7 グローバル航空機部品メンテナンス、修理・オーバーホール(MRO)市場、組織タイプ別

7.1 概要

7.2 独立系メンテナンス、修理・オーバーホール(MRO)

7.3 航空会社/オペレーター向けメンテナンス、修理・オーバーホール(MRO)

7.4 オリジナル機器メーカー(OEM)MRO

8 グローバル航空機部品メンテナンス、修理・オーバーホール(MRO)市場、部品別

8.1 概要

8.2 燃料システム

8.3 アビオニクス

8.4 着陸装置

8.5 ホイールとブレーキ

8.6 電気システム

8.7 推力逆転装置

8.8 コックピットシステム

8.9 シート

8.10 飛行制御

8.11 その他の部品

9 グローバル航空機部品メンテナンス、修理・オーバーホール(MRO)市場、エンドユーザー別

9.1 概要

9.2 軍事・防衛

9.3 航空機メンテナンスサービスプロバイダー

9.4 貨物運航事業者

9.5 政府・機関

9.6 その他のエンドユーザー

10 グローバル航空機部品メンテナンス、修理・オーバーホール(MRO)市場、地域別

10.1 概要

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 アジア太平洋地域その他

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南アメリカ地域その他

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカその他

11 主要な動向

11.1 契約、提携、協力関係、合弁事業

11.2 買収と合併

11.3 新製品発売

11.4 拡大

11.5 その他の主要戦略

12 企業プロファイル

12.1 AAR Corp.

12.2 Airbus SE

12.3 Barnes Aerospace

12.4 BOEING Company

12.5 Bombardier Inc.

12.6 Delta Airlines, Inc.

12.7 HAECO

12.8 Honeywell International

12.9 Hong Kong Aircraft Engineering Company Limited

12.10 KLM U.K. Engineering Limited

12.11 Lufthansa Technik

12.12 Raytheon Technologies Corporation

12.13 SIA Engineering Company

12.14 Singapore Technologies Engineering Ltd

12.15 SR Technics

12.16 ST Aerospace

12.17 TAP Maintenance & Engineering

12.18 Turkish Technic, Inc.

表の一覧

1 グローバル航空機部品メンテナンス、修理・オーバーホール(MRO)市場動向(地域別)(2021-2030年)($MN)

2 グローバル航空機部品メンテナンス、修理・オーバーホール(MRO)市場動向(サービスタイプ別)(2021-2030年)($MN)

3 グローバル航空機部品メンテナンス、修理・オーバーホール(MRO)市場動向(ラインメンテナンス別)(2021-2030年)($MN)

4 グローバル航空機部品メンテナンス、修理・オーバーホール(MRO)市場動向(機体メンテナンス別)(2021-2030年)($MN)

5 グローバル航空機部品メンテナンス、修理・オーバーホール(MRO)市場動向:エンジンオーバーホール別(2021-2030年)($MN)

6 グローバル航空機部品メンテナンス、修理・オーバーホール(MRO)市場動向:改造別(2021-2030年)($MN)

7 グローバル航空機部品メンテナンス、修理・オーバーホール(MRO)市場動向、サービス種類別(2021-2030年)($MN)

8 グローバル航空機部品メンテナンス、修理・オーバーホール(MRO)市場動向、航空機種類別(2021-2030年)($MN)

9 グローバル航空機部品メンテナンス、修理・オーバーホール(MRO)市場動向、ビジネスジェット別(2021-2030年)($MN)

10 グローバル航空機部品メンテナンス、修理・オーバーホール(MRO)市場動向、一般航空機別(2021-2030年)($MN)

11 グローバル航空機部品メンテナンス、修理・オーバーホール(MRO)市場動向:商用航空機別(2021-2030年)($MN)

12 グローバル航空機部品メンテナンス、修理・オーバーホール(MRO)市場動向:ワイドボディ機別(2021-2030年)($MN)

13 グローバル航空機部品メンテナンス、修理・オーバーホール(MRO)市場動向:ナローボディ別(2021-2030年)($MN)

14 グローバル航空機部品メンテナンス、修理・オーバーホール(MRO)市場動向:リージョナルジェット別(2021-2030年)($MN)

15 グローバル航空機部品メンテナンス、修理・オーバーホール(MRO)市場動向、ヘリコプター別(2021-2030年)($MN)

16 グローバル航空機部品メンテナンス、修理・オーバーホール(MRO)市場動向、その他の航空機タイプ別(2021-2030年)($MN)

17 グローバル航空機部品メンテナンス、修理・オーバーホール(MRO)市場動向(組織タイプ別)(2021-2030年)($MN)

18 グローバル航空機部品メンテナンス、修理・オーバーホール(MRO)市場動向(独立系メンテナンス、修理・オーバーホール(MRO)別)(2021-2030年)($MN)

19 グローバル航空機部品メンテナンス、修理・オーバーホール(MRO)市場動向、航空会社/オペレーターによるメンテナンス、修理・オーバーホール(MRO)別(2021-2030年)($MN)

20 グローバル航空機部品メンテナンス、修理・オーバーホール(MRO)市場動向、オリジナル機器メーカー(OEM)MRO別(2021-2030年)($MN)

21 グローバル航空機部品メンテナンス、修理・オーバーホール(MRO)市場動向、部品別(2021-2030年)($MN)

22 グローバル航空機部品メンテナンス、修理・オーバーホール(MRO)市場動向、燃料システム別(2021-2030年)($MN)

23 グローバル航空機部品メンテナンス、修理・オーバーホール(MRO)市場動向、航空電子機器別(2021-2030年)($MN)

24 グローバル航空機部品メンテナンス、修理・オーバーホール(MRO)市場動向:着陸装置別(2021-2030年)($MN)

25 グローバル航空機部品メンテナンス、修理・オーバーホール(MRO)市場動向:ホイール・ブレーキ別(2021-2030年)($MN)

26 グローバル航空機部品メンテナンス、修理・オーバーホール(MRO)市場動向、電気システム別(2021-2030年)($MN)

27 グローバル航空機部品メンテナンス、修理・オーバーホール(MRO)市場動向、スラストリバーサー別(2021-2030年)($MN)

28 グローバル航空機部品メンテナンス、修理・オーバーホール(MRO)市場動向:コクピットシステム別(2021-2030年)($MN)

29 グローバル航空機部品メンテナンス、修理・オーバーホール(MRO)市場動向:シート別(2021-2030年)($MN)

30 グローバル航空機部品メンテナンス、修理・オーバーホール(MRO)市場動向、飛行制御システム別(2021-2030年)($MN)

31 グローバル航空機部品メンテナンス、修理・オーバーホール(MRO)市場動向、その他の部品別(2021-2030年)($MN)

32 グローバル航空機部品メンテナンス、修理・オーバーホール(MRO)市場動向、エンドユーザー別(2021-2030年)($MN)

33 グローバル航空機部品メンテナンス、修理・オーバーホール(MRO)市場動向、軍事・防衛分野別(2021-2030年)($MN)

34 グローバル航空機部品メンテナンス、修理・オーバーホール(MRO)市場動向:航空機メンテナンスサービスプロバイダー別(2021-2030年)($MN)

35 グローバル航空機部品メンテナンス、修理・オーバーホール(MRO)市場動向:貨物運航事業者別(2021-2030年)($MN)

36 グローバル航空機部品メンテナンス、修理・オーバーホール(MRO)市場動向:政府・機関別(2021-2030年)($MN)

37 グローバル航空機部品メンテナンス、修理・オーバーホール(MRO)市場動向:その他の最終ユーザー別(2021-2030年)($MN)

❖本調査資料に関するお問い合わせはこちら❖